Informations archivées

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Rapport de vérification interne de la gestion axée sur les résultats

Rapport final

Décembre 2012

Table des matières

- Acronymes et sigles

- Résumé

- 1.0 Contexte

- 2.0 Objectif, portée, démarche et critères de la vérification

- 3.0 Principales constatations et recommandations

- Annexe A : Liste des recommandations et plan d'action de la direction

- Annexe B : Liste des instruments de gestion axée sur les résultats

- Annexe C : Terminologie de la gestion axée sur les résultats à l'échelon des investissements, à l'échelon intermédiaire et à l'échelon de l'ACDI

Acronymes et sigles

- AAP

- Architecture d'alignement des programmes

- ACDI

- Agence canadienne de développement international

- CMR

- Cadre de mesure du rendement

- DGDPF

- Direction générale du dirigeant principal des finances

- DGPC

- Direction générale des partenariats avec les Canadiens

- DGPG

- Direction générale des programmes géographiques

- DGPMM

- Direction générale des programmes multilatéraux et mondiaux

- DGPSR

- Direction générale des politiques stratégiques et du rendement

- GAR

- Gestion axée sur les résultats

- OSRI

- Outil de suivi et de rapport sur les investissements

- OSR

- Outil de suivi et de rapport

Résumé

Conformément à son plan de vérification axé sur les risques pour les exercices 2011-2014, le Bureau du dirigeant principal de la vérification de l'Agence canadienne de développement international (ACDI) a mené une vérification interne de la gestion axée sur les résultats (GAR). Cette vérification visait à fournir l'assurance raisonnable que les processus et les contrôles mis en place pour appuyer la gestion axée sur les résultats à l'ACDI sont adéquats et efficaces, et qu'ils aident à la prise de décision, la reddition de comptes et la surveillance.

La GAR est une approche de gestion basée sur le cycle de vie qui intègre la stratégie, les personnes, les ressources, les processus et les mesures visant à améliorer la prise de décision, la transparence et la reddition de comptes. Elle met l'accent sur la mise en place des mesures du rendement, de l'apprentissage et de l'adaptation, ainsi que sur la production de rapports sur le rendement, qui permettent d'atteindre des résultats. La Direction générale des politiques stratégiques et du rendement (DGSPR) est le chef de file fonctionnel de la GAR à l'ACDI, tandis que les trois directions générales des programmes (Direction générale des programmes géographiques [DGPG], Direction générale des programmes multilatéraux et mondiaux [DGPMM] et Direction générale des partenariats avec les Canadiens [DGPC]) sont les principales utilisatrices de la GAR, qui leur permet d'atteindre des résultats en matière de développement.

L'énoncé de principe de 2008 sur la gestion axée sur les résultats, les accords de gestion du rendement et certains organismes de surveillance établissent des mécanismes de reddition de comptes clairs pour la GAR. En plus de ces solides mécanismes, l'existence d'un leadership et une bonne compréhension de la GAR sont révélatrices d'une culture de la gestion axée sur les résultats bien ancrée à l'ACDI.

Au niveau de l'ACDI, l'harmonisation du cadre de mesure du rendement (CMR) avec l'Architecture d'alignement des programmes (AAP) donne l'assurance que les rapports soumis par l'ACDI au Parlement portent sur les résultats escomptés figurant dans le Rapport sur les plans et les priorités. Des stratégies de gestion du rendement pour les trois thèmes prioritaires de l'ACDI existent et, même si elles peuvent généralement être attribuées à l'AAP, elles ne sont pas explicitement harmonisées avec celle-ci.

La DGPG utilise des instruments de GAR au niveau intermédiaire et au niveau des investissements ; ces instruments servent à éclairer la prise de décision et la production de rapports. À la DGPMM et à la DGPC, la gestion axée sur les résultats sert à éclairer la prise de décision et la production de rapports, principalement au niveau des investissements. Cependant, l'information sur le rendement donnée dans ces rapports n'est pas systématiquement acheminée de ce niveau de l'ACDI, bien qu'il existe des mesures compensatoires pour appuyer la production de rapports externes. Dans les trois directions générales des programmes, il est possible d'améliorer l'efficacité et l'efficience des instruments de gestion axée sur les résultats.

Alors que certains instruments permettent de fournir aux dirigeants toutes les facettes de l'information sur le rendement, y compris les renseignements sur les risques et les données financières, en pratique, aucun rapport intégré n'est produit au niveau de l'ACDI, au niveau intermédiaire ou au niveau des investissements. En outre, l'absence d'une classification uniformisée des indicateurs et l'utilisation désordonnée d'une base de données sur le rendement de l'ACDI, combinées aux demandes variées et fréquentes d'information, entraînent une collecte et une présentation inefficaces des données.

Les renseignements sur le rendement sont utilisés par chacune des trois directions générales des programmes afin de soutenir la prise de décision et les corrections de cap au niveau des investissements. Cependant, il est possible de renforcer les liens entre la planification et la présentation de l'information sur le rendement au niveau de l'ACDI.

Conclusion

L'ACDI a mis en place un certain nombre de processus de gestion axée sur les résultats, qui sont consolidés par une culture bien ancrée à cet égard. Bien que l'équipe de vérification ait relevé des points à améliorer dans les contrôles relatifs à la GAR, des mesures compensatoires sont en place afin de soutenir les obligations redditionnelles, comme la production de rapports externes.

Un certain nombre d'initiatives en cours pourraient contribuer à corriger quelques faiblesses énoncées dans le présent rapport. Il s'agit notamment des travaux sur les résultats et les indicateurs thématiques, de l'examen de l'Architecture d'alignement des programmes et de la rationalisation de l'outil de suivi et de rapport sur les investissements (OSRI).

Énoncé de conformité

Je déclare, selon mon jugement professionnel en tant que dirigeant principal de la vérification, que cette vérification a été menée conformément aux Normes internationales pour la pratique professionnelle de la vérification interne de l'Institut des vérificateurs internes et aux normes de vérification interne du gouvernement du Canada, comme en témoignent les résultats du programme d'assurance et d'amélioration de la qualité. Les procédés de vérification appliqués et les éléments de preuve recueillis sont suffisants et appropriés pour appuyer l'exactitude des constatations et la conclusion formulée dans le présent rapport, et pour fournir une assurance de niveau vérification. Les constatations et la conclusion reposent sur une comparaison entre les circonstances qui existaient au moment de la vérification et les critères de vérification préétablis convenus avec les dirigeants. Elles s'appliquent uniquement à l'entité examinée, ainsi qu'à la portée et à la période visées par la vérification.

Le dirigeant principal de la vérification

1.0 Contexte

Le résultat stratégique visé par l'ACDI est la « réduction de la pauvreté dans les pays où l'Agence canadienne de développement international mène des activités de développement international ». L'ACDI cherche à atteindre ce résultat à travers trois thèmes prioritaires : favoriser une croissance économique durable, accroître la sécurité alimentaire et assurer l'avenir des enfants et des jeunes. La nature multidimensionnelle des résultats de l'ACDI est complexe, et cette complexité est accrue par les trois thèmes transversaux : la viabilité de l'environnement, l'égalité entre les femmes et les hommes, le renforcement des institutions et des pratiques en matière de gouvernance.

L'ACDI a mise en place la GAR pour faciliter la réalisation des priorités établies et l'atteinte des résultats escomptés. Son énoncé de principe, ses pratiques et ses outils relatifs à la GAR visent à soutenir une solide planification de l'organisation, des programmes et des projets. Leur but est également de permettre l'exécution, la surveillance et l'évaluation des programmes, ainsi que la reddition de comptes de l'ACDI au Parlement, à la population canadienne et aux parties prenantes internationalesNote de bas de page 1. La GAR a été mise en œuvre conformément à la Politique du Conseil du Trésor sur la structure de la gestion, des ressources et des résultats, ainsi qu'aux principes d'efficacité de l'aide, tels qu'énoncés dans la Déclaration de Paris sur l'efficacité de l'aide au développement et dans la Loi sur la responsabilité en matière d'aide au développement officielle. Plus qu'une simple exigence de conformité, la GAR favorise des décisions judicieuses en matière de gestion et d'affectation des ressources, contribuant ainsi à l'efficacité de la gérance, de la reddition de comptes et de l'optimisation des ressources.

Les moyens utilisés pour atteindre les objectifs de la gestion axée sur les résultats de l'ACDI varient d'une direction générale à l'autre, selon les réalités opérationnelles de chacune.

La Direction générale des programmes géographiques est constituée de cinq directions régionales, qui fournissent toutes une aide au développement à un certain nombre de pays et de régions. Les programmes dispensés dans ces pays ou régions correspondent généralement à un plan de développement élaboré par le gouvernement du pays concerné. Quatre-vingt pour cent du financement de la Direction générale des programmes géographiques est octroyé aux vingt pays ciblés par l'ACDI. Les partenaires de la Direction générale des programmes géographiques sont notamment les gouvernements bénéficiaires de l'aide, des institutions multilatérales, des organisations non gouvernementales, des universités, des associations, des entreprises privées et d'autres donateurs.

La Direction générale des programmes multilatéraux et mondiaux concentre ses efforts sur l'établissement de relations stratégiques avec des partenaires multilatéraux et mondiaux afin d'atteindre des résultats en matière de développement et de répondre aux besoins immédiats des populations touchées par des crises. L'ACDI fait partie des nombreux donateurs qui appuient des institutions multilatérales, chaque entité disposant de son propre régime de gestion axée sur les résultats. Elle utilise ces cadres institutionnels et intervient au sein de tous les organes de gouvernance de ces organisations pour influer sur les résultats institutionnels. Elle aide à atteindre les objectifs de plusieurs thèmes prioritaires grâce à ses investissements consacrés aux institutions multilatérales.

La Direction générale des partenariats avec les Canadiens appuie les projets et les programmes de développement élaborés et mis en œuvre par des organisations canadiennes, en coopération avec des organisations homologues dans les pays en développement. Ses programmes sont de nature réactive. En d'autres termes, dans le cadre d'un processus officiel d'appel de propositions, les organismes canadiens de la société civile soumettent des demandes de financement pour des projets qui s'alignent sur les objectifs généraux que l'ACDI souhaite atteindre. Les projets peuvent concerner plusieurs pays et portent souvent sur plus d'un thème prioritaire.

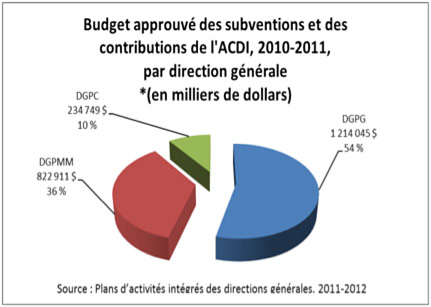

Le graphique ci-contre présente une ventilation par direction générale du financement octroyé sous forme de subventions et de contributions. L'importance relative du financement augmente l'importance de la gestion axée sur les résultats. Le fait que l'ACDI et ses partenaires sont soumis à une très grande visibilité du public et de la classe politique l'oblige à rapporter les résultats, ce qui rend la gestion axée sur les résultats encore plus importante.

Description du graphique : Budget approuvé des subventions et des contributions de l'ACDI, 2010-2011,

par direction générale (en milliers de dollars)

DGPG-1 214 045 $ (54 %)

DGPMM-822 911 $ (36 %)

DGPC-234 749 $ (10 %)

Source: Plans d'activités intégrés des directions générales. 2011-2012.

Les complexités inhérentes et l'importance relative des programmes de l'ACDI, combinées à l'importance de la GAR, ont conduit le Bureau du dirigeant principal de la vérification à considérer la gestion axée sur les résultats comme un domaine hautement prioritaire. Par conséquent, une vérification de la GAR a été approuvée dans le plan de vérification axé sur les risques pour les exercices 2011-2014.

2.0 Objectif, portée, démarche et critères de la vérification

2.1 Objectif

L'objectif de la vérification est de fournir l'assurance raisonnable que les processus et les contrôles en place pour appuyer la gestion axée sur les résultats à l'ACDI sont adéquats et efficaces, et qu'ils appuient la prise de décision, la reddition de comptes et la surveillance.

2.2 Portée

La portée de cette vérification se limite à l'exercice 2010-2011. Néanmoins, pour s'assurer de la pertinence de ses constatations, l'équipe de vérification a tenu compte des pratiques récentes de GAR, qui continuent à évoluer. Elle a examiné les pratiques de gestion axée sur les résultats de la Direction générale des politiques stratégiques et du rendement (DGPSR), chef de file fonctionnel de la GAR à l'ACDI. En outre, les directions générales des programmes (DGPG, DGPMM et DGPC) on été incluses dans cette vérification, compte tenu de leur rôle dans l'application de la GAR.

2.3 Démarche et méthodologie

La vérification a été menée conformément à la Politique sur la vérification interne du Conseil du Trésor et au Cadre international de référence des pratiques professionnelles de l'Institut des vérificateurs internes. La portée et les protocoles de vérification ont été établis à partir d'une analyse des risques. Les entrevues et les analyses de documents ont été réalisées aux phases de planification et d'examen, avec l'ensemble des directions générales des programmes ainsi qu'avec la Direction générale des communications et la Direction générale du dirigeant principal des finances. De plus, l'équipe de vérification a examiné 22 dossiers de projet, choisis parmi ceux des trois directions générales des programmes grâce à la méthode de l'échantillonnage discrétionnaire. Une fois établies, les constatations ont été validées auprès des représentants de toutes les directions générales. Elles ont ensuite servi de base au présent rapport.

2.4 Critères de vérification

Les trois secteurs d'intérêts utilisés, collectivement définissent la norme par rapport à laquelle la vérification a été effectuée :

- Le leadership, la reddition de comptes et la surveillance à l'égard du régime de gestion du rendement de l'ACDI sont appropriés et efficaces.

- Les outils et mesures de la GAR sont efficaces et le cas échéant, alignés les uns aux autres.

- L'ACDI utilise les renseignements collectés grâce aux outils établis de gestion axée sur les résultats afin de soutenir efficacement la production de rapports.

3.0 Principales constatations et recommandations

3.1 Gouvernance et reddition de comptes

L'un des piliers de toute pratique essentielle de gestion _ y compris la gestion axée sur les résultats _ est l'existence d'un système de gouvernance solide, qui comprend une reddition de comptes claire pour la fonction. Reconnaissant l'importance de ce fait, l'équipe de vérification a cherché à déterminer si les rôles, les responsabilités et les obligations redditionnelles concernant la gestion axée sur les résultats étaient adéquatement énoncés, communiqués et compris.

L'équipe de vérification a constaté que les mécanismes destinés à assurer une reddition de comptes claire étaient solides et bien ancrés. Au nombre de ces mécanismes se trouvent notamment l'Énoncé de principe (2008) sur la gestion axée sur les résultats élaboré par la Direction de la planification stratégique, du rendement et de l'évaluation à la DGPSR, lequel est facilement accessible à tout le personnel sur l'intranet. La reddition de comptes pour les activités de la GAR est clairement expliquée dans cet énoncé de principe, qui contient un paragraphe intitulé « Responsabilité » dans lequel on peut lire : « L'ACDI […] s'assurera que la [gestion axée sur les résultats] est intégrée aux accords de gestion du rendement de ses cadres dirigeants ».

L'équipe de vérification a également confirmé que les accords de gestion du rendement sont utilisés pour incorporer les attentes relatives à l'application de la GAR. Grâce à ce mécanisme, les cadres dirigeants sont tenus responsables de la GAR, mais ils doivent aussi assurer des conditions propices permettant d'atteindre des résultats en matière de développement. Tandis qu'ils ne servent pas à atteindre directement des résultats de développement, les accords de gestion du rendement établissent un lien raisonnable entre les résultats porteurs dont les gestionnaires sont responsables et les résultats en matière de développement atteints par les partenaires de l'ACDI.

La documentation et les indications claires qui définissent les attentes à l'égard de la GAR sont complétées par une culture de la gestion axée sur les résultats bien ancrée dans l'ensemble de l'ACDI. Tous les membres du personnel interrogés connaissent la GAR, leur rôle à cet égard et l'importance d'une telle gestion dans les activités de l'ACDI. Le leadership, la compréhension et la reddition de comptes concernant la GAR révèlent une solide culture en la matière à l'ACDI. À son tour, cette culture renforce les contrôles plus officiels dans ce domaine.

En plus des mécanismes individuels de reddition de comptes, l'équipe de vérification a aussi examiné les structures de gouvernance organisationnelles utilisées pour la surveillance, ce qui permet de tenir l'organisation responsable de la gestion axée sur les résultats. Elle a conclu que ces mécanismes sont appropriés et solides. Elle a relevé des points forts précis, notamment un leadership organisationnel, un processus et des structures de haut niveau pour l'examen et le remaniement de l'Architecture d'alignement des programmes de l'ACDI. De même, elle a constaté que des processus appropriés sont en place, et qu'ils permettent d'examiner et d'évaluer les résultats escomptés et réels dans les principaux documents redditionnels de l'ACDI (c'est-à-dire le rapport sur les plans et les priorités et le rapport ministériel sur le rendement).

De plus, l'équipe de vérification a remarqué que diverses structures de surveillance sont en place au niveau de l'ACDI et des directions générales, ce qui favorise la reddition de comptes dans le cadre de la GAR. Au niveau de l'ACDI, les membres du Conseil de gestion jouent un rôle actif en examinant et évaluant les résultats présentés dans les rapports annuels des programmes-pays soumis pour les 20 pays ciblés par l'ACDI. Au niveau des directions générales, le Comité d'examen des investissements de haut niveau (relevant de la DGPG) examine et évalue les résultats escomptés avant de les inclure dans les propositions des projets soumis à des fins d'approbation. Dans le cadre du processus d'appel de propositions de la DGPC, des spécialistes dans le domaine examinent et évaluent les résultats escomptés présentés dans les propositions de projet des partenaires. Le Comité de surveillance de la DGPMM joue un rôle actif dans l'examen des stratégies institutionnelles et des autres orientations stratégiques ou politiques, y compris des résultats pertinents escomptés.

3.2 Instruments de gestion axée sur les résultats

L'application de la GAR à l'ACDI est rendue possible par un vaste éventail d'instruments permettant de déterminer les résultats escomptés, de mesurer, collecter et analyser les résultats réellement atteints et de présenter des rapports sur ces résultats. Une liste complète de ces instruments figure à l'annexe B. L'équipe de vérification a examiné les principaux instruments afin d'établir si ceux-ci sont adéquats et efficaces, et s'ils permettent d'appliquer la GAR dans l'ensemble de l'ACDI.

En outre, l'équipe de vérification a cherché à établir s'il existe un alignement vertical de ces instruments et des résultats aux trois niveaux (niveau intermédiaire et ceux des investissements et de l'ACDI)Note de bas de page 2. L'alignement vertical est nécessaire pour que les résultats escomptés au niveau de l'ACDI orientent l'élaboration des résultats escomptés aux niveaux inférieurs, qui seront alignés sur les résultats des niveaux supérieurs. Semblable alignement est indispensable pour éviter une divergence des résultats escomptés et, par conséquent, des activités et des dépenses. Cet alignement est également essentiel pour assurer que les résultats, une fois atteints aux niveaux inférieurs, soient analysés et agrégés avec efficience et efficacité, permettant une prise de décisions judicieuse et une bonne production de rapports. En d'autres termes, les dirigeants doivent être capables de répondre aux questions suivantes :

- Les investissements faits sur le terrain sont-ils les bons, et sont-ils pertinents par rapport aux résultats des niveaux supérieurs?

- A-t-on atteint les résultats sur le terrain, contribuant ainsi de manière significative et positive à l'atteinte des résultats de niveau supérieur _ que ce soit au niveau intermédiaire ou à celui de l'ACDI?

- Dans le cas contraire, comment réaffecter les ressources pour mieux atteindre les résultats escomptés?

Instruments au niveau de l'ACDI

Au niveau de l'ACDI, le CMR organisationnel, qui est l'instrument du niveau le plus élevé en matière de GAR et qui constitue la base des rapports soumis au Parlement, est harmonisé avec l'AAP. Cette harmonisation donne l'assurance qu'au niveau le plus élevé, la reddition de comptes de l'ACDI concorde avec les résultats escomptés figurant dans le rapport sur les plans et les priorités. Cependant, l'équipe de vérification a remarqué que, dans la pratique, d'autres instruments à l'échelon de l'ACDI sont utilisés et sont plus prédominants dans les activités. Il faut noter l'existence de stratégies de gestion du rendement pour les trois thèmes prioritaires de l'ACDI, qui sont largement utilisées dans les activités de l'ensemble de l'ACDI. Ces stratégies sont aussi intégrées dans les mécanismes de surveillance et de prise de décision concernant les programmes. Alors qu'on peut généralement faire un rapprochement entre les thèmes prioritaires et l'AAP, les stratégies thématiques de gestion du rendement et le CMR organisationnel ne sont pas explicitement alignés. En d'autres termes, les résultats thématiques, une fois atteints, doivent être retranscrits dans un cadre différent _ à savoir le CMR organisationnel _ aux fins de la reddition de comptes.

Des efforts sont actuellement déployés en vue de créer un ensemble d'indicateurs et de résultats thématiques au niveau de l'ACDI, qui reposera sur les thèmes prioritaires. Ces résultats thématiques sont élaborés dans le but de communiquer clairement le rendement de l'ACDI à l'aide d'énoncés et de cibles exprimés dans un langage simple et compréhensible. Un examen des changements éventuels à apporter à l'Architecture d'alignement des programmes est également en cours et inclut la prise en considération des résultats thématiques. L'équipe de vérification a remarqué qu'au cours des trois derniers exercices, l'ACDI a mis en œuvre ou modifié un certain nombre d'instruments au niveau de l'ACDI (par exemple, le CMR organisationnel, les stratégies de gestion du rendement des priorités thématiques). Même si un certain degré d'évolution est souhaitable, il est nécessaire d'utiliser une Architecture d'alignement des programmes commune et stable pour décrire les résultats escomptés afin de régulariser la GAR.

Instruments à niveau intermédiaire et à celui des investissements

En partant des cadres et des résultats escomptés à l'échelon de l'ACDI, l'équipe de vérification a déterminé et évalué le bien-fondé et l'efficacité des instruments de GAR pour différents niveaux. En outre, elle a cherché à établir s'il existe un alignement des activités en partant de l'échelon le plus élevé vers l'échelon le plus bas. Autrement dit, elle a voulu savoir si les cadres et les résultats se rapportant aux trois niveaux (le niveau intermédiaire et ceux des investissements et de l'ACDI) sont alignés les uns sur les autres.

L'équipe de vérification a constaté que, dans les directions générales, il existe tout un éventail d'instruments qui permettent d'identifier les résultats escomptés et les mesures. La DGPG dispose d'instruments de GAR pour le niveau des investissements et le niveau intermédiaire (c'est-à-dire, celui des programmes). Ces instruments sont alignés les uns sur les autres, ainsi qu'avec l'AAP et le CMR organisationnel. À la DGPC et à la DGPMM, la GAR est surtout appliquée à l'échelon des investissements. Même si les résultats escomptés sont énoncés dans l'AAP au niveau des sous-programmes (c'est-à-dire, au niveau intermédiaire comme l'indique l'annexe D), ils n'étaient pas utilisés par la DGPC ni par la DGPMM comme base pour la gestion, la surveillance ou la prise de décision étant donné que ces deux directions générales ont déclaré qu'ils n'apportaient aucune valeur ajoutée.

Les investissements de la DGPMM sont fondamentalement différents des projets financés par la DGPG ou la DGPC, parce que l'ACDI fait partie des nombreux donateurs fournissant un soutien institutionnel de longue durée à ces institutions, ainsi que des fonds réservés à des initiatives mondiales. À cette fin, la direction générale tient compte de l'alignement entre les résultats escomptés de l'institution et les objectifs de l'ACDI. En approuvant un financement pour une institution ou une initiative mondiale, l'ACDI partage l'appropriation des résultats escomptés. La DGPMM joue un rôle actif dans le système de gouvernance et le régime de gestion axée sur les résultats des institutions multilatérales et, en collaboration avec celles-ci, surveille et influence l'atteinte des résultats escomptés. De cette manière, les programmes financés par la DGPMM contribuent à l'atteinte des résultats escomptés de l'ACDI. L'équipe de vérification a remarqué qu'on pourrait renforcer le processus utilisé pour rendre compte de la manière dont les résultats d'une institution contribuent à l'atteinte des objectifs de développement de l'ACDI. La DGPMM devrait donc chercher des occasions d'améliorer l'identification, la mesure et la présentation des résultats.

Outil de suivi et de rapport sur les investissements

Comme indiqué précédemment, d'après les éléments probants recueillis au cours des entrevues, des préoccupations ont été soulevées vis-à-vis d'OSRI, qui est un outil essentiel conçu pour appuyer la gestion axée sur les résultats au niveau des investissements. Même si d'énormes progrès ont été réalisés à ce jour pour le mettre en œuvre dans l'ensemble de l'ACDI et que des directives et des formations approfondies ont été offertes, il s'avère nécessaire d'améliorer l'utilisation et l'applicabilité de cet outil. La qualité des données et la capacité d'analyse sont mises en péril par le nombre important de saisies manuelles, le peu d'exigences concernant l'utilisation d'indicateurs uniformisés et les contrôles limités sur la saisie des données. Enfin, l'incapacité de relier les résultats du niveau des investissements dans l'OSRI aux résultats des niveaux supérieurs, ainsi qu'à des pays ou à des thèmes précis, sape l'exploration de données, l'analyse ou la production efficace de rapports multidimensionnels efficients. Les dirigeants ont indiqué qu'ils ont conscience des limites de l'OSRI et qu'ils travailleront donc à l'améliorer, en collaboration avec la Direction générale de la gestion de l'information et de la technologie.

Recommandation 1 :

Le vice-président de la DGPSR devrait veiller à ce que l'Architecture d'alignement des programmes et le CMR organisationnel soient utilisés comme unique cadre commun pour la planification, la budgétisation et la production de rapports internes, ainsi que pour la remise au Parlement de rapports externes sur les résultats. Le travail effectué sur les indicateurs et les résultats thématiques au niveau de l'ACDI devrait dûment être reflété dans l'AAP et dans le CMR organisationnel.

Recommandation 2

Le vice-président de la DGPMM, en collaboration avec le vice-président de DGPSR, devrait modifier les instruments de gestion actuels de manière à améliorer l'identification, la mesure et la présentation des résultats.

3.3 Utilisation des renseignements sur les résultats

En plus d'examiner l'existence et l'alignement des instruments et des renseignements sur les résultats, l'équipe de vérification a aussi cherché à déterminer si les renseignements générés étaient utilisés pour la prise de décision et la production de rapports détaillés, efficients et efficaces.

Efficience de la collecte et de la présentation des données

Les demandes d'information sur le rendement, qu'elles soient spéciales ou officielles, viennent de diverses sources, comme la Direction générale des communications, la DGPSR, le cabinet du ministre, les citoyens et les parlementaires. L'équipe de vérification a constaté que l'efficience de la collecte et de la présentation des données pourrait être améliorée. Plus précisément, la base de données sur le rendement de l'ACDI n'est pas systématiquement utilisée dans l'ensemble des directions générales. Par conséquent, les renseignements nécessaires pour répondre aux demandes d'information doivent être récupérés (souvent manuellement) dans les rapports sommaires de gestion, les rapports annuels des programmes-pays, les rapports annuels, la Banque de projets, ou auprès des partenaires.

Il n'existe pas de taxonomie des indicateurs clés de rendement qui aiderait à uniformiser ou à élaborer avec efficience les cadres de mesure du rendement au niveau des investissements ou au niveau intermédiaire. D'autre part, au niveau des investissements, l'examen des dossiers a permis de relever un grand nombre d'indicateurs pour lesquels des données sont collectées _ certains projets comptant plus de 50 indicateurs de rendement présentés dans leur CMR au niveau des investissements. Si des indicateurs propres à certains investissements peuvent être nécessaires, on recense aussi beaucoup d'indicateurs similaires, que l'on pourrait donc faire converger. Actuellement, l'OSRI compte plus de 8 000 indicateurs, dont un vaste éventail d'indicateurs similaires portant des noms différents. Les dirigeants ont indiqué que les efforts actuellement déployés pour cerner les résultats et les indicateurs thématiques et pour améliorer l'OSRI permettront aussi d'uniformiser les indicateurs. Cependant, jusqu'à ce que ce cadre soit en place, le risque d'inefficience dans la collecte et la présentation des données reste élevé.

À la DGPG, les stratégies-pays servent à orienter la programmation et l'élaboration des projets de l'ACDI. Les stratégies qui concernent les 20 pays ciblés par l'ACDI sont approuvées par le ministre. Elles comprennent une série de résultats alignés sur les thèmes prioritaires de l'ACDI. Les rapports annuels des programmes-pays préparés par la DGPG servent de mécanisme de reddition de comptes des résultats escomptés figurant dans les stratégies-pays. Avant d'avoir élaboré les stratégies-pays, l'ACDI utilisait les cadres de programmation-pays pour orienter sa programmation et l'élaboration des projets. Même si le cadre de programmation-pays contient un modèle logique détaillé et un CMR au niveau des programmes, peu d'éléments indiquent qu'on l'utilise actuellement à l'appui de l'élaboration et de l'approbation des projets ou du compte rendu des programmes et de la reddition de comptes. Il apparaît plutôt, comme cela est indiqué précédemment, que ce sont les stratégies-pays qui sont utilisées à cette fin. De ce fait, l'élaboration et la tenue à jour des cadres de programmation-pays pourraient ne pas constituer une utilisation efficiente des ressources de l'ACDI.

Analyse intégrée et holistique

L'équipe de vérification a également cherché à déterminer si des mécanismes sont en place en vue de fournir aux dirigeants toutes les facettes de l'information sur le rendement, notamment les renseignements sur les risques et les données financières. D'après ses constatations, si certains instruments ont été conçus pour une présentation intégrée de l'information, en pratique, cette intégration n'existe pas.

Au niveau des investissements, l'OSRI est l'un des principaux outils créés aux fins de la présentation et de l'analyse intégrées de l'information. Il a été conçu pour regrouper toutes les facettes de l'information sur le rendement. La présence de données intégrées sur le rendement était plus évidente à la DGPG, où l'OSRI est plus largement appliqué. Cependant, dans certains dossiers examinés, l'équipe de vérification a remarqué que les renseignements sur les risques décrits dans la partie narrative du rapport sommaire de gestion de l'OSRI ne sont pas retranscrits dans la partie du rapport consacrée au registre des risques. En plus de ne pas être à jour, le registre des risques était aussi, dans certains cas, incomplet.

Au niveau intermédiaire, l'équipe de vérification a constaté l'absence d'intégration de toutes les facettes de l'information sur le rendement. Comme la DGPC et la DGPMM ne produisent pas de rapport sur le rendement au niveau intermédiaire, l'équipe de vérification s'est uniquement concentrée sur les rapports annuels sur les pays, qui constituent les principaux rapports sur le rendement au niveau intermédiaire de la DGPG. Selon ses constatations, même si les rapports annuels des programmes-pays fournissent un bon mécanisme pour l'analyse et l'agrégation des données sur le rendement à l'échelon du pays, ils contiennent une quantité restreinte de renseignements sur les risques et de données financières.

Au niveau de l'ACDI, depuis 2011-2012, les directions générales sont tenues de soumettre un rapport de surveillance à la Direction générale du dirigeant principal des finances dans le cadre du processus d'examen semestriel. L'équipe de vérification a examiné les outils utilisés à cette fin pour établir si le processus de surveillance requiert la prise en considération de tous les aspects du rendement. Elle a constaté que les renseignements présentés dans le rapport semestriel se concentrent davantage sur les types d'activités de surveillance du rendement menées dans les directions générales que sur le rendement lui-même.

Utilisation des résultats aux fins de la planification et de la correction de cap

L'équipe de vérification a constaté qu'il est possible de renforcer les liens entre la planification et la présentation de l'information sur le rendement au niveau de l'ACDI. De fait, il n'existe aucun document probant démontrant que les renseignements sur les résultats sont utilisés officiellement ou systématiquement pour déterminer la planification, l'affectation des ressources ou l'examen semestriel de l'ACDI. Cependant, il est important de noter que, d'après les entrevues, les résultats sont bel et bien abordés au cours des discussions, même s'ils ne sont pas documentés. De plus, l'équipe de vérification a remarqué que l'information sur le rendement est intégrée dans les décisions de l'ACDI concernant le plan d'action du gouvernement du Canada pour la réduction du déficit.

L'équipe de vérification a aussi remarqué que l'information sur le rendement aide les trois directions générales prendre des décisions ou à changer de cap au niveau des investissements :

- La DGPG utilise les renseignements concernant les résultats du niveau intermédiaire et du niveau des investissements pour appuyer les décisions qu'elle prend à tous les niveaux et pour orienter les rapports de l'ACDI.

- À la DGPMM, même s'il faut modifier les instruments de la GAR, les renseignements sur les résultats sont utilisés, par exemple, pour prendre des décisions en matière d'investissement et élaborer des stratégies institutionnelles.

- À la DGPC, les renseignements sur les résultats du niveau des investissements aident les partenaires et les agents de développement à suivre les investissements.

Présentation des résultats

Même si les renseignements sur les résultats influencent les rapports et la surveillance à l'échelon des investissements, ils ne sont pas systématiquement repris dans les rapports de l'ACDI. Cette remarque s'applique particulièrement à la DGPC et à la DGPMM, qui ne possèdent pas de cadre intermédiaire, et qui n'ont donc pas de canaux directs permettant de collecter, d'agréger et de présenter l'information. La DGPMM et la DGPC sont en mesure de sélectionner et de fournir de l'information sur le rendement pour les rapports de l'ACDI. Cependant, il subsiste un risque que les rapports au niveau de l'ACDI ne soient pas totalement ni systématiquement déterminés par les renseignements sur les résultats du niveau des investissements.

À la DGPG, il existe des canaux clairs permettant une présentation systématique et ascendante de l'information : les rapports sommaires de gestion alimentent les rapports annuels des programmes-pays, qui alimentent à leur tour le rapport ministériel sur le rendement et le rapport sur le développement axé sur les résultats. Au niveau des directions générales, bien que celles-ci préparent des plans d'activités intégrés, elles ne sont pas tenues de produire des rapports à ce propos.

Sur une note plus positive, les renseignements qui sont agrégés de manière ascendante sont utilisés et font l'objet d'une vérification croisée afin d'alimenter les multiples rapports au niveau de l'ACDI, y compris le rapport ministériel sur le rendement, celui sur le développement axé sur les résultats et le rapport au Parlement sur l'aide au développement officielle du gouvernement du Canada.

Recommandation 3

Afin de répondre avec efficience et efficacité aux demandes d'information sur le rendement, les vice-présidents de la DGPSR, de la DGPG, de la DGPC et de la DGPMM devraient veiller à ce que l'on utilise une base de données unique pour les informations sur le rendement, qui répond aux besoins des directions générales des programmes.

Recommandation 4

Le dirigeant principal des finances devrait veiller à ce que toutes les facettes de l'information sur le rendement (c'est-à-dire, les renseignements sur les risques, les données financières et les résultats) soient intégrées dans le processus d'examen semestriel de l'ACDI.

Annexe A : Liste des recommandations et plan d'action de la direction

| Recommandation | Responsable | Mesures proposées par la direction | Date cible |

|---|---|---|---|

| 1. Le vice-président de la DGPSR devrait veiller à ce que l'AAP et le CMR organisationnel soient utilisés comme cadre commun unique pour la planification, la budgétisation et la production de rapports internes, ainsi que pour la remise au Parlement de rapports externes sur les résultats. Le travail effectué sur les indicateurs et les résultats thématiques à l'échelon de l'ACDI devrait dûment se refléter dans l'AAP et dans le CMR organisationnel. | Vice-président, DGPSR |

| 31 janv. 2014 |

| 2. Le vice-président de la Direction générale des programmes multilatéraux et mondiaux devrait modifier les instruments de gestion actuels de manière à améliorer l'identification, la mesure et la présentation des résultats. | Vice-président, DGPMM, en collaboration avec le Vice-président DGPSR |

| 30 août 2013 |

| 3. Afin de répondre avec efficience et efficacité aux demandes d'information sur le rendement, les vice-présidents de la DGPSR, de la DGPG, de la DGPC et de la DGPMM devraient veiller à ce que l'on utilise une seule base de données sur le rendement, qui réponde aux besoins des directions générales chargées de la programmation. | Vice-présidents, DGPSR, DGPG, DGPC et DGPMM, en collaboration avec le dirigeant principal de l'information |

| 30 août 2013 |

| 4. Le dirigeant principal des finances devrait veiller à ce que toutes les facettes de l'information sur le rendement (c'est-à-dire, les renseignements sur les risques, les données financières et les résultats) soient intégrées dans le processus d'examen semestriel de l'ACDI. | Dirigeant principal des finances |

| 15 nov. 2013 |

Annexe B : Liste des instruments de gestion axée sur les résultats

| Fonction | Instruments de gestion axée sur les résultats |

|---|---|

| Déterminer les résultats escomptés |

|

| Mesurer, collecter et analyser les résultats |

|

| Présenter l'information |

|

Annexe C : Terminologie de la gestion axée sur les résultats au niveau des investissements, au niveau intermédiaire et au niveau de l'ACDI

| Échelons dans la hiérarchie de la gestion axée sur les résultats | Termes équivalents | |||

|---|---|---|---|---|

| Architecture d'alignement des programmes | Direction générale des programmes géographiques | Direction générale des programmes multilatéraux et mondiaux | Direction générale des partenariats avec les Canadiens | |

| ACDI | Activité de programme | Activité de programme | Activité de programme | Activité de programme |

| Intermédiaire | Activité de sous-programme | Programme-pays | - | - |

| Investissements | Activité de sous-sous-programme | Projet | Institution | Projet |