Informations archivées

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Audit interne de la rémunération des employés recrutés sur place : gestion de la rémunération et des avantages sociaux

Affaires étrangères, Commerce et Développement Canada

Bureau du dirigeant principal de la vérification

Septembre 2014

Table des matières

- Sommaire exécutif

- 1.0 Contexte

- 2.0 Observations et recommandations

- 2.1 L’établissement et la mise en place d’un système efficace et d’un modèle opérationnel amélioreraient la gestion de la rémunération et des avantages sociaux des ERP

- 2.2 Le fait de clarifier les structures de gestion, de gouvernance et de relations hiérarchiques permettrait d’améliorer la communication d’information et les processus décisionnels

- 3.0 Conclusion

- Annexe A : À propos de l’audit

- Annexe B : Plan d’action de la gestion

Sommaire exécutif

Conformément au Plan d’audit axé sur le risque pour 2013-2014 qu’il a approuvé, le Bureau du dirigeant principal de la vérification a réalisé un audit interne de la rémunération des employés recrutés sur place (ERP) d’Affaires étrangères, Commerce et Développement Canada (MAECD). L’audit a été conçu de manière à donner l’assurance que la rémunération des ERP est bien gérée. Plus précisément, elle visait à évaluer :

- si les contrôles de gestion étaient bien conçus et mis en application afin d’assurer le respect et l’application cohérente du Règlement sur l’embauchage à l’étranger et du Règlement régissant les conditions d’emploi du personnel recruté sur place.

- si les outils et les systèmes essentiels étaient en place pour assurer l’efficacité de la planification, du suivi et de la reddition de comptes;

- si la conception du système proposé de gestion de la rémunération, des pensions et des avantages sociaux permettait de réduire réellement les risques liés au contrôle et au suivi.

Trois initiatives clés liées à la rémunération des ERP ont eu des incidences sur cet audit.

D’abord, le Ministère, en partie pour donner suite à la vérification des pratiques en matière de ressources humaines publiée par le Bureau du vérificateur général en 2007, a entrepris la Revue de la rémunération globale. Cette revue a permis d’établir une démarche systématique de comparaison et d’établissement de la rémunération et des conditions d’emploi pour les 172 missions, en conformité avec 105 lois du travail locales. On a établi la méthodologie en ayant recours à l’expertise du secteur privé. La Revue de la rémunération globale a été exclue de la portée du présent audit. Toutefois, le processus a fait l’objet d’une analyse pour qu’il soit plus facile de comprendre son application.

Ensuite, le Ministère n’a pas de système de paie global pour la rémunération des ERP. Ceux-ci sont rémunérés en devises locales et leurs ensembles d’avantages sociaux sont principalement administrés par des systèmes indépendants. Cette situation a limité la capacité des auditeurs à analyser les données. Le Ministère travaille actuellement à l’élaboration d’un système commun de gestion de la rémunération, des pensions et des avantages sociaux des employés recrutés sur place, dont la mise en œuvre doit se dérouler sur trois à cinq ans, dès 2014. Le Bureau du dirigeant principal de la vérification et le Secteur des finances et des opérations ministérielles ont accepté de réaliser un audit de ce système en développement pour que les contrôles appropriés soient en place avant la mise en oeuvre.

Finalement, le Ministère s’emploie actuellement à transformer son modèle de prestation des services en ce qui concerne les services et les infrastructures qu’il met à la disposition de son réseau à l’étranger. Pour ce faire, il effectue principalement un travail de régionalisation pour regrouper les fonctions et les capacités liées aux ressources financières et humaines dans un plus petit nombre d’endroits, appelés missions, agissant comme points de prestation des services communs des missions. Par conséquent, certains aspects de la gestion de la rémunération et des avantages sociaux des ERP seront administrés à ces endroits. Ceci représente un changement significatif des fonctions de contrôle des missions à l’étranger et les visites ont été axées sur ces missions.

Pourquoi la rémunération des employés recrutés sur place est-elle importante?

Le Ministère agit dans un environnement complexe composé des bureaux à l’Administration centrale et d’autres bureaux situés au pays et à l’étranger. Il emploie plus de 5 000 ERP qui travaillent au sein d’un réseau international de 172 missions dans plus de 100 pays. Les employés recrutés sur place sont des contributeurs clés qui aident le Ministère à remplir sa mission. Ils permettent au Ministère et au gouvernement du Canada de répondre à leurs besoins opérationnels à l’étranger de la manière la plus économique et avec un minimum de contraintes, en particulier en ce qui concerne le recrutement et l’embauche de personnel local.

Le chef de mission exerce un pouvoir délégué relativement au recrutement de tous les ERP, que ceux-ci travaillent pour le MAECD, un autre partenaire ou un cooccupant local. Cette embauche est effectuée conformément au protocole d’entente interministériel qui régit la prestation des services communs à l’étranger, au Règlement sur l’embauchage à l’étranger et au Règlement régissant les conditions d’emploi du personnel recruté sur place. Le Ministère est l’employeur de tous les ERP.

Qu’avons-nous examiné?

La rémunération comprend toutes les formes de paiements versés aux employés, dont le salaire (la paie), les avantages sociaux, les dispositions sur les congés, les assurances et les pensions. L’audit a permis d’évaluer si la gestion de la rémunération et des avantages sociaux des ERP était adéquate et efficace, grâce à la réalisation d’un examen qui a porté sur la gouvernance, la surveillance, le processus de paie et les transactions effectuées du 1er avril 2012 au 30 septembre 2013. Elle a aussi permis d’examiner l’ensemble du processus de rémunération : le Règlement sur l’embauchage à l’étranger et le Règlement régissant les conditions d’emploi du personnel recruté sur place, la mise en oeuvre et la gestion de ces règlements dans les missions, et le suivi et les rapports utilisés pour informer les organismes décisionnaires. Il est important de noter que la gestion des pensions et des régimes d’assurance a été exclue de la portée de l’audit.

En plus des travaux effectués à l’Administration centrale, l’audit a aussi compris l’examen des documents, le contrôle des transactions et la réalisation d’entrevues dans certaines missions. En fonction des décaissements régionaux, de l’effectif des ERP et du type de système utilisé pour appuyer la rémunération, quatre missions (Mexico, Brasilia, Rome et Delhi) ont été choisies de manière discrétionnaire. Cette approche visait à obtenir une idée des pratiques en cours dans quelques-unes des plus grandes missions. Bien que ces quatre missions représentent 14 % des ERP, les résultats des vérifications ne peuvent s’appliquer à l’ensemble de l’effectif des ERP.

Qu’avons-nous constaté?

La structure de gouvernance établie et le modèle opérationnel de prestation des services constituent une assise solide pour la gestion de la rémunération des ERP. Le fait de préciser davantage les responsabilités, les attentes et les relations hiérarchiques permettrait cependant au Ministère d’améliorer la gestion stratégique du groupe des employés recrutés sur place. Les résultats tirés du nombre limité des audits des transactions de paie indiquent que les ERP reçoivent une rémunération exacte en temps opportun. Toutefois, on constate qu’il serait possible de renforcer et d’améliorer les processus pour assurer la cohérence dans l’ensemble du Ministère. Par conséquent, bien que la gestion actuelle de la rémunération et des avantages sociaux des ERP fonctionne, elle est fondée sur des expériences et des expertises individuelles ainsi que sur des liens relationels. En l’absence d’un modèle clairement défini et mis en oeuvre accompagné des contrôles appropriés, on risque donc que l’information soit communiquée de façon inappropriée et que l’efficacité du processus décisionnel soit affaiblie. En outre, il se peut que le Ministère soit mal placé pour profiter des possibilités d’accroître son efficacité qui s’offrent à lui.

Le Ministère peut améliorer sa gestion des employés recrutés sur place et de leur rémunération grâce aux mesures suivantes :

- Établir et mettre en œuvre un système et un modèle opérationnel efficaces

Le Ministère n’a pas de système global de rémunération des ERP. La rémunération est gérée au moyen de divers systèmes indépendants et manuels, dont des feuilles de calculs, des bases de données internes et d’autres logiciels. Bien que ces mécanismes fonctionnent dans les missions visitées, il n’y a pas de cohérence au sein du réseau afin de garantir un contrôle fiable et approprié de la rémunération. La question de la cohérence est d’autant plus importante dans un milieu axé sur la permutabilité. Le Ministère a donc entrepris une initiative visant à regrouper les fonctions liées à la prestation des services financiers et des services de ressources humaines dans des missions agissant comme points de prestation des services communs des missions, où certains aspects de la gestion de la rémunération et des avantages sociaux des ERP seront administrés. Toutefois, l’audit a permis de constater que la structure opérationnelle n’a pas encore été définie et mise en œuvre complètement, et qu’elle n’est pas appliquée de manière cohérente. Dans les cas où des processus et des procédures ont été établis pour gérer la rémunération des ERP, ils ne sont pas appliqués de manière cohérente.

- Clarifier les structures de gestion et de gouvernance et les relations hiérarchiques liées aux employés recrutés sur place

Le Ministère a une structure de gouvernance des ERP et un modèle opérationnel connexe en place. Toutefois, les relations, les rôles et les responsabilités que se partagent la structure de gouvernance et la structure opérationnelle ne sont pas clairement définis et ils ne sont pas bien compris. On constate aussi l'absence d’un cadre de gestion fondé sur les risques pour définir la tolérance aux risques et de processus de renvoi aux niveaux supérieurs pour orienter les processus décisionnels. Ainsi, des décisions ont été prises localement sans que l’on tienne compte des incidences sur l’ensemble des ERP, et des enjeux liés aux relations hiérarchiques et aux renvois aux niveaux supérieurs n’ont pas été traités de manière cohérente. Enfin, le suivi du recours aux ERP et de leur rémunération n’a pas été assuré. Un tel suivi permettrait de mieux orienter les processus décisionnels.

En ce qui concerne les structures de gouvernance et les relations hiérarchiques, le Ministère devrait étudier les points suivants :

- Clarifier les relations et les attentes entre le modèle de gouvernance et le modèle opérationnel permettrait d’améliorer la surveillance et les communications.

Le Ministère a une structure de gouvernance et de surveillance en place en ce qui concerne la rémunération des ERP. Toutefois, le fait que la structure de gouvernance est dispersée et que les relations hiérarchiques sont variées constituent un risque pour l’efficacité de la surveillance et de la gestion des dossiers. Actuellement, les canaux de communication ne sont pas consignés clairement. Ils doivent donc être examinés et modifiés pour clarifier les attentes, les rôles et les responsabilités que se partagent la structure de gestion opérationnelle et la structure de gouvernance.

- L’établissement d’un cadre de gestion fondé sur les risques pour définir la tolérance aux risques et de processus de renvoi aux niveaux supérieurs aiderait à orienter les processus décisionnels et à améliorer le partage d’information en matière de gestion des ERP.

Le Ministère a un modèle opérationnel en place pour gérer la rémunération et les avantages sociaux des ERP. Toutefois, le processus de renvoi aux niveaux supérieurs et le niveau de tolérance de la direction en ce qui concerne le partage d’information et la définition des sujets de préoccupation ne sont pas clairement définis, et ils restent actuellement à la discrétion de la direction. Par conséquent, l’élaboration d’un cadre de gestion fondé sur les risques contribuera à clarifier le modèle opérationnel et les niveaux de tolérance aux risques et servira d’outil de communication utile.

Recommandations

D’après les constatations tirées de l’audit, les recommandations suivantes ont été formulées :

- Le Secteur de la plateforme internationale doit travailler avec le Secteur des finances pour terminer l’établissement des contrôles liés à la rémunération des ERP. Cela comprend, sans toutefois s’y limiter, les tâches suivantes :

- La mise en œuvre des accords sur les niveaux de service entre les points de prestation des services communs et les missions clientes en ce qui concerne la rémunération des ERP.

- La normalisation du processus de surveillance de la rémunération de l’agent de gestion des affaires consulaires.

- La mise au point de l’instrument de délégation des pouvoirs des ressources humaines en ce qui concerne les postes intérimaires.

- Les responsables de la comptabilité ministérielle doivent faire en sorte que des contrôles sont mis en place et qu’ils sont efficaces.

- Le Ministère doit examiner les mandats du Comité de gouvernance des ERP et du Conseil consultatif entre la direction et les ERP pour préciser les attentes en matière de communication de l’information liée à la rémunération des ERP et de reddition de comptes.

- Le Secteur de la plateforme internationale doit élaborer un cadre de gestion fondé sur les risques afin de définir la tolérance aux risques et les processus de renvoi aux niveaux supérieurs pour orienter les processus décisionnels et améliorer le partage d’information en matière de gestion des ERP.

- Le Secteur de la plateforme internationale doit établir un processus de suivi pour garantir le respect des règlements sur la rémunération des ERP et des règlements connexes, ce qui comprend la définition et l’application d’indicateurs clés.

Conclusion

L’objectif de cet audit était de donner l’assurance que la rémunération des employés recrutés sur place (ERP) est bien administrée. Elle visait aussi à garantir que les outils essentiels sont en place pour que la planification, le suivi et la reddition de comptes soient efficaces. Elle a aussi porté sur le système de rémunération, de pensions et d’avantages sociaux proposé. Le Ministère a mis en place des structures de gouvernance et de responsabilisation. Toutefois, les modalités liées aux rôles, aux responsabilités et à la coopération entre les divers intervenants pourraient être plus claires. En général, les processus de gestion de la rémunération actuellement en place fonctionnent bien dans les missions visitées, mais il est encore possible d’apporter des améliorations pour que les contrôles nécessaires soient appliqués avec constance et soient efficaces. Le Ministère pourrait tirer profit de l’établissement d’un cadre de gestion fondé sur les risques pour définir la tolérance aux risques et contribuer aux processus décisionnels et aux communications. En l’absence d’un système de rémunération global des ERP, le Ministère peut difficilement gérer et communiquer de façon appropriée les décisions et les dossiers, rendre compte efficacement de la rémunération des ERP et assurer le suivi de celle-ci.

Le Ministère pourrait améliorer sa gestion stratégique du système de rémunération et d’avantages sociaux des ERP. Le modèle actuel de gouvernance, de gestion et de relations hiérarchiques fonctionne, mais en l’absence d’une structure consignée, communiquée et entièrement mise en œuvre ainsi que d’un système d’appui, ce modèle repose sur l’expertise et l’expérience individuelles, ainsi que sur les liens relationnels. Pour améliorer sa gestion stratégique, le Ministère devra clarifier son modèle de gouvernance, de gestion et de relations hiérarchiques en ce qui concerne l’administration de la rémunération et des avantages sociaux des ERP. Il devra aussi le mettre entièrement en œuvre et le communiquer.

Énoncé de conformité

Selon mon jugement professionnel en ma qualité de dirigeant principal de la vérification, l’ audit a été mené conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes et aux normes d’audit interne du gouvernement du Canada, selon les résultats du programme d’assurance et d’amélioration de la qualité. Les procédés d’audit appliqués et les éléments probants recueillis sont suffisants et appropriés pour appuyer l’exactitude des constatations et la conclusion formulée dans le présent rapport, et pour fournir une assurance de niveau d’audit. Les constatations et la conclusion reposent sur une comparaison entre les conditions qui existaient au moment de l’audit et les critères d’audit préétablis convenus avec la direction. Elles s’appliquent uniquement à l’entité examinée, ainsi qu’à la portée et à la période visées par l’audit.

Jean Goulet

Dirigeant principal de la vérification

1.0 Contexte

Les personnes recrutées localement à l’étranger et employées dans les consulats, ambassades et établissements militaires canadiens ne sont pas assujetties à la Loi sur l’emploi dans la fonction publique. Cela permet au Ministère de répondre à ses besoins opérationnels à l’étranger de la manière la plus économique et avec un minimum de contraintes, en particulier en ce qui concerne le recrutement et l’emploi de personnel local. La décision d’embaucher des employés locaux a aussi été prise pour que le personnel ait une bonne connaissance de l’environnement et de la langue locale. Les pouvoirs relatifs à la gestion du personnel recruté sur place sont décrits dans la Loi sur la gestion des finances publiques, le Règlement sur l’embauchage à l’étranger et le Règlement régissant les conditions d’emploi du personnel recruté sur place. Le chef de mission dispose d’un pouvoir délégué en ce qui concerne le recrutement de tous les ERP, que ceux-ci travaillent pour le MAECD, un autre partenaire ou un cooccupant local. Le Ministère est l’employeur de tous les ERP.

En 2007, le Bureau du vérificateur général a publié son rapport de vérification sur la gestion des ressources humaines à l’ancien ministère des Affaires étrangères et du Commerce international du Canada. Les recommandations découlant de ce rapport ont donné lieu à l’élaboration du cadre de la Revue de la rémunération globale pour le personnel recruté sur place et la mise sur pied du Comité de gouvernance des ERP (à l’Administration centrale) et des conseils consultatifs entre la direction et les ERP (dans les missions).

Le mandat de la Direction générale des services aux employés recrutés sur place du MAECD est d’appuyer l’exécution des programmes et la prestation des services du Canada dans le monde, notamment en établissant et en gérant le cadre d’orientation relatif aux ressources humaines ainsi que les services à l’intention des ERP. En 2012, la responsabilité du régime de pension, d’assurance et de sécurité sociale des ERP, qui incombait au Secrétariat du Conseil du Trésor, a été transférée au Ministère et, finalement, à la Direction générale des Services aux employés recrutés sur place.

Cette dernière est chargée d’établir les conditions d’emploi et les taux de rémunération de tous les ERP. Les conditions d’emploi sont établies et administrées d’après les lois et les pratiques locales et conformément aux principes canadiens en matière de ressources humaines, et elles diffèrent dans les 105 pays où le Ministère est actif. La Direction générale réalise aussi la Revue de la rémunération globale, qui sert à passer en revue, de façon cyclique, le régime de rémunération des ERP, à l’échelle mondiale. La Revue analyse tous les aspects de la rémunération et des avantages sociaux pour qu’il soit possible de mettre à jour les modalités et conditions d’emploi pour les ERP de toutes les missions.

Les ERP sont rémunérés en devises locales, et leurs ensembles d’avantages sociaux sont principalement administrés au moyen de systèmes indépendants. Le Ministère élabore actuellement un système commun de gestion de la rémunération, des pensions et des avantages sociaux des ERP dans le but d’accroître son efficacité et son efficience. Pour ce faire, il emploiera une plateforme normalisée et contrôlée à partir de laquelle il pourra gérer la rémunération et les avantages sociaux des ERP, en assurer le suivi et en rendre compte. Cette initiative devrait débuter en 2014 et sa mise en œuvre devrait durer de trois à cinq ans.

Le Ministère a aussi entrepris une initiative visant à regrouper les fonctions liées à la prestation des services financiers et des services de ressources humaines dans les missions agissant comme points de prestation des services communs des missions. Par conséquent, certains aspects de la gestion de la rémunération et des avantages sociaux des ERP seront gérés à ces endroits. Les fonctions de contrôle des missions à l’étranger ont donc été considérablement modifiées.

L’audit a porté sur la gestion de la rémunération et des avantages sociaux du 1er avril 2012 au 30 septembre 2013. Les annexes A et B présentent de plus amples informations sur l’objectif, la portée, la méthodologie et les critères de l’audit.

2.0 Observations et recommandations

Le fait de clarifier le modèle de gouvernance et de reddition de comptes et le modèle opérationnel en ce qui concerne la gestion de la rémunération et des avantages sociaux des ERP permettra au Ministère d’améliorer sa gestion stratégique du groupe d’ERP. Le modèle actuel du Ministère peut être amélioré grâce à l’établissement d’un système de rémunération solide et à l’application constante de contrôles. Par conséquent, bien que la gestion actuelle de la rémunération et des avantages sociaux des ERP fonctionne, elle est fondée sur des expériences, des expertises individuelles et des liens relationnels. Toutefois, en l’absence d’un modèle clairement défini et mis en œuvre, on risque que l’information soit communiquée de façon inappropriée, que les processus décisionnels soient moins efficaces et que la gestion de la rémunération et des avantages sociaux des ERP soit affaiblie.

2.1 L’établissement et la mise en place d’un système efficace et d’un modèle opérationnel amélioreraient la gestion de la rémunération et des avantages sociaux des ERP

Bien que le Ministère s’oriente vers les points de prestation des services communs, l’audit a révélé que la structure opérationnelle et le système de gestion n’ont pas été complètement définis, mis en œuvre et appliqués de façon constante à ce jour. Le Ministère n’a toujours pas établi un système commun de rémunération pour les ERP, son cadre de contrôle est incomplet et, bien que certains contrôles clés soient en place, ils ne sont pas toujours utilisés. Le Bureau du dirigeant principal de la vérification, en collaboration avec le Secteur des finances ministérielles, a accepté de réaliser un audit du système de gestion de la rémunération, des pensions et des avantages sociaux des ERP, qui est en développement, pour permettre la mise en place des contrôles appropriés avant la mise en œuvre du système.

2.1.1 Le système global de rémunération n’a pas encore été mis en place

Le Ministère n’a pas de système centralisé de gestion de la rémunération des ERP dans ses 172 missions réparties dans le monde. La rémunération des ERP est gérée au moyen de divers systèmes indépendants et manuels liés à la rémunération, dont des feuilles de calculs, des bases de données internes et d’autres logiciels. Bien que ces mécanismes aient fonctionné dans les missions sélectionnées, il n’y a pas de cohérence au sein du réseau qui garantit un contrôle fiable et approprié de la rémunération. La question de la cohérence est d’autant plus importante dans un milieu axé sur la permutabilité. Les ERP sont rémunérés en diverses devises et ils ont divers ensembles d’avantages sociaux, conformément aux conditions d’emploi des ERP propres à chaque pays. Offrir aux employés des services de rémunération fiables et rapides est au cœur du mandat du Ministère en matière de prestation de services communs aux missions. La rémunération est l’un des processus opérationnels les plus visibles, et la mise en place d’une solution de gestion de la rémunération fiable, efficiente et conforme aux besoins opérationnels spécifiques est essentielle. Un système commun de gestion de la rémunération, des pensions et des avantages sociaux est en cours d’élaboration depuis un certain nombre d’années. Un examen superficiel du déroulement du travail de conception indique que de nombreux contrôles clés ont été définis. Toutefois, le système n’a toujours pas été mis en place, et une fois qu’il le sera, il faudra entre trois et cinq ans pour l’intégrer dans l’ensemble des missions.

2.1.2 Le modèle opérationnel pour les points de prestation des services communs n’est pas entièrement défini.

Bien que le Ministère n’ait pas de système centralisé de rémunération des ERP, il s’oriente vers un modèle à points de prestation des services communs, dans le cadre duquel certaines missions assumeront un rôle régional et fourniront, aux ERP d’un groupe précis de missions clientes, des services de ressources humaines et des services financiers normalisés et regroupés. Trois des quatre missions visitées, soit Mexico, Rome et Delhi, ont réussi diverses étapes de la mise en œuvre de ce modèle. La quatrième mission visitée, Brasilia, n’est pas un point de prestation des services communs, mais elle s’occupe de la rémunération pour l’ensemble du Brésil en raison des exigences juridiques locales.

Malgré l’orientation vers les points de prestation des services communs, certains contrôles fondamentaux, comme la création d’accords sur les niveaux de services (ANS) entre les points de prestation des services communs et les missions clientes ainsi que l’établissement des besoins en matière de documents justificatifs, n’ont pas été établis. Les activités des points de prestation des services communs ont donc lieu sans que les deux parties concernées se soient entendues sur les modalités des niveaux de service. Par exemple, Mexico a signé et mis en place deux ANS et Rome en a préparé un certain nombre, mais ils n’ont pas tous été signés, tandis que Brasilia et Delhi n’ont élaboré et approuvé aucun ANS relatif à la gestion de la rémunération des ERP. Les points de prestation des services communs reçoivent un nombre différent de documents justificatifs des missions clientes afin de traiter la rémunération, et ce nombre varie en fonction du rôle du point de prestation des services communs dans le cadre du processus de rémunération. En l’absence d’accords sur les niveaux de service approuvés, les rôles et les responsabilités du point de prestation des services communs et des missions clientes, y compris les besoins en matière de documents justificatifs et de gestion des dossiers, n’ont pas été établis et communiqués adéquatement.

2.1.3. Dans les cas où des processus et des procédures ont été établis pour la gestion de la rémunération des ERP, on a noté des possibilités d’amélioration.

Les agents de gestion et des affaires consulaires sont responsables de la gestion de la rémunération des ERP dans les missions. Leur rôle est important puisque les missions utilisent divers systèmes et méthodes pour réaliser le processus de rémunération, qui diffère à l’échelle du réseau des missions; la surveillance effectuée par ces agents est donc essentielle.

L’audit de l’échantillon restreint a permis d’effectuer les constatations suivantes :

- Les employés ont été rémunérés avec exactitude.

- Les retenues à la source ont été calculées judicieusement.

- Le nom des employés a été retiré de la liste de paie après leur dernière journée de travail.

- Les heures supplémentaires ont été calculées correctement et approuvées par un superviseur.

- À la suite d’une nomination ou d’une promotion, les employés ont reçu l’augmentation appropriée, conformément aux conditions d’emploi.

- Les employés ont été retirés de la liste de paie conformément aux conditions d’emploi.

- Lorsque la documentation était disponible, le recours aux heures supplémentaires a été légitime.

- Les dossiers et les renseignements personnels des employés ont été protégés et leur accès était limité et adéquat.

Malgré le fait que les contrôles ont fonctionné adéquatement pour les points susmentionnés, on a constaté des faiblesses et des possibilités d’amélioration dans d’autres domaines opérationnels tels que la surveillance, la répartition des tâches, la documentation et la délégation des pouvoirs.

La surveillance de la rémunération a été réalisée de façon inappropriée dans trois des quatre missions visitées. En effet, trois agents de gestion des affaires consulaires ont seulement vérifié la rémunération de façon ponctuelle et se sont assurés que les totaux de tous les documents concernant la rémunération concordent. Toutefois, cette approche ne permet pas de déterminer les écarts ayant pu se produire durant le processus de rémunération. Toutes les saisies de paie ont été effectuées par les ERP et ont fait l’objet d’un audit minimale, après traitement, par les agents de gestion des affaires consulaires. Sans surveillance adéquate, contrôles adéquats et examen des documents justificatifs sur la rémunération, il n’est pas évident de déterminer les écarts au moyen d’audits ponctuels.

- À Rome, on a constaté une bonne pratique de surveillance. En effet, l’agent de gestion des affaires consulaires recevait une feuille de redressement sur laquelle apparaissaient tous les changements pour la période de rémunération en cours afin qu’elle puisse relever les écarts par rapport au mois précédent. Ce dossier comprenait des documents justificatifs tels qu’une copie de la lettre d’offre ou les formulaires d’heures supplémentaires approuvées. L’agent de gestion des affaires consulaires a aussi réalisé des audits ponctuels et s’est assurée que les totaux de tous les documents concordent, mais la feuille de redressement lui a permis de mieux surveiller le processus de rémunération, conformément aux responsabilités qu’elle devait assumer conformément à l’article 34 de la Loi sur la gestion des finances publiques (LGFP)Note de bas de page 1.

Les dossiers de paie devaient comprendre des documents justificatifs pour que l’agent de gestion des affaires consulaires puisse approuver judicieusement la rémunération et assurer un suivi efficace des changements par rapport au mois précédent. Toutefois, on a constaté que ces dossiers ne comprenaient pas assez de documents justificatifs pour lui permettre de procéder à l’approbation en vertu de l’article 34 et d’assurer le suivi de la rémunération. Les documents justificatifs étaient différents d’une mission à l’autre, mais la plupart d’entre eux (dont les lettres d’offre et d’approbation par le gestionnaire délégataire) se trouvaient dans les dossiers des employés.

- Une autre pratique efficace a été observée à Rome, où l’agent des ressources humaines a créé un courriel mensuel à l’intention de tous les gestionnaires de la mission pour les informer des mesures de dotation et des mouvements de personnel. Le courriel présentait entre autres des informations sur les nouveaux employés, les prolongations d’emploi, les congés sans solde et les affectations intérimaires. Cette pratique favorise la transparence des ressources humaines et renforce davantage la surveillance du processus de rémunération.

- On a constaté une gestion efficace des dossiers des employés à Mexico, où chaque dossier était divisé en sections consacrées aux antécédents professionnels, aux avantages sociaux, aux examens du rendement, à la rémunération et à la cote de sécurité. Cette méthode normalisée a facilité l’accès aux renseignements sur les employés comparativement aux autres missions, qui n’avaient pas organisé leurs dossiers de cette façon.

Dans les quatre missions, on a constaté que la délégation des pouvoirs en matière d’affectations intérimaires et d’approbation des heures supplémentaires n’avait pas été appliquée correctement. Le Règlement régissant les conditions d’emploi du personnel recruté sur place indique que le chef de mission doit autoriser les affectations intérimaires; toutefois, l’instrument de délégation en matière de ressources humaines n’aborde pas ce sujet. Ce manque de clarté a entraîné une application incorrecte par les responsables de la mission, qui se sont plutôt rapportés à l’instrument de délégation des pouvoirs financiers. Dans une mission, des avis rétroactifs d’affectations intérimaires ont été signés par l’agent des ressources humaines, qui était un ERP sans pouvoir délégué. En général, les heures supplémentaires ont été confirmées, calculées correctement et approuvées par un superviseur. Toutefois, la préautorisation n’a pas toujours été accordée ou demandée avant les heures supplémentaires. On a aussi remarqué que certaines approbations d’heures supplémentaires ont été autorisées par un superviseur ou un agent des ressources humaines ne disposant pas des pouvoirs délégués en matière financière.

Recommandations

Étant donné que le Ministère n’a pas de système centralisé de gestion de la rémunération des ERP, les contrôles et le suivi de cette gestion sont assurés par chaque mission et ils restent à la discrétion de l’agent de gestion des affaires consulaires. La nature des postes d’agents de gestion des affaires consulaires (par permutation) et l’orientation vers les points de prestation des services communs exigent l’élaboration et la mise en place d’un système efficace et d’un modèle opérationnel afin d’assurer la stabilité et la cohérence de la gestion de la rémunération des ERP.

- Le Secteur de la plateforme internationale doit travailler avec le Secteur des finances pour terminer l’établissement des contrôles liés à la rémunération des ERP. Cela comprend, sans toutefois s’y limiter :

- La mise en œuvre d’accords sur les niveaux de service entre les points de prestation des services communs et les missions clientes en ce qui concerne la rémunération des ERP.

- La normalisation du processus de surveillance de la rémunération par l’agent de gestion des affaires consulaires.

- La mise au point de l’instrument de délégation des pouvoirs pour les ressources humaines en ce qui concerne les postes intérimaires.

- Les responsables de la comptabilité ministérielle doivent faire en sorte que des contrôles sont en place et qu’ils sont efficaces.

2.2 Le fait de clarifier les structures de gestion, de gouvernance et de relations hiérarchiques permettrait d’améliorer la communication d’information et les processus décisionnels

Le Ministère a un modèle de gouvernance et de relations hiérarchiques en place, mais les relations, les rôles et les responsabilités que se partagent les structures de gouvernance et les structures opérationnelles ne sont ni clairement définis ni toujours bien compris. Les attentes concernant la reddition de comptes et les renvois aux niveaux hiérarchiques supérieurs ne sont pas définies ou mises en œuvre de manière cohérente. Elles reposent sur l’expérience et l’expertise des individus ainsi que sur les liens relationnels. En l’absence de canaux de communication clairs et consignés et de clarté entre la structure de gestion opérationnelle et la structure de gouvernance, il y a un risque que les enjeux liés à la rémunération soient communiquées inadéquatement ou qu’elles ne soient pas traitées en temps opportun. L’efficacité de la surveillance risque aussi d’être affaiblie, puisque les enjeux pourraient ne pas être transmis à l’organisme de gouvernance ou à l’organisme décisionnel approprié.

2.2.1 Clarifier les relations et les attentes entre le modèle de gouvernance et le modèle opérationnel permettrait d’améliorer la surveillance et les communications

Dans une mission, le chef de mission exerce les pouvoirs délégués en matière de ressources financières et humaines (conformément aux instruments de délégation), et il est responsable de toutes les opérations de la mission. Il préside aussi le Comité de gestion de la mission, l’organisme exécutif de la mission. L’audita vérification des activités des missions a permis de constater que le Comité se rencontrait régulièrement et discutait des enjeux administratifs et stratégiques importants, dont la rémunération des ERP. Dans les quatre missions visitées, les comptes rendus des décisions du Comité étaient à la disposition du personnel. À Rome, le Comité a aussi invité le Conseil consultatif entre la direction et les ERP à assister aux réunions trimestrielles. Dans les missions, ce Conseil sert de mécanisme pour permettre aux ERP de transmettre leurs commentaires aux gestionnaires des missions et de l’Administration centrale. Il n’est pas un organisme de négociation, mais il permet la tenue de discussions et la diffusion d’information entre les ERP et la direction.

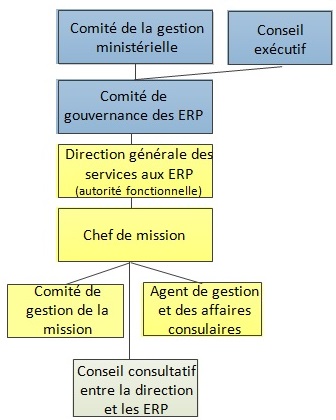

Structure de gouvernance

Structure de gouvernance - Équivalent textuel

L’organigramme illustre la structure de gestion, de gouvernance et les relations hiérarchiques pour la gestion des ERP.

Au sommet de la hiérarchie, il y a le Comité de la gestion ministérielle (à gauche) et le Conseil exécutif (à droite). Les groupes suivants travaillent sous leur autorité:

En commençant au bas de la hiérarchie:

- Le Comité de gestion de la mission, l’agent de gestion et des affaires consulaires et le Conseil consultatif entre la direction et les ERP, qui travaillent sous l’autorité du:

- Chef de mission, qui travaille sous l’autorité de la:

- Direction générale des services aux ERP (autorité fonctionnelle), qui travaille sous l’autorité du:

- Comité de gouvernance des ERP, qui travaille sous l’autorité du Comité de la gestion ministérielle et le Conseil exécutif, au sommet de la hiérarchie.

Le Comité de gouvernance des ERP est composé de cadres supérieurs de l’Administration centrale et fait partie de la structure officielle de gouvernance du Ministère. Il relève du Comité de la gestion ministérielle et doit présenter un rapport annuel au Conseil exécutif. Il a pour mandat d’assurer une orientation et un suivi stratégiques des enjeux généraux liées aux ressources humaines touchant les ERP. Il exerce aussi une certaine surveillance à l’égard de la Direction générale des Services aux ERP. Il examine la rémunération des ERP dans le cadre de la supervision d’importants projets et processus administratifs, dont la Revue de la rémunération globale et les processus de rajustement annuels des salaires, pour mettre à jour la rémunération et les ensembles d’avantages sociaux des ERP des missions.

Les attentes en matière de coopération entre le Comité de gouvernance des ERP et le Conseil consultatif entre la direction et les ERP ne sont pas les mêmes

Selon le mandat du Comité de gouvernance des ERP, une des principales priorités de ce dernier est d’établir un dialogue permanent avec les ERP au sujet des enjeux importants qui les touchent. Bien que le Comité ne puisse se pencher sur les enjeux précis liés aux missions, son mandat indique qu’il doit avoir en place un processus pour permettre aux ERP de lui présenter régulièrement leurs commentaires et de coopérer avec lui. Selon le mandat du Conseil consultatif entre la direction et les ERP, ce dernier doit servir de mécanisme permettant une collaboration avec le Comité de gouvernance des ERP. Dans trois des quatre missions visitées, les membres du Conseil consultatif entre la direction et les ERP qui ont été interrogés ne comprenaient pas clairement le rôle ou les responsabilités du Comité de gouvernance (ou n’étaient pas au courant de ceux-ci), ni le lien entre le Comité de gouvernance et le Conseil consultatif.

Les conseils consultatifs entre la direction et les ERP ne disposent pas de mécanisme leur permettant de communiquer les enjeux directement à l’Administration centrale; c’est plutôt le chef de mission et l’agent de gestion et des affaires consulaires qui servent de lien entre le personnel de la mission et l’Administration centrale. Le mandat du Conseil consultatif entre la direction et les ERP indique que le Conseil doit donner une rétroaction sur les préoccupations des ERP aux gestionnaires de la mission et de l’Administration centrale une fois par année; toutefois, à la lumière des entrevues réalisées avec les membres du Conseil, on a constaté que ceux-ci connaissent mal leur rôle relativement à la transmission d’informations à l’Administration centrale.

Recommandation

Le fait de définir et de consigner la relation entre le Comité de gouvernance des ERP et les ERP contribuera à éclaircir les attentes relativement à la collaboration entre les deux parties.

- Le Ministère doit examiner les mandats du Comité de gouvernance des ERP et du Conseil consultatif entre la direction et les ERP pour préciser les attentes en matière de communication de l’information liée à la rémunération des ERP et la reddition de comptes.

2.2.2 L’établissement d’un cadre de gestion fondé sur les risques permettant de définir la tolérance aux risques et les processus de renvoi aux niveaux supérieurs favoriserait l’orientation des processus décisionnels et le partage d’information

Comme il a été indiqué précédemment, la Direction générale des Services aux ERP est chargée d’établir les conditions d’emploi et les taux de rémunération des ERP. La détermination des risques et l’établissement des mesures d’atténuation concernant la rémunération des ERP s’effectuent principalement au sein de cette direction générale. Les décisions sur la transmission d’informations aux niveaux supérieurs sont prises à l’interne et elles relèvent de la gestion opérationnelle. Toutefois, on constate l’absence d’un cadre général documenté de gestion fondé sur les risques permettant d’établir les niveaux de tolérance. En outre, il n’y a pas de processus de renvoi aux niveaux supérieurs pour orienter les processus décisionnels de la Direction générale.

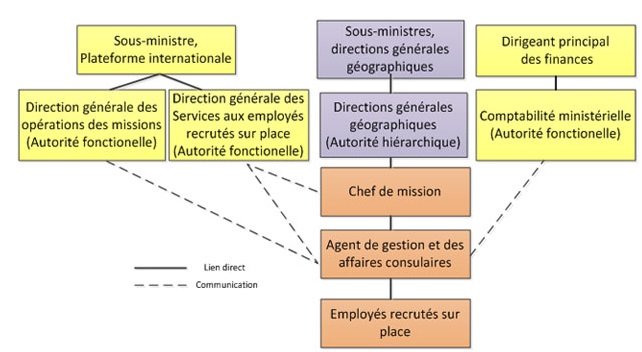

Il n’y a pas de cadre de gestion fondé sur les risques permettant de définir la tolérance aux risques, ni de processus de renvoi aux niveaux supérieurs permettant d’orienter les processus décisionnels

Gestion opérationelle

Gestion opérationnelle - Équivalent textuel

L’organigramme illustre la structure de la gestion opérationnelle pour la rémunération des ERP.

Au sommet de la hiérarchie, il y a le Sous-ministre adjoint, Plateforme internationale (à gauche), les Sous-ministres adjoints, directions générales géographiques (au centre) et le Dirigeant principal des finances (à droite). Les groupes suivants travaillent sous leur autorité:

- Les groupes suivants travaillent sous l’autorité du Sous-ministre adjoint, Plateforme internationale, en commençant au bas de la hiérarchie:

- La Direction générale des opérations des missions à la gauche et la Direction générale des Services aux employés recrutés sur place à la droite (tous deux sont des autorités fonctionnelles)

- Les groupes suivants travaillent sous l’autorité des Sous-ministres adjoints, directions générales géographiques:

- Les employés recrutés sur place, qui travaillent sous l’autorité de:

- L’agent de gestion et des affaires consulaires, qui travaille sous l’autorité du:

- Chef de mission, qui travaille sous l’autorité des:

- Directions générales géographiques (Autorité hiérarchique), qui travaillent sous l’autorité des Sous-ministres adjoints, directions générales géographiques, au sommet de la hiérarchie.

- Le groupe suivant travaille sous l’autorité du Dirigeant principal des finances:

- La Comptabilité ministérielle (Autorité fonctionnelle)

Il y a aussi des liens de communication entre les groupes suivants:

- Direction générale des opérations des missions et l’agent de gestion et des affaires consulaires

- Direction générale des Services aux employés recrutés sur place et l’agent de gestion et des affaires consulaires

- Direction générale des Services aux employés recrutés sur place et le Chef de mission

- L’agent de gestion et des affaires consulaires et la Comptabilité ministérielle

En ce qui concerne la gestion opérationnelle, bien que la Direction générale des Services aux ERP exerce une autorité fonctionnelle sur la rémunération des ERP, elle n’a pas de relation hiérarchique avec le chef de mission ou l’agent de gestion des affaires consulaires. Les chefs de mission relèvent des directions générales géographiques et, bien que les agents de gestion des affaires consulaires relèvent des chefs de missions, ils ont aussi une relation hiérarchique, du point de vue de la surveillance, avec le Secteur de la plateforme internationale et la Comptabilité ministérielle à l’Administration centrale.

Cette relation hiérarchique entre la structure de gestion opérationnelle et l’autorité fonctionnelle entraîne une certaine confusion puisqu’on ne sait plus quand, où et à qui les enjeux doivent être signalés à l’Administration centrale. Par conséquent, en l’absence d’une distinction claire entre gestion opérationnelle et supervision fonctionnelle, il y a un risque que les enjeux liés à la rémunération soient mal communiqués à l’Administration centrale.

Sur le plan opérationnel, le chef de mission et l’agent de gestion des affaires consulaires communiquent les enjeux liés à l’interprétation ou à la mise en œuvre des règlements, ou les enjeux qui concernent les employés, directement à l’Administration centrale par l’entremise de la Direction générale des Services aux ERP ou du directeur général de la direction générale géographique dont relève le chef de mission. Toutefois, aucun processus structuré ne permet d’informer l’Administration centrale des enjeux propres aux missions. La Direction générale des Services aux ERP, qui exerce un pouvoir fonctionnel sur la rémunération des ERP, est informée des enjeux propres aux missions au fur et à mesure qu’ils surviennent, par divers intervenants tels que l’agent de gestion des affaires consulaires, le chef de mission, la direction générale géographique ou un ERP. Des chefs de mission et des ERP ont aussi communiqué directement avec le président du Comité local de gouvernance des ERP. Si les canaux de renvoi aux niveaux supérieurs ne sont pas efficaces, les ERP risquent de procéder autrement qu’en suivant les processus officiels. Par exemple, dans l’une des missions, des ERP se sont adressés à diverses directions générales du Ministère, à un autre ministère et à leur ambassade à Ottawa pour essayer de trouver une solution à leur problème.

Des décisions ont parfois été prises localement, sans tenir compte de la gestion globale des ERP

C’est à la mission qu’incombe la responsabilité de l’application des conditions d’emploi, qui n’est pas supervisée par la Direction générale des Services aux ERP à l’Administration centrale. On a remarqué quelques incohérences entre les conditions d’emploi et leur application par les missions à la suite de décisions opérationnelles prises par certaines missions. Notons entres autres des périodes de paie bimensuelles plutôt qu’aux deux semaines, le paiement d’indemnités requises en vertu des lois locales, mais ne faisant pas partie des conditions d’emploi, et le report de congés annuels sans l’approbation préalable du chef de mission. Bien qu’on ait relevé des enjeux dans chacune des quatre missions visitées, comme nous l’avons mentionné plus tôt, les résultats ne peuvent être appliqués à l’ensemble des missions.

Il incombe aux missions de remplir le formulaire intitulé « Certificat d’emploi et de rémunération des employés recrutés sur place », qui est utilisé pour mettre à jour le Système de gestion des ressources humaines du Ministère. Les formulaires permettent aux missions et à l’Administration centrale d’enregistrer et de contrôler les activités liées aux ressources humaines des ERP et d’en assurer le suivi. Les audits des activités des missions ont permis de constater que les formulaires n’avaient pas été remplis pour tous les employés des missions, et qu’ils n’avaient pas été soumis systématiquement à l’Administration centrale. Les agents de gestion des affaires consulaires visitées ont déclaré qu’ils soumettent les formulaires des ERP lorsqu’ils ont le temps de le faire. Dans deux des missions visitées, les agents de gestion des affaires consulaires ont indiqué qu’ils ne soumettent pas les formulaires des employés recrutés en raison d’une urgenceNote de bas de page 2. La Direction générale des Services aux ERP supervise, vérifie et saisit plus de 11 000 entrées par année dans le Système de gestion des ressources humaines; par conséquent, elle considère que ce problème a de faibles incidences. De l’avis de l’auditeur, le fait de mal remplir les certificats d’emploi et de rémunération des ERP et de ne pas les soumettre systématiquement a pour conséquence que le Système de gestion de ressources humaines ne reflète pas fidèlement les activités liées aux ressources humaines des missions, et que cela nuit à la fiabilité des rapports sur les ERP. Les auditeurs n’ont pas pu quantifier le degré de risque puisqu’il n’y a pas de données comparatives. De plus, les audits des missions ont permis de constater des incohérences entre les données du Système de gestion des ressources humaines et les données des dossiers des employés. On a constaté des antécédents professionnels incomplets, dont l’absence d’affectations intérimaires et de dossiers pour des employés recrutés en raison d’une urgence.

On a aussi constaté durant l’audit que certaines missions visitées avaient décidé, dans le cadre de leurs opérations, de ne pas se conformer aux conditions d’emploi et aux règlements liés aux employés recrutés en raison d’une situation d’urgence. En effet, certaines personnes ont pris des décisions localement sans tenir compte des incidences sur le réseau ou l’Administration centrale. Les décisions locales qui n’ont pas respecté les règlements ni les conditions d’emploi ont entraîné une gestion incohérente des employés recrutés en raison d’une situation d’urgence dans les quatre missions.

Les auditeurs ont a remarqué qu’une mission avait accordé des « affectations intérimaires d’urgence » à des employés nommés pour une période indéterminée. Dans le cadre de ces affectations, l’employé n’a pas remplacé un poste établi et il n’y a pas eu de suivi officiel. Dans la plupart des cas, la lettre d’offre se trouvait dans le dossier de l'employé, mais pas le certificat d’emploi et de rémunération des employés recrutés sur place. De plus, aucun dossier ne figurait dans le Système de gestion des ressources humaines. En ce qui concerne ces affectations, il y a un risque que les heures de travail ne soient pas comptabilisées, ce qui pourrait avoir des incidences sur l’indemnité de départ de l’employé nommé pour une période indéterminée.

Dans une mission, en raison de contraintes juridiques locales, aucun dossier d’emploi n’avait été créé pour les employés recrutés en raison d’une situation d’urgence, et les certificats d’emploi et de rémunération des employés recrutés sur place n’avaient pas été générés. Dans une autre mission, on a pris la décision opérationnelle d’allonger la période maximale de journées ouvrables dans une année civile à cause du temps nécessaire pour traiter les dossiers des employés recrutés en raison d’une situation d’urgence qui avaient été embauchés par d’autres ministères. Bien que ce cas relève du pouvoir délégué du chef de mission dans des circonstances exceptionnelles, aucun suivi et aucune reddition de comptes n’ont été effectués pour déterminer l’ampleur de cette situation.

La prolongation de la période d’affectation d’urgence et le recours permanent aux employés recrutés en raison d’une situation d’urgence pour de longues périodes, dont des affectations intérimaires, vont à l’encontre de la définition de ce type d’emploi. Un certain risque demeure, à savoir qu'en l’absence d’une communication adéquate des décisions locales, on ait recours à des employés recrutés en raison d’une situation d’urgence comme solution à long terme plutôt que d’embaucher des employés nommés pour une période déterminée ou indéterminée.

Le suivi des incidences à grande échelle du recours aux employés recrutés en raison d’une situation d’urgence n’a pas été réalisé.

Chaque mission assure le suivi du recours aux employés recrutés en raison d’une urgence, mais ce suivi n’est pas réalisé à l’échelle du Ministère.

En l’absence d’un tel suivi, on ne peut évaluer les incidences opérationnelles et financières du recours à ces employés par rapport aux incidences de l’embauche d’employés nommés pour une période indéterminée ou déterminée. Ce suivi favoriserait aussi la gestion cohérente et l’administration des employés recrutés en raison d’une situation d’urgence. De plus, le recours constant à ces employés pour des postes et des tâches permanentes entraîne des coûts additionnels pour le Ministère, coûts qui ne sont pas déduits des ressources des autres ministères qui ont recours à ces employés. Il est intéressant de noter que les autres ministères n’ont pas à rembourser au Ministère les frais de prestation des services communs pour les employés recrutés en raison d’une urgence. Par conséquent, le suivi contribuerait à déterminer la mesure dans laquelle le recours à ces employés entraîne un fardeau administratif sur le personnel de la mission ainsi que des incidences négatives sur le recouvrement des coûts associés aux services communs.

Recommandations

La définition claire et la consignation des canaux de communication contribueront à préciser les attentes et à accroître la clarté entre les structures de gestion opérationnelle et de gouvernance. Cela fera en sorte que les enjeux liés à la rémunération sont communiquées de façon appropriée et examinées par l’organisme de gouvernance ou l’organisme décisionnel pertinent. L’élaboration d’un cadre de gestion fondée sur les risques comportant la définition des tolérances aux risques et des processus de renvoi aux niveaux supérieurs contribuera à orienter les décisions prises par la Direction générale des Services aux ERP et à faire en sorte que les décisions des missions seront prises de façon appropriée et communiquées efficacement à l’Administration centrale. En assurant le suivi des incidences à grande échelle du recours aux employés recrutés en raison de situations d’urgence et d’autres indicateurs sur la rémunération des ERP, le Ministère pourra mieux cerner les tendances systémiques qui touchent la rémunération des ERP et contribuent à l’efficacité des processus décisionnels stratégiques.

- Le Secteur de la plateforme internationale doit élaborer un cadre de gestion fondé sur les risques afin de définir la tolérance aux risques et les processus de renvoi aux niveaux supérieurs pour orienter les processus décisionnels et améliorer le partage d’information en matière de gestion des ERP.

- Le Secteur de la plateforme internationale doit établir un processus de suivi pour s’assurer de respecter les modalités de la rémunération des ERP et les règlements applicables, ce qui comprend la définition et l’application d’indicateurs clés.

3.0 Conclusion

Globalement, on reconnaît que les ERP sont des contributeurs d’une importance vitale pour aider le Ministère à remplir son mandat et à répondre à ses besoins opérationnels avec un minimum de contraintes; ils sont une précieuse source de connaissances locales au sujet de l’environnement dans lequel le Ministère agit.

La structure de gouvernance et le modèle opérationnel de prestation des services établis constituent une assise solide pour la gestion de la rémunération des ERP. Le fait de clarifier les responsabilités, les attentes et les relations hiérarchiques permettrait au Ministère d’améliorer la gestion stratégique et la surveillance de son groupe d’ERP. Cette mesure ferait aussi en sorte que les enjeux soient communiqués et examinés de façon appropriée. Les résultats tirés du nombre limité de vérifications des transactions de rémunération indiquent que les ERP reçoivent une rémunération exacte en temps opportun. Toutefois, il est possible de renforcer et d’améliorer les processus pour assurer la cohérence dans l’ensemble du Ministère. Par conséquent, bien que la gestion actuelle de la rémunération et des avantages sociaux des ERP fonctionne, elle est fondée sur l’expérience et l’expertise individuelle et sur les liens relationnels. Ainsi, en l’absence d’un modèle clairement défini et mis en œuvre comportant des contrôles appropriés, on risque que l’information soit communiquée de façon inappropriée et que l’efficacité des processus décisionnels soit affaiblie. En outre, il se peut que le Ministère soit mal placé pour profiter des possibilités d’accroître son efficacité qui s’offrent à lui.

La Revue de la rémunération globale a été une réalisation majeure pour le Ministère. La conception et la mise en place du système de rémunération des ERP permettront d’assurer une plus grande cohérence dans le traitement de la rémunération et de recueillir des données importantes pour le suivi, l’analyse et la reddition de comptes. D’ici là, le Ministère s’appuie sur divers systèmes de gestion indépendants et manuels qui sont plus fragiles et ne permettent pas d’obtenir une mine d’informations comme le ferait un système commun.

Annexe A : À propos de l’audit

Objectif de l’audit

L’objectif de cet audit était de donner l’assurance que la rémunération des employés recrutés sur place (ERP) est bien administrée. Cela est important, car les ERP sont des contributeurs clés qui aident grandement le Ministère à remplir sa mission.

L’audit a été conçu pour permettre d’évaluer la gestion de la rémunération et des avantages sociaux des ERP et de déterminer :

- si les contrôles de gestion sont bien conçus et mis en application afin d’assurer le respect et l’application cohérente du Règlement sur l’embauchage à l’étranger et le Règlement régissant les conditions d’emploi du personnel recruté sur place.

- si les outils et les systèmes nécessaires sont en place pour assurer l’efficacité de la planification, du suivi et de la reddition de comptes;

- si la conception du système proposé de gestion de la rémunération, des pensions et des avantages sociaux permet de réduire les risques liés au contrôle et au suivi.

Méthodologie

En vue de fournir l’assurance quant à l’efficacité de la gestion de la rémunération et des avantages sociaux des ERP, les auditeurs ont utilisé les méthodes ci‑dessous afin de recueillir les éléments probants nécessaires pour formuler des conclusions à l’égard de chacun des critères de vérification.

- Examen de documents.

- Tests et analyses sur une série de transactions effectuées dans un échantillon aléatoire de missions. Les tests et analyses ont entre autres porté sur les points suivants :

- Exactitude de la rémunération;

- Conformité de la rémunération et des avantages sociaux par rapport aux conditions d’emploi;

- Conformité de la rémunération et des avantages sociaux par rapport à la Loi sur la gestion des finances publiques;

- Heures supplémentaires et affectations intérimaires;

- Employés ajoutés à l’effectif et rayés de l’effectif;

- Gestion des documents.

- Entretiens avec du personnel de l’Administration centrale et des missions.

Portée

L’audit a permis d’évaluer la gestion de la rémunération et des avantages sociaux du 1er avril 2012 au 30 septembre 2013. La portée de l’audit a compris l’ensemble du processus : l’examen du Règlement régissant les conditions d’emploi du personnel recruté sur place, la mise en œuvre et la gestion de ces règlements dans les missions, le suivi et la reddition de compte utilisée pour informer les organismes décisionnaires.

L’audit n’a pas abordé les aspects suivants :

- L’évaluation de la pertinence des politiques du gouvernement du Canada utilisées pour rémunérer les ERP (c.-à-d. les résultats de la méthodologie de la Revue de la rémunération globale).

- Les politiques et les contrôles de gestion du rendement.

- Le programme de pension, d’assurance et de sécurité sociale des ERP.

Bien que ces sujets aient été exclus, ils représentent un risque potentiellement plus élevé et leur importance justifierait qu’ils fassent l’objet d’un audit ultérieurement.

Critères d’audit

Critère 1

Les principes de gouvernance, de responsabilisation et de gestion des risques relatifs à la rémunération et aux avantages sociaux des ERP sont clairement établis et efficaces.

Sous-critère 1.1 : Une structure de gouvernance efficace est en place pour assurer le traitement des enjeux portant sur la gestion de la rémunération et des avantages sociaux des ERP.

Contrôles de gestion de base du Bureau du contrôleur général : Gouvernance 1, 2

Sous-critère 1.2 : Les rôles et les responsabilités liés à la gestion de la rémunération et des avantages sociaux des ERP sont établis, communiqués et assumés efficacement.

Contrôles de gestion de base du Bureau du contrôleur général : Responsabilisation 1, 3

Sous-critère 1.3 : Le Ministère a une stratégie appropriée de gestion des risques pour gérer les décisions concernant la mise en œuvre des lois locales.

Contrôles de gestion de base du Bureau du contrôleur général : Gouvernance 3, 4; Gestion du risque 1, 3, 8

Critère 2

Les contrôles relatifs à la gestion de la rémunération et des avantages sociaux des ERP sont efficaces.

Sous-critère 2.1 : Des contrôles efficaces sont en place pour veiller à ce que la gestion de la rémunération soit effectuée promptement et efficacement.

Contrôles de gestion de base du Bureau du contrôleur général : Gérance 16, 23 Personnes 4

Sous-critère 2.2 : Le Règlement sur l’embauchage à l’étranger et le Règlement régissant les conditions d’emploi du personnel recruté sur place sont appliqués de manière cohérente.

Contrôles de gestion de base du Bureau du contrôleur général : Gérance 7, 10, 13

Sous-critère 2.3 : Le système de rémunération, de pension et d’avantages sociaux proposé est bien conçu afin de réduire les risques liés au contrôle et au suivi.

Contrôles de gestion de base du Bureau du contrôleur général : Gérance 11, 21, 23

Sous-critère 2.4 : Les dossiers sur les antécédents professionnels et les avantages sociaux sont gérés efficacement.

Contrôles de gestion de base du Bureau du contrôleur général : Gérance 12, 22

Critère 3

Les activités de suivi permettent d’orienter adéquatement les processus décisionnels.

Sous-critère 3.1 : Les organismes de gouvernance des ERP reçoivent l’information appropriée pour assurer un suivi efficace de la gestion de la rémunération et des avantages sociaux des ERP et pour prendre des mesures correctives au besoin.

Contrôles de gestion de base du Bureau du contrôleur général : Gouvernance 6; Gérance 18, 20

Sous-critère 3.2 : L’information permet d’assurer le suivi des activités de rémunération réelles comparativement aux activités planifiées, et d’établir des rapports à ce chapitre.

Contrôles de gestion de base du Bureau du contrôleur général : Gérance 1, 3, 4, 15

Annexe B : Plan d’action de la gestion

Recommandation de l’audit 1

Le Secteur de la plateforme internationale doit travailler avec le Secteur des finances pour terminer l’établissement des contrôles liés à la rémunération des ERP. Cela comprend, sans toutefois s’y limiter, les tâches suivantes :

- La mise en œuvre d’accords sur les niveaux de service entre les points de prestation des services communs et les missions clientes en ce qui concerne la rémunération des ERP.

- La normalisation du processus de surveillance de la rémunération devant être réalisé par l’agent de gestion des affaires consulaires.

- La mise au point de l’instrument de délégation des pouvoirs pour les ressources humaines en ce qui concerne les postes intérimaires.

Mesure prise par la direction :

Des accords sur les niveaux de services seront mis en place au fur et à mesure que le modèle de régionalisation sera mis en œuvre et que les points de prestation des services communs seront établis.

La mise en place du système global de gestion de la rémunération, des pensions et des avantages sociaux des ERP, doit avoir lieu au cours des trois prochaines années. Entre-temps, la Direction générale des relations avec les clients et des opérations des missions et la Direction générale des services aux ERP mettront en commun les pratiques exemplaires pour que la gestion de la rémunération soit exacte et responsable. et durant laquelle les processus seront actualisés.

La mise en œuvre du cadre pour la gestion du contrôle interne en matière de rapports financiers (CIRF) permettra d’assurer que les procédures de reddition de comptes relatives à la gestion de la rémunération sont respectées.

- Élaborer des lignes directrices normalisées pour aider les agents de gestion et des affaires consulaires à procéder à l’examen et à l’approbation conformément à l’article 34 en ce qui concerne la rémunération des ERP des missions. Ces lignes directrices incluront les nouveaux contrôles internes sur la rémunération des ERP qui font partie du nouveau cadre de contrôle interne en matière de rapports financiers de la Comptabilité ministérielle.

- Examiner l’instrument de délégation des pouvoirs des ressources humaines.

Responsable :

- Le principal : Direction générale des relations avec les clients et des opérations des missions

Le facilitateur : Direction générale des Services aux ERP, Comptabilité ministérielle - Le principal : Direction générale des relations avec les clients et des opérations des missions

Le facilitateur :Direction générale des Services aux ERP - Le principal : Direction générale des Services aux ERP

Le facilitateur : Direction générale des relations avec les clients et des opérations des missions

Date d’achèvement prévue :

- Selon l’horaire de mise en œuvre pendant l’exercice 2013-2014

- Mars 2015

- Mars 2015

Recommandation de l’audit 2

La Comptabilité ministérielle doit faire en sorte que des contrôles sont en place et qu’ils sont efficaces.

Mesure prise par la direction : En juin 2014, la Comptabilité ministérielle a publié un document intitulé « Liste des risques et principaux contrôles relatifs aux rapports financiers des missions ». Ce document présente une liste des principaux contrôles internes en matière de rapports financiers, y compris ceux qui concernent la rémunération des ERP. On s’attend à ce que les missions mettent en place ces contrôles pour appuyer la mise en application, par le Ministère, de la Politique sur le contrôle interne. La Comptabilité ministérielle élaborera un plan pour vérifier et suivre l’efficacité des contrôles internes en matière de rapports financiers qui touchent les ERP.

Responsable : Le principal : Comptabilité ministérielle

Date d’achèvement prévue : Mars 2015

Recommandation de l’audit 3

Le Comité de gouvernance des ERP doit examiner les mandats du Comité de gouvernance des ERP et du Conseil consultatif entre la direction et les ERP pour préciser les attentes en matière de communication et de reddition de comptes relativement à l’information sur la rémunération des ERP.

Mesure prise par la direction : Les mandats du Comité de gouvernance des ERP et des conseils consultatifs entre la direction et les ERP seront examinés, une consultation aura lieu et les nouveaux mandats seront communiqués aux intervenants.

Responsable : Le principal : Direction générale des Services aux ERP, Comité de gouvernance des ERP

Date d’achèvement prévue : Décembre 2014

Recommandation de l’audit 4

Le Secteur de la plateforme internationale doit élaborer un cadre de gestion fondé sur les risques afin de définir la tolérance aux risques et les processus de renvoi aux niveaux supérieurs pour orienter les processus décisionnels et favoriser le partage d’information en matière de gestion des ERP.

Mesure prise par la direction : Un cadre de gestion fondé sur les risques permettant de définir la tolérance aux risques et un processus de renvoi aux niveaux supérieurs permettant d’orienter les processus décisionnels et de favoriser le partage d’information en matière de gestion des ERP, seront élaborés.

Responsable : Direction générale des Services aux ERP

Date d’achèvement prévue : Mars 2015

Recommandation de l’audit 5

Le Secteur de la plateforme internationale doit établir un processus de suivi pour assurer le respect des modalités de la rémunération des ERP et les règlements applicables, ce qui comprend la définition et l’application d’indicateurs clés.

Mesure prise par la direction :

a. Un cadre de suivi de la gestion de la rémunération des ERP sera établi.

b. La surveillance et le suivi des employés recrutés en raison d’une urgence seront renforcés pour que les procédures et les règlements relatifs aux ERP soient pris en considération, tout comme les incidences financières et les tendances liées à leur embauche.

c. La Direction générale des services aux ERP a déjà entamé un projet d’audit des dossiers salariaux pour s’assurer de traiter les omissions et les erreurs de façon systématique pour que les dossiers des employés et les renseignements connexes soient fiables et que les processus opérationnels et les mesures de suivi soient ajustés en conséquence.

Responsable :

a. Direction générale des Services aux ERP

b et c. Direction générale des Services aux ERP

b et c. Direction générale des relations avec la clientèle et des opérations des missions

Date d’achèvement prévue :

a. Juin 2015

b. Mars 2015

c. Exercice 2016-2017