Audit des contributions remboursables

Affaires mondiales Canada

Bureau du dirigeant principal de l’audit

Date de dépôt

Septembre 2018

Table des matières

- Sommaire

- 1. Contexte

- 2. Objectif et portée de l’audit

- 3. Observations et recommandations

- 4. Conclusion

- Annexe A : À propos de l’audit

- Annexe B : Ententes de contribution remboursable

- Annexe C : Processus opérationnels d’affaires mondiales canada pour les contributions remboursables

- Annexe D : Plan d’action de la direction

- Annexe E : Acronymes et définitions

Sommaire

L’audit des contributions remboursables faisait partie du Plan d’audit axé sur le risque 2017-2020 d’Affaires mondiales Canada, et le Comité ministériel d’audit a recommandé au sous-ministre de l’approuver.

Importance

Cet audit est important parce que le gouvernement du Canada s’est engagé à fournir, essentiellement par l’entremise d’Affaires mondiales Canada, 2,65 milliards de dollarsNote de bas de page 1 pour aider les pays en développement à s’adapter aux changements climatiques et à en atténuer les effets néfastes. Jusqu’à maintenant, la majorité de ce financement lié aux changements climatiques consiste en contributions remboursables versées à des banques multilatérales de développement dans le but d’atteindre des objectifs particuliers en recourant au financement mixte. Le Canada est un chef de file dans l’utilisation du financement mixte, une approche novatrice qu’Affaires mondiales Canada utilisera de plus en plus pour l’octroi de l’aide internationale. Dans le budget fédéral de 2018, le gouvernement du Canada a annoncé qu’Affaires mondiales Canada versera 1,5 milliard de dollars supplémentaires sur cinq ans en contributions remboursables à deux nouveaux programmes afin de soutenir l’innovation dans l’aide internationale du Canada.

Portée

L’audit visait à donner l’assurance raisonnable que le cadre de contrôle de la gestion pour les programmes de contributions remboursables est bien conçu et fonctionne efficacement afin d’aider Affaires mondiales Canada à respecter ses priorités et ses obligations de conformité à l’égard des politiques, des directives et des normes opérationnelles pertinentes du Conseil du Trésor.

L’audit portait sur les principaux éléments du cadre de contrôle de la gestion, comme la structure de gouvernance et l’orientation stratégique, les rôles et les responsabilités, les pratiques de gestion du risque ainsi que la surveillance et la production de rapports sur les résultats.

L’audit portait sur les huit (8) initiatives de contribution remboursable approuvées jusqu’à maintenant, y compris six (6) ententes de contribution remboursable signées et deux initiatives de contribution remboursable qui n’avaient pas fait l’objet d’une entente signée au moment de l’audit.

Constatations

Le Ministère a mis en place des mesures clés efficaces qui, mises ensemble, forment la plupart des éléments attendus d’un cadre de contrôle de la gestion pour s’assurer qu’il respecte les priorités gouvernementales et qu’il se conforme généralement aux politiques, aux directives et aux normes opérationnelles pertinentes du Conseil du Trésor. Les points à améliorer sont présentés ci-après.

L’équipe d’audit a constaté que les orientations stratégiques du gouvernement étaient reflétées dans les ententes de contribution remboursable. Toutefois, le Ministère n’a pas défini de politique ni de stratégie de programmation à l’échelle de l’organisation pour gérer son portefeuille d’ententes de plus en plus important. Le Ministère a fait des progrès en ce qui concerne la clarification des rôles et des responsabilités en créant le Bureau de la finance innovatrice, qui appuie la programmation des contributions remboursables, ainsi que des feuilles de modalités définissant les rôles et les responsabilités respectifs. Dans certains domaines, cependant, les rôles et les responsabilités ne sont toujours pas définis officiellement, particulièrement après que les ententes ont été signées.

L’équipe d’audit a constaté que, au niveau des initiatives, le Ministère a fait preuve de diligence raisonnable pour la gestion des risques associés aux contributions remboursables, conformément aux politiques gouvernementales applicables. Toutefois, le Ministère ne disposait pas d’un cadre de gestion du risque personnalisé pour son portefeuille de contributions remboursables. Ceci est particulièrement important compte tenu de l’annonce dans le budget de 2018 d’un financement concessionnel additionnel de 1,5 milliard de dollars sur cinq ans pour appuyer l’innovation dans l’aide internationale du Canada.

L’équipe d’audit a constaté qu’Affaires mondiales Canada exerce un contrôle sur les contributions remboursables par divers moyens en fonction du type d’entente de financement. Le Bureau de la finance innovatrice et les programmes ont élaboré des outils pour contrôler la mise en œuvre de ces ententes, comme le rendement et la situation financière. Le Ministère reçoit de l’information sur le rendement pour chaque entente. Toutefois, le format de présentation des résultats des projets ne facilite pas toujours l’examen des progrès par rapport aux indicateurs. Cependant, l’équipe d’audit a constaté une amélioration dans les derniers rapports sur le rendement des bénéficiaires. Enfin, l’équipe d’audit a constaté que le Ministère n’a toujours pas de processus administratif officiel pour gérer les remboursements.

Conclusion

Le Ministère a mis en place des mesures clés efficaces qui, ensemble, correspondent aux éléments les plus typiques d’un cadre de contrôle de gestion et permettent d’assurer que le Ministère respecte les priorités gouvernementales et se conforme généralement aux politiques, aux directives et aux normes opérationnelles applicables du Conseil du Trésor.

Les éléments suivants ont été définis comme des éléments à améliorer : établir une structure de gouvernance officielle pour les contributions remboursables, y compris préciser les responsabilités, élaborer un cadre de gestion du risque, veiller à une conformité totale aux normes comptables applicables, et officialiser le processus de suivi des remboursements.

Recommandations

- Recommandation no 1 : Le sous-ministre adjoint, Planification ministérielle, finances et technologies de l'information, et dirigeant principal des finances, le sous-ministre adjoint, Enjeux mondiaux et développement, la sous-ministre adjointe de l’Afrique subsaharienne et les autres sous-ministres adjoints géographiques (Europe, Maghreb et Moyen-Orient, Amériques et Asie-Pacifique) devraient désigner un point de responsabilisation unique afin de fournir une orientation stratégique ministérielle pour l’utilisation des contributions remboursables et de préciser et de définir officiellement les rôles et les responsabilités de tous les secteurs pertinents.

- Recommandation no 2 : Le sous-ministre adjoint, Planification ministérielle, finances et technologies de l'information, et dirigeant principal des finances, le sous-ministre adjoint, Enjeux mondiaux et développement, la sous-ministre adjointe de l’Afrique subsaharienne, et les autres sous-ministres adjoints géographiques (Europe, Maghreb et Moyen-Orient, Amériques et Asie-Pacifique) devraient élaborer un cadre de gestion des risques adapté au portefeuille de contributions remboursables et intégré au profil de risque ministériel pour faire en sorte que les risques associés précisément à cet instrument financier soient plus systématiquement, stratégiquement et minutieusement cernés, évalués et atténués.

- Recommandation no 3 : Le sous-ministre adjoint, Planification ministérielle, finances et technologies de l'information, et dirigeant principal des finances devrait s’assurer que les modalités des prochaines ententes de contribution remboursable soutiennent clairement le traitement comptable ministériel de ces arrangements et devrait examiner la méthode de comptabilisation et de présentation des contributions remboursables afin d’assurer leur cohérence avec les normes comptables applicables.

- Recommandation no 4 : Le sous-ministre adjoint, Enjeux mondiaux et développement, et les sous-ministres adjoints géographiques (Afrique subsaharienne, Europe, Maghreb et Moyen-Orient, Amériques et Asie-Pacifique) devraient s’assurer que tous les bénéficiaires de contributions remboursables produisent systématiquement des rapports clairs sur les résultats en fonction d’indicateurs de rendement préétablis.

- Recommandation no 5 : Le sous-ministre adjoint, Enjeux mondiaux et développement, les sous-ministres adjoints géographiques (Afrique subsaharienne, Europe, Maghreb et Moyen-Orient, Amériques et Asie-Pacifique) et le sous-ministre adjoint, Planification ministérielle, finances et technologies de l'information, et dirigeant principal des finances devraient officialiser le processus de suivi des remboursements pour s’assurer que les remboursements sont comptabilisés en temps utile.

Énoncé de conformité

Selon mon jugement professionnel à titre de dirigeant principal de l’audit, cet audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes de même qu’à la Politique sur l’audit interne et à la Directive sur l’audit interne du Conseil du Trésor, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité. Les procédés d’audit appliqués et les éléments de preuve recueillis sont suffisants et appropriés pour appuyer l’exactitude des constatations et la conclusion formulée dans le présent rapport, et pour fournir le niveau d’assurance que procure un audit. Les constatations et la conclusion reposent sur une comparaison entre les conditions qui existaient au moment de l’audit et les critères d’audit préétablis convenus avec la direction. Elles s’appliquent uniquement à l’entité examinée ainsi qu’à la portée et à la période visées par l’audit.

Dirigeant principal de l’audit

1. CONTEXTE

L’audit des contributions remboursables faisait partie du Plan d’audit axé sur le risque 2017-2020 d’Affaires mondiales Canada, et le Comité ministériel d’audit a recommandé au sous-ministre de l’approuver.

En 2009, le Canada a entériné l’Accord de Copenhague, un accord mondial signé au titre de la Convention-cadre des Nations Unies sur les changements climatiques. Aux termes de cet accord, les pays développés se sont engagés à fournir un « financement accéléré » s’élevant à quelque 30 milliards de dollars pour la période de 2010-2011 à 2012-2013. Pour s’acquitter de sa part de l’entente, le Canada a versé 1,2 milliard de dollars en financement à des pays en développement, soit 317 millions de dollars en subventions et 877 millions de dollars en contributions remboursables à divers partenaires et bénéficiaires, y compris des contributions remboursables à des banques multilatérales de développement (BMD). Les contributions remboursables du Canada ont servi principalement à stimuler les investissements du secteur privé dans des projets d’atténuation des changements climatiques et d’adaptation à leurs effets qui n’auraient pas été viables sans le financement concessionnel du Canada.

En novembre 2015, à l’approche de la Conférence de Paris sur le climat, le premier ministre a annoncé l’engagement de 2,65 milliards de dollars du Canada pour le financement de la lutte contre les changements climatiques jusqu’en 2020-2021. Cet engagement a été réitéré dans le budget de 2016 et constitue le plus important engagement international du Canada en matière de lutte contre les changements climatiques. Il vise à aider les pays en développement à faire la transition vers des économies à faibles émissions de carbone et à s’adapter aux changements climatiques. Sur les 2,65 milliards de dollars, 1 828 millions de dollars prennent la forme de contributions remboursables et le reste, 822 millions de dollars, est versé à titre de subventions.

Affaires mondiales Canada joue un rôle clé dans la réalisation de l’engagement du Canada pour le climat. On s’attend à ce que le Ministère prenne en charge la totalité des contributions remboursables (1 828 millions de dollars) et 93 p. 100 (764 millions de dollars) des subventions. Environnement et Changement climatique Canada (ECCC) versera les 7 p. 100 restants du financement sous forme de subvention. Voir les graphiques 1 et 2 pour connaître la répartition détaillée par ministère et type de financement.

La nouvelle approche du financement de la lutte contre les changements climatiques de 2,65 milliards de dollars du Canada s’appuie sur l’expérience du pays en matière de financement accéléré et continuera d’utiliser les contributions remboursables pour collaborer avec des partenaires multilatéraux et privés et intensifier le recours aux ressources du secteur privé. Plus récemment, le gouvernement du Canada a annoncé dans le budget fédéral de 2018 qu’il verserait 1,5 milliard de dollars sur cinq ans à deux nouveaux programmes afin de soutenir l’innovation dans l’aide internationale du Canada : le Programme d’innovation en aide internationale et le Programme de prêts souverains. Selon les paramètres de l’enveloppe de financement, les fonds versés pour soutenir la programmation novatrice le seront sous forme de contributions remboursables et non de subventions. Cette annonce cadre avec la Politique d’aide internationale féministe du Canada, qui définit la nouvelle voie à suivre pour l’aide publique au développement du Canada.

Graphique 1 – Répartition des fonds pour les engagements de financement accéléré de la lutte contre les changements climatiquesNote de bas de page 2

Version texte

Entre 2010 et 2013, le Canada a apporté un financement de 1,2 milliard $ à des banques multilatérales de développement. Grâce au mécanisme de financement accéléré, 27 % de ces ressources ont été versées aux bénéficiaires sous forme de subventions (317 millions $) et 73 %, sous forme de contributions remboursables (877 millions $), y compris à des banques multilatérales de développement. Ces contributions ont servi, dans une large mesure, à catalyser des investissements privés pour des projets d’atténuation et d’adaptation climatiques qui n’auraient pas été viables sans le financement concessionnel du Canada.

Version texte

L’enveloppe de 877 millions $ pour les contributions remboursables au titre du mécanisme de financement accéléré a été répartie entre Affaires mondiales Canada, qui a versé 525 millions $ (60 %), et Finances Canada, qui a versé 351,8 millions $ (40 %).

Note : La partie subvention au titre du financement rapide a été entièrement déboursée par AMC.

Graphique 2 – Répartition des fonds pour les engagements internationaux en matière de changements climatiquesNote de bas de page 3

Version texte

Sur les 2,65 milliards $ prévus pour financer la lutte contre les changements climatiques de 2015 à 2020, 1 828 millions $ (69 %) seront versés sous forme de contributions remboursables et les 822 millions restants (31 %), sous forme de subventions.

Version texte

Sur les 822 millions $ versés sous forme de subventions, il est prévu que 764 millions $ (93 %) seront versés par Affaires mondiales Canada et les 58 millions restants (7 %), par Environnement et Changement climatique Canada.

Note : La partie CR au titre du financement de la lutte internationale contre les changements climatiques a été entièrement déboursée par AM

Contexte ministériel

Le Ministère utilise les subventions et les contributions afin de remplir son mandat pour la majorité de ses programmes. Alors que l’actuelle trousse d’aide publique au développement du Ministère limite essentiellement ses partenaires à des entités sans but lucratif, des contributions remboursables ont été utilisées de façon ponctuelle, avec l’autorisation exceptionnelle du Conseil du Trésor, comme instrument de financement afin de travailler efficacement avec divers partenaires pour financer des projets générateurs de revenus, par exemple dans le domaine des énergies renouvelables.

Le Ministère utilise les paramètres de politique suivants pour orienter sa position dans les négociations d’instruments de financement en lien avec l’enveloppe de 2,65 milliards de dollars pour le financement de l’action climatique :

- Tous les projets produiront des avantages directs, mesurables et documentés en matière d’atténuation des changements climatiques et/ou d’adaptation à ceux-ci;

- Des efforts doivent être faits pour inclure des projets qui comportent des mesures d’adaptation, dans la mesure du possible;

- L’égalité entre les sexes, plus particulièrement le renforcement socio-économique des femmes et des filles, sera maximisée;

- L’investissement du secteur privé doit être mobilisé;

- Les projets mettront l’accent sur les plus pauvres et les plus vulnérables en accordant la préférence aux pays à faible revenu et à revenu intermédiaire si possible.

Les contributions qui doivent être remboursées, de manière conditionnelle ou non, sont considérées comme des paiements de transfert et sont, à ce titre, régies par la Politique sur les paiements de transfert du Conseil du Trésor et ses Directives. Actuellement, le Ministère n’a aucune initiative de contribution à remboursement conditionnel en vigueur, mais huit (8) initiatives de contributions à remboursement non conditionnel ont obtenu du Conseil du Trésor l’autorisation d’engager des négociations. De ce nombre, six (6) initiatives avaient fait l’objet d’une entente signée au moment où l’équipe d’audit menait ses travaux et une septième a été signée après l’achèvement de l’audit. La valeur totale de ces initiatives, telles qu’elles ont été approuvées par le Conseil du Trésor, est de 1 458,5 M$. Voir à l’annexe B la liste détaillée des initiatives de contribution remboursable.

En mai 2018, la ministre a obtenu l’autorisation de recourir à des contributions à remboursement conditionnel pour mettre en œuvre l’aide publique au développement du Canada.

Intervenants

À l’heure actuelle, en raison de la nature des initiatives de contribution remboursable en cours qui portent sur les changements climatiques, les contributions remboursables sont administrées et gérées par deux directions générales : sept (7) des huit (8) initiatives de contribution remboursable sont gérées par la Direction générale de la sécurité alimentaire et de l’environnement (MSD) au sein du Secteur des enjeux mondiaux et du développement (MFM) et une initiative est gérée par la Direction générale panafricaine (WFD) du Secteur de l’Afrique subsaharienne (WGM).

Alors que les programmes (MSD et WFD) conservent la propriété des projets, le bureau du Dirigeant principal des finances a établi le Bureau de la finance innovatrice (BFI) au cours de l’exercice 2016-2017 afin d’officialiser l’expertise du Ministère en matière de marchés et d’ingénierie financière spécialisée et d’assurer une saine gestion de son portefeuille de contributions remboursables. En outre, le BFI, en collaboration avec d’autres unités de SCM, a joué un rôle de premier plan dans l’interprétation de la politique et de la directive sur les paiements de transfert relativement aux contributions remboursables, l’interprétation et la formulation d’orientations concernant les pouvoirs ainsi que le soutien apporté en lien avec d’autres politiques financières pertinentes du gouvernement du Canada.

Un schéma de processus donnant une vue d’ensemble des rôles et des responsabilités actuels des divers intervenants dans le cadre de l’administration et de la gestion des ententes de contribution remboursable du Ministère a été élaboré par l’équipe d’audit et validé auprès des programmes et du Bureau de la finance innovatrice. Il est présenté à l’annexe C (processus administratifs d’AMC concernant les contributions remboursables).

2. Objectif et portée de l’audit

L’objectif de cet audit est de donner l’assurance raisonnable que le cadre de contrôle de la gestion pour les programmes de contribution remboursable est bien conçu et fonctionne efficacement pour aider Affaires mondiales Canada à respecter ses priorités et ses obligations de conformité à l’égard des politiques, des directives et des normes opérationnelles pertinentes du Conseil du Trésor.

L’audit a porté sur les principaux éléments d’un cadre de contrôle de la gestion, comme la structure de gouvernance et l’orientation stratégique, les rôles et les responsabilités, les pratiques de gestion du risque ainsi que la surveillance et la production de rapports sur les résultats. Des observations et recommandations ont été formulées en fonction de ces thèmes et sont destinées à s’appliquer à tous les programmes qui gèrent actuellement des contributions remboursables ou qui en géreront dans un proche avenir. Les critères d’audit sont énumérés à l’annexe A.

3. Observations et recommandations

Les résultats de l’audit sont dérivés de l’examen de la documentation, comme les directives et les politiques applicables, les six (6) ententes de contribution remboursable qui avaient été signées au moment de l’audit, ainsi que les rapports financiers et les rapports de rendement des initiatives. L’équipe d’audit a procédé à des entrevues de groupe et à des entrevues individuelles avec des agents et des gestionnaires des programmes (MSD, WFD) et du bureau du DPF qui ont participé à la gestion des contributions remboursables à l’Administration centrale.

3.1 Orientation stratégique et rôles et responsabilités

La Politique sur les paiements de transfert du Conseil du Trésor stipule que le Ministère doit veiller à ce que les programmes de paiements de transfert soient, et demeurent, pertinents et efficaces en ce qui concerne l’atteinte des objectifs du Ministère et du gouvernement. Elle stipule également que le Ministère doit s’assurer que les rôles, responsabilités et obligations de rendre compte sont clairement définis et compris.

3.1.1 Orientation stratégique

On s’attendait à ce que l’orientation de la politique et la stratégie de programmation pour l’utilisation de contributions remboursables aient été établies et clairement communiquées afin d’orienter les activités et le processus décisionnel des programmes.

L’équipe d’audit a constaté que les exigences en matière d’orientation stratégique à l’échelle du gouvernement transparaissent dans les ententes de contribution remboursable. Pour s’acquitter de ses engagements à l’égard de la Conférence de Paris sur le climat (2015) et de l’Accord de Copenhague (2009), le gouvernement du Canada a fourni à Affaires mondiales Canada des paramètres stratégiques pour orienter la position ministérielle dans les négociations relatives aux initiatives de contribution remboursable. L’équipe d’audit a examiné six (6) ententes de contribution remboursable et a constaté que toutes les six (6) comportent clairement des clauses garantissant l’atteinte des objectifs du gouvernement. Par exemple, les ententes de contribution remboursable comprennent des critères d’admissibilité pour la sélection de projets qui ont été élaborés en fonction des exigences en matière de production de rapports sur le rendement et des objectifs du gouvernement, assortis d’indicateurs mesurant l’atteinte de ces objectifs.

Jusqu’à maintenant, le Ministère a utilisé les contributions remboursables pour assurer le financement des actions climatiques et il a obtenu des autorisations exceptionnelles du Conseil du Trésor pour chacune de ces contributions. Par conséquent, étant donné la portée limitée et la surveillance étroite exercée par le Conseil du Trésor, la nécessité d’élaborer une stratégie de programmation et une orientation de la politique ministérielle pour l’utilisation des contributions remboursables ne s’est pas imposée. Toutefois, le recours aux contributions remboursables sera plus fréquent à l’avenir, sous l’effet de la diversification des outils de financement ministériels et de l’enveloppe pour l’innovation annoncée dans le budget de 2018. Dans ce contexte, l’orientation de la politique ministérielle et la stratégie de programmation préciseraient comment les contributions remboursables peuvent être utilisées pour appuyer le mandat d’Affaires mondiales Canada et l’atteinte des objectifs ministériels. En l’absence d’orientation officielle pour la politique ministérielle ou de stratégie d’investissement pour les programmes, il est difficile pour les programmes d’établir des critères pour le type et la taille des investissements ainsi que pour les priorités d’investissement dans des régions et des pays précis afin d’assurer leur intégration avec le reste des programmes d’aide internationale du Ministère.

3.1.2 Responsabilisation, rôles et responsabilités

On s’attendait à ce que les rôles, les responsabilités et la responsabilisation partagés par les programmes et les secteurs de soutien pour la gestion des contributions remboursables soient clairement définis, compris et attribués.

L’équipe d’audit a constaté que SGD, MSD et WFD ont des rôles et des responsabilités partagées dans la gestion des contributions remboursables. Ces intervenants clés comprennent généralement leurs rôles et leurs responsabilités respectifs et ont fait d’importants progrès pour les définir durant la négociation des ententes.

En août 2016, le sous-ministre du Développement international a approuvé la création du Bureau de la finance innovatrice (BFI), qui relève de SCM, à titre de guichet unique offrant de l’expertise contractuelle et financière pour appuyer la conception, la structuration et la négociation de toutes les contributions remboursables ainsi que pour prendre en charge les aspects techniques et financiers des négociations. De plus, le BFI offre du soutien après signature, notamment en matière de surveillance, de reddition de comptes, de modification et de suivi des remboursements. La création du BFI a renforcé le rôle du bureau du DPF à l’appui de la gestion des contributions remboursables grâce à l’exercice d’une responsabilité fiduciaire partagée avec les programmes et à la centralisation de l’expertise spécialisée.

En 2017, le BFI, dans des discussions avec MSD et WFD, les deux secteurs de programmation, a ébauché des feuilles de modalités définissant les rôles et les responsabilités pour les programmes et le BFI, en fonction de leurs domaines d’expertise relatifs. L’équipe d’audit a constaté que les feuilles de modalités ont été achevées et qu’elles confirment les rôles et les responsabilités des programmes et du BFI dans les négociations de deux ententes de contribution remboursable signées en 2017, le FCCSP II et l’IERA.

Toutefois, l’équipe d’audit a constaté que d’autres volets dans la gestion des ententes de contribution remboursable, notamment après qu’elles ont été signées, n’ont pas été définis

officiellement. Des intervenants clés ont indiqué que l’absence de point de responsabilisation unique a entraîné une certaine confusion concernant la responsabilité ultime des différents aspects de la gestion des contributions remboursables. L’établissement officiel de la gouvernance des contributions remboursables du Ministère, y compris la clarification et la définition en bonne et due forme de la responsabilisation, des rôles et des responsabilités de tous les intervenants clés, permettrait de soutenir plus efficacement la gestion des contributions remboursables et de faire en sorte que les programmes et le BFI montrent la voie dans leur domaine d’expertise concernant des décisions essentielles à l’atteinte des objectifs d’AMC.

Recommandation no 1 : Le sous-ministre adjoint, Planification ministérielle, finances et technologies de l'information, et dirigeant principal des finances, le sous-ministre adjoint, Enjeux mondiaux et développement, la sous-ministre adjointe de l’Afrique subsaharienne et les autres sous-ministres adjoints géographiques (Europe, Maghreb et Moyen-Orient, Amériques et Asie-Pacifique) devraient désigner un point de responsabilisation unique afin de fournir une orientation stratégique ministérielle pour l’utilisation des contributions remboursables et de préciser et de définir officiellement les rôles et les responsabilités de tous les secteurs pertinents.

3.2 Gestion du risque et conformité aux politiques applicables

La Directive sur les paiements de transfert du Conseil du Trésor stipule que le Ministère est tenu d’examiner les risques propres au programme de paiements de transfert, les risques potentiels associés aux demandeurs et aux bénéficiaires et les mesures qui seront prises pour gérer ces risques. On s’attendait à ce que les risques associés aux contributions remboursables soient cernés, évalués et compris. On s’attendait en outre à ce que des stratégies d’atténuation des risques soient élaborées et mises en œuvre.

L’équipe d’audit a constaté que le Ministère se conforme généralement aux politiques et aux orientations du gouvernement concernant les risques. Le BFI, MSD et WFD sont pleinement conscients des risques associés aux contributions remboursables, y compris les risques liés au crédit, au marché et à la capacité, ainsi que de leurs responsabilités fiduciaires partagées pour la gestion de ces risques.

Étant un instrument financier non traditionnel, les contributions remboursables comportent des risques différents sur les plans financiers et fiduciaires et sur le plan des capacités. Plus précisément, elles présentent des risques inhérents en matière de crédit, de sorte que les remboursements pourraient ne pas être versés selon le montant et le calendrier convenus.

Elles comportent également des risques propres aux devises et aux marchés liés à la volatilité dans la valeur des investissements attribuable à des facteurs de marché. En raison de l’expertise spéciale nécessaire pour établir et gérer des contributions remboursables, que ne possède généralement pas le personnel traditionnellement affecté aux programmes de subventions et de contributions, le Ministère est exposé à un risque de capacité alors que la capacité et les compétences des ressources humaines actuelles et d’un certain nombre d’employés assignés pourraient ne pas permettre une gestion efficiente et efficace du portefeuille croissant de contributions remboursables. Ces risques particuliers ne s’appliquent pas à la programmation des subventions et des contributions traditionnelles.

3.2.1 Détermination et évaluation des risques

Le Ministère utilise l’Outil d’évaluation du risque fiduciaire (OERF) pour déterminer et évaluer les risques associés aux initiatives de contribution remboursable et élaborer des stratégies d’atténuation connexes. Il incombe aux programmes (MSD, WFD) de remplir l’OERF, avec l’appui du BFI pour les facteurs de financement mixte, alors que l’Unité d’évaluation des risques financiers (SGFA) fournit l’analyse financière pour tous les OERF et se charge de remplir la section concernant les deux facteurs de risque sur la viabilité financière. L’OERF est rempli avant l’approbation de l’initiative de contribution remboursable et est censé être mis à jour chaque année après que l’entente est signée. L’OERF guide les gestionnaires de projet au moyen d’un ensemble de questions organisées par facteur de risque afin de cerner et d’évaluer les risques sur une échelle allant de faible à élevé.

L’équipe d’audit a noté que de nouveaux critères d’évaluation pour les risques de crédit et de marché avaient été ajoutés à l’OERF existant pour faire en sorte que les risques propres aux contributions remboursables soient évalués. Pour aider les gestionnaires de programme à comprendre le financement mixte, Gestion financière, subventions et contributions (SGF) offre de la formation ciblée sur les approches du Canada et d’autres pays en matière de financement mixte, ainsi que sur divers autres éléments financiers, comme les prêts, les capitaux propres et les garanties/contingents. De plus, SGF a préparé des guides à l’usage des programmes (MSD, WFD) sur la manière d’utiliser et de remplir l’OERF.

L’équipe d’audit a examiné l’évaluation des risques qui avait été réalisée pour chacune des six (6) premières initiatives de contribution remboursable et constaté que l’évaluation menée pour quatre (4) initiatives (FCCSP, FVC, FCCSP II et IERA) avait pris en compte tous les facteurs de risques de l’OERF. L’évaluation des risques effectuée pour les deux (2) premières ententes (C2F et FTP) signées en 2012 n’a pas été achevée. À l’époque, les nouveaux critères pour les risques de crédit et de marché dans l’OERF n’avaient pas encore été créés, et les critères originaux étaient en outre incomplets. Considérant qu’il s’agissait des deux premières ententes de contribution remboursables du Ministère et que l’OERF était davantage conçu pour les initiatives traditionnelles de subventions et de contributions, AMC a demandé conseil auprès d’experts externes pour compléter ses processus traditionnels d’évaluation des risques et de diligence raisonnable.

L’élaboration de critères d’évaluation supplémentaires pour les risques de crédit et de marché dans l’OERF, la formation ciblée de SGF à l’intention des programmes (MSD, WFD) et le soutien apporté par le BFI aux programmes concernant les facteurs de financement mixte constituent de bonnes pratiques visant à s’assurer que les risques fiduciaires propres aux ententes de contribution remboursable sont cernés, évalués et atténués.

À l’heure actuelle, les risques sont déterminés et évalués indépendamment pour chaque initiative de contribution remboursable. Le Ministère ne dispose pas d’un cadre de gestion des risques dédié aux contributions remboursable à l’échelle du portefeuille ou intégré au profil de risque organisationnel. Toutefois, le portefeuille de contributions remboursables continue de prendre de l’ampleur et de s’étendre à de nouveaux secteurs au sein du Ministère, et si on envisage de l’étendre à un éventail plus large de bénéficiaires, il pourrait être nécessaire d’adopter une approche plus stratégique afin d’atténuer systématiquement les risques fiduciaires associés aux initiatives de contribution remboursable et de minimiser l’exposition du Ministère au risque de pertes financières imprévues.

3.2.2 Élaboration et mise en œuvre des stratégies d’atténuation des risques

Le Ministère a élaboré et mis en œuvre de nombreuses mesures pour gérer les principaux risques associés aux initiatives de contributions remboursables. Au niveau de l’entreprise, au sein de SGD, le BFI fournit une expertise financière et contractuelle centrale pour la programmation des contributions remboursables, ce qui assure la cohérence dans l’application des stratégies d’atténuation des risques. Bien que les programmes (MSD, WFD) conservent la prise en charge des projets, le BFI appuie l’analyse de la proposition du programme, notamment en évaluant les risques financiers et en appuyant la diligence raisonnable axée sur les facteurs et les autorisations de financement mixtes.

Sur le plan des initiatives, ces stratégies d’atténuation comprennent les évaluations de l’initiative du BDPF, les exigences administratives découlant de l’achèvement de l’évaluation des risques (OERF) et la responsabilité du BFI en ce qui concerne les éléments financiers et divers éléments contractuels des négociations des ententes de contribution.

L’évaluation de l’initiative est la première mesure d’atténuation du processus opérationnel et elle a été mise en œuvre pour les deux initiatives de contribution remboursable signées en 2017, soit le CFPS II et IERA. Les évaluations sont menées par le BDPF pour garantir que le Ministère a exercé une diligence raisonnable sur les volets financiers et de gestion contractuelle de l’initiative de contribution remboursable avant que celui-ci ne demande les autorisations exceptionnelles, au cas par cas, pour fournir et négocier des contributions remboursables sans condition. L’équipe d’audit a examiné les évaluations pour le CFPS II et IERA et a constaté qu’elles avaient été dûment complétées en novembre 2016 avant la signature des ententes de contribution remboursable en 2017.

Les programmes (MSD, WFD) doivent utiliser l’OERF pour élaborer des stratégies d’atténuation pour chaque risque qui a déjà été identifié et évalué. L’équipe d’audit a examiné les mesures d’atténuation des risques dans l’OERF pour six (6) contributions remboursables et a constaté que trois (3) d’entre elles (CFPS, CFPS II et IERA) comprenaient des mesures telles que la surveillance régulière par des communications périodiques avec les banques, la réalisation d’audits et évaluations indépendants, des rapports périodiques d’avancement et financiers, et la tenue d’une réunion annuelle obligatoire. Pour les trois (3) autres contributions remboursables (FCT, FVC et C2F), le Ministère n’a pas fini d’élaborer les stratégies d’atténuation des risques.

Si les gestionnaires de projet n’élaborent pas systématiquement des stratégies d’atténuation pertinentes, il se peut que certains risques clés ne soient pas atténués et que les ententes de contribution remboursable ne comprennent pas d’exigences tenant compte des risques fiduciaires spécifiquement déterminés pour l’entente. Cela pourrait signifier une protection incomplète du Ministère contre les risques inhérents aux contributions remboursables.

Pour s’assurer que les stratégies d’atténuation élaborées dans l’OERF ont été intégrées aux ententes, l’équipe d’audit a examiné les trois (3) ententes de contribution remboursable qui comprenaient des stratégies complètes d’atténuation des risques et a constaté qu’elles étaient généralement intégrées aux ententes. Par exemple, l’une des stratégies d’atténuation des risques élaborées pour le CFPS II était qu’AMC utilise ses exigences en matière de diligence raisonnable et de rapports pour s’assurer que la surveillance appropriée est effectuée, tant en ce qui concerne l’incidence sur le développement que le montant remboursable. Dans le CFPS II, l’entente reflétait la stratégie d’atténuation des risques élaborée dans le cadre de l’OERF et comprenait des exigences en matière de rapports de la BMD au Ministère, comme la production de rapports annuels.

Outre les stratégies d’atténuation susmentionnées, l’équipe d’audit a constaté, à la suite de l’examen des ententes de contribution, que certaines limites d’exposition étaient définies dans diverses clauses, comme la limite d’investissement pour les pays, la valeur du projet et le cofinancement. Ces limites aident à réduire au minimum l’exposition du Ministère aux risques dans la mise en œuvre des ententes de contribution.

3.2.3 Comptabilité des contributions remboursables et présentation financière

On s’attendait à ce que le risque financier (c.-à-d. si les remboursements sont inférieurs aux prévisions) soit pris en considération lors de l’enregistrement et de la présentation des contributions remboursables dans les états financiers ministériels, et à ce qu’il soit conforme aux normes comptables applicables.

Les contributions remboursables sont des contributions dont on s’attend à ce que le bénéficiaire rembourse la totalité ou une partie du montant selon des dates ou des conditions précises convenues. Jusqu’à présent, les contributions remboursables du Ministère ont été versées en grande partie à des BMD qui détiennent, administrent et gèrent des prêts à des conditions de faveurNote de bas de page 4 au secteur privé dans les pays en développement afin d’obtenir des résultats prédéterminés en matière de développement. Le rôle des BMD est défini dans chaque entente de contribution et le Ministère convient de verser certains frais de service aux BMD.

Les normes comptables GC 3410 – Paiements de transfert, SP 3050 – Prêts et GC 3050 –Prêts contiennent diverses exigences applicables à la comptabilité et à la présentation des contributions remboursables du Ministère. L’équipe d’audit a constaté que même si le risque lié au crédit de chaque initiative a été pris en considération et que sa provision a été calculée, sa comptabilité, sa présentation et sa divulgation ne sont pas entièrement conformes aux normes comptables applicables.

L’équipe d’audit a examiné les états financiers ministériels et le paiement effectué pour une entente de contribution remboursable à la fin de l’exercice 2016-2017, ainsi que les transactions et les documents à l’appui. L’équipe d’audit a constaté que les modalités présentement utilisées n’appuie pas pleinement et clairement la position ministérielle de reconnaître un actif financier dans ses états financiers (tel que requis dans les normes comptables pour le secteur public SP 1000). Selon le libellé de l’entente, il est difficile pour le ministère de démontrer qu’il est en mesure de contrôler la ressource économique ainsi que l’accès aux avantages économiques futurs (caractéristiques essentielles d’un actif). Une fois que le ministère aura établi que la contribution remboursable est en effet un actif financier, la nature de cet actif financier dépendra des modalités et conditions de l’entente. Le traitement comptable diffèrera dépendamment si la nature de l’actif financier est perçue comme un prêt ou un placement de portefeuille.

L’équipe d’audit a également constaté que les frais administratifs étaient inclus dans le montant des « paiements de transfert recouvrables ». Peu importe si la contribution remboursable est perçue comme un prêt ou un placement de portefeuille, les frais administratifs payés aux BMD devraient être comptabilisés en tant qu’actif non-financier (frais payés d’avance) et ne devraient pas faire partie de la valeur du prêt ou du placement. L’effet cumulatif d’inclure les frais administratifs pour la durée de l’entente financière crée une surévaluation de l’actif financier ainsi qu’une sous-évaluation de la dette nette ministérielle d’un montant équivalent aux frais administratifs dans les états financiers ministériels.

En outre, la divulgation des « paiements de transfert recouvrables » du Ministère comportait peu de détails par rapport aux exigences énoncées dans les normes comptables applicables. Par exemple, aucune information n’a été fournie sur la nature et les modalités des contributions, ou sur les remboursements qui seront effectués ou sur les obligations contractuelles liées à l’une des ententes examinées.

3.2.4 Gestion du risque lié à la capacité

Compte tenu de la taille actuelle du portefeuille ministériel des contributions remboursables, une expertise particulière est nécessaire, et celle-ci n’est pas offerte par les équipes chargées des programmes de subventions et de contributions; en raison de l’augmentation des façons novatrices d’offrir une aide au développement international, le Ministère est confronté au risque que ses capacités spécialisées soient insuffisantes pour assurer la gestion du portefeuille des contributions remboursables, en forte croissance, et veiller à l’atteinte des objectifs du gouvernement. De plus, contrairement aux programmes de contributions et de subventions

non remboursables traditionnels (d’une durée maximale de cinq ans), les exigences relatives aux ressources humaines après la signature de l’entente, comme le suivi des résultats en matière de développement et du rendement financier, sont importantes en raison du cycle de vie à long terme (20-25 ans) des ententes de contribution, y compris les remboursements prévus. La mobilité du personnel des directions générales des programmes, découlant d’un roulement fréquent (tous les trois ans), crée davantage de difficultés à propos du transfert efficace des connaissances organisationnelles aux employés ministériels successifs au fil de la vie de ces ententes, ainsi que de la mise en place et du maintien des capacités connexes au sein des Programmes.

L’équipe d’audit a rencontré les gestionnaires responsables, et tous ont mentionné des difficultés à embaucher du personnel possédant les compétences et l’expertise spécialisées requises pour gérer efficacement le portefeuille des contributions remboursables, de plus en plus grand. Afin de gérer efficacement le risque lié aux capacités en matière de ressources humaines, la participation des Programmes est essentielle; le BFI doit également disposer d’une stratégie de dotation coordonnée afin d’être en mesure d’embaucher des employés possédant les compétences et l’expertise requises en temps opportun, afin de veiller à la mise en œuvre efficace des programmes de contribution remboursable.

Recommandation 2 : Le sous-ministre adjoint, Planification ministérielle, finances et technologies de l’information, et dirigeant principal des finances, le sous-ministre adjoint, Enjeux mondiaux et développement, la sous-ministre adjointe de l’Afrique subsaharienne, et les autres sous-ministres adjoints géographiques (Europe, Maghreb et Moyen-Orient, Amériques et Asie-Pacifique) devraient élaborer un cadre de gestion des risques adapté au portefeuille de contributions remboursables et intégré au profil de risque ministériel pour faire en sorte que les risques associés précisément à cet instrument financier soient plus systématiquement, stratégiquement et minutieusement cernés, évalués et atténués.

Recommandation 3 : Le sous-ministre adjoint, Planification ministérielle, finances et technologies de l'information, et dirigeant principal des finances devrait s’assurer que les modalités des prochaines ententes de contribution remboursable soutiennent clairement le traitement comptable ministériel de ces arrangements et devrait examiner la méthode de comptabilisation et de présentation des contributions remboursables afin d’assurer leur cohérence avec les normes comptables applicables.

3.3 Supervision et suivi du rendement

Conformément à la Directive sur les paiements de transfert du Conseil du Trésor, le Ministère doit veiller, par l’évaluation en temps opportun des rapports du bénéficiaire et d’autres activités de surveillance jugées nécessaires, à ce que le bénéficiaire de la contribution se soit conformé aux exigences et aux objectifs de rendement de l’entente de financement. La Directive précise également que, dans les cas où une contribution est remboursable, le Ministère doit s’assurer que l’entente de financement précise également le calendrier des remboursements, entre autres choses.

3.3.1 Supervision ministérielle des contributions remboursables

Il était prévu que le rôle de supervision du Ministère relatif aux contributions remboursables serait défini et mis en œuvre dans le but d’assurer l’atteinte d’objectifs prédéterminés quant à l’utilisation des contributions remboursables.

Afin de diversifier son programme d’aide au développement international et d’obtenir divers niveaux de répercussions sur le développement, le Ministère offre des contributions

remboursables pour financer des initiatives à contributeur unique autant que des initiatives à contributeurs multiples. Lorsque le Ministère constitue le seul contributeur, les modalités sont négociées de façon individuelle avec la BMD, ce qui permet au Ministère de facilement intégrer et faire progresser des priorités en matière d’aide au développement conformément aux paramètres de l’enveloppe de financement offerte (ou du goût du risque du Ministère). En ce qui concerne les initiatives à contributeurs multiples, les modalités sont négociées entre plusieurs contributeurs qui peuvent avoir des priorités de développement et une tolérance au risque différentes, ce qui peut complexifier l’émergence d’un consensus à propos des priorités d’un contributeur individuel. Par contre, en raison de la taille du financement et du partenariat étroit établi entre les contributeurs, la fourniture de financement à une initiative à contributeurs multiples peut avoir une incidence plus grande qu’une initiative de moindre envergure financée par un seul contributeur.

L’équipe d’audit a examiné la façon dont les rôles de supervision du Ministère ont été définis dans les accords de financement et la manière dont ils ont été exécutés dans le cadre des deux modèles de financement. De façon générale, le Ministère exerce son rôle de supervision dans le but d’influencer le processus décisionnel des bénéficiaires à l’appui de l’atteinte d’objectifs prédéterminés et de remboursements escomptés. Plus précisément, dans le cadre d’initiatives à contributeur unique, le Ministère négocie les critères d’admissibilité relatifs à la sélection des projets et organise des réunions annuelles, auxquelles il participe, avec les bénéficiaires pour discuter des projets, des activités, des extrants, des résultats et du rendement financier. Au besoin, le gouvernement du Canada peut également faire valoir le point de vue du pays par l’entremise de son poste de directeur au sein du Conseil de direction de la BMD.

Ainsi, le type de modèle de financement déterminera la façon dont le Ministère peut exercer son rôle de supervision. Puisqu’une initiative à contributeur unique comporte une négociation bilatérale plutôt que multilatérale avec le bénéficiaire, le Ministère a une plus grande influence pour intégrer les mécanismes de supervision qu’il préfère à l’accord, par rapport à une initiative à contributeurs multiples.

L’équipe d’audit a examiné la définition du rôle de supervision dans six ententes de contribution remboursable et a trouvé que la responsabilité des décisions relatives à la sélection des projets appartient au bénéficiaire. L’équipe d’audit a également relevé que le rôle de supervision du Ministère était mieux défini dans les quatre ententes de contribution à contributeur unique (C2F, FCCSP, FCCSP II et IERA). Ces ententes comprennent des critères d’admissibilité relatifs à la sélection de projets qui correspondent aux objectifs gouvernementaux, ainsi qu’une exigence de rencontre annuelle obligatoire avec le bénéficiaire. Ces rencontres permettent au Ministère et aux bénéficiaires de discuter de la mise en œuvre des ententes de contribution remboursable, des progrès vers l’atteinte des objectifs gouvernementaux, et du rendement financier de l’entente de contribution remboursable. Les réunions annuelles ont généralement lieu au besoin.

La supervision ministérielle dans le cadre d’initiatives de contribution remboursable à contributeurs multiples (FCT et FVC) est définie et exercée différemment. Ces deux ententes

multilatérales ne comprennent pas de critères d’admissibilité relativement à la sélection des projets ni une exigence de rencontre annuelle. Ces exigences sont plutôt inscrites dans d’autres documents clés du fonds concerné. Puisque les exigences peuvent évoluer, le Ministère s’appuie beaucoup sur l’organe de gouvernance pour veiller à ce que les fonds soient investis, dans la mesure du possible, dans des projets qui reflètent les priorités du Canada et la tolérance au risque de l’enveloppe de financement. Dans le cas du FVC, la BMD est membre du Conseil de direction du Fonds, qui se rencontre trois ou quatre fois par année pour examiner et approuver les politiques et les projets, de même que pour établir la direction générale du FVC.

3.3.2 Surveillance du rendement et établissement de rapports

On s’attendait à ce que le Ministère ait mis en place et mis en œuvre un cadre de gestion du rendement qui comprend des résultats de développement escomptés et des mesures de rendement définies pour rendre compte des résultats réels et des progrès réalisés. On s’attendait aussi à ce que le Ministère ait mis en place des mesures et des procédures pour surveiller les ententes de contribution remboursables, y compris l’échéancier des remboursements, et en faire le suivi.

L’équipe d’audit a constaté que le Ministère surveille actuellement les ententes de contributions remboursables par l’intermédiaire d’examens périodiques des rapports sur le rendement et de différents outils internes. Ces outils internes sont utilisés pour suivre l’information sur les projets que les banques multilatérales de développement ont sélectionnée dans le cadre de chaque entente, comme la source de fonds et le moment où les fonds seront versés (profil selon la comptabilité de caisse et profil selon la comptabilité d'exercice) pour chaque entente dans le cadre du fonds destiné à la lutte contre les changements climatiques et les programmes du Ministère au cours des trois (3) prochains exercices financiers.

L’équipe d’audit a examiné six (6) ententes de contribution remboursables et a constaté que le Ministère avait élaboré un cadre de gestion du rendement pour les quatre (4) initiatives à contributeur unique (C2F, FCCSP, FCCSP II et IERA). Ces cadres de gestion du rendement comprennent des résultats escomptés, des indicateurs, des cibles, des sources de données et des méthodes de collecte des données. L’équipe d’audit a constaté que le Ministère incluait des résultats escomptés et des indicateurs dans les ententes et que les bénéficiaires doivent produire des rapports à ces égards. Le reste de l’information qui figure dans le cadre de gestion du rendement n’est pas inclus dans l’entente étant donné qu’il incombe au bénéficiaire de cerner des sources de données et des méthodes de collecte pour rendre compte avec exactitude des résultats escomptés et des indicateurs. En incorporant les résultats escomptés et les indicateurs dans les ententes, le Ministère s’assure que le financement est utilisé conformément à l’objectif déclaré de la contribution, à l’appui des objectifs du gouvernement. En ce qui concerne les deux ententes de contribution remboursables à contributeurs multiples (FTP et FVC), le Ministère gère actuellement ces ententes au moyen du cadre de gestion du rendement conçu par le bénéficiaire et avalisé par l’organe directeur compétent.

Les quatre (4) ententes de contribution remboursables à contributeur unique (C2F, FCCSP, FCCSP II et IERA) comprennent une exigence que le bénéficiaire rende compte au Ministère des

résultats sur le rendement chaque année ou aux six mois. Une fois que les rapports sont reçus, le programme compétent analyse et évalue l’information fournie par les bénéficiaires et introduit les résultats dans le cycle d’établissement de rapports du Ministère par l’intermédiaire des rapports sommaires annuels de projet.

L’équipe d’audit a reçu des rapports semestriels pour le C2F et le FCCSP ainsi que le rapport annuel du C2F et du FCCSP II. L’entente de l’IERA a été signée en décembre 2017. Il est donc trop tôt pour que le bénéficiaire ait publié des rapports annuels ou semestriels. L’équipe d’audit a examiné les quatre rapports sur le rendement reçus et a tenté de comparer les progrès et les résultats déclarés par rapport aux indicateurs dans le cadre de gestion du rendement incorporés dans l’entente de contribution remboursable. L’équipe d’audit a constaté que dans le cas de trois des quatre rapports, la présentation du rapport faisait en sorte qu’il était difficile d’établir la cohérence entre les résultats déclarés et les indicateurs. Toutefois, l’équipe d’audit a remarqué que la présentation du dernier rapport, à savoir le rapport annuel de 2017 du FCCSP II, facilitait l’établissement d’une correspondance entre les résultats et les indicateurs. Si le Ministère ne peut pas suivre facilement la progression des ententes de contribution remboursables, il risque de ne pas savoir si les fonds investis dans les projets produisent les résultats escomptés. Cela pourrait limiter la capacité du Ministère de rendre compte des progrès et des résultats en matière de développement et de lutte contre les changements climatiques réalisés à l’échelle du portefeuille.

3.3.3 Surveillance financière et suivi des remboursements

Une fois l’entente signée, les contributions remboursables exigent une bonne surveillance financière et un suivi soutenu des remboursements. Présentement, ces responsabilités sont partagées entre les programmes (MSD, WFD) et le BFI. On s’attend à ce que les programmes informent le BDPF des remboursements internes reçus, élaborent et utilisent des outils pour faire le suivi des remboursements, et surveillent les principaux jalons des contributions remboursables. D’un autre côté, on s’attend à ce que le BFI évalue la situation financière liée à chaque entente de contribution remboursable et le portefeuille des ententes de contribution remboursable du Ministère pour appuyer les programmes dans la gestion financière de ces ententes.

L’équipe de l’audit a constaté que les programmes (MSD) avaient élaboré certains outils, tels que des feuilles de calcul pour le suivi des remboursements. LE BFI surveille et évalue les aspects financiers des ententes de contribution remboursable, tels que les examens annuels du portefeuille de chaque entente et le tableau de bord évolutif des remboursements, qui donnent un aperçu financier du portefeuille des remboursements du Ministère et des points de repère quant à la liste évolutive des projets à court terme. LE BFI soutient également les contributions remboursables du Ministère de manière plus générale en participant à des réunions internationales de l’Organisation de coopération et de développement économiques (OCDE) et d’autres tribunes pour représenter AMC ainsi que pour prendre part à des échanges de connaissances et de renseignements avec des collègues à l’échelle internationale sur des sujets qui se rapportent au financement novateur et hybride d’AMC à l’aide de montants remboursables.

L’examen des six (6) ententes de contribution a permis de montrer que seule une entente de contribution remboursable (FTP) a un échéancier des remboursements, y compris les dates et les montants des paiements, qui est intégré dans l’entente même. Une fois le décaissement effectué, le FVC aura également un échéancier des remboursements. Pour ce qui est des quatre (4) autres ententes de contribution remboursable, les remboursements sont tous fondés sur les remboursements des prêtsNote de bas de page 5 et liés directement aux remboursements des prêts reçus par les bénéficiaires, ce qui signifie que les bénéficiaires rembourseront le Ministère après avoir reçu les remboursements des bénéficiaires du financement du projet, conformément aux ententes de contribution remboursable négociées. La période de remboursement (sur 15 à 20 ans) peut commencer à tout moment après le premier versement du Ministère au bénéficiaire. Les différents échéanciers des remboursements de même que la longue période accordée pour le remboursement montrent l’importance de disposer de processus officiels de surveillance financière et de suivi des remboursements.

À l’aide des modèles financiers fournis par les bénéficiaires et d’autres rapports financiers, le Ministère surveille les remboursements prévus en fonction de différentes hypothèses et en fait le suivi. Les bénéficiaires mettent ces modèles financiers à jour régulièrement au cours du cycle de vie des ententes et ils peuvent en discuter avec le Ministère lors de la réunion annuelle. Les modèles financiers pour les ententes fondées sur le remboursement des prêts incluent également les prévisions des bénéficiaires quant au montant et au moment prévus des remboursements au Canada, lesquels ne constituent un engagement contractuel à caractère obligatoire.

Bien qu’il soit trop tôt pour qu’AMC ait reçu les remboursements des trois (3) ententes de contribution remboursable signées récemment (FVC, FCCSP II et IERA), le Ministère a reçu au total quelque 10 millions de dollars en paiements d’intérêts du FTP depuis 2013, conformément à l’échéancier des remboursements convenu. Actuellement, le Ministère s’attend à recevoir des remboursements initiaux des deux (2) autres ententes de contribution remboursable (C2F et FCCSP), dont la période de disponibilité a pris fin.

L’équipe de l’audit a été informée que le Ministère avait reçu un premier remboursement de 6,9 millions de dollars du C2F en avril 2018, y compris sur le capital et les intérêts, et il attend le premier remboursement du FCCSP. L’équipe de l’audit a aussi constaté que le remboursement de l’initiative du C2F n’avait pas été inscrit dans les comptes appropriés en temps opportun et qu’il se trouvait dans un compte d’attente depuis plus d’un mois parce que l’équipe des caisses ne savait pas à quoi cet argent était destiné. L’examen des communications entre MSD et le BDPF a permis de montrer que même si MSD avait d’abord été informé de la réception du remboursement, il n’a pas transmis les détails de la transaction au BDPF, qui aurait pu les consigner à l’endroit approprié.

Comme l’étape du remboursement pour d’autres ententes de contribution remboursable est venue ou approche, les efforts de surveillance devront être accrus en conséquence afin d’améliorer le processus opérationnel, y compris les communications, pour permettre le suivi et l’inscription des remboursements.

Recommandation no 4 : Le sous-ministre adjoint, Enjeux mondiaux et développement, et les sous-ministres adjoints géographiques (Afrique subsaharienne, Europe, Maghreb et Moyen-Orient, Amériques et Asie-Pacifique) devraient s’assurer que tous les bénéficiaires de contributions remboursables produisent systématiquement des rapports clairs sur les résultats en fonction d’indicateurs de rendement préétablis.

Recommandation no 5 : Le sous-ministre adjoint, Enjeux mondiaux et développement, les sous-ministres adjoints géographiques (Afrique subsaharienne, Europe, Maghreb et Moyen-Orient, Amériques et Asie-Pacifique) et le sous-ministre adjoint, Planification ministérielle, finances et technologies de l'information, et dirigeant principal des finances devraient officialiser le processus de suivi des remboursements pour s’assurer que les remboursements sont comptabilisés en temps utile.

4. Conclusion

Le Ministère a mis en place des mesures clés efficaces qui, ensemble, correspondent aux éléments les plus typiques d’un cadre de contrôle de gestion et permettent d’assurer que le Ministère respecte les priorités gouvernementales et se conforme généralement aux politiques, aux directives et aux normes opérationnelles applicables du Conseil du Trésor.

Les éléments suivants ont été définis comme des éléments à améliorer : établir une structure de gouvernance officielle pour les contributions remboursables, y compris préciser les responsabilités, élaborer un cadre de gestion du risque, veiller à une conformité totale aux normes comptables applicables, et officialiser le processus de suivi des remboursements.

Annexe A : À propos de l’audit

Objectif

Le présent audit visait à fournir une assurance raisonnable quant à l’existence d’un cadre de contrôle de gestion pour les programmes de contributions remboursables qui soit conçu correctement et qui permette à Affaires mondiales Canada de respecter ses priorités ainsi que les politiques, directives et normes opérationnelles applicables du Conseil du Trésor.

Portée

L’audit a principalement porté sur les composantes clés d’un cadre de contrôle de gestion, telles que la structure de gouvernance et l’orientation stratégique, les rôles et responsabilités, les pratiques en termes de gestion de risques, et la surveillance des résultats et l’établissement de rapports sur ces derniers.

L’audit a porté sur l’ensemble des huit (8) initiatives de contribution remboursable sans condition approuvées à ce jour par le Conseil du Trésor, y compris six (6) ententes de

contribution remboursable sans condition signées et deux (2) initiatives de contribution remboursable sans condition pour lesquelles aucune entente n’avait été signée au moment de l’audit. Les contributions remboursables avec conditions n’ont pas été incluses dans la portée de l’audit, car aucune n’avait encore été négociée à ce jour.

Critères

Critère - C.1. L’orientation stratégique et la stratégie de programmation quant à l’utilisation de cotisations remboursables sont établies et orientent les activités du Programme.

Sous-critère

C.1.1. L’orientation stratégique et la stratégie de programmation sont établies;

C.1.2. L’orientation stratégique et la stratégie de programmation ont été clairement communiquées et ont orienté les activités du Programme et la prise de décisions.

Critère - C.2. Les rôles, responsabilités et obligations de rendre compte que partagent le Programme et les secteurs qui l’appuient quant à la gestion des contributions remboursables sont clairement définis, communiqués et respectés.

Sous-critère

C.2.1. Les rôles, responsabilités et obligations de rendre compte que partagent le Programme et les secteurs qui l’appuient sont clairement définis, communiqués et respectés;

C.2.2. La surveillance du Ministère est définie et effectuée de façon à assurer la réalisation d’objectifs prédéterminés quant à l’utilisation des cotisations remboursables;

Critère - C.3. Les risques liés au crédit et les risques liés à la capacité relatifs aux contributions remboursables sont évalués, communiqués et traités de façon rentable.

Sous-critère

C.3.1. Les risques liés au crédit et ceux liés à la capacité sont déterminés et évalués;

C.3.2. Des stratégies d’atténuation rentables sont établies et mises en œuvre pour atténuer les principaux risques cernés;

C.3.3. Les obligations de rendre compte quant à la réalisation des interventions face aux risques sont définies, communiquées et mises en œuvre;

C.3.4. Les facteurs de risque sont pris en considération lors de la sélection des partenaires de financement, de la sélection de l’instrument de financement, de la négociation des modalités de financement et de la comptabilité et de l’établissement de rapports sur les décaissements et les remboursements liés aux contributions remboursables.

Critère - C.4. Les résultats attendus quant à l’utilisation des contributions remboursables sont surveillés, suivis, mesurés et communiqués par rapport aux objectifs prédéterminés.

Sous-critère

C.4.1. Le Ministère a créé et mis en œuvre un cadre de gestion du rendement qui comprend des résultats attendus et des mesures du rendement définies pour rendre compte des résultats obtenus et des progrès accomplis;

C.4.2. Des mesures et des procédures ont été établies et mises en œuvre pour surveiller et suivre la mise en application des ententes de contribution remboursable (y compris l’échéancier des remboursements).

Approche et méthodologie

Afin de veiller à ce que l’objectif de l’audit puisse être atteint et clos, les méthodes suivantes ont été utilisées pour rassembler les éléments probants :

- Détermination des politiques, des directives et des règlements applicables et analyse de ces derniers;

- Détermination des autorisations de financement et analyse de ces dernières;

- Examen et schématisation des processus;

- Entrevues avec des intervenants externes et les fonctionnaires du Ministère chargés de gérer les contributions remboursables;

- Évaluation des risques connexes et des contrôles internes;

- Examen et analyse de la documentation connexe;

- Examen des ententes de contribution;

- Autres tests d’audit jugés nécessaires.

Annexe B : Ententes de contribution remboursable

| Autorisation de financement | Nom du projet | Valeur de l’initiative jusqu’à (Millions de $) | Bénéficiaire | Modèle de financement CU : contributeur unique ou CM : contributeurs multiples | Date de début (Date d’entrée en vigueur de l’entente) | Durée de l’EC (Années) | Décaissements en date de la fin de l’exercice (2017-2018) (Millions de $) | Direction générale d’AMC responsable |

|---|---|---|---|---|---|---|---|---|

Programme de financement accéléré du Canada (enveloppe de 1,2 milliard de $) | C2F | 250 | BID-SII | CU | 2012-03-30 | 25 | 250 | MSD |

FCCSP | 75 | BAD | CU | 2013-03-26 | 24 | 75 | MSD | |

FTP | 200 | BIRD | CM | 2012-03-30 | 25 | 200 | MSD | |

Financement international de la lutte contre les changements climatiques (enveloppe de 2,65 milliards de $) | FVC | 110 | FVC | CM | 2015-12-11 | 25 | 0 | MSD |

FCCSP II | 200 | BAD | CU | 2017-03-27 | 25 | 148 | MSD | |

IERA | 150 | SFI | CU | 2017-12-21 | 20 | 62 | WFC | |

FCCC II* | 250 | SFI | CU | 2018-03-29 | 25 | 193,5 | MSD | |

C2F II** | 223,5 | BID-SII | CU | À déterminer | À déterminer | s.o. | MSD | |

Total |

| 1 458,5 $ |

|

|

|

| 928,5 $ |

Voir l’annexe E pour la définition des acronymes.

*FCCC II porte maintenant le nom de « Programme canadien de financement mixte pour la lutte contre les changements climatiques de la SFI »

**MSD et le BFI négocient actuellement cette entente avec BID-SII

Source : Direction générale de la sécurité alimentaire et de l’environnement, Affaires mondiales Canada (MSD)

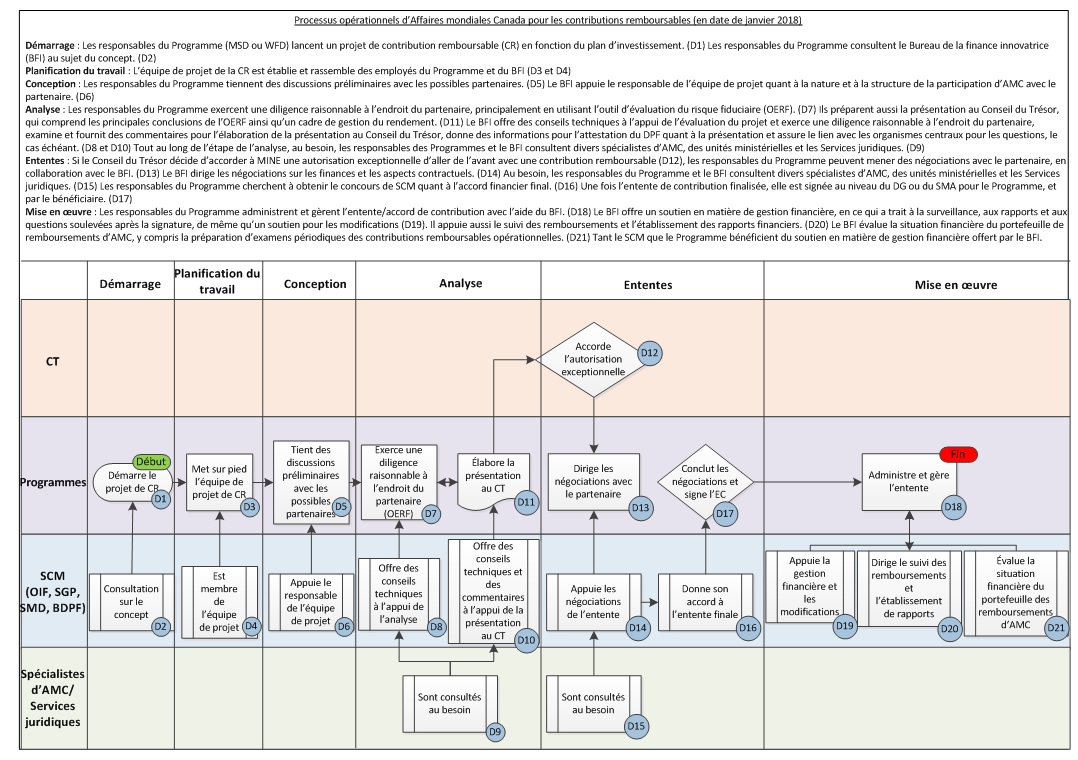

Annexe C : Processus opérationnels d’affaires mondiales canada pour les contributions remboursables

Version texte

L’organigramme illustre les processus opérationnels relatifs aux contributions remboursables d’Affaires mondiales Canada (en janvier 2018).

Les différentes étapes du processus sont présentées ci-dessous dans l’ordre :

Début

Lancement : Les programmes (la Direction générale de la sécurité alimentaire et de l’environnement ou la Direction générale panafricaine) lancent un projet de contribution remboursable conformément au plan d’investissement. Les programmes consultent le Bureau de la finance innovatrice au sujet du concept.

Travail : L’équipe du projet de contribution remboursable est créée et comprend des employés du programme et du le Bureau de la finance innovatrice.

Conception : Le programme tient des discussions préliminaires avec des partenaires potentiels. Le Bureau de la finance innovatrice apporte son soutien à l’équipe du projet afin de déterminer la nature et la structure de la collaboration entre Affaires mondiales Canada et le partenaire.

Évaluation : Le programme exerce la diligence raisonnable à l’égard du partenaire, principalement au moyen de l’outil d’évaluation du risque fiduciaire. Il prépare également la présentation au Conseil du Trésor, qui renferme les principales conclusions de l’outil d’évaluation du risque fiduciaire et un cadre de gestion du rendement. Le Bureau de la finance innovatrice fournit des conseils techniques pour aider à l’évaluation du projet et à l’exercice de la diligence raisonnable à l’égard du partenaire. De même, il effectue un suivi et fournit des conseils pour aider à préparer la présentation au Conseil du Trésor, communique l’information nécessaire à l’attestation du Dirigeant principal des finances dans cette présentation et assure la liaison avec les organismes centraux, selon qu’il convient. Tout au long de la phase d’évaluation, le programme ou le Bureau de la finance innovatrice consulte au besoin différents spécialistes, des unités ministérielles et les Services juridiques d’Affaires mondiales Canada.

Entente : Si le Conseil du Trésor décide d’autoriser le Ministre du Développement international à verser, à titre exceptionnel, une contribution remboursable, le programme peut engager des négociations avec le partenaire en collaboration avec le Bureau de la finance innovatrice. Ce dernier mène les négociations sur les aspects financiers et contractuels. Le programme ou le Bureau de la finance innovatrice consulte, selon qu’il convient, les spécialistes, les unités organisationnelles et les Services juridiques d’Affaires mondiales Canada. Le programme soumet l’entente finale à l’approbation de la Division de Planification ministérielle, finances et technologies de l’information. Le programme (au niveau du Direction générale ou du Sous-ministre adjoint) et le bénéficiaire signent la version définitive de l’entente de contribution.

Mise en œuvre : Le programme administre et gère l’entente relative aux contributions remboursables avec le soutien du Bureau de la finance innovatrice. Ce dernier apporte un soutien pour la gestion financière, le suivi et les rapports, y compris en cas de problèmes éventuels après la signature. Il aide aussi à apporter des modifications, à effectuer le suivi des remboursements et à communiquer les renseignements financiers. En outre, il évalue la situation financière du portefeuille des contributions remboursables d’Affaires mondiales Canada, y compris en préparant des examens périodiques des contributions remboursables opérationnelles. Ce soutien en matière de gestion financière s’avère utile à la fois aux programmes et à la Division de planification ministérielle, finances et technologies de l’information.

Annexe D : Plan d’action de la direction

| Recommandation de l’audit | Mesure de la direction | Secteur responsable | Date d’achèvement prévue |

|---|---|---|---|

1. Le sous-ministre adjoint, Planification ministérielle, finances et technologies de l'information, et dirigeant principal des finances, le sous-ministre adjoint, Enjeux mondiaux et développement, la sous-ministre adjointe de l’Afrique subsaharienne et les autres sous-ministres adjoints géographiques (Europe, Maghreb et Moyen-Orient, Amériques et Asie-Pacifique) devraient désigner un point de responsabilisation unique afin de fournir une orientation stratégique ministérielle pour l’utilisation des contributions remboursables et de préciser et de définir officiellement les rôles et les responsabilités de tous les secteurs pertinents. | D’accord. Le sous-ministre adjoint, Enjeux mondiaux et développement, en consultation avec les autres SMA mentionnés, formulera une recommandation aux sous-ministres d’AMC sur une approche stratégique pour le recours aux contributions remboursables par le Ministère, y compris les rôles et les responsabilités appropriées. Cela aura pour effet d’incorporer des décisions découlant de l’étude par le Cabinet du MC sur la stratégie et la vision pour l’allocation des ressources de l’enveloppe de l’aide internationale prévues dans le Budget 2018 (« Strategy and Vision for Allocating Budget 2018 International Assistance Envelope Resources »), qui examine le nouveau financement de 1,5 milliard de dollars à l’appui de l’innovation, dont les nouveaux pouvoirs relatifs aux instruments financiers. DPD appuiera la mise en œuvre de l’orientation stratégique et l’élaboration de directives et d’outils. Une fois qu’on aura nommé un responsable pour le nouveau programme de financement novateur du Ministère, MFM travaillera avec cette personne pour assurer un transfert de responsabilité responsable et sans heurts pour cette mesure de la direction. | Sous-ministre adjoint, Enjeux mondiaux et développe-ment | Achèvement prévu pour le 30 juin 2019, à partir d’une estimation des processus internes de décision d’AMC et du processus décisionnel pour le MC et la présentation subséquente au Conseil du Trésor. |

2. Le sous-ministre adjoint, Planification ministérielle, finances et technologies de l'information, et dirigeant principal des finances, le sous-ministre adjoint, Enjeux mondiaux et développement, la sous-ministre adjointe de l’Afrique subsaharienne, et les autres sous-ministres adjoints géographiques (Europe, Maghreb et Moyen-Orient, Amériques et Asie-Pacifique) devraient élaborer un cadre de gestion des risques adapté au portefeuille de contributions remboursables et intégré au profil de risque ministériel pour faire en sorte que les risques associés précisément à cet instrument financier soient plus systématiquement, stratégiquement et minutieusement cernés, évalués et atténués. | Les directions générales impliquées dans la gestion des contributions remboursables élaboreront un cadre de gestion des risques adapté au portefeuille de contributions remboursables et les risques associés précisément à cet instrument financier seront intégrés au profil de risque ministériel. | Sous-ministre adjoint, Planification ministérielle, finances et technologies de l'information, et dirigeant principal des finances | 31 décembre 2019 |

3. Le sous-ministre adjoint, Planification ministérielle, finances et technologies de l'information, et dirigeant principal des finances devrait s’assurer que les modalités des prochaines ententes de contribution remboursable soutiennent clairement le traitement comptable ministériel de ces arrangements et devrait examiner la méthode de comptabilisation et de présentation des contributions remboursables afin d’assurer leur cohérence avec les normes comptables applicables. | Le sous-ministre adjoint du Secteur de la planification ministérielle, des finances et des technologies de l’information et le dirigeant principal des Finances (SCM) travailleront avec les Secteurs pour passer en revue les modalités des futures ententes pour veiller à ce que le traitement comptable puisse être étayé clairement. Le SMA de SCM examinera aussi la comptabilisation et la présentation des contributions remboursables et consultera le Bureau du Contrôleur général pour assurer la cohérence avec les normes comptables applicables. | Sous-ministre adjoint, Planification ministérielle, finances et technologies de l'information, et dirigeant principal des finances | 31 mars 2019 |

4. Le sous-ministre adjoint, Enjeux mondiaux et développement, et les sous-ministres adjoints géographiques (Afrique subsaharienne, Europe, Maghreb et Moyen-Orient, Amériques et Asie-Pacifique) devraient s’assurer que tous les bénéficiaires de contributions remboursables produisent systématiquement des rapports clairs sur les résultats en fonction d’indicateurs de rendement préétablis. | D’accord. Tel qu’il est mentionné dans l’audit, les plus récentes ententes de contribution remboursable sans condition comprennent des indicateurs clairement définis. En faisant remarquer qu’il s’agit d’une pratique exemplaire, le Ministère veillera à ce que des indicateurs prédéfinis soient inclus dans toutes les ententes de contribution remboursable sans condition et qu’ils fassent systématiquement l’objet de rapports clairs. | Directrice générale, Opérations de l’aide international, en consultation avec les Secteurs responsables des programmes | 31 juillet 2019 |

5. Le sous-ministre adjoint, Enjeux mondiaux et développement, les sous-ministres adjoints géographiques (Afrique subsaharienne, Europe, Maghreb et Moyen-Orient, Amériques et Asie-Pacifique) et le sous-ministre adjoint, Planification ministérielle, finances et technologies de l'information, et dirigeant principal des finances devraient officialiser le processus de suivi des remboursements pour s’assurer que les remboursements sont comptabilisés en temps utile. | D’accord. En s’appuyant sur son expérience en ce qui concerne les contributions remboursables sans condition, MFM sera responsable de cette mesure de la direction. MFM travaillera en étroite collaboration avec d’autres secteurs responsables des programmes, en particulier WFM, et les services ministériels, pour élaborer un processus officiel de suivi des remboursements. | Sous-ministre adjoint, Enjeux mondiaux et développe-ment, en collaboration avec d’autres secteurs | 31 mars 2019 |

Annexe E : Acronymes et définitions

- AMC

- Affaires mondiales Canada

- IERA

- Initiative de l’Afrique sur les énergies renouvelables

- BASD

- Banque asiatique de développement