Plan d’audit axé sur le risque 2018-2019

Avril 2018

Table des matières

- 1.0 Introduction

- 2.0 Méthode de planification de l'audit axé sur le risque

- 3.0 Plan d'audit axé sur le risque sur deux ans

- Annexe A – Univers d’audit d’Affaires mondiales Canada

- Annexe B – Concordance entre les responsabilités essentielles énoncées dans le Cadre ministériel des résultats et les audits planifiés pour 2018-2020

- Annexe C – Concordance entre les priorités issues des lettres de mandat des ministres et les audits prévus

Introduction

L’objectif de la Politique sur l’audit interne du Conseil du Trésor du Canada est de contribuer à l’amélioration de la gestion du secteur public en assurant une fonction d’audit interne solide, crédible, efficace et viable au sein des ministères et dans l’ensemble du gouvernement. En réponse à cette exigence, Affaires mondiales Canada a mis au point le présent Plan d’audit axé sur le risque sur deux ans. Ce plan précise les services d’assurance et les services consultatifs que le Bureau du dirigeant principal de l’audit (BDPA) offrira, indépendamment des cadres hiérarchiques, pour établir un régime d’audit interne solide et crédible qui contribue directement à la gestion du risque, au contrôle et à la gouvernance.

Le mandat d’Affaires mondiales CanadaNote de bas de page 1 est de diriger les relations diplomatiques et consulaires, d’encourager le commerce international du pays et de mener les efforts du Canada en matière de développement international et d’aide humanitaire. En 2015, le ministère des Affaires étrangères, du Commerce et du Développement a été renommé Affaires mondiales Canada, ce qui a permis de fusionner les portefeuilles d’Affaires étrangères, Commerce et Développement Canada en une entité unique en vue d’assurer une plus grande cohésion dans la conduite des affaires étrangères du Canada.

Le Ministère administre un large éventail de programmes de financement afin de protéger les Canadiens et de faire progresser les priorités, les intérêts et le leadership du Canada à l’étranger, notamment par le financement d’organisations internationales. En outre, il offre des services aux entreprises canadiennes, aux Canadiens qui voyagent ou vivent à l’étranger, aux citoyens canadiens ainsi qu’aux représentants étrangers et à leurs personnes à charge au Canada.

Au Canada, Affaires mondiales Canada mène ses activités à l’Administration centrale dans la région de la capitale nationale et dans huit bureaux régionaux situés dans l’ensemble du pays. Il gère aussi plus de 178 missions à l’étranger dans 110 paysNote de bas de page 2. Ces missions abritent des employés du Ministère qui exécutent le mandat d’Affaires mondiales Canada à l’étranger, ainsi que du personnel de 37 ministères et organismes partenaires et cooccupants. Pour l’exercice 2017-2018, les dépenses planifiées sont de 6,49 milliards de dollarsNote de bas de page 3 et en date du 30 juin 2017, Affaires mondiales Canada comptait 9 990 employés actifs dont 6 238 sont des employés canadiens et 3 752 sont des employés recrutés sur place dans les missions à l’étrangerNote de bas de page 4.

1.1 Bût

Le Bureau du dirigeant principal de l’audit d’Affaires mondiales Canada a préparé le présent document à l’intention du sous-ministre afin de décrire le plan d’audit axé sur le risque (PAAR ou le Plan) du Ministère pour la période allant de 2018-2019 à 2019-2020. Le plan a été conçu pour appuyer l’affectation des ressources d’audit aux secteurs d’activité qui posent les risques les plus importants pour l’atteinte des objectifs d’Affaires mondiales Canada et pour respecter les exigences de la Politique sur l’audit interne du Conseil du Trésor (1er avril 2017). Dans l’examen de la pertinence de ce plan, le sous-ministre est conseillé par un Comité ministériel d’audit (CMA) indépendant composé de quatre membres externes.

1.2 Rôle et portée de l’audit interne

La réalisation d’audits internes au gouvernement du Canada est une fonction d’évaluation professionnelle, indépendante et objectiveNote de bas de page 5. Aux termes de la Loi sur la gestion des finances publiques, le Ministère est tenu d’avoir des capacités d’audit interne conçues pour ajouter de la valeur aux activités ministérielles en utilisant une approche rigoureuse, fondée sur des éléments probants, pour évaluer et améliorer l’efficacité des processus de gestion des risques, de contrôle et de gouvernance.

L’audit interne assure une supervision des systèmes et pratiques de gestion et, notamment, des nouveaux risques dans un environnement en constante évolution. Afin d’assurer l’indépendance organisationnelle de la fonction d’audit interne, le dirigeant principal de l’audit relève directement du sous-ministre des Affaires étrangères, qui est l’administrateur des comptes du Ministère. Cela permet la prestation de conseils indépendants et objectifs en ce qui concerne la performance opérationnelle, le rendement en matière de protection des biens, la fiabilité et l’intégrité de la reddition de comptes et le respect des lois et politiques.

La pratique d’audit interne d’Affaires mondiales Canada, y compris l’élaboration du plan d’audit axé sur le risque (PAAR), est conforme au Cadre international de référence des pratiques professionnelles de l’Institut des auditeurs internes (IIA), à la série de politiques du Conseil du Trésor, ainsi qu’aux directives du Bureau du contrôleur général (BCG) du Secrétariat du Conseil du Trésor du Canada.

L’Institut des auditeurs internesNote de bas de page 6 approuve le modèle des « Trois lignes de maîtrise pour une gestion des risques et du contrôle efficaces » comme moyen explicatif de la relation entre ces fonctions et comme guide pour la répartition des responsabilités :

- Première ligne de maîtrise – fonctions qui endossent et gèrent le risque. Dans la première ligne de maîtrise, les gestionnaires des opérations sont propriétaires et responsables de l’évaluation, du contrôle et de l’atténuation directs des risques.

- Deuxième ligne de maîtrise – fonctions qui supervisent le risque et la conformité. La deuxième ligne de maîtrise comprend les activités visées par plusieurs composantes de la gouvernance interne (conformité, gestion des risques, qualité, technologie de l’information, et autres fonctions de contrôle). Cette ligne de maîtrise surveille et facilite la mise en place de pratiques efficaces de gestion du risque par la gestion des opérations et aide les responsables des risques à communiquer de l'information appropriée sur les risques à tous les niveaux de l’organisation.

- Troisième ligne de maîtrise – fonctions qui donnent une assurance indépendante. Une fonction d’audit indépendante fournira, par le biais d’une approche axée sur les risques de ces travaux, une assurance au Comité exécutif et à la haute direction de l’organisation. Cette assurance portera sur l’efficacité avec laquelle l’organisation évalue et gère ses risques, et inclura l’assurance de l’efficacité des deux premières lignes de maîtrise. Elle englobe tous les éléments du cadre de gestion des risques d’une institution (de l’identification, de l’évaluation et des réactions au risque à la communication de l’information liée aux risques) et toutes les catégories d’objectifs organisationnels : stratégiques, éthiques, opérationnels, production de rapports et conformité.

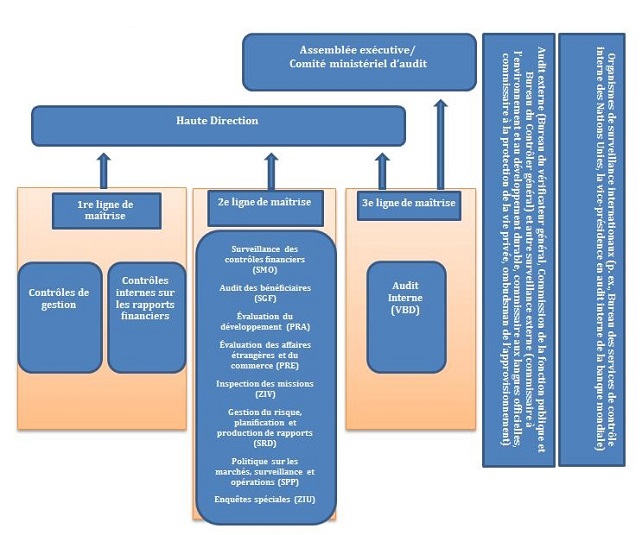

Le schéma 1 ci-dessous présente les trois lignes de maîtrise pour une gestion des risques et un contrôle efficaces au sein d’Affaires mondiales Canada. L’audit interne est considéré comme la troisième ligne de maîtrise du Ministère et, à ce titre, joue un rôle prépondérant dans la structure de gouvernance ministérielle afin de fournir une assurance dans les secteurs de la gestion du risque, du contrôle et des processus de gouvernance.

À Affaires mondiales Canada, le Comité exécutif fournit une orientation à la haute direction en déterminant l’appétit pour le risque de l’organisation. Le Comité exécutif a pour objectif de déterminer les principaux risques courus par l’organisation. Ensuite, il s’assure, sur une base permanente, que la haute direction réagit de manière appropriée face à ces risques.

La direction assume la prise en charge et la responsabilité du contrôle pour la gestion du risque d’exploitation. Par conséquent, elle fournit le leadership et l’orientation aux employés concernant la gestion des risques et contrôle l’ensemble des activités à risque de l’organisation en lien avec les niveaux de risque convenus.

Dans le but d’assurer l’efficacité du cadre de gestion du risque d’une organisation, le Comité exécutif doit être en mesure de se fier aux fonctions d’exécution appropriées dans l’organisation, y compris les fonctions de suivi et d’assurance.

Outre la prestation de services de surveillance, le BDPA fait également office de secrétariat du CMA, lequel est composé de quatre membres externes indépendants ainsi que de deux membres internes nommés d’office à l’échelon des sous-ministres. Le CMA fournit des avis et recommandations objectifs concernant le caractère suffisant, la qualité et les résultats de l’assurance en ce qui a trait à la pertinence et à l’application du cadre et des processus de gestion des risques, de contrôle et de gouvernance du Ministère (notamment les systèmes de reddition de comptes et d’audit).

Ce diagramme présente les trois lignes de maîtrise pour une gestion des risques et un contrôle efficace au sein d’Affaires mondiales Canada. La première ligne de maîtrise inclut les contrôles de gestion et les contrôles internes sur les rapports financiers. La deuxième ligne de maîtrise inclut la surveillance des contrôles financiers (SMO), l’audit des bénéficiaires (SGF), l’évaluation du développement (PRE), l’évaluation des affaires étrangères et du commerce (PRE), les inspections des missions (ZIV), la gestion du risque, planification et production de rapports (SRD), la politique sur les marchés, surveillance et opérations (SPP), et les enquêtes spéciales (ZIU). La troisième ligne de maîtrise inclut l’Audit Interne (VBD). Bien que les trois lignes de maîtrise travaillent sous l’autorité de la Haute Direction, seulement la troisième ligne de maîtrise travaille aussi sous l’autorité de l’assemblée exécutive/comité ministériel d’audit. De plus, à l’extérieur de la structure d’Affaires mondiales Canada, il y a des organismes de surveillance internationaux (p. ex., Bureaux des services de contrôle interne des États-Unis, World Bank Internal Audit Vice Presidency). Il y a aussi des audits externes (Bureau du vérificateur général, Commission de la fonction publique et Bureau du contrôleur général) et de la surveillance externe (commissaire à l’environnement et au développement durable, commissaire aux langues officielles, commissaire à la protection de la vie privée, ombudsman de l’approvisionnement).

Version texte

Source : Adapté du document intitulé Prise de position de l’IIA : Les Trois lignes de maîtrise pour une gestion des risques et du contrôle efficaces, janvier 2013.

Méthode de planification de l'audit axé sur le risque

Dans le but de répondre à l’exigence de la Directive sur l’audit interne pour la mise en place d’un plan pluriannuel pour l’audit interne, l’évaluation des secteurs de risque d’Affaires mondiales Canada a été réalisée par l’équipe de projet et la direction du BDPA. Le plan a été par la suite mis à jour afin de s’assurer que les ressources d’audit continuent de cibler les secteurs les plus importants et les plus à risque.

Les missions énoncées dans le présent plan ont été sélectionnées à la suite d’un processus exhaustif de planification, décrit ci-dessous.

2.1 Élaboration de l’univers d’audit

L’univers d’audit d’Affaires mondiales Canada a été révisé au début du processus d’élaboration du PAAR de sorte qu’il assure une relation claire avec le Cadre ministériel des résultats (CMR), tout en procurant une souplesse maximale pour la conception de missions ciblant les secteurs à risque (se reporter à l’annexe A – Univers d’audit d’Affaires mondiales Canada). L’univers d’audit est composé d’éléments auditables regroupés selon le CMR ainsi que les services internes du ministère. Cette approche inclut des éléments au niveau de la prestation des programmes, des services ou des services internes et facilite la prise en considération de missions approfondies verticales ou horizontales à l’échelle ministérielle.

Le CMR et l’organigramme ont été pris en compte dans l’élaboration de l’univers, ainsi que des cadres financiers, d’audit et de TI reconnus tels que COBITNote de bas de page 7 et COSONote de bas de page 8. Suite à la nouvelle Politique sur les résultats du Conseil du Trésor, l’univers d’audit a fait l’objet d’une transformation majeure en 2018-2019 puisqu’il a été aligné avec le Cadre ministériel des résultats, alors qu’il était aligné avec l’Architecture d’alignement des programmes (AAP) auparavant.

2.2 Consultations de la haute direction et examen de la documentation

Le processus du PAAR comprenait des consultations et des séances d’évaluation avec la direction (directeurs généraux et directeurs) représentant des directions générales et secteurs d’activité clés du Ministère. Des consultations supplémentaires avec la haute direction ont été effectuées en appui du PAAR avec des sous-ministres adjoints sélectionnés, le comité des programmes et le comité ministériel d’audit, qui ont tous contribué à l’élaboration du plan. Comme dernière étape, le PAAR a été présenté au comité exécutif pour approbation.

L’objectif de ces consultations était d’obtenir des avis et évaluations sur les risques, les projets d’audits proposés, les changements à venir et les défis à relever dans l’environnement opérationnel. Les cadres supérieurs étaient invités à fournir des renseignements sur leurs secteurs de responsabilité respectifs et sur les risques horizontaux à l’échelle du Ministère, d’après leur expérience et leur connaissance des activités.

Un examen exhaustif de documents ministériels et externes a aussi été effectué. Au nombre de ces documents, on compte divers plans internes et externes, des rapports opérationnels, de même que des renseignements sur la surveillance, le rendement, les initiatives à venir et les priorités. L’objectif de cet examen consistait à acquérir des connaissances sur les environnements opérationnels interne et externe.

2.3 Évaluation des risques et établissement des priorités

Le BDPA a procédé à une analyse ciblée et structurée de l’univers d’audit concernant les risques opérationnels, stratégiques, sécuritaires et financiers au moyen de l’échelle d’évaluation des risques présentée ci-dessous au tableau 1. L’évaluation a également pris en compte les risques relevés dans le cadre de l’exercice annuel de planification des risques organisationnels (voir tableau 5 - Liens entre les audits de 2018-2020 et les risques ministériels). Il est important de noter que des estimations de l’importance relative des programmes et des activités ont été prises en compte dans l’évaluation du risque (à moins que des renseignements détaillés n’aient pas été disponibles).

| Niveau de risque | Description |

|---|---|

| TRÈS ÉLEVÉ | Un événement majeur qui obligera Affaires mondiales Canada à entreprendre une restructuration à long terme et à grande échelle de ses activités, de ses objectifs ou de ses finances. |

| ÉLEVÉ | Événement crucial pouvant être géré par Affaires mondiales Canada, au moyen de mesures adéquates. |

| MODÉRÉ | Événement significatif qu’Affaires mondiales Canada peut gérer dans des circonstances normales. Les conséquences pourraient être un examen approfondi de l’activité ou une modification substantielle des modes de fonctionnement. |

| FAIBLE | Événement dont les conséquences peuvent être prises en compte à l’aide des activités habituelles ou d’un effort de gestion minimal. |

Cette analyse a permis de classer par ordre de priorité les éléments auditables en fonction des risques inhérents et des projets d’assurance passés et futurs (y compris des audits internes et externes), de manière à constituer une base exhaustive pour le choix des projets à inclure dans le présent plan.

2.4 Prise en compte des activités d’autres certificateurs

En plus du rôle d’agent de liaison entre le Ministère et les fournisseurs de services de surveillance et d’assurance externes, le BDPA vise à coordonner les activités liées à la planification de l’audit axé sur le risque avec celles de ces entités afin de : 1) s’assurer que l’audit porte sur des secteurs à haut risque ; et 2) réduire les chevauchements et, par conséquent, réduire le fardeau qu’impose un audit sur les entités auditées.

Plan d'audit axé sur le risque sur deux ans

3.1 Vue d’ensemble

La présente section offre une vue d’ensemble du plan d’audit axé sur le risque d’Affaires mondiales Canada pour la période de l’exercice financier 2018-2019 (voir le tableau 2).

Tableau 2 – Vue d’ensemble des missions prévue pour commencer en 2018-2019

Audit continu

- Directives sur le service extérieur

- Passation de marché

- Exploitation et entretien des véhicules

- Exploitation et entretien des biens immobiliers

- Heures supplémentaires

Nouvelles missions

- Bureau de gestion du Sommet du G7

- Ressources humaines - Prestation de services

- Bureaux de gestion des activités

- Santé et sécurité au travail

- Gestion des menaces de sécurité informatique et de la vulnérabilité

- Services des délégués commerciaux

- Évaluation continue de l'audit

- Points de prestation de services communs (PPSC)

- Aide humanitaire internationale

- Subventions et contributions - Surveillance et supervision

- Initiatives liées aux changements climatiquess

Pratiques de gestion de missions sélectionnées --

- Bogota, Colombie

- Pretoria, Afrique du Sud

- Addis-Abeba, Éthiopie

- Beijing, Chine

- Guatemala (ville), Guatemala

- Singapour (mission de contrôle)

3.2 Étendue de l’audit

Cette section décrit comment le PAAR traite les secteurs à haut risque et d’importance. Il y a une couverture de tous les entités dont la cote est « Très élevé » et « Élevé » et pour lesquelles il a été déterminé que les travaux d’audit sont une priorité. Ces entités proviennent de l’univers d’audit décrit à l’annexe A.

À l’appui du rapport annuel du dirigeant principal de l’audit à l’intention du sous-ministre et du Comité ministériel d’audit, le PAAR entend aussi tenir compte de tous les responsabilités essentielles énoncées dans le Cadre ministériel des résultats. L’annexe B – Concordance entre les responsabilités essentielles énoncées dans le Cadre ministériel des résultats et les audits planifiés pour 2018-2019 illustre la mesure dans laquelle les éléments de ce cadre sont couverts dans les audits planifiés pour 2018-2019.

De plus, le plan d’audit visait également à assurer une couverture des lettres de mandat des ministres d’Affaires mondiales Canada, telles que reflétées dans leurs politiques et priorités en terme de programme. Le tableau des concordances entre les priorités et les projets d’audit prévus se trouve à l’annexe C - Concordance entre les priorités issues des lettres de mandat des ministres et les audits prévus.

Annexe A – Univers d’audit d’Affaires mondiales Canada

| Responsabilité essentielle | Programme |

|---|---|

| 1. Diplomatie et défense des intérêts internationaux | 1. Coordination des politiques internationales |

| 2. Politique sur le commerce, l’investissement et l’économie internationale | |

| 3. Politiques multilatérales | |

| 4. Droit international | |

| 5. Services diplomatiques et protocole | |

| 6. Politique et diplomatie en Europe, au Moyen-Orient et au Maghreb | |

| 7. Politique et diplomatie pour les Amériques | |

| 8. Politique et diplomatie en Asie-Pacifique | |

| 9. Politique et diplomatie en Afrique subsaharienne | |

| 10. Coordination géographique et appui aux missions | |

| 11. Égalité des genres et renforcement du pouvoir des femmes et des filles | |

| 12. Action humanitaire | |

| 13. Développement de la personne: Santé et éducation | |

| 14. Une croissance au service de tous | |

| 15. Environnement et action pour le climat | |

| 16. Droits de la personne, gouvernance, démocratie et inclusion | |

| 17. Politique liée à la Paix et la sécurité | |

| 2. Commerce et investissements | 18. Politique et négociations commerciales, accords et différends |

| 19. Réglementation commerciale | |

| 20. Développement du commerce international | |

| 21. Innovation et investissement international | |

| 22. Commerce en Europe, au Moyen-Orient et au Maghreb | |

| 23. Commerce dans les Amériques | |

| 24. Commerce en Asie-Pacifique | |

| 25. Commerce en Afrique subsaharienne | |

| 3. Programmation en matière de développement, de paix et de sécurité | 26. Opérations d’aide internationale |

| 27. Aide humanitaire | |

| 28. Partenariats et innovation dans le développement | |

| 29. Aide internationale multilatérale | |

| 30. Stabilisation et opérations de paix | |

| 31. Programmes visant à renforcer les capacités de lutte contre la criminalité et le terrorisme | |

| 32. Programme de réduction des menaces liées aux ADM | |

| 33. Fonds canadien d’initiatives locales | |

| 34. Aide internationale en Europe, au Moyen-Orient et au Maghreb | |

| 35. Aide internationale dans les Amériques | |

| 36. Aide internationale en Asie-Pacifique | |

| 37. Aide internationale en Afrique subsaharienne | |

| 38. Politiques et opérations concernant les subventions et les contributions | |

| 4. Aide aux Canadiens à l’étranger | 39. Aide consulaire et les services administratifs aux Canadiens |

| 40. Préparation et intervention en cas d’urgence | |

| 5. Soutien à la présence du Canada à l’étranger | 41. Services ministériels au niveau de la plateforme |

| 42. Directives sur le service extérieur | |

| 43. Relations avec les clients et opérations des missions | |

| 44. Services aux employés recrutés sur place | |

| 45. Planification et intendance des biens immobiliers | |

| 46. Services professionnels et techniques pour l’exécution des projets de biens immobiliers | |

| 47. Préparation et sécurité de la mission | |

| 48. Gestion de l’information et technologie de l’information du réseau des missions | |

| 6. Services internes | 49. Gestion et surveillance |

| 50. Communications | |

| 51. Services légal | |

| 52. Ressources humaines 52.1 Conception organisationnelle, planification des ressources humaines et établissement de rapports 52.2 Gestion des emplois et des postes 52.3 Dotation et intégration des employés 52.4 Rémunération totale 52.5 Rendement, apprentissage, perfectionnement et reconnaissance des employés 52.6 Séparations permanentes et temporaires 52.7 Gestion du milieu de travail | |

| 53. Gestion financière 53.1 Gestion des ressources 53.2 Production de rapports 53.3 Comptabilité ministérielle 53.4 Programmes de paiement de transfert 53.5 Établissement des coûts 53.6 Contrôles internes en matière de rapports financiers | |

| 54. Gestion de l'information | |

| 55. Informatique | |

| 56. Immobilier (Domestique) | |

| 57. Gestion du matériel | |

| 58. Gestion de l'acquisition | |

| 59. Santé et sécurité au travail | |

| - | 60. Sécurité (autre) 60.1 Planification de la continuité des activités 60.2 Sécurité intérieure 60.3 IT Sécurité informatique (domestique et à l'étranger) |

Annexe B – Concordance entre les responsabilités essentielles énoncées dans le Cadre ministériel des résultats et les audits planifiés pour 2018-2020

| Projets d’audit 2018-2019 | Diplomatie et défense des intérêts internationaux | Commerce et investissements | Programmation en matière de développement, de paix et de sécurité | Aide aux Canadiens à l’étranger | Soutien à la présence du Canada à l’étranger | Services internes |

|---|---|---|---|---|---|---|

| Audit continu | ||||||

| 1. Directives sur le service extérieur | - | - | - | - | ✔ | - |

| 2. Passation de marché | - | - | - | - | - | ✔ |

| 3. Exploitation et entretien des véhicules | - | - | - | - | ✔ | - |

| 4. Exploitation et entretien des biens immobiliers | - | - | - | - | ✔ | - |

| 5. Heures supplémentaires | - | - | - | - | - | ✔ |

| Projets prévus | ||||||

| 6. Bureau de gestion du Sommet G7 | ✔ | - | - | - | - | ✔ |

| 7. Ressources humaines - Prestation de services | - | - | - | - | - | ✔ |

| 8. Bureaux de gestion des activités | - | - | - | - | - | ✔ |

| 9. Santé et sécurité au travail | - | - | - | - | ✔ | ✔ |

| 10. Gestion des menaces de sécurité informatique et de la vulnérabilité | - | - | - | - | ✔ | ✔ |

| 11. Services des délégués commerciaux | - | ✔ | - | - | - | - |

| 12. Évaluation continue de l’audit | - | - | - | - | - | ✔ |

| 13. Points de prestation de services communs (PPSC) | - | - | - | - | ✔ | - |

| 14. Aide humanitaire internationale | - | - | ✔ | - | - | - |

| 15. Subventions et contributions – Surveillance et supervision | - | - | ✔ | - | - | ✔ |

| 16. Initiatives liées aux changements climatiques | ✔ | - | ✔ | - | - | - |

| 17. Mission d’audit 1 – Bogota, Colombie | - | - | - | - | ✔ | ✔ |

| 18. Mission d’audit 2 – Pretoria, Afrique du Sud | - | - | - | - | ✔ | ✔ |

| 19. Mission d’audit 3 – Addis-Abeba, Éthiopie | - | - | - | - | ✔ | ✔ |

| 20. Mission d’audit 4 – Beijing, Chine | - | - | - | - | ✔ | ✔ |

| 21. Mission d’audit 5 – Guatemala (ville), Guatemala | - | - | - | - | ✔ | ✔ |

| 22. Mission d’audit 6 – Singapour (mission de contrôle) | - | - | - | - | ✔ | ✔ |

Annexe C – Concordance entre les priorités issues des lettres de mandat des ministres et les audits prévus

Le tableau suivant fait état de la concordance entre les éléments visés par les audits et les priorités qui reflètent les lettres de mandat des ministres d’Affaires mondiales CanadaNote de bas de page *.

| Priorité | Missions 2018-2019 | Missions 2019-2020 |

|---|---|---|

| Affaires étrangères | ||

| Réduire les obstacles aux échanges et au commerce (avec les États-Unis) | - | Commerce : Règlement des différends et des litiges |

| Énergie propre, environnement, changements climatiques | Initiatives liées aux changements climatiques | - |

| Maîtrise et politique étrangère, sécurité nationale | - | Programme des opérations de paix et de stabilisation (auparavant Fonds pour la paix et la sécurité mondiale) |

| Diplomatie publique, dialogue avec les intervenants (au Canada et à l’étranger) | - |

|

| Commerce international | ||

| Accords commerciaux : mise en œuvre et consultations | - | Commerce : Règlement des différends et des litiges |

| Stratégie commerciale et d’exportation (promotion, investissement, mise en œuvre) | Service des délégués commerciaux | - |

| Investir dans les technologies et l’énergie propres | Initiatives liées aux changements climatiques | - |

| Développement international | ||

| Aide au développement | Aide humanitaire internationale |

|

| Gouvernance, droits de l’Homme | - |

|

| Développement et innovation Financement lié au climat et au développement | Initiatives liées aux changements climatiques | - |