Audit des pratiques de gestion des missions - Pretoria

Rapport final

Affaires mondiales Canada

Bureau du dirigeant principal de l’audit

Date de présentation

Juin 2019

Table des matières

Acronymes et symboles

- AC

- Administration centrale

- AGC

- Agent de gestion et des affaires consulaires

- AGCA

- Agent de gestion consulaire adjoint

- ASC

- Agent des services communs

- BC

- Bon de commande

- CDM

- Chef de mission

- CGM

- Comité de gestion de la mission

- CREM

- Comité régional d’examen des marchés

- EC

- Employés canadiens

- ERP

- Employés recrutés sur place

- FINSTAT

- Rapport sur la situation financière

- LGFP

- Loi sur la gestion des finances publiques

- LP

- Logement du personnel

- PPSC

- Point de prestation des services communs

- RH

- Ressources humaines

- RO

- Résidence officielle

- SAP

- Systèmes, applications et produits

- SFA

- Système financier et administratif

- SIGBM

- Système intégré pour la gestion des biens à la mission

- SLM

- Services en ligne pour les missions

- SMA

- Sous-ministre adjoint

- SMFF

- Opérations financières internationales

- SPEM

- Services de paiement électronique des missions

- TI

- Technologie de l’information

- TVA

- Taxe sur la valeur ajoutée

Sommaire

Conformément au Plan d’audit axé sur les risques 2018-2019 approuvé d’Affaires mondiales Canada, le Bureau du dirigeant principal de l’audit a effectué l’audit des pratiques de gestion des missions – Pretoria. Cet audit a pour but de fournir l’assurance que de saines pratiques de gestion et des contrôles efficaces sont en place pour assurer une bonne intendance des ressources à la mission de Pretoria en vue de contribuer à la réalisation des objectifs d’Affaires mondiales Canada.

Importance

Affaires mondiales Canada (le Ministère) administre les relations diplomatiques et consulaires du Canada, fait la promotion du commerce international et chapeaute les programmes du Canada en matière de développement international et d’aide humanitaire. Il gère également la plateforme internationale, un réseau mondial de 178 missions dans 110 pays qui appuie les efforts internationaux d’Affaires mondiales Canada et 37 ministères partenaires, organismes et cooccupants. Selon le rapport ministériel sur le rendement de 2017-2018 du Ministère, 969 millions de dollars ont été consacrés au fonctionnement et au soutien des missions. Des pratiques de gestion efficaces et efficientes sont nécessaires pour veiller à la saine intendance des ressources.

Portée

Cet audit a examiné les pratiques de gestion de la mission du Programme des services communs et du Programme consulaire dans les domaines de la planification et de la budgétisation, de la surveillance et de la supervision, de l’approvisionnement local, de la gestion des biens et des ressources humaines, entre avril 2015 et mars 2018.

Constatations

L’audit a conclu que, dans l’ensemble, de saines pratiques de gestion et des contrôles efficaces sont en place pour assurer une bonne intendance des ressources à la mission de Pretoria. Toutefois, l’audit a révélé des lacunes dans la gestion de certains aspects de l’approvisionnement local, dans la passation de marchés, dans la gestion financière, dans la gestion des biens, du parc automobile et des recettes consulaires, et dans le recouvrement de la TVA et dans les ressources humaines puisque certains contrôles essentiels n’étaient pas en place ou n’étaient pas respectés.

Recommandations

- Le chef de mission devrait s’assurer que :

- les rôles et les responsabilités liés à la gestion du parc automobile sont clairement définis pour accroître la reddition de compte;

- le Comité de logement de la mission reçoit suffisamment de renseignements pour prendre des décisions éclairées.

- Le chef de mission devrait prendre des mesures pour renforcer les contrôles de l’approvisionnement local afin d’assurer la conformité aux politiques et règlements du gouvernement, ainsi qu’à la Loi sur les finances publiques.

- Le chef de mission devrait renforcer les mesures de contrôle et de surveillance de la gestion des biens pour s’assurer que :

- l’utilisation du parc automobile officiel et la consommation d’essence sont surveillées;

- les inventaires sont adéquatement gérés;

- l’aliénation des biens est effectuée de façon à optimiser les ressources;

- les pratiques de gestion des recettes consulaires sont conformes aux politiques et procédures ministérielles applicables;

- des mesures correctives sont prises en cas de non-conformité.

- Le chef de mission devrait s’assurer que la TVA est récupérée dès que possible conformément aux procédures ministérielles.

- Le chef de mission devrait s’assurer que la mission respecte les lignes directrices ministérielles sur la dotation des ERP.

Énoncé de conformité

Selon mon jugement professionnel à titre de dirigeant principal de l’audit, le présent audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes ainsi qu’à la politique et à la directive du Conseil du Trésor sur l’audit interne, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité. Les procédés d’audit appliqués et les éléments de preuve recueillis sont suffisants et appropriés pour appuyer l’exactitude des constatations et la conclusion formulée dans ce rapport, et pour fournir le niveau d’assurance que procure un audit. Les constatations et la conclusion reposent sur une comparaison entre les conditions qui existaient au moment de l’audit et les critères d’audit préétablis convenus avec la direction. Elles s’appliquent uniquement à l’entité examinée ainsi qu’à la portée et à la période visées par l’audit.

Dirigeant principal de l’audit

Date

1. Contexte

Affaires mondiales Canada (le Ministère) administre les relations diplomatiques et consulaires du Canada, fait la promotion du commerce international et chapeaute les programmes du Canada en matière de développement international et d’aide humanitaire. Il gère également la plateforme internationale du Canada, un réseau mondial de 178 missions dans 110 pays qui appuie les efforts internationaux d’Affaires mondiales Canada et de 37 ministères partenaires, organismes et cooccupants. Selon le rapport ministériel sur le rendement de 2017-2018 du Ministère, 969 millions de dollars ont été consacrés au fonctionnement et au soutien des missions. Des activités administratives, qui soutiennent les missions du Ministère, requièrent des pratiques de gestion efficaces et efficientes pour assurer une saine gouvernance des ressources.

Le Plan d’audit axé sur les risques 2018-2019 du Ministère comprend une série d’audit des pratiques de gestion dans certaines missions. Le choix de ces missions s’est fait au moyen d’une évaluation des risques pour désigner les missions les plus exposées aux risques de fraude et une mission d’un milieu à risque faible à des fins de comparaison. Le haut-commissariat du Canada à Pretoria en Afrique du Sud est l’une des missions sélectionnées. Ces audits ont pour objectif de fournir à la haute direction une assurance quant à l’état des pratiques de gestion en place pour appuyer la gestion prudente et la bonne intendance des ressources desdites missions

Haut-commissariat du Canada à Pretoria en Afrique du Sud

Le haut-commissariat du Canada (la mission) à Pretoria en Afrique du Sud est une mission de taille moyenne qui compte 67 employés : 21 employés canadiens (EC) et 46 employés recrutés sur place (ERP). La mission comprend les programmes suivants : Services communs et Services consulaires; Service de la politique étrangère et de la diplomatie (SPED); Commerce; Développement et Sécurité et gestion des urgences. Les ministères partenaires de la mission comprennent Immigration, Réfugiés et Citoyenneté Canada, le ministère de la Défense nationale, l’Agence des services frontaliers du Canada, la Gendarmerie royale du Canada et Exportation et développement Canada.

Étant l’une des économies les plus diversifiées et les plus vastes du continent, l’Afrique du Sud est une destination de premier ordre pour les produits et services canadiens en Afrique. Le Canada investit beaucoup en Afrique du Sud. Il a un haut-commissariat à Pretoria qui est accrédité auprès de la République de Maurice, la République de Madagascar, la République de Namibie et auprès du Royaume du Lesotho. Le Canada a également un bureau commercial à Johannesburg. Le Canada et l’Afrique du Sud sont tous deux membres de différentes organisations multilatérales, dont le Commonwealth et le G20, et ils collaborent à des dossiers importants tels que l’autonomisation des femmes, l’environnement, l’action climatique et la sécurité régionale. Le Canada et l’Afrique du Sud tiennent des consultations bilatérales stratégiques sur des questions aussi diversifiées que la politique étrangère, le commerce et l’investissement, l’innovation, les sciences et la technologie, l’environnement, la coopération au développement et les changements climatiques, ainsi que l’éducation et la culture. Les principaux problèmes de gestion à Pretoria sont la sécurité des employés des missions en raison du taux de criminalité très élevé, ainsi que le recrutement et le maintien en poste d'employés locaux qualifiés reflétant la diversité de l'Afrique du Sud, résultats de la lutte que le pays mène pour faire la transition socio-économique après la fin de l'apartheid. La mission a un indice de difficulté de niveau 3.

Services communs

Le Programme des services communs de la mission est chargé d’offrir le soutien administratif et opérationnel aux programmes de la mission et aux ministères partenaires, et est chargé des opérations financières, de l’approvisionnement local et des activités de ressources humaines. La responsabilité du programme repose sur le chef de mission (CDM). Jusqu’en août 2016, Pretoria agissait à titre de point de prestation des services communs (PPSC) et fournissait un soutien financier aux missions situées à Pretoria, à Abuja, à Lagos, à Accra, à Addis-Abeba, à Dar es-Salaam, à Harare, à Johannesburg, à Khartoum, à Lusaka et à Maputo. Par la suite, Pretoria a cessé d’être une mission hôte du PPSC, et les clients ont été transférés au PPSC de Berlin ou Bruxelles.

Le Programme des services communs est géré par un agent de gestion et des affaires consulaires (AGC) de niveau FS-03. L’AGC reçoit l’appui d’un AGC adjoint (AGCA) de niveau FS-02. L’AGC est responsable de 15 ERP dans les domaines des ressources humaines, des finances, de la TI, des services consulaires ainsi que de la gestion des biens immobiliers et du matériel. Le tableau 1 montre les dépenses liées aux services communs de la mission de 2014-2015 à 2017-2018.

Tableau 1 : Dépenses liées aux services communs, et aux biens et matériel de 2014-2015 à 2017-2018

| Centre financier | Fonds | Dépenses | |||

|---|---|---|---|---|---|

|

| 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 |

Services communs | Fonctionnement et entretien | 712 591,76 | 615 078,94 | 608 756,73 | 600 244,55 |

| Immobilisations | 36 733,41 | 45 070,43 | - | 26 511,21 |

| Salaires des ERP | 1 413 130,15 | 1 127 786,70 | 974 329,27 | 919 004,15 |

Total – Services communs |

| 1 892 455,32 | 1 787 936,07 | 1 583 086,00 | 1 545 759,91 |

Biens immobiliers et matériel | Fonctionnement et entretien | 950 553,43 | 921 366,28 | 748 702,49 | 1 010 271,00 |

Source : Rapport sur les dépenses du SFA en février 2019.

Sous la direction de l’AGC, la section des biens immobiliers, du matériel et du transport est organisée et gérée par l’AGCA. Ce dernier est appuyé par un gestionnaire des biens et du matériel de niveau LE-07 et par un adjoint des biens et du matériel de niveau LE-05. Cette section est chargée de la surveillance et de l’entretien de la chancellerie, de la résidence officielle (RO) et des logements du personnel (LP), de la gestion des inventaires et d’un parc automobile. De plus, l’adjoint administratif de l’AGC est responsable de la section du transport où il supervise trois (3) chauffeurs. Le détail de l’inventaire des biens immobiliers et des véhicules de la mission figure dans le tableau 2 ci-dessous.

Tableau 2 : Inventaire des biens immobiliers et du parc automobile

| Biens immobiliers | Pretoria | Johannesburg | |||

| Propriété de l’État | Loués par l’État | Propriété de l’État | Loués par l’État | Total | |

| Résidence officielle | 1 | - | - | - | 1 |

| Logements du personnel | 10 | 8 | 1 | 1 | 20 |

| Chancellerie | 1 | - | - | 1 | 2 |

| Autre (terrains vacants) | 1 | - | - | - | 1 |

| Total | 13 | 8 | 1 | 2 | 24 |

| Parc automobile | Véhicules blindés | Véhicules standard (non renforcés) | Véhicules blindés | Véhicules standard (non renforcés) | Total |

| [PRÉLEVÉ] | [PRÉLEVÉ] | [PRÉLEVÉ] | [PRÉLEVÉ] | [PRÉLEVÉ] | |

Source : Biens immobiliers : base de données du SIGBM 2017-2018; Véhicules : Inventaire 2018 de la mission.

Programme de services consulaires

Le Programme de services consulaires de la mission fournit de l’aide et des services consulaires aux Canadiens, dont des services de passeport, de citoyenneté et de notariat. Le Programme est géré par l’AGCA, qui est appuyé par un agent consulaire de niveau LE-08, un agent consulaire/agent des passeports de niveau LE-06 et un assistant consulaire de niveau LE-05 (dont le poste était vacant au moment de l’audit). Dans le cadre de ce service, la mission est chargée de recueillir, de protéger, de consigner et de déposer rapidement les recettes consulaires.

2. Observations et recommandations

Cette section présente les principales observations et constatations de l’audit, divisée en six thèmes généraux : reddition de comptes et supervision; planification et budgétisation; surveillance; approvisionnement local; gestion des biens et des ressources humaines.

2.1 Reddition de comptes et supervision

L’équipe d’audit s’attendait à ce que la direction de la mission et de l’Administration centrale (AC) exercent une surveillance efficace des activités et des dépenses de la mission afin de veiller à la saine intendance des ressources de la mission. L’équipe d’audit a examiné la reddition de compte, ainsi que les rôles et les responsabilités du personnel clé de la mission des sections des Services communs, du Commerce et du programme du SPED.

Reddition de compte, rôles et responsabilités

La reddition de comptes de la mission appartient au CDM qui relève du sous-ministre adjoint (SMA) du Secteur de l’Afrique subsaharienne (WGM) à l’AC. Au moment de l’audit, le CDM était en poste à la mission depuis environ trois (3) ans alors que l’AGC était en poste depuis deux (2) mois. L’équipe d’audit a noté que les obligations de rendre compte, les rôles et les responsabilités étaient inclus dans les ententes de gestion du rendement du CDM, de l’AGC et des gestionnaires de programmes tout en étant appuyés par les politiques et lignes directrices qui sont facilement accessibles sur la page wiki de la mission. Des entretiens réalisés auprès du personnel de la mission ont révélé que les obligations de rendre compte, les rôles et responsabilités étaient clairement définis et bien compris, et le personnel a indiqué savoir où trouver des renseignements supplémentaires.

L’équipe d’audit a noté que les ERP possédaient l’expérience et les études requises pour accomplir leurs tâches. Toutefois, l’équipe a remarqué que certaines responsabilités se chevauchent entre l’adjoint des biens et du matériel et le répartiteur du parc automobile. Ces rôles appuient deux sections différentes de la mission (biens immobiliers et finances) et ce chevauchement des responsabilités a entraîné une inefficacité opérationnelle :

- La section des biens immobiliers ne surveille pas la consommation de diesel de ses génératrices. Elle est responsable de l’entretien des génératrices à la RO et dans les LP, qui fonctionnent au carburant diesel. Lorsque la section des biens immobiliers achète du carburant diesel, elle fournit les reçus au répartiteur du parc automobile de la section finances sans lui fournir des directives sur la façon de les traiter.

- Le répartiteur du parc automobile ne dispose pas de tous les renseignements nécessaires pour surveiller l’utilisation des véhicules utilisés par le technicien d’entretien. Actuellement, l’adjoint des biens et du matériel, contrairement au répartiteur, est chargé de voir à l’utilisation et à la répartition du véhicule, qui est utilisé par le technicien d’entretien pour se rendre aux propriétés qui appartiennent à la mission afin d’y effectuer des travaux d’entretien. D’un autre côté, le répartiteur est chargé de la surveillance. Le registre et les reçus d’essence lui sont fournis. Toutefois, il ne possède pas assez de renseignements pour vérifier si le véhicule se rend là où il doit aller.

Comités de la mission

La gestion de la mission est supervisée par trois principaux comités agissant à titre d’organismes décisionnels : le Comité de gestion de la mission (CGM), qui supervise la gestion générale de la mission, le Comité d’examen des marchés (CEM), qui fournit un examen critique et supervise les pratiques de passation de marchés. De plus, il y a le Comité du logement de la mission (CLM) qui aide le CDM dans la prestation, l’attribution et l’administration des biens immobiliers et du matériel détenus par l’État à la mission.

L’équipe d’audit a découvert que le CGM, présidé par le CDM, s’est réuni régulièrement, a assuré une supervision appropriée et a discuté d’un large éventail de sujets sur une base régulière, comme les politiques et les lignes directrices, les questions financières et la gestion du rendement. Toutefois, le Comité a peu discuté de la gestion des biens et de l’approvisionnement.

Au moment de l’audit, la mission comptait sur un Comité d’examen des marchés (CEM) au niveau de la mission. La section de l’approvisionnement et des marchés du PPSC à Berlin avait commencé tout récemment à fournir des services à la mission, mais n’est devenue un CEM régional qu’en novembre 2018.

L’équipe d’audit a constaté que le CEM et le CLM de la mission ne fonctionnaient pas comme prévu. En 2018, le CEM de la mission n’a tenu aucune réunion officielle. Les membres du CEM de la mission ont plutôt discuté des questions par échange de courriels en tenant compte de renseignements incomplets, ce qui les a empêchés de prendre des décisions éclairées. De plus, le mandat du CEM de la mission est désuet. Le CEM de la mission n’avait aucun compte-rendu des discussions/décisions au cours de la période visée. Il y a eu un cas où la section des biens a demandé l’approbation du CEM de la mission pour un contrat qui avait déjà été pré approuvé par l’autorité compétente de la passation de marchés à Londres (ARNF), contournant ainsi le rôle du CEM de la mission. Nous nous attendions à ce que, avec le lancement du CEM régional par le PPSC à Berlin, ce domaine de pratique s’améliorerait. L’équipe d’audit a également remarqué qu’un nombre restreint d’options pour la sélection de logements et des renseignements incomplets sur ces options ont été fournis aux membres du CLM. En raison de ces pratiques, les membres ont remis en question la valeur et l’utilité du CEM et du CLM de la mission.

Recommandation #1

Le chef de mission devrait s’assurer que :

- les rôles et responsabilités pour la gestion du parc automobile sont clairement définis pour accroître la reddition de comptes;

- le Comité de logement de la mission reçoit les renseignements suffisants pour prendre des décisions éclairées.

2.2 Planification et budgétisation

L’équipe d’audit s’attendait à ce que la planification et la budgétisation soient fondées sur les besoins de la mission et justifient les activités et les dépenses prévues.

L’équipe a examiné les activités de planification et de budgétisation de la mission; cet examen a permis de constater que des pratiques adéquates étaient en place pour s’assurer de la conformité des budgets proposés aux dépenses prévues et aux besoins opérationnels anticipés.

Pour réaliser son exercice annuel de planification intégrée, la mission a utilisé l’outil intégré de planification et de rapports du Ministère, Strategia. La mission a utilisé cet outil pour définir les activités planifiées et élaborer ses budgets pour chaque poste de dépenses des enveloppes budgétaires des services communs et immobiliers. L’outil est conçu de façon à s’assurer que la mission harmonise ses activités de planification financière et de budgétisation avec les engagements du Ministère en matière de planification.

Les programmes sont chargés de déterminer leur propre budget et leurs besoins pour l’année à venir. L’agent des services communs (ASC) recueille les renseignements des programmes et travaille avec l’AGC pour les examiner. La section des services communs prépare ensuite les plans financiers nécessaires. L’équipe d’audit a remarqué que les plans financiers de la mission étaient approuvés et que chaque dépense faisant partie des plans était appuyée par des budgets détaillés. Une fois le budget terminé par l’AC, l’ASC, au nom de l’AGC, s’est assuré que les fonds étaient affectés à leur compte budgétaire respectif et entrés dans le système financier. La mission avait également un plan des travaux d’entretien détaillé contenant les dépenses prévues pour la chancellerie, la RO et chacun des LP qui appartenaient à l’État.

2.3 Surveillance

L’équipe d’audit s’attendait à ce que les activités de surveillance soient exécutées en vue d’offrir des renseignements généraux sur la conformité de la mission aux politiques et aux procédures particulières du gouvernement du Canada, ou propres au Ministère.

L’équipe a constaté que la mission a exercé une surveillance de son budget, de ses dépenses en services publics, de l’utilisation des véhicules et des heures supplémentaires. Toutefois, la mission n’a pas surveillé l’approvisionnement.

La mission utilise un rapport sur la situation financière (FINSTAT) ministériel pour surveiller sa situation financière et s’assurer que les ressources budgétaires sont gérées de façon adéquate sur une base continue. Mensuellement, l’ASC avise les gestionnaires de programmes du temps d’absorption du budget et fait un suivi avec eux sur les sommes non dépensées.

Approvisionnement

L’équipe d’audit a constaté que la mission n’a effectué aucune analyse des tendances sur les dépenses d’approvisionnement, renseignements qui auraient pu être fournis au CEM de la mission. Par exemple, la mission ne possède aucun renseignement sur le nombre de marchés à fournisseur unique, de renouvellements de marchés ni des modifications apportées aux marchés. L’absence de renseignements limite la capacité de la direction de la mission d’effectuer un suivi efficace pour appuyer la prise de décision.

Heures supplémentaires

L’équipe d’audit a examiné un échantillon de trois (3) transactions liées aux heures supplémentaires des ERP et a constaté que les heures réclamées semblaient justifiées et raisonnables selon les besoins opérationnels.

L’équipe a également constaté que deux des transactions avaient été pré approuvées verbalement mais n’étaient pas documentées. Cependant, l’équipe a remarqué que l’AGC surveille les heures supplémentaires et les montants excédentaires. De plus, l’équipe a su par la suite que la mission modifiait ses pratiques pour s’assurer que le processus lié aux heures supplémentaires était clairement consigné. En outre, l’équipe a observé que le CGM n’a pas abordé l’utilisation des heures supplémentaires, les plafonds, ni le budget au cours de ses réunions.

2.4 Approvisionnement local

Conformément à la Politique sur les marchés du Conseil du Trésor, l’objectif des marchés publics est de permettre l’acquisition de biens et de services et l’exécution de travaux de construction, d’une manière qui contribue à accroître l’accès, la concurrence et l’équité, qui est la plus rentable, ou, le cas échéant, la plus conforme aux intérêts de l’État et du peuple canadien. L’équipe d’audit a examiné les mécanismes et outils en place pour l’acquisition de biens et de services à la mission et s’attendait à ce que la mission respecte la Politique sur les marchés du Conseil du Trésor. Pour cet examen, l’équipe d’audit a sélectionné et examiné 43 transactions d’approvisionnement et marchés selon une stratégie d’échantillonnage discrétionnaire.

Approvisionnement et gestion des marchés

La Directive de consignation des marchés dans le module de gestion du matériel (MM) du système financier et administratif (SFA) (la Directive) exige que la mission, en tant qu’autorité contractante, s’assure que le processus de passation de marchés répond aux exigences juridiques et politiques, et que les renseignements contractuels et financiers sont indiqués correctement dans le SFA. La Directive exige également la création d’un bon de commande (BC) pour les achats de plus de 2 000 $ CAD pour permettre à la mission d’engager les fonds pour l’acquisition et de s’assurer que les fonds sont disponibles. Dans l’ensemble, l’équipe d’audit a constaté que la mission n’a pas suffisamment documenté le processus de passation de marchés mis en place pour l’acquisition de biens et de services.

En examinant un échantillon de 43 transactions d’approvisionnement, l’équipe d’audit a relevé des cas où la mission a utilisé une méthode d’approvisionnement inappropriée. Ces cas incluent :

- Vingt-quatre (24) transactions de plus de 2 000 $ dont 11 transactions n’avaient pas de BC. Pour ces transactions, la mission n’a pas utilisé la bonne méthode d’approvisionnement pour veiller à ce que la transaction réponde aux exigences juridiques et politiques. Par exemple, la mission n’a pas utilisé de BC pour une transaction de plus de 10 000 $ CAD pour l’installation d’une génératrice à la chancellerie. Par conséquent, cette transaction n’a pas été examinée comme il se doit par le CEM de la mission.

- La mission a utilisé un processus concurrentiel de passation de marchés dans seize (16) transactions, mais des documents visant à démontrer que les fournisseurs avaient été évalués individuellement pour savoir s’ils répondaient aux exigences étaient manquants. Dix (10) de ces seize (16) transactions n’étaient pas conformes, ou bien elles ne respectaient pas les spécifications exigées par la mission qui figuraient dans la demande de soumission initiale (2) ou elles ne contenaient pas les documents appropriés (8) pour faire une évaluation éclairée.

Processus de gestion financière

L’équipe d’audit a constaté que la mission ne documente pas une justification ou un besoin de transaction de façon régulière en vertu de l’article 32 de la LGFP. Des 43 transactions échantillonnées, 32 transactions ne contenaient au dossier aucun renseignement montrant qu’elles avaient été pré-approuvées par les personnes autorisées. La mission a indiqué que toutes les transactions avaient été approuvées verbalement, et c’est pourquoi le dossier de la majorité des transactions échantillonnées ne contenait aucun renseignement en vertu de l’article 32 pour montrer qu’il y avait un engagement correspondant dans le budget.

L’équipe d’audit a également constaté que la mission n’a pas toujours adéquatement exercé ses pouvoirs en vertu de l’article 34 de la LGFP. Même si les paiements étaient exacts, la mission n’a pas fait preuve de diligence raisonnable pour certifier que les travaux ont été exécutés, que les fournitures ont été livrées et que les services ont été rendus, conformément aux modalités du contrat ou de l’entente.

Recommandation #2

Le chef de mission devrait prendre des mesures pour renforcer les contrôles sur l’approvisionnement local afin d’assurer la conformité aux politiques et règlements du gouvernement et à la Loi sur la gestion des finances publiques.

2.5 Gestion des biens

L’équipe d’audit s’attendait à ce que des contrôles adéquats soient en place pour assurer une gestion efficace des biens. L’équipe a constaté que la mission doit prêter davantage attention à la gestion des biens immobiliers, du parc automobile, de l’inventaire, des recettes consulaires et du recouvrement de la taxe sur la valeur ajoutée.

Gestion des biens immobiliers

Les propriétés de la mission comprennent des immeubles qui appartiennent à l’État et des immeubles loués, qui font l’objet d’un suivi dans le Système intégré pour la gestion des biens à la mission (SIGBM). Pour assurer l’entretien régulier des installations appartenant à l’État, la mission s’appuie sur un calendrier d’entretien annuel, alors que les LP loués sont entretenus par le propriétaire. Lors d’entretien correctif, le système de demande en ligne pour les missions (SML) est utilisé pour demander des services, faire le suivi des demandes et produire des rapports mensuels. Toutefois, la mission ne tient pas de registre ou ne produit pas de rapport périodique sur les réparations effectuées dans chaque LP pour les comparer au plan d’entretien détaillé de la mission. Sans des données historiques précises sur chaque LP, il est difficile pour la mission de planifier adéquatement la gestion du cycle de vie des LP appartenant à l’État.

Gestion du parc automobile

L’équipe d’audit s’attendait à ce que la mission gère son parc automobile conformément aux Lignes directrices sur la gestion du parc automobile de la mission et ait une Politique de la mission sur le transport énonçant les pratiques de gestion et d’utilisation du parc automobile.

La mission produit un rapport d’entretien des véhicules tous les mois, qui fournit des renseignements généraux (numéro d’immatriculation, marque, modèle, etc.) et des renseignements sur l’utilisation du véhicule, comme la date de renouvellement du certificat d’immatriculation, le kilométrage actuel, la date du dernier entretien, la prochaine date d’entretien, et si le véhicule a un plan de service. Toutefois, l’équipe d’audit a constaté que les registres de véhicules, les achats de carburant et le kilométrage étaient incomplets et inexacts. De plus, certains véhicules ne disposent d’aucun registre. Sans des données historiques précises sur chaque véhicule, la mission ne peut analyser le caractère raisonnable de la taille du parc automobile en vertu de la Directive du Conseil du Trésor sur la gestion du parc automobile.

L’équipe d’audit a également décelé des lacunes en ce qui concerne les activités de la mission liées au parc automobile. Plus précisément :

- La mission ne recueille pas les renseignements minimums nécessaires pour faire le suivi de la consommation d’essence;

- les dossiers de certains véhicules étaient incomplets pour l’exercice 2017-2018, notamment les registres, les reçus d’achat d’essence et le kilométrage. De plus, un des véhicules ne possédait aucun registre;

- les chauffeurs ont le même horaire de travail, de 7 h 30 à 16 h 30, tel qu’indiqué dans leurs modalités. La mission a avisé l’équipe d’audit qu’ils ont souvent besoin que les chauffeurs soient disponibles en dehors des heures normales de travail. Étant donné l’horaire de travail actuel, la mission paie automatiquement des heures de travail supplémentaires en dehors des heures normales. Un horaire de travail décalé pour couvrir les heures de travail pourrait minimiser l’utilisation des heures supplémentaires;

- les clés de voiture étaient soit conservées par les chauffeurs après les heures de travail soit laissées dans la voiture à la fin de la journée. Les employés de la mission ne s’assuraient pas que les voitures étaient stationnées dans le garage. Si le chauffeur prend la voiture à l’extérieur de la chancellerie, les gardes de sécurité ne l’arrêtent pas à la barrière.

La mission a mis en place un système de localisation par GPS centralisé qui peut recueillir des renseignements sur l’utilisation des véhicules, comme le kilométrage et l’emplacement d’un véhicule. Toutefois, la mission n’a effectué aucun type d’analyse en utilisant le système de localisation par GPS à sa disposition. Par exemple, le système de localisation pourrait être utilisé pour effectuer une analyse de la consommation d’essence ou une vérification ponctuelle des registres de véhicules en les comparants avec les dossiers du système de localisation par GPS. Pendant son travail de vérification sur place, l’équipe d’audit a effectué une analyse des registres de véhicules en la comparant avec les renseignements enregistrés par le système de localisation de la mission. Ce travail a révélé que le registre d’un véhicule enregistré au cours d’une journée précise était manifestement inexact. En fait, le véhicule avait été utilisé dans l’après-midi, comme l’a indiqué le système de localisation de la mission, mais il était indiqué au registre qu’il avait été utilisé l’avant-midi.

Contrôle et aliénation des biens en stock

L’équipe d’audit s’attendait à ce que les biens, une fois achetés, soient adéquatement enregistrés, protégés et suivis tout au long de leur cycle de vie et éliminés conformément aux politiques et procédures. L’équipe a constaté que les biens de la mission n’étaient pas gérés selon ces principes.

La mission prépare, conserve et met à jour son inventaire de biens matériels utilisés dans les aires d’entreposage et les logements. Bien que la mission n’utilise pas le système de suivi d’inventaire DIRF (dispositif d’identification par radio fréquence), elle fait le suivi de ses biens en utilisant une feuille de calcul. Étant donné que la mission effectue rarement le dénombrement des stocks, ces feuilles de calcul n’ont pas été tenues à jour. Par exemple, les biens en stock n’ont pas été vérifiés physiquement lorsque le personnel a déménagé les logements du personnel. De plus, la section des biens de la mission et le gardien n’ont pas signé et daté la liste de contrôle de l’inventaire pour indiquer que des vérifications ont été effectuées après l’arrivée du gardien à la mission.

En 2015, la mission a stocké les meubles excédentaires de la RO dans un entrepôt local. L’équipe d’audit n’a trouvé aucune preuve démontrant que la mission avait reçu l’autorisation nécessaire de l’AC pour enlever des meubles de la RO. De plus, l’équipe d’audit a découvert que les meubles de la RO ne pouvaient être retracés dans les listes de stocks de l’entrepôt. En 2017, la mission a déménagé tous les articles qui se trouvaient à l’entrepôt vers la chancellerie, y compris les meubles de la RO qui avaient été stockés en 2015. La mission n’avait aucun dossier indiquant si tous les articles provenant de la RO avaient été retournés ou quels articles appartenaient réellement à la RO.

L’équipe d’audit a examiné deux des aliénations de véhicules de la mission et a constaté que cette dernière n’avait pas démontré ses efforts pour optimiser les ressources puisque les véhicules n’ont pas été vendus aux enchères ni à l’aide d’un appel d’offre. Bien qu’un véhicule ait été vendu au soumissionnaire le plus offrant, l’autre a été vendu directement à un concessionnaire. Par conséquent, selon les données disponibles sur ce véhicule, la mission a reçu un montant inférieur à sa juste valeur marchande.

Petite caisse

L’équipe d’audit s’attendait à ce que la petite caisse de la mission soit gérée conformément aux politiques et procédures ministérielles. Elle s’attendait également à ce que la petite caisse soit surveillée par un EC avec le pouvoir de signature qui effectue des rapprochements réguliers et aléatoires. La mission avait [PRÉLEVÉ] comptes de petite caisse. [PRÉLEVÉ]. L’équipe d’audit a examiné la documentation liée à chaque compte de petite caisse et a remarqué les [PRÉLEVÉ] comptes étaient utilisés adéquatement, mais que leur gestion nécessitait quelques améliorations.

Bien que les ERP soient responsables de la gestion de la petite caisse, chaque responsable de la petite caisse est supervisé par un EC. Toutefois, l’équipe d’audit a constaté que la mission n’effectuait pas de rapprochements réguliers ni de décompte surprise. La direction de la mission a reconnu qu’elle n’a pas fait les décomptes de la petite caisse aussi souvent qu’elle aurait dû.

Recettes consulaires

La section des services consulaires de la mission perçoit les droits exigibles pour les services de passeport, de citoyenneté et de notariat. Certains de ces droits, comme les services de citoyenneté, sont perçus pour Immigration, Réfugiés et Citoyenneté Canada. En date du 1 septembre 2018, l’AGC a mis en place une politique pour minimiser la manipulation d’argent comptant au niveau local qui stipule que la mission n’accepte que de l’argent canadien, des traites bancaires ou des chèques. La plupart des transactions se font maintenant par carte de crédit. L’équipe d’audit s’attendait à ce que les recettes des services consulaires soient adéquatement comptabilisées, rapprochées, protégées et déposées comme il se doit. Dans l’ensemble, l’équipe d’audit a constaté des lacunes dans la gestion des recettes consulaires liées au contrôle quotidien des recettes, au dépôt en temps opportun et le codage dans les comptes appropriés.

Les procédures ministérielles exigent que le Rapport sommaire quotidien ainsi que les recettes consulaires perçues pendant la journée soient envoyés à l’AGC ou à l’AGCA aux fins d’examen et de signature ou d’approbation. L’équipe d’audit a constaté que le personnel responsable des recettes consulaires n’a pas effectué de décompte ni de rapprochement des recettes quotidiennes perçues avant de les transférer à la section des Services communs ou d’approuver le rapport quotidien du système de facturation. Il a plutôt approuvé les transferts une fois qu’il a reçu les bordereaux de dépôt de la section des Services communs qui avait déjà déposé les fonds.

Les procédures ministérielles exigent également que les recettes consulaires soient rapidement transférées à la section des Services communs, soit quotidiennement ou lorsque le montant s’élève à [PRÉLEVÉ] CAD. Au cours de l’exercice 2017-2018, la mission n’a pas systématiquement effectué les dépôts rapidement puisqu’il leur a fallu en moyenne trois semaines pour déposer les recettes consulaires à partir du moment où elle les a perçues. De plus, l’équipe d’audit a constaté des erreurs de codage (p. ex., un service de notariat était codé comme un service de passeport) affectant l’exactitude des recettes consulaires enregistrées par la mission. Ces contrôles sont importants puisqu’ils permettent de s’assurer que le rapprochement, le dépôt et l’enregistrement des recettes consulaires ont été faits correctement et rapidement.

Taxe sur la valeur ajoutée

L’équipe d’audit s’attendait à ce que la mission exerce ses activités conformément aux procédures ministérielles pour le remboursement de la taxe sur la valeur ajoutée (TVA) et pour le recouvrement de la TVA sur les biens et services exemptés qu’elle a achetés.

La mission récupère la TVA conformément à la législation de l’Afrique du Sud. Toutefois, elle n’avait pas procédé au recouvrement de la TVA depuis 2011, en partie en raison de la suppression de postes de la mission avec la mise en place de la PSDC. Selon la législation locale, la mission a cinq ans pour demander le recouvrement de la TVA. En 2017, la mission a commencé le processus de recouvrement pour récupérer la TVA non demandée. Au moment de l’audit, la mission avait récupéré la TVA recouvrable jusqu’en 2016. En raison du manque de renseignements nécessaires pour réclamer la TVA et l’expiration de la période de cinq ans, un montant de 26 216 $ CAD de TVA était irrécupérable en date du 31 mars 2018 et a dû être radié. Au 31 août 2018, la mission affichait toujours un solde de 315 494 $ CAD. La mission a continué de traiter l'arriéré de TVA et en date du 14 février 2019, elle avait été en mesure de le réduire à 57 995 $ CAN. En outre, après l’arrivée du nouvel AGC en août 2018, la mission a élaboré une politique et des procédures de récupération de la TVA et mis en place des procédures pour le recouvrement de la TVA.

Recommandation #3

- Le chef de mission devrait renforcer les mesures de contrôle et de surveillance de la gestion des biens pour s’assurer que :

- l’utilisation du parc automobile officiel et la consommation d’essence sont surveillées;

- les stocks sont adéquatement gérés;

- l’aliénation des biens est effectuée de façon à optimiser les ressources;

- les pratiques de gestion des recettes consulaires sont conformes aux politiques et procédures ministérielles applicables;

- des mesures correctives sont prises en cas de non-conformité.

Recommandation #4

Le chef de mission devrait s’assurer que la TVA est récupérée dès que possible conformément aux procédures ministérielles.

2.6 Ressources humaines et mesures de dotation des ERP

L’équipe d’audit s’attendait à ce que les activités de ressources humaines de la mission soient gérées efficacement pour s’assurer qu’elles répondent aux besoins opérationnels et que les opérations sont appropriées et conformes aux politiques et procédures. L’équipe d’audit a évalué si des plans de dotation en RH étaient en place et répondaient aux besoins; les mesures de dotation des ERP étaient dûment approuvées, justes, ouvertes et transparentes. L’équipe d’audit a constaté que les pratiques de RH de la mission étaient généralement bien gérées. Toutefois, les activités de dotation peuvent être améliorées.

Planification des ressources humaines

L’équipe d’audit a examiné les plans de RH de la mission de 2015-2016 à 2018-2019 et a constaté que, dans l’ensemble, la mission semble avoir un effectif stable. Toutefois, après la fermeture du PPSC à Pretoria en août 2016, la mission a connu un roulement du personnel plus élevé et a dû lancer davantage de concours et prendre davantage de mesures de dotation qu’à l’habitude. Le CGM a approuvé le plan de RH annuel et a discuté régulièrement des questions de RH au cours des réunions. Par exemple, les membres ont discuté du nombre de processus en cours, l’étape à laquelle le processus était rendu, et/ou la date à laquelle le processus sera lancé.

L’équipe d’audit a examiné trois (3) processus de dotation des ERP pour déterminer s’ils s’étaient conformes aux politiques et procédures pertinentes, si le processus était équitable, ouvert et transparent, et si les dossiers de dotation contenaient les documents nécessaires. L’équipe d’audit a constaté que l’un des dossiers de dotation ne contenait pas l’évaluation du candidat sélectionné. La mission a informé l’équipe d’audit que le candidat retenu était le seul à avoir posé sa candidature. Toutefois, selon le Guide du gestionnaire pour la dotation des ERP, un candidat est sélectionné sur la base du mérite même si un seul individu pose sa candidature. Dans un autre dossier, l’équipe d’audit a constaté qu’une personne avait été engagée dans le cadre d’un emploi d’urgence et a travaillé pendant un total de 180 jours, une période qui dépasse le maximum de 125 jours permis dans le Guide sur les emplois d’urgence. Le CDM peut autoriser une prolongation au-delà de 125 jours dans certaines circonstances. Toutefois, l’équipe d’audit n’a trouvé aucune justification du CDM au dossier.

Recommandation #5

Le chef de mission devrait s’assurer que la mission respecte les lignes directrices ministérielles sur la dotation des ERP.

3. Conclusion

L’audit a permis de conclure que certaines pratiques de gestion et certains contrôles efficaces étaient en place en matière de planification et de budgétisation afin d’assurer une bonne intendance des ressources à Pretoria. Toutefois, l’audit a révélé des lacunes dans la gestion de certains aspects de l’approvisionnement local, de la passation de marchés, de la gestion financière, de la gestion des biens, de la gestion du parc automobile, des recettes consulaires, du recouvrement de la TVA et des ressources humaines, puisque certains contrôles essentiels n’étaient pas en place ou n’étaient pas respectés.

L’équipe d’audit a présenté de vive voix au CDM et à l’AGC les principales conclusions de son audit à la fin des travaux sur place.

Annexe A : À propos de l’audit

Objectif

L’objectif du présent audit consistait à donner l’assurance que de saines pratiques de gestion et des contrôles efficaces sont en place pour assurer une bonne intendance des ressources à la mission de Pretoria en vue de contribuer à la réalisation des objectifs d’Affaires mondiales Canada.

Portée

L’audit a porté sur les pratiques de gestion et les contrôles attendus qui étaient en place pour soutenir les activités de la mission de Pretoria. Plus précisément, les processus touchant la gestion des recettes consulaires, l’approvisionnement et la gestion des biens (y compris les biens immobiliers, les véhicules, la petite caisse et le matériel). Les processus des ressources humaines ayant trait aux mesures de dotation des ERP, à la rémunération des ERP et aux heures supplémentaires ont aussi été examinés.

Les documents les plus à jour qui étaient disponibles en septembre 2018 ont été passés en revue. En outre, les dépenses et les données de la mission sur les biens immobiliers et le parc automobile de 2015-2016 à 2017-2018 ont été examinées. Des tests ont été réalisés sur un échantillon de dossiers et de transactions pour des activités s’étant déroulées de 2015-2016 à 2017-2018, comme le montre le tableau 3.

Tableau 3 : Description de l’échantillon

| Description de l’échantillon | Nombre d’échantillons |

|---|---|

| Transactions d’approvisionnement assorties d’un contrat ou d’un bon de commande | 16 |

| Transactions d’approvisionnement par achat direct (sans contrat ni bon de commande) | 25 |

| Transactions de petite caisse | 2 |

| Transactions concernant les heures supplémentaires | 3 |

| Visites faites dans les logements du personnel pour examiner les travaux d’entretien et les stocks sur place | 3 |

| Dossiers des biens aliénés | 2 |

| Dossiers des mesures de dotation des ERP | 3 |

| Total | 54 |

Critères

Les critères ont été élaborés à la suite de l’évaluation détaillée des risques et ont pris compte des critères d’audit relatifs au Cadre de responsabilisation de gestion élaboré par le Bureau du contrôleur général du Secrétariat du Conseil du Trésor. Les critères d’audit ont été discutés et convenus avec l’entité examiné. Les critères détaillés sont présentés ci-après:

| Critères | Sous critères |

|---|---|

| 1.0 Une surveillance et une reddition de comptes adéquates efficaces sont en place pour soutenir l’intendance des ressources de la mission. | 1.1 La direction assure une supervision efficace des activités d’approvisionnement, de gestion des biens et des ressources humaines. 1.2 Les pouvoirs et les obligations de rendre compte en matière d’approvisionnement, de gestion des biens et de ressources humaines sont clairs, communiqués et compris. 1.3 Des processus de planification tenant compte des besoins, du cycle de vie des biens et des ressources sont en place en ce qui concerne l’approvisionnement, la gestion des biens et les ressources humaines. 1.4 Les activités d’approvisionnement, de gestion des biens et de ressources humaines sont supervisées et font l’objet de rapports en vue d’éclairer la prise de décisions. |

| 2.0 Des pratiques de gestion et des contrôles efficaces sont en place pour assurer l’intendance des ressources de la mission et la conformité aux politiques et aux exigences législatives pertinentes. | 2.1 Des contrôles efficaces sont en place pour veiller à ce que l’approvisionnement en biens et en services soit conforme aux politiques et aux exigences législatives pertinentes et permettent l’optimisation des ressources. 2.2 Des contrôles efficaces sont en place pour veiller à ce que les dépenses d’approvisionnement soient exactes, appropriées et légitimes. 2.3 Les pratiques de contrôle des stocks et de gestion des biens sont adéquates et appropriées. 2.4 Les espèces sont gérées conformément aux politiques et aux exigences législatives pertinentes. 2.5 Les mesures de dotation des ERP sont conformes aux politiques et aux exigences législatives pertinentes, et sont justes, ouvertes et transparentes. 2.6 Les paiements de salaires et d’heures supplémentaires versés aux ERP sont exacts et complets. |

Approches et méthodes

Afin de tirer des conclusions sur les critères susmentionnés et sur la base des principaux risques recensés et évalués et des contrôles internes associés aux processus opérationnels connexes, la méthode de l’audit comprenait les éléments suivants :

- Procédures d’audit sur place suivies à la mission du 9 au 19 octobre 2018

- Examen des documents (budgets, plans d’affaires dans Strategia, plans de gestion immobilière, etc.)

- Révision de la structure des principaux processus relatifs aux services communs, aux biens immobiliers et au matériel ainsi qu’aux services consulaires

- Analyse des données sur les dépenses du Programme des services consulaires et de gestion

- Examen de dossiers (contrats et dépenses de la mission, paye, coût des heures supplémentaires et mesures de dotation)

- Entretiens (chef de mission, EC de la direction et ERP clés et employés concernés à l’AC et au Point de prestation de services communs)

- Contrôle des stocks

- Décomptes de la petite caisse

- Examen sur place de la chancellerie, des installations d’entreposage et d’un échantillon de logements du personnel

- Comparaisons avec des missions aux vues similaires

- Visites d’un échantillon de fournisseurs locaux

- Visite à la banque avec laquelle la mission fait affaire

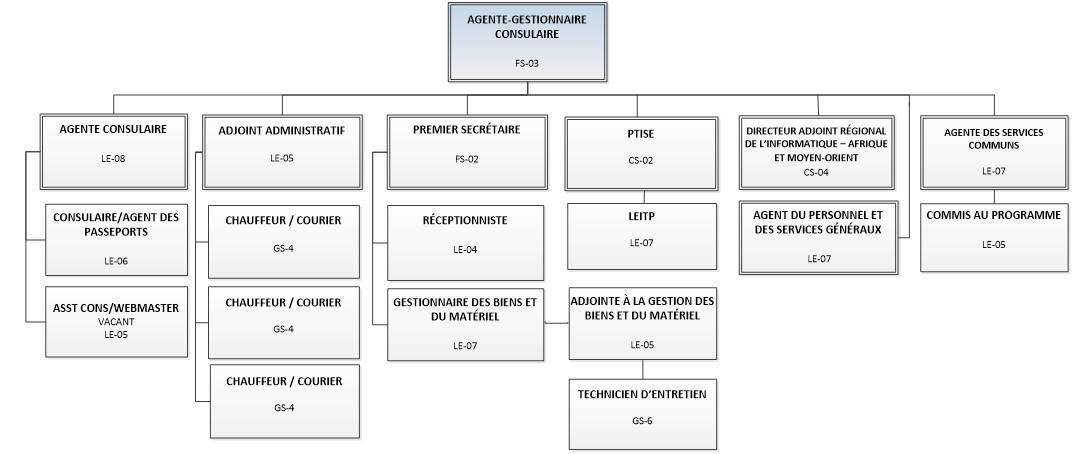

Annexe B : Organigramme du programme des services consulaires et de gestion

Version texte

L’organigramme montre la structure du Programme des services consulaires et de gestion et à la mission de Pretoria, et les relations hiérarchiques.

Au sommet de la hiérarchie se trouve la gestionnaire du programme / agent de gestion et des affaires consulaires (AGC/consule, FS‑03).

Les postes suivants relèvent du gestionnaire du programme / agent de gestion et des affaires consulaires (AGC, FS‑03) :

- agent consulaire (LE‑08)

- adjoint administratif (LE‑05)

- premier secrétaire (FS‑02)

- professionnel des technologies de l’information du service extérieur (PTISE) (CS‑02)

- gestionnaire régional du service à la clientèle (GRSC) (CS‑04)

- agent du personnel et des services généraux (LE‑07)

- agent des services communs (LE‑07)

Les postes suivants relèvent de l’agent consulaire (LE‑08) :

- agent consulaire et des passeports (LE‑06)

- adjoint consulaire et webmestre — poste vacant (LE‑05)

Les postes suivants relèvent de l’adjoint administratif (LE‑05) :

- Trois chauffeurs et messagers (GS‑4)

Les postes suivants relèvent du gestionnaire adjoint du programme / agent de gestion consulaire adjoint (AGCA/premier secrétaire) (FS‑02) :

- réceptionniste (LE‑04)

- gestionnaire des biens et du matériel (LE‑07)

- adjoint aux biens et au matériel (LE‑05)

- technicien d’entretien (GS‑6)

- adjoint aux biens et au matériel (LE‑05)

Le poste suivant relève du professionnel des technologies de l’information du service extérieur (PTISE, CS‑02) :

- professionnel des technologies de l’information recruté sur place (LEITP, LE‑07)

Le poste suivant relève de l’agent des services communs (LE‑07) :

- adjoint aux services communs (LE‑05)

Annexe C : Plan d’action de la direction

| Recommandations de l’auditeur à la mission de Pretoria | Plan d’action de la direction | Secteur responsable | Date d’achèvement prévue |

|---|---|---|---|

1. Le chef de mission devrait s’assurer que :

| La direction de la mission accepte la recommandation. A. Le responsable du programme des services communs a examiné les rôles et responsabilités en matière de gestion du parc automobile avec tous les membres de l'équipe en novembre 2018. B. Une liste de contrôle normalisée de toutes les informations et procédures requises a été mise en place pour garantir que le président du comité de logement de la mission fournisse à tous les membres du comité les informations nécessaires. | Chef de mission | Janvier 2019 |

2. Le chef de mission devrait prendre des mesures pour renforcer les contrôles de l’approvisionnement local afin d’assurer la conformité aux politiques et règlements du gouvernement, ainsi qu’à la Loi sur les finances publiques. | La direction de la mission accepte la recommandation. Le 3 octobre 2018, le Comité de gestion de la mission a approuvé la politique relative au lancement des dépenses de Services communs, qui décrit en détail les méthodes d'approvisionnement et les approbations conformément aux politiques et réglementations gouvernementales applicables. La PPSC a dispensé une formation au personnel de la mission en janvier 2019 afin de renforcer les capacités en matière d'achats et de passation de marchés. | Chef de mission | Janvier 2019 |

3. Le chef de mission devrait renforcer les mesures de contrôle et de surveillance de la gestion des biens pour s’assurer que :

| La direction de la mission accepte la recommandation. A. Le CSO sous la supervision de l’AGC procède à des comparaisons mensuelles de l’utilisation du parc et de la consommation de carburant. La mission étudie la possibilité d’utiliser une carte de gestion de flotte auprès d’une station-service locale pour fournir une documentation supplémentaire permettant de mieux contrôler la consommation de carburant. B. La mission a demandé la création d’un poste supplémentaire, notamment un assistant aux biens et au matériel pour fournir les ressources nécessaires à la gestion et à la documentation des inventaires des biens. En l'absence de l'approbation nécessaire pour créer ce poste, la mission identifiera le nombre d'heures-personnes dans les ressources existantes afin d'améliorer la gestion des inventaires. C. Les cessions de biens durables continueront de se faire par enchères publiques. Pour les véhicules, la mission veillera à ce qu'au moins trois soumissions pour tous les véhicules soient obtenues afin de documenter la meilleure valeur marchande. D. L’AGC ou l’AGCA participe au transfert des recettes consulaires à l’adjoint aux services communs et veille à ce qu’il soit complété selon les exigences. | Chef de mission | A. Rapprochement de l'utilisation du parc et de la consommation de carburant amorcé en janvier 2019. Date cible pour la nouvelle carte de carburant: avril 2019. B. Janvier 2018. Novembre 2019 (pour la création de poste) C) Février 2019 D) Janvier 2019 |

4. Le chef de mission devrait s’assurer que la TVA est récupérée dès que possible conformément aux procédures ministérielles. | La direction de la mission accepte la recommandation. Au 31 décembre 2018, la mission est à jour avec ses déclarations de TVA. La mission veillera à ce que les déclarations de TVA soient remplies sur une base trimestrielle et transmises au Service des recettes de l’Afrique du Sud dans les six semaines suivant la fin du trimestre. | Chef de mission | Achevé en date du 31 décembre 2018 |

5. Le chef de mission devrait s’assurer que la mission respecte les lignes directrices ministérielles sur la dotation des ERP. | La direction de la mission accepte la recommandation. Des listes de contrôle ont été ajoutées à tous les dossiers de dotation afin de garantir que tous les documents requis et les approbations sont bien archivés. | Chef de mission | Janvier 2019 |