Audit des bureaux de la gestion des activités

Rapport final

Affaires mondiales Canada

Bureau du dirigeant principal de l’audit

Date de dépôt

Décembre 2019

Table des matières

Symboles et acronymes

- BGA

- Bureau de la gestion des activités

- CFSS

- Centre d’apprentissage des services ministériels

- CGF

- Conseiller en gestion financière

- FINSTAT

- Rapport sur la situation financière

- OPS

- Outil de prévisions salariales

- ORS

- Outil de rapprochement des salaires

- P2P

- Procure to Pay

- SAF

- Système financier et administratif

- SGRH

- Système de gestion des ressources humaines

- SMD

- Opérations financières

Sommaire

Le modèle des BGA a été mis en œuvre en 2014 suivant la fusion de l’ancien ministère des Affaires étrangères et du Commerce international et de l’Agence canadienne de développement international. Dans le cadre de ce modèle, douze Bureaux de la gestion des activités ont été créés pour fournir aux secteurs du Ministère divers services de gestion des activités.

La modernisation du modèle des BGA est en cours et vise à fournir des services professionnels uniformes et à clarifier davantage les rôles et les responsabilités des BGA en les regroupant. En fait, la direction a décidé de passer de douze à quatre BGA.

L’audit avait pour objectif de donner l’assurance que les BGA appuient le mandat du Ministère en fournissant des services de gestion normalisés, uniformes, et efficients, aux directions générales dans les domaines de la gestion financière, de la passation de marchés et des ressources humaines.

Importance

Les BGA constituent un élément important de l’infrastructure du Ministère suite à la fusion. Depuis 2014, les BGA, où travaillent une équipe de 190 employés, fournissent des services et des conseils en matière de gestion des activités à seize directions générales du Ministère en matière de finances, de ressources humaines, de passation de marchés, de rapports ministériels et d’administration.

Points examinés

L’audit a porté sur les services décentralisés des BGA liés aux finances, aux ressources humaines et à la passation de marchés en matière de gouvernance et de surveillance, de satisfaction des besoins opérationnels, et de la formation et des outils. Vous trouverez d’autres renseignements sur l’objectif, la portée et les critères de l’audit à l’Annexe A.

Constatations

L’audit a conclu que le modèle des BGA a appuyé le mandat du Ministère en fournissant les services demandés en matière de gestion financière, de la passation de marchés et des ressources humaines.

Toutefois, l’audit a révélé que les processus opérationnels actuels des BGA présentent de nombreux défis en matière d’efficience, de normalisation et d’uniformité des services fournis aux clients.

L’équipe d’audit a constaté qu’une orientation stratégique limitée était fournie aux BGA par le Comité de la gestion ministérielle (CGM), qui avait pour mandat de superviser le modèle structurel des BGA et de jouer un rôle critique. De plus, les BGA n’ont pas fait l’objet d’une surveillance régulière de la haute direction. En outre, le niveau de surveillance au niveau opérationnel varie à l’échelle des BGA, et les résultats ne sont pas transmis au Comité de la gestion ministérielle.

Les rôles et responsabilités des BGA n’ont pas été définis, communiqués et compris de manière claire et uniforme par tous les intervenants, ce qui s’est traduit par un chevauchement des tâches entre les BGA et les spécialistes fonctionnels et par des lacunes au niveau des services dans certains domaines.

L’équipe d’audit a constaté que les services fournis par les BGA étaient faciles d’accès, et que les BGA répondaient généralement aux demandes de service des clients en temps opportun. Toutefois, les BGA ne comprennent pas toujours bien les besoins opérationnels des clients et ne disposent d’aucun processus officiel pour obtenir une rétroaction des clients et des partenaires fonctionnels afin d’améliorer les services. Bien que des efforts aient été déployés pour normaliser et automatiser les processus, l’équipe d’audit a constaté que le personnel du BGA ne suivait pas les processus de manière uniforme et que d’autres processus pourraient être élaborés et automatisés pour améliorer la qualité et la rapidité des services fournis. De plus, les mesures visant à évaluer la qualité et la rapidité des services des BGA sont insuffisantes, ce qui limite la capacité de la direction à procéder aux ajustements nécessaires pour améliorer les services. Bien que les BGA aient déterminé des pratiques exemplaires et des leçons apprises, il n’existe aucun mécanisme officiel pour communiquer les renseignements entre les BGA.

Les BGA disposent d’une feuille de route de formation, et leurs plans d’apprentissage annuels sont généralement alignés avec celle-ci. Les employés ont indiqué qu’il existe d’autres formations et des formations plus avancées qui les aiderait à mieux répondre aux besoins de leurs clients et de l’organisation.

Recommandations

- Le dirigeant principal des finances devrait veiller à ce que les rôles et les responsabilités des BGA dans les domaines de la gestion financière, de la passation de marchés et des ressources humaines soient systématiquement et clairement définis et communiqués aux BGA, à leurs clients et aux partenaires fonctionnels; et devrait envoyer des rapports périodiques au Comité de la gestion ministérielle qui lui permettront d’exercer une surveillance et de fournir une orientation adéquate.

- Le dirigeant principal des finances devrait accroître le niveau de surveillance des activités des BGA pour s’assurer que les BGA fournissent des services rapides et de qualité visant à appuyer les activités des directions générales, et devrait veiller à ce que les résultats de cette surveillance soient transmis au Comité de la gestion ministérielle.

- Le dirigeant principal des finances devrait mettre en place des mesures pour normaliser et automatiser d’autres processus des BGA afin d’accroître l’uniformité, l’efficacité et l’efficience des processus.

Énoncé de conformité

Cet audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes de même qu’à la Politique et à la Directive du Conseil du Trésor sur la vérification interne, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité. Les procédés d’audit appliqués et les éléments de preuve recueillis sont suffisants et appropriés pour étayer l’exactitude des constatations et des conclusions et pour fournir un niveau d’assurance correspondant à un audit. Les constatations et les conclusions reposent sur une comparaison entre les conditions qui existaient au moment de l’audit et les critères d’audit préétablis convenus avec la direction. Elles ne s’appliquent qu’à l’entité examinée pour la période visée par l’audit.

1. Contexte

Le modèle ministériel actuel de gestion des ressources a été établi conformément à la Politique sur la gouvernance en matière de gestion financière du Conseil du Trésor alors en vigueur. Le modèle des BGA a été mis en œuvre en 2014 après la fusion de l’ancien Ministère des Affaires étrangères et du Commerce international et de l’ancienne Agence canadienne du développement international.

Dans le cadre du modèle décentralisé actuel, il existe douze BGA où travaillent 190 employés. Chaque BGA relève des directions générales du Ministère et leur fournit divers services de gestion des activités, notamment la formulation de conseils au sujet de la gestion des ressources, la prévision salariale, la mise à disposition du codage financier, le paiement des factures, un soutien à la passation de marchés (de moins de 25 000 $), les services d’aide temporaire, un soutien à la planification de la direction générale, la coordination des données de la direction générale pour les exercices de présentation de rapports ministériels, la mise à jour de l’organigramme de l’Administration centrale, la création d’actions liées aux ressources humaines, l’aide dans le processus de planification budgétaire et de mise à jour des niveaux de référence, et une participation au processus de production du rapport financier mensuel (FINSTAT).

Chaque BGA relève d’un sous-ministre adjoint et fournit des services à une direction générale ou à plusieurs d’entre elles. Dirigé par un directeur, les BGA comprennent, pour la plupart, un ou deux coordonnateurs principaux, un à cinq chefs d’équipe et des employés de soutien administratif de divers échelons.

Les BGA travaillent en partenariat avec les conseillers en gestion des finances (CGF), les conseillers fonctionnels en ressources humaines, les unités stratégiques et les gestionnaires des directions générales clientes pour assurer une saine intendance des ressources financières et humaines, conformément aux politiques, procédures et lignes directrices du Conseil du Trésor et du Ministère comme démontré à l’Annexe B (diagramme des processus opérationnels des BGA).

Modernisation des BGA

La modernisation des BGA est en cours et un projet pilote a été lancé au cours de l’automne 2017. L’objectif final est d’avoir quatre BGA en place. Plus précisément, les BGA des directions générales ministérielles, géographiques et des programmes relèveraient du directeur général des opérations financières (SMD), et le BGA qui fournirait des services aux ministres et sous-ministres relèverait du Secrétariat ministériel.

La modernisation du modèle des BGA a pour but d’accroître l’optimisation des ressources en fournissant :

- des services et des niveaux de services uniformisés à l’échelle des directions générales;

- des processus opérationnels communs et rationalisés;

- temps et efforts optimaux accordés aux processus administratifs;

- rôles et responsabilités clairs pour régler les chevauchements de tâches et les redondances;

- des opportunités pour une mobilisation des ressources afin d’améliorer les fonctions de consultation.

Il est attendu qu’une méthode plus centralisée permettra de faciliter la coordination des modifications et améliorations apportées aux processus, et entraînera une plus grande uniformité dans la production de rapports et de prévision, ainsi qu’une plus grande intégrité des données, ce qui permettra d’améliorer l’analyse des renseignements financiers.

2. Observations et recommandations

Cette section présente les principales constatations et observations, divisées en deux thèmes généraux: structure de gouvernance et surveillance, et processus et mesures en place pour répondre aux besoins opérationnels.

2.1 Structure de gouvernance et surveillance

L’équipe d’audit s’attendait à ce qu’une structure de gouvernance efficace soit en place pour surveiller la mise en œuvre du modèle de BGA. L’équipe d’audit a examiné la fonction de surveillance principale du modèle de BGA, les rôles et responsabilités des principaux intervenants et la surveillance des activités des BGA. L’équipe a constaté que l’orientation stratégique et opérationnelle fournie aux BGA était restreinte. L’équipe d’audit a également remarqué que les rôles et responsabilités des BGA n’étaient pas clairement compris par tous les principaux intervenants et qu’il y avait des lacunes dans la surveillance des BGA exercée par la direction.

Orientation stratégique et surveillance

Le compte rendu de la réunion de janvier 2015 du Comité de la gestion ministérielle indique que le CGM avait pour mandat d’assurer la surveillance du modèle structurel des BGA et de jouer un rôle d’analyste critique. À ce moment-là, les membres du comité ont reconnu la nécessité de déterminer les chevauchements dans les services fournis par les BGA, de documenter les rôles et les responsabilités et de préciser davantage les ressources dont les BGA ont besoin. L’équipe d’audit a examiné les comptes rendus du CGM depuis janvier 2015 et n’a trouvé aucune autre discussion portant sur le rendement du modèle des BGA ni sur les résultats des activités de surveillance des opérations des BGA. Pourtant, en 2018, le Comité exécutif a approuvé la modernisation du modèle des BGA, ainsi que les changements organisationnels connexes et les avantages escomptés. Les entretiens et le sondage menés par l’équipe d’audit ont révélé que les changements à venir dans le cadre de la modernisation des BGA n’ont pas été clairement communiqués à tous les intervenants.

Le manque de surveillance du modèle des BGA exercé par la direction restreint la capacité du Ministère à évaluer si le modèle atteint ses objectifs et appuie le mandat du Ministère. De plus, une orientation stratégique et opérationnelle limitée ainsi que des directives restreintes pour le modèle des BGA peuvent entraîner des incohérences entre les services et les processus des BGA.

Rôles et responsabilités des BGA

L’équipe d’audit s’attendait à ce que le Ministère ait clairement défini et communiqué le modèle des BGA, y compris les rôles et responsabilités. L’équipe d’audit a examiné diverses sources internes qui décrivent les rôles et responsabilités des BGA et des spécialistes fonctionnels, et a constaté que les rôles et responsabilités des BGA n’ont pas été définis, communiqués ni compris clairement et uniformément par tous les intervenants.

L’équipe d’audit a examiné les rôles et responsabilités des BGA dans les domaines de la passation de marchés, de la gestion financière et des ressources humaines, dans diverses sources internes comme l’intranet, les descriptions de travail génériques des divers échelons des postes des employés des BGA et des conseillers fonctionnels, et dans plusieurs processus définis dans Modus. Une description des rôles et des responsabilités des BGA, des CGF et des gestionnaires de centre de coûts a été élaborée et a été partagée avec les BGA et les CGF. Un inventaire des processus opérationnels des tâches détaillées des BGA en matière de finances, de ressources humaines et de passation de marchés a également été créé par la direction des opérations financières.

La définition des rôles et des responsabilités des BGA dans différents documents rend la communication plus difficile et a créé une confusion chez les employés des BGA, les spécialistes fonctionnels et les clients en ce qui concerne leurs rôles et responsabilités respectifs.

Bien que les entretiens de l’audit aient indiqué que les directeurs et agents des BGA comprenaient dans l’ensemble leurs rôles et responsabilités, et les processus utilisés pour mettre en œuvre les services demandés, les clients des BGA et leurs partenaires fonctionnels n’avaient pas toujours une idée claire des tâches précises que les BGA pouvaient accomplir. Par conséquent, les BGA ont reçu des demandes qui n’étaient pas liées aux services qu’ils offrent (p. ex. demandes de service relatives à l’espace de bureau ou aux subventions et contributions) ou qui dépassaient les connaissances de base et l’expérience des BGA (p. ex. demandes de service liées aux écarts salariaux causés par les problèmes avec le système Phénix) ou encore, qui créaient un chevauchement des tâches entre les BGA et les CGF (p. ex. le BGA et le CGF rencontrent les clients pour les rapports FINSTAT mensuels et de fin d’exercice qui nécessitent les mêmes renseignements) ou bien, les services ont été effectués par les CGF plutôt que par les employés du BGA. Ce manque de clarté sur les rôles et responsabilités entraîne une inefficience qui pourrait avoir une incidence sur la réalisation des objectifs des BGA.

Surveillance des activités des BGA

L’équipe d’audit s’attendait à ce que les activités des BGA soient surveillées afin de s’assurer qu’elles ajoutent de la valeur aux activités et programmes ministériels grâce à la prestation de services de qualité aux directions générales respectives des BGA. L’équipe d’audit a examiné la surveillance exercée par la Direction des services de paiement (SMFP), les directeurs des BGA et les chefs d’équipe, et a constaté que le niveau de surveillance varie et que les résultats de la surveillance n’ont pas été communiqués au CGM.

La Direction des services de paiement (SMFP) effectue une vérification des comptes sur les opérations de paiement fournit des rapports d’erreur sur les saisies de données aux BGA pour les aider à améliorer la qualité des services et à déterminer les besoins de formation des employés. De plus, des réunions entre les directeurs des BGA et les chefs d’équipe ont généralement lieu pour discuter des priorités, de la charge de travail, des postes à combler et de la dotation pour exercer un contrôle ponctuel sur les activités des BGA et pour régler les problèmes qui surviennent.

Toutefois, la surveillance quotidienne exercée par les directeurs des BGA et les chefs d’équipe manquait de cohérence à l’échelle des BGA, certains exerçaient une bonne surveillance et un bon contrôle de la qualité au sein de leurs équipes respectives, alors que d’autres exerçaient un minimum de surveillance et de contrôle. L’effort de surveillance dépendait des compétences et de l’expérience des employés des BGA en matière de finances, de ressources humaines et de passation de marchés. De plus, les résultats de ces initiatives de surveillance n’étaient pas envoyés au CGM.

Le niveau insuffisant de surveillance et de production de rapports sur les services des BGA limite la capacité de la haute direction à évaluer l’efficacité des services rendus.

Recommandation 1

Le dirigeant principal des finances devrait veiller à ce que les rôles et les responsabilités des BGA dans les domaines de la gestion financière, de la passation de marchés et des ressources humaines soient systématiquement et clairement définis et communiqués aux BGA, à leurs clients et aux partenaires fonctionnels; et devrait envoyer des rapports périodiques au Comité de la gestion ministérielle qui lui permettront d’exercer une surveillance et de fournir une orientation adéquate.

Recommandation 2

Le dirigeant principal des finances devrait accroître le niveau de surveillance des activités des BGA pour s’assurer que les BGA fournissent des services rapides et de qualité visant à appuyer les activités des secteurs, et devrait veiller à ce que les résultats de cette surveillance soient transmis au Comité de la gestion ministérielle.

2.2 Répondre aux besoins opérationnels

L’équipe d’audit s’attendait à ce que les besoins opérationnels du Ministère soient satisfaits de manière uniforme par tous les BGA, dans le but d’accroître l’efficacité des activités. L’équipe d’audit a vérifié si les BGA avaient une bonne compréhension des besoins opérationnels et des attentes des clients, si les BGA fournissaient des services de manière uniforme au moyen de procédures normalisées et automatisées, et si les BGA avaient mis en place des mesures pour assurer la qualité et la rapidité de leurs services, notamment l’échange des pratiques exemplaires et des leçons apprises entre eux. L’équipe a constaté que les services fournis par les BGA étaient faciles d’accès et que les BGA avaient généralement répondu aux demandes de service des clients. Certains domaines nécessitent toutefois une amélioration afin d’accroître l’efficacité et la qualité des services.

Comprendre les besoins opérationnels et les attentes des clients

L’équipe d’audit s’attendait à ce que les BGA aient une bonne compréhension des besoins et des attentes de leurs clients. L’équipe a mené un sondage anonyme et interrogé un échantillon de clients des BGA et de spécialistes fonctionnels en finances, en RH et en passation de marché. L’équipe d’audit a constaté que dans l’ensemble, les BGA répondent aux besoins et aux attentes des clients.

Les demandes de service sont normalement envoyées par les clients par courrier électronique. Occasionnellement, les demandes de service sont faites lors de réunions entre les employés des BGA et les clients, au besoin. Les résultats des entretiens et du sondage ont révélé que les clients étaient moyennement satisfaits des services fournis par les BGA en termes de facilité d’accès et d’exécution, et ont reconnu que les BGA ont ajouté une valeur aux directions générales. Toutefois, les BGA ont indiqué que les clients ne formulent pas toujours bien leurs demandes (p. ex. comme il n’existe aucune convention d’appellation ni de modèle officiel pour les demandes, les BGA ne sont pas toujours en mesure de déterminer clairement les besoins des clients). Par conséquent, les demandes des clients pourraient ne pas être satisfaites ce qui pourrait entraîner des retards en raison des clarifications additionnelles nécessaires.

Procédures automatisées et normalisées

L’équipe d’audit s’attendait à ce que les BGA fournissent des services de façon uniforme appuyés par des procédures normalisées et automatisées, s’il y a lieu. L’équipe d’audit a examiné l’application Web ministérielle Modus qui héberge certains des processus opérationnels et autres outils connexes dont les employés ont besoin pour accomplir leurs tâches et se tenir au courant des politiques ministérielles. L’équipe d’audit a constaté que plusieurs des processus opérationnels des BGA se trouvaient dans Modus. Toutefois, selon les résultats des entretiens avec les employés et des clients des BGA, les processus n’étaient pas uniformément suivis par le personnel des BGA et d’autres processus pourraient être normalisés et automatisés pour accroître la qualité et la rapidité des services offerts.

Le Ministère dispose de systèmes et d’outils en place qui facilitent la normalisation des processus comme le Système financier et administratif (SAF), le Système de gestion des ressources humaines (SGRH) et certains outils ministériels, comme le rapport de planification intégrée FINSTAT, l’outil de prévisions salariales (OPS), la Boîte à outils sur la gestion de l’approvisionnement et du matériel, l’outil de l’approvisionnement au paiement (P2P)Note de bas de page 1 et Achats@MAECD, le système automatisé de commande de biens et services du Ministère. L’équipe d’audit a examiné les processus utilisés par les BGA pour fournir les services demandés et a constaté que plusieurs processus opérationnels normalisés utilisant ces systèmes et outils étaient appliqués comme il convient. Toutefois, dans certaines situations, les processus normalisés n’étaient pas appliqués. Par exemple, le processus FINSTAT, qui a récemment été normalisé, ne nécessite pas une rencontre en personne entre les BGA et les clients à chaque mois, mais certains BGA continuent à rencontrer les clients en personne mensuellement, à la demande de ces derniers.

Bien que des efforts aient été déployés pour que les services soient fournis à l’aide de procédures automatisées et normalisées, l’équipe d’audit a constaté qu’il serait possible de normaliser et d’automatiser d’autres procédures. Par exemple, l’utilisation de l’outil de rapprochement des salaires (ORS) n’a pas été normalisée. Cet outil a été créé pour uniformiser entre les BGA le calcul des irrégularités salariales causées par Phénix. Lors de l’examen du processus, l’équipe d’audit a constaté qu’un employé utilise d’autres moyens que l’ORS pour calculer les irrégularités salariales. D’autres incohérences ont également été observées dans le calcul des prévisions salariales. Par exemple, certains employés des BGA inscrivent une date de fin d’affectation pour les employés mobiles ou permutants, alors que d’autres ne le font pas, ce qui peut entraîner une surévaluation des prévisions salariales. De plus, certains spécialistes fonctionnels utilisent des pratiques non uniformes qui ont causé des problèmes aux BGA.

L’équipe d’audit a décelé d’autres possibilités d’automatisation qui permettraient d’augmenter l’efficience des processus et de procurer un avantage au Ministère. Par exemple, il n’existe aucune interface qui met à jour automatiquement l’OPS lorsqu’une mesure de dotation est enregistrée dans le SGRH. De même, il n’existe aucun contrôle automatique dans l’outil P2P pour éviter que les factures ne soient présentées deux fois pour paiement, ce qui éviterait les paiements en double.

Bref, l’absence de normalisation de certaines procédures des BGA, l’application non uniforme des procédures normalisées et le fait de ne pas automatiser davantage de processus utilisés par les BGA représentent des opportunités manquées d’accroître l’efficacité et l’efficience des services fournis par les BGA.

Qualité et rapidité des services

L’équipe d’audit s’attendait à ce que des mesures soient en place pour assurer la qualité et la rapidité des services fournis par les BGA. L’équipe a examiné les pratiques de gestion en place et a constaté que les mesures escomptées étaient insuffisantes pour assurer la qualité et la rapidité des services fournis par les BGA, limitant ainsi la capacité de la direction de faire des changements visant à améliorer les services.

Les employés des BGA interrogés ont indiqué que la qualité de leurs services repose sur le chef d’équipe et les agents relevant de ce dernier. L’examen de la qualité effectué par les BGA a permis d’identifier des erreurs dans le codage des salaires, la préparation des rapports FINSTAT, la passation de marchés et les prévisions salariales (p. ex. date de l’augmentation de salaire et taux salarial erronés, et incohérence avec les récentes mesures de dotation, au niveau des départs et des arrivées). Une fois les erreurs décelées, les BGA ont indiqué que les chefs d’équipe leur demandaient d’apporter les corrections nécessaires. Les employés interrogés ont également indiqué que des erreurs peuvent être commises en raison d’un manque de connaissances et de formation, ou en raison d’un manque de temps pour terminer les tâches et/ou à cause du roulement de personnel.

Le rapport d’erreurs de la direction des services de paiement constitue une autre mesure mise en place pour aider à améliorer la qualité des services des BGA. Ce rapport est fourni aux BGA à la suite de la vérification des comptes. Les erreurs présentées dans ce rapport comprennent les paiements de factures en retard, les dates de réception de factures erronées, l’absence des documents à l’appui de paiements, et les factures payées en double. Selon les entretiens avec l’équipe de direction des BGA, seuls certains BGA utilisent les rapports d’erreurs pour déterminer les secteurs nécessitant une formation ou des directives supplémentaires.

Afin de s’assurer que les services sont fournis par les BGA avec des connaissances suffisantes et à jour grâce à une formation appropriée, l’équipe d’audit a examiné la feuille de route de formation des BGA qui a été conçue pour être utilisée par tous les employés des BGA. Elle comprend les cours liés aux services fournis par les BGA, comme la budgétisation, l’établissement de prévisions, l’approvisionnement, et les systèmes SAF et SGRH. Les employés des BGA interrogés ont indiqué qu’une formation supplémentaire dans des domaines comme la passation de marchés, la gestion des ressources humaines, les compétences en gestion, les tâches liées à Phénix et le processus FINSTAT pourrait leur être utile. L’équipe d’audit a examiné les plans d’apprentissage de certains employés et a remarqué que les activités de formation correspondaient généralement à la feuille de route de formation des BGA.

La mise en place de normes de service constitue une mesure clé visant à assurer la qualité et la rapidité des services. Les normes de services aident à clarifier les attentes pour les clients et les BGA, favorisent l’amélioration des services et la gestion axée sur les résultats. L’équipe d’audit a constaté que, afin de fournir des services rapides et mieux adaptés aux besoins qui sont fiables et accessibles à tous les clients, des normes de service communes définissant un calendrier d’exécution pour la prestation de plusieurs services fournis par les BGA ont été élaborées en avril 2018. Bien que l’intention fût que tous les BGA devaient communiquer les normes de service à leurs clients, l’équipe d’audit a constaté que ce ne sont pas tous les BGA qui l’ont fait. De plus, il n’y a aucun système en place pour vérifier le respect des normes de service quant au calendrier d’exécution. Ainsi, la direction ne pouvait dire si les services des BGA respectaient les normes de service visées.

L’échange de pratiques exemplaires et de leçons apprises constitue une autre mesure clé visant à améliorer la qualité des services. L’équipe d’audit a constaté qu’aucun mécanisme officiel n’est en place pour échanger les pratiques exemplaires et les leçons apprises entre les représentants des BGA. Deux groupes reliés aux BGA ont créé sur l’outil collaboratif ministériel Agora pour encourager l’échange d’idées, de connaissances et de renseignements, mais leur utilisation est limitée. Certains BGA ont échangé des pratiques exemplaires et des leçons apprises à l’échelle de l’équipe et certains ont tenu des réunions non officielles avec des conseillers fonctionnels pour promouvoir l’échange de renseignements. Certains directeurs de BGA ont posé des questions sur les leçons apprises, mais l’échange des pratiques exemplaires et des leçons apprises ne faisait pas partie de leur programme habituel. L’absence de mécanisme officiel pour l’échange des pratiques exemplaires et des leçons apprises pourrait empêcher les BGA d’améliorer la qualité et les services qu’ils fournissent.

L’équipe d’audit s’attendait à ce que la direction ait mis en place un processus pour obtenir une rétroaction des clients et des partenaires fonctionnels, après avoir répondu à leurs demandes, dans le but de favoriser l’amélioration des services. Toutefois, l’équipe n’a trouvé aucun processus à cet effet.

Les entretiens dans le cadre de l’audit et le sondage sur la satisfaction des clients ont révélé que les services fournis par les BGA étaient la plupart du temps fournis rapidement, selon le point de vue des clients. Toutefois, il peut y avoir des délais lors de la préparation du rapprochement des salaires avec trop-payé ou moins-payé, en raison de la longueur de l’exercice, ainsi que dans la passation de marchés, en raison du manque d’expertise.

Recommandation 3

Le dirigeant principal des finances devrait mettre en place des mesures pour normaliser et automatiser d’autres processus des BGA afin d’accroître l’uniformité, l’efficacité et l’efficience des processus.

3. Conclusion

L’audit a conclu que le modèle des BGA a appuyé le mandat du Ministère par la prestation des services demandés dans les domaines de la gestion financière, de la passation de marchés, et des ressources humaines.

Toutefois, de nombreux défis ont été détectés dans les processus opérationnels actuels des BGA concernant l’efficience, la normalisation et l’uniformité des services fournis aux clients.

Les recommandations de l’audit servent à augmenter les chances de succès de la mise en œuvre du modèle des BGA consolidé. Bien que ce nouveau modèle offre des avantages potentiels, il est également important de noter qu’il présente aussi les trois principaux risques suivants :

- réduction de l’accès direct aux services des BGA pour les gestionnaires des directions générales;

- compréhension réduite des besoins opérationnels des directions générales;

- défis accrus pour prioriser les demandes de service concurrentes.

Annexe A : À propos de l’audit

Objectif

L’objectif du présent audit consistait à donner l’assurance que les BGA appuient le mandat du Ministère en fournissant des services de gestion opérationnelle normalisés, uniformes et efficients aux directions générales dans les domaines de la gestion financière, de la passation de marchés et des ressources humaines.

Portée

L’audit a porté sur la structure de gouvernance, les activités de surveillance, les processus et mesures en place pour répondre aux besoins opérationnels, ainsi que la formation, les outils et l’expertise auxquels les BGA ont accès.

Les BGA MINL–DCD et USS–DBMO ont été exclus de la portée de l’audit en raison de leur environnement de travail unique, ainsi que de la nature particulière de leurs activités et de leurs clients.

L’audit a examiné les activités des BGA du 1er avril 2017 au 15 janvier 2019.

Critères

Les critères suivants ont été élaborés à la suite de l’évaluation détaillée des risques :

| Critères | Sous critères |

|---|---|

1.0 : Une structure de gouvernance efficace est en place pour surveiller la mise en œuvre du modèle des BGA. |

|

2.0 : Les besoins opérationnels du Ministère sont satisfaits de manière efficiente, normalisée et uniforme à l’échelle des secteurs. |

|

3.0 : Le Ministère fournit aux employés des BGA la formation, les outils, les conseillers et les renseignements dont ils ont besoin pour accomplir leurs tâches. |

|

Méthodologie

Le présent audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes ainsi qu’à la Politique et la Directive du Conseil du Trésor sur l’audit interne. Ces normes stipulent que l’audit doit être planifié et mené de façon à obtenir la garantie raisonnable que les objectifs de l’audit ont été atteints. Afin de tirer des conclusions par rapport aux objectifs de l’audit, l’équipe a utilisé les méthodes suivantes pour la collecte de données probantes :

- Examen et analyse des documents et politiques pertinents;

- Questionnaire sur la satisfaction des clients;

- Examen et schématisation des processus;

- Entretiens avec les représentants du Ministère;

- Analyse et consolidation des renseignements;

- Autres tests jugés nécessaires.

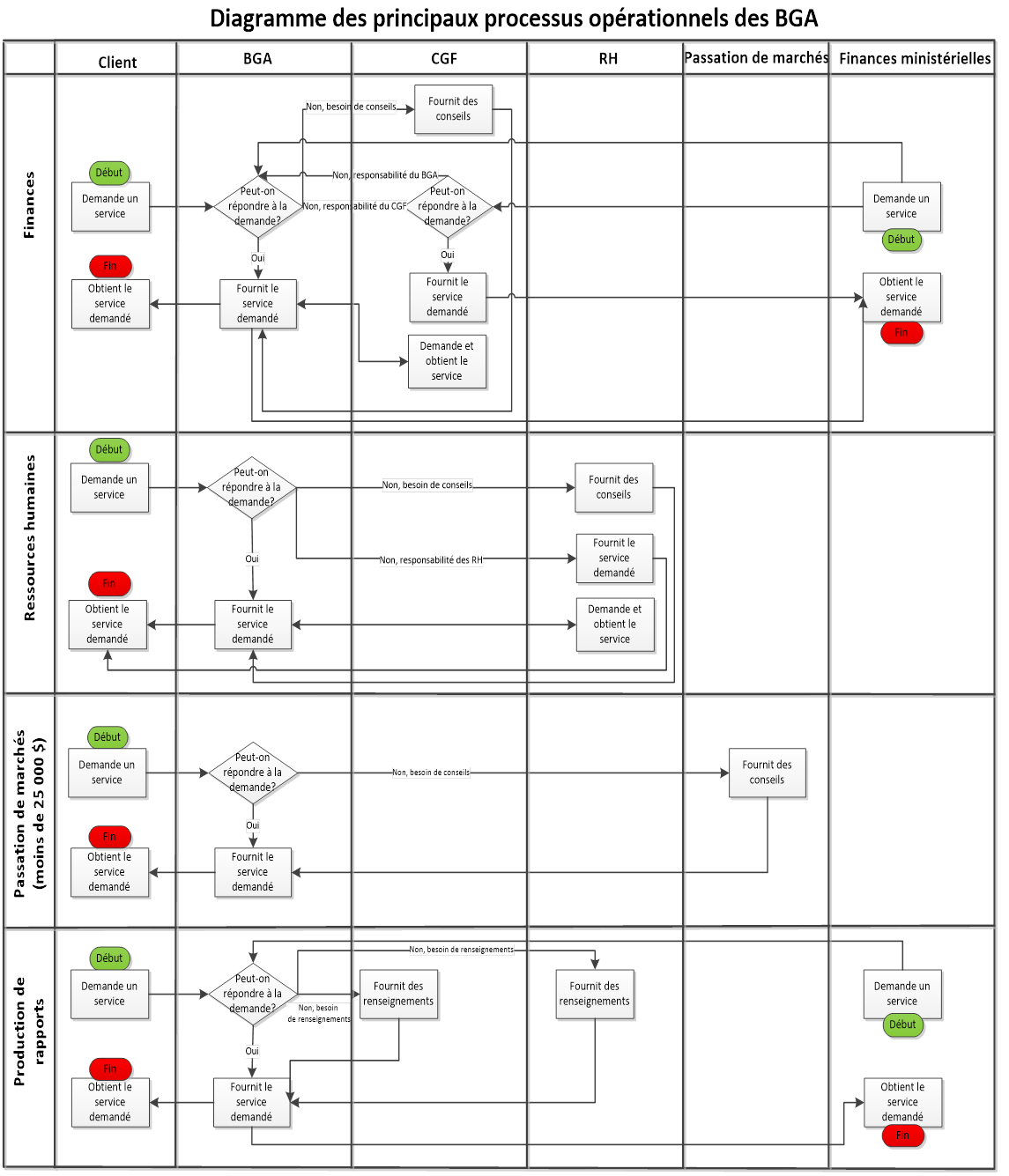

Annexe B : Bureau de gestion des activités – Diagramme des processus opérationnels

Version texte

Annexe B: Bureau de gestion des activités – Diagramme des processus opérationnels

Source: Compilation réalisée par VBD à partir des processus et documents ministériels

Le diagramme illustre quatre processus opérationnels clés du bureau de la gestion des activités (BGA) liées aux finances, aux ressources humaines, à la passation de marchés (moins de 25 000 $) et à la production de rapports. Les rôles du client, BGA, conseiller en gestion financière (CGF), ressources humaines, passation de marchés et des finances ministérielles en relation avec les quatre processus sont illustrés dans ce diagramme.

Finances :

Le processus débute lorsque le client ou les finances ministérielles font une demande de service liée aux finances. Si la demande de service est adressée au BGA et que ce dernier peut directement répondre à la demande, le BGA fournit le service demandé et le processus se termine lorsque le client ou les finances ministérielles reçoivent le service demandé. Si le BGA ne peut pas répondre à la demande parce qu’il a besoin de conseils, des conseils peuvent être fournis par le CGF. Avec les conseils provenant du CGF, le BGA fournit le service demandé et le processus se termine lorsque le client ou les finances ministérielles reçoivent le service demandé. Si le BGA ne peut pas répondre à la demande étant donné que c’est la responsabilité du CGF, le CGF fournit le service demandé et le processus se termine lorsque le client ou les finances ministérielles reçoivent le service demandé. Le CGF peut demander et obtenir un service du BGA. Finalement, les finances ministérielles peuvent demander un service lié aux finances au CGF. Si la demande de service peut être directement répondue par le CGF, le CGF fournit le service demandé et le processus se termine lorsque les finances ministérielles reçoivent le service demandé. Si le CGF ne peut pas répondre à la demande étant donné que c’est la responsabilité du BGA, le BGA fournit le service demandé et le processus se termine lorsque les finances ministérielles reçoivent le service demandé.

Ressources humaines :

Le processus débute lorsque le client fait une demande de service liée aux ressources humaines au BGA. Si la demande de service peut être directement répondue par ce dernier, le BGA fournit le service demandé et le processus se termine lorsque le client reçoit le service demandé. Si le BGA ne peut pas répondre à la demande parce qu’il a besoin de conseils, des conseils peuvent être fournis par les ressources humaines. Avec les conseils provenant des ressources humaines, le BGA fournit le service demandé et le processus se termine lorsque le client reçoit le service demandé. Si le BGA ne peut pas répondre à la demande étant donné que c’est la responsabilité des ressources humaines, les ressources humaines fournissent le service demandé et le processus se termine lorsque le client reçoit le service demandé. Les ressources humaines peuvent aussi demander et obtenir un service du BGA.

Passation de marchés (moins de 25 000 $) :

Le processus débute lorsque le client fait une demande de service par rapport à la passation de marchés (moins de 25 000 $) au BGA. Si la demande de service peut être directement répondue par ce dernier, le BGA fournit le service demandé et le processus se termine lorsque le client reçoit le service demandé. Si le BGA ne peut pas répondre à la demande parce qu’il a besoin de conseils, des conseils peuvent être fournis par le groupe de passation de marchés. Avec les conseils provenant du groupe de passation de marchés, le BGA fournit le service demandé et le processus se termine lorsque le client reçoit le service demandé.

Production de rapports :

Le processus débute lorsque le client ou les finances ministérielles font une demande de service liée à la production de rapports au BGA. Si la demande de service peut être directement répondue par ce dernier, le BGA fournit le service demandé et le processus se termine lorsque le client ou les finances ministérielles reçoivent le service demandé. Si le BGA ne peut pas répondre à la demande, car il besoin de renseignements, des renseignements peuvent être fournis par le CGF ou par les ressources humaines. Avec les renseignements fournis par la CGC ou les ressources humaines, le BGA fournit le service demandé et le processus se termine lorsque le client ou les finances ministérielles reçoivent le service demandé.

Annexe C : Plan d’action de la direction

| Recommandations de l’audit | Plan d’action de la direction | Secteur responsable | Date d’achèvement prévue |

|---|---|---|---|

1. Le dirigeant principal des finances devrait veiller à ce que les rôles et les responsabilités des BGA dans les domaines de la gestion financière, de la passation de marchés et des ressources humaines soient systématiquement et clairement définis et communiqués aux BGA, à leurs clients et aux partenaires fonctionnels; et devrait envoyer des rapports périodiques au Comité de la gestion ministérielle qui lui permettront d’exercer une surveillance et de fournir une orientation adéquate. | La direction accepte la recommandation. Depuis le 10 juin 2019, les services et les employés des BGA ont été intégrés au sein des directions générales afin de clarifier les rôles et les responsabilités, de simplifier les processus, d'améliorer le service à la clientèle et de normaliser les processus et systèmes opérationnels :

Ces changements ont été communiqués à tous les employés et aux équipes de gestion des directions générales, et présentés au Comité de gestion ministérielle. | Sous-ministre adjoint, Planification ministérielle, finances et technologies de l’information, et dirigeant principal des finances | Juin 2019 |

2. Le dirigeant principal des finances devrait accroître le niveau de surveillance des activités des BGA pour s’assurer que les BGA fournissent des services rapides et de qualité visant à appuyer les activités des secteurs, et devrait veiller à ce que les résultats de cette surveillance soient transmis au Comité de la gestion ministérielle. | La direction accepte la recommandation. À la suite des changements entrés en vigueur le 10 juin, les activités antérieurement réalisées par les BGA ont été intégrées aux secteurs fonctionnels responsables de ces activités. La surveillance de la qualité et des délais associés aux activités fait partie des responsabilités des secteurs fonctionnels. La surveillance des fonctions ministérielles continuera d’être assurée par la structure de gouvernance et les comités ministériels existants, comme le Comité de gestion des ressources et le Comité de gestion ministériel. | Sous-ministre adjoint, Planification ministérielle, finances et technologies de l’information, et dirigeant principal des finances | Juin 2019 |

3. Le dirigeant principal des finances devrait mettre en place des mesures pour normaliser et automatiser d’autres processus des BGA afin d’accroître l’uniformité, l’efficacité et l’efficience des processus. | La direction accepte la recommandation. À la suite des changements entrés en vigueur le 10 juin, les activités antérieurement réalisées par les BGA ont été intégrées aux secteurs fonctionnels responsables de ces activités. Leur intégration mènera à la normalisation des activités au sein de chaque secteur fonctionnel. L’automatisation est déjà en cours pour les activités de prévision salariale, les engagements et les réservations de fonds. D’autres initiatives d’automatisation seront mises en place progressivement là où l’automatisation est considérée comme améliorant la cohérence, l’efficacité et l’efficience. | Sous-ministre adjoint, Planification ministérielle, finances et technologies de l’information, et dirigeant principal des finances | Septembre 2019 Juin 2019 |