Audit de la mise en œuvre de l’initiative des services d’appui sur le terrain

Rapport final

Affaires mondiales Canada

Bureau du dirigeant principal de l’audit

Date de dépôt

Décembre 2019

Table des matières

Symboles et acronymes

- ACDI

- Agence canadienne de développement international

- DPD

- Direction générale des opérations d’aide internationale

- DPI

- Direction du processus de programmation et de la coordination de l’aide internationale

- LGFP

- Loi sur la gestion des finances publiques

- FAQ

- Foire aux questions

- SAT

- Services d’appui sur le terrain

- FSSP

- Projet de services d’appui sur le terrain

- AMC

- Affaires mondiales Canada

- UAP

- Unité d’appui au programme

- SCM

- Planification ministérielle, finances et technologies de l’information (Dirigeant principal des finances)

- SGC

- Services à la passation de marchés — Développement

- SGD

- Direction générale de la gestion des subventions et des contributions

Sommaire

Conformément au Plan d’audit axé sur le risque pour 2017-2020 d’Affaires mondiales Canada, qui a été approuvé, le Bureau du dirigeant principal de l’audit a mené un audit de la mise en œuvre des Services d’appui sur le terrain (SAT). L’objectif de l’audit était de déterminer si un cadre de gestion était en place pour assurer une mise en œuvre et une gestion efficaces des services d’appui sur le terrain.

Pourquoi est-ce important?

Afin de respecter les engagements en matière de développement et obtenir des résultats, les programmes bilatéraux comptent sur des services d’appui sur le terrain externalisés, qui comprennent des services d’expert-conseil, des services de soutien administratif et de soutien logistique. Par le passé, les Unités d’appui aux programmes (UAP) étaient l’instrument utilisé par la plupart des programmes de développement bilatéraux pour ces services. La gestion des UAP présentait d’importants risques pour le Ministère, y compris les risques de non-conformité à la Loi sur la gestion des finances publiques (LGFP) et le risque de créer des relations employeur-employé entre le personnel des UAP ou des entrepreneurs et le gouvernement du Canada. Pour s’attaquer à ces risques, le Ministère a élaboré et mis en œuvre un nouveau mécanisme d’exécution appelé unités de « services d’appui sur le terrain » (SAT) dans l’espoir que les nouvelles unités offriraient une approche plus cohérente, robuste et sans lien de dépendance pour la prestation des services d’appui sur le terrain.

Après avoir exploré différents modèles de mise en œuvre pour les projets de services d’appui sur le terrain (PSAT), le Ministère a décidé que tous les programmes bilatéraux utiliseraient les services d’organismes d’exécution sélectionnés par voie concurrentielle au moyen d’un appel d’offres international. On prévoyait que ce modèle standardisé permettrait au Ministère d’optimiser les ressources, de tirer parti de la capacité du secteur privé, et de mettre en œuvre une approche sans lien de dépendance pour éviter les problèmes de conformité à la LGFP et les relations employeur-employé qui sont endémiques dans le modèle des UAP. Au moment de l’audit, 18 contrats de SAT avaient été conclus, pour une valeur totale de 161 M$.

Étant donné les risques présentés par le modèle précédent, l’importance des services de soutien pour les programmes bilatéraux sur le terrain et l’enveloppe financière en jeu, il est crucial qu’un cadre de gestion efficace et adéquat soit en place pour faire en sorte que les objectifs du modèle de prestation des SAT soient atteints dans l’ensemble du Ministère.

Points examinés

L’audit a porté sur les cadres de gestion en place pour mettre en œuvre et gérer les SAT au niveau du Ministère (l’« initiative des SAT ») et au niveau des projets (« projets de SAT » ou « PSAT »).

Dans le cadre de l’audit, on a sélectionné sept PSAT en vue d’un examen détaillé, dont trois pour un examen sur le terrain.

Constatations

L’audit a permis de conclure que, même si certains aspects d’un cadre de gestion étaient en place pour assurer la mise en œuvre et la gestion efficaces des services d’appui sur le terrain, certains domaines ont besoin d’améliorations. Les objectifs stratégiques, ainsi que les rôles et responsabilités, étaient clairement définis et compris par les principaux intervenants. De plus, les services étaient fournis conformément aux conditions du contrat et la portée des services était généralement bien comprise par les deux parties.

Les points à améliorer sont les suivants. En premier lieu, la mise en œuvre des SAT n’était pas appuyée par un plan opérationnel officiel et la responsabilité de la supervision de l’initiative des SAT n’avait pas été assigné. Deuxièmement, il faut davantage de lignes directrices et de formation pour appuyer les chefs d’équipe des projets de SAT, ainsi que davantage d’activités de surveillance des contrats. Le renforcement de ces éléments contribuerait à faire en sorte que chaque projet de SAT soit géré conformément aux modalités du contrat, qui ont été conçues pour protéger le Ministère des risques associés au modèle précédent, et appuierait la mise en œuvre de la prochaine phase des services d’appui sur le terrain.

Recommandations

Les recommandations suivantes ont été formulées à la lumière des conclusions de l’audit :

- Le directeur général de la Direction générale des opérations d’aide internationale devrait assumer la responsabilité de la supervision de l’initiative des SAT.

- Le directeur général de la Direction générale des opérations d’aide internationale, en collaboration avec les sous-ministres adjoints des secteurs géographiques, devrait préparer et mettre en œuvre un plan opérationnel officiel pour la prochaine phase de l’initiative des SAT qui définit clairement les rôles et les responsabilités, les jalons, l’affectation des ressources et les stratégies de gestion du risque.

- Le directeur général de la Direction générale des opérations d’aide internationale, en consultation avec le dirigeant principal des finances, devrait :

- Élaborer des lignes directrices claires pour la gestion des projets de SAT qui répondent aux besoins des clients et les communiquer;

- Préparer et donner une formation au personnel de programme géographique participant à la gestion des projets de SAT.

- Les sous-ministres adjoints des secteurs géographiques, en consultation avec le dirigeant principal des finances, devraient s’assurer que les besoins liés au programme sont évalués rigoureusement et remis en question, afin de veiller à ce que chaque contrat lié à un projet de services d’appui sur le terrain corresponde aux besoins réels en matière de programmes et tienne compte de l’optimisation des ressources.

- Le dirigeant principal des finances, en consultation avec les sous-ministres adjoints des secteurs géographiques et le directeur général de la Direction générale des opérations d’aide internationale, devrait veiller à ce que le contrat relatif au projet de services d’appui sur le terrain soit souple et qu’il puisse être adapté aux besoins changeants des programmes.

- Les sous-ministres adjoints des secteurs géographiques devraient s’assurer que :

- Les chefs d’équipes des projets de SAT suivent la formation requise sur les SAT;

- Le personnel d’AMC limite sa participation au recrutement de membres du personnel pour les PSAT et à l’approvisionnement en services techniques d’une manière compatible avec une relation sans lien de dépendance;

- L’utilisation de spécialistes techniques est appuyée par une planification du travail et une gestion du rendement adéquates;

- Les PSAT font l’objet d’une surveillance pour veiller à ce qu’ils soient gérés conformément aux modalités du contrat et d’une manière qui témoigne d’une diligence raisonnable.

Énoncé de conformité

Cet audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes de même qu’à la Politique et à la Directive du Conseil du Trésor sur la vérification interne, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité. Les procédés d’audit appliqués et les éléments de preuve recueillis sont suffisants et appropriés pour étayer l’exactitude des constatations et des conclusions et pour fournir un niveau d’assurance correspondant à un audit. Les constatations et les conclusions reposent sur une comparaison entre les conditions qui existaient au moment de l’audit et les critères d’audit préétablis convenus avec la direction. Elles ne s’appliquent qu’à l’entité examinée pour la période visée par l’audit.

1. Contexte

L’audit de la mise en œuvre des Services d’appui sur le terrain (SAT) a été sélectionné dans le Plan d’audit axé sur les risques 2017-2020 d’Affaires mondiales Canada, qui été recommandé pour approbation par le Comité d’audit ministériel le 11 avril 2017 et par la suite approuvé par le sous-ministre. L’objectif de cet audit était de déterminer si un cadre de gestion était en place pour assurer une mise en œuvre et une gestion efficaces des services d’appui sur le terrain.

Services d’appui sur le terrain

Afin de respecter les engagements en matière de développement et obtenir des résultats, les programmes bilatéraux de l’ancienne Agence canadienne de développement international (ACDI) comptaient sur des services d’appui sur le terrain externalisés. Par le passé, les Unités d’appui aux programmes (UAP) fournissaient ces services, qui consistaient principalement en contrats pour les services d’experts en la matière pour appuyer le personnel de programmes, ainsi qu’en des services administratifs et logistiques (c.-à-d. services de transport et bureaux).

Bien que les UAP aient joué un rôle essentiel à l’atteinte de résultats de développement dans les pays bénéficiaires, elles n’ont pas été mises en œuvre de manière uniforme en ce qui concerne la manière dont les contrats ont été attribués et la manière dont elles ont été gérées et administrées, entraînant d’importants défis au niveau de la cohérence. Plus important encore, le modèle des UAP présentait deux risques majeurs pour le Ministère :

- Le risque de non-conformité à la Loi sur la gestion des finances publiques ainsi qu’aux Modalités relatives à l’aide au développement international, lorsque des fonds étaient transférés à des UAP sans contrat;

- Le risque de création de relations employeur-employé entre le personnel des UAP ou des entrepreneurs et le gouvernement du Canada.

Pour faire face à ces risques, le Ministère a décidé d’élaborer une approche plus cohérente, robuste et sans lien de dépendance pour la prestation des services de soutien sur le terrain, appelée Services de soutien sur le terrain (SAT). On a par la suite élaboré un cadre de gestion des SAT qui décrit les exigences communes à tous les projets de SAT, ainsi qu’un ensemble d’options souples qui permet aux programmes-pays d’adapter leurs projets de SAT à leurs besoins. En 2012, le président de l’ACDI a approuvé le cadre de gestion des SAT en s’attendant à ce que toutes les UAP soient fermées et à ce que les PSAT soient mis en œuvre d’ici le 31 décembre 2013. Cette date limite a par la suite été reportée au 31 décembre 2016.

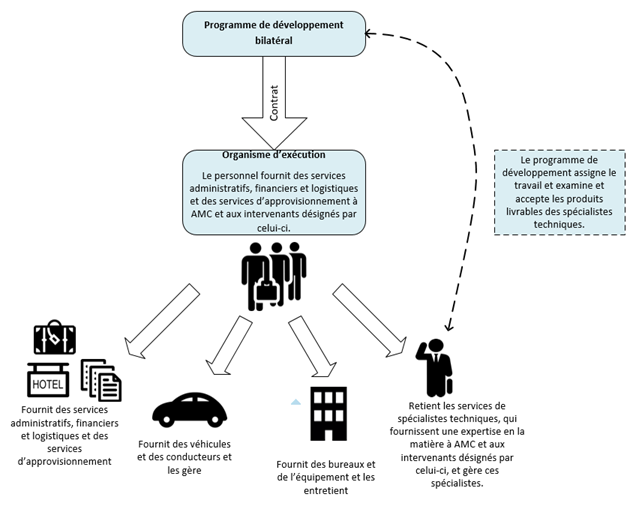

À la suite de la fusion, la haute direction a décidé que tous les PSAT seraient mis en œuvre par des organismes d’exécutions sélectionnés par l’intermédiaire d’un processus concurrentiel, au moyen d’un modèle de contrat de service standardisé. Ce nouveau modèle a remplacé l’ensemble d’options souples décrites précédemment dans le Cadre de gestion des SAT. Ainsi, il a été décidé que tous les programmes bilatéraux nécessitant des services d’appui sur le terrain devraient lancer une demande de propositions internationale pour sélectionner un organisme d’exécution. Par l’intermédiaire du projet de SAT, l’organisme d’exécution est censé obtenir des services de spécialistes techniques et fournir des connaissances et une expertise locales, ainsi que des services administratifs et logistiques pour appuyer les activités du Ministère liées à l’Aide publique au développement (APD) sur le terrain. Le modèle est illustré à la figure 1 ci-dessous.

Version texte

- Programme de développement bilatéral

- Contrat

- Organisme d’exécution : le personnel fournit des services administratifs, financiers et logistiques et des services d’approvisionnement à AMC et aux intervenants désignés par celui-ci

- Fournit des services administratifs, financiers et logistiques et des services d’approvisionnement

- Fournit des véhicules et des conducteurs et les gère

- Fournit des bureaux et de l’équipement et les entretient

- Retient les services de spécialistes techniques, qui fournissent une expertise en la matière à AMC et aux intervenants désignés par celui-ci, et gère ces spécialistes

- Le programme de développement assigne le travail et examine et accepte les produits livrables des spécialistes techniques.

On s’attendait à ce que ce modèle standard permette au Ministère de mieux optimiser les ressources, de tirer parti de la capacité du secteur privé, et de mettre en œuvre une approche sans lien de dépendance pour éviter les problèmes de conformité à la LGFP et les relations employeur-employé qui sont endémiques dans les UAP.

Le modèle de contrat des PSAT comprend les catégories de coûts suivantes :

- Coûts fixes :

- Frais liés au personnel : Le coût du personnel de l’organisme d’exécution affecté au projet de SAT, comme un gestionnaire de projet, un coordonnateur de projet et un agent des finances.

- Coûts liés aux services : Le coût des bureaux, de l’équipement et des services de transport.

- Coûts payés selon l’utilisation :

- Spécialistes techniques : Spécialistes contractuels qui fournissent des conseils et une expertise en la matière;

- Taux de majoration administratif sur les services des spécialistes techniques : Un taux de majoration appliqué à l’enveloppe des spécialistes techniques. Le taux fait partie de la proposition de l’expert-conseil;

- Dépenses remboursables : Dépenses approuvées préalablement comme des frais de déplacement et de subsistance, des frais de communications liés au projet, des frais de traduction et d’interprétation, l’essence pour le transport et les fournitures de bureau.

En ce qui concerne les frais liés au personnel et les coûts liés aux services, le contrat indique des frais mensuels fixes devant être payés par le programme bilatéral, sans égard à l’utilisation de ces services. Le contrat présente aussi des spécificités comme les postes des membres du personnel et le nombre et le type de véhicules requis, les locaux à bureau et le type d’équipement. Les coûts qui sont payés à l’utilisation sont établis par le programme bilatéral sous forme d’enveloppes pour la durée du contrat, et leur coût réel peut varier considérablement d’un mois à l’autre.

Dans le cadre de l’initiative des SAT, la ministre du Développement international a approuvé la création d’unités de SAT pour 22 programmes bilatéraux; à ce jour, 18 des 22 contrats initiaux de SAT (totalisant 161 millions de dollars) ont été signés (voir l’Annexe C). Tous les contrats signés sont conformes à la structure de contrat ci-dessus, à l’exception des PSAT de la Colombie, de la Cisjordanie et de Gaza, qui n’incluent pas le coût des bureaux, de l’équipement et des services de transport.

Le coût estimatif total pour chaque PSAT varie en fonction des conditions particulières à chaque emplacement, y compris les coûts de location des bureaux et les indices relatifs aux coûts locaux. De même, la proportion des dépenses inscrites au budget allouée à chaque catégorie de coûts varie considérablement, en fonction des besoins du programme et de la proposition de l’organisme d’exécution. Par exemple, les frais liés au personnel de l’organisme d’exécution pourraient représenter de 15 à 47 % du total des dépenses inscrites au budget. Les contrats de SAT ont une durée de cinq à sept ans. Cinq des 18 contrats de SAT signés arriveront à échéance en 2021-2022.

Principaux intervenants

La Direction générale des opérations de l’aide internationale (DPD) et la Direction générale de la gestion des subventions et des contributions (SGD) sont responsables de coordonner l’initiative des SATNote de bas de page 1. Au sein de DPD, l’unité de la Direction du processus de programmation et de la coordination de l’aide internationale (DPI) est responsable de la coordination horizontale, de la promotion de l’échange d’information et de l’apprentissage auprès des programmes et est chargée d’assurer la cohérence dans l’ensemble des projets de SAT. Selon StrategiaNote de bas de page 2, les engagements de DPD comprennent ce qui suit :

- Rationalisation, simplification et harmonisation accrues ou stratégies relatives aux programmes d’aide internationale

- Amélioration des outils et de la formation fournis au personnel de l’aide internationale

- Amélioration des politiques et des directives relatives aux opérations d’aide internationale d’Affaires mondiales Canada;

- Amélioration du suivi et des rapports sur les investissements d’Affaires mondiales Canada dans l’aide internationale.

Les Services à la passation de marchés – Développement (SGC) gèrent le processus de passation de marchés, fournissent des conseils et assurent la supervision de toutes les activités de passation de marchés pour les fonds de subventions et contributions destinés au développement international. Une fois qu’un contrat est signé, SGC a la responsabilité de rencontrer l’organisme d’exécution pour s’assurer que les modalités du contrat sont clairement comprises.

Chaque programme de pays en développement est responsable de la mise en œuvre et de la gestion de ses PSAT en tant qu’autorité contractante du projet. Il incombe aux programmes de développement de définir leurs besoins et leur budget pour un projet de SAT, de réaliser l’évaluation des soumissionnaires, et de signer le contrat avec l’organisme d’exécution sélectionné. Ils sont aussi responsables de la gestion du contrat subséquent.

2. Observations et recommandations

La présente section expose les principales constatations et observations reposant sur l’examen de la documentation, des entrevues avec des intervenants, la revue des dossiers et des visites sur place. Les constatations de l’audit sont divisées en quatre thèmes généraux : Devoirs de reddition de comptes, rôles et responsabilités; orientation et plans stratégiques; orientation, outils et formation; et gestion des contrats liés aux SAT. Une description détaillée des critères d’audit figure à l’Annexe B.

2.1 Devoirs de reddition de comptes, rôles et responsabilités

Dans le cadre de l’audit, on s’attendait à ce que les devoirs de reddition de comptes, les rôles et les responsabilités pour la passation de marchés et la gestion de l’initiative des SAT soient clairement définis et communiqués. L’audit comprenait un examen de la documentation et des entrevues avec des intervenants. L’audit a permis de conclure que les devoirs de reddition de comptes, les rôles et les responsabilités relatifs au processus de passation de marchés et à la gestion des contrats étaient clairement définis et communiqués. De plus, pour une nouvelle initiative comme les SAT, l’équipe d’audit s’attendait à ce qu’une fonction de supervision soit exercée pour veiller à ce que le modèle permette de réaliser les objectifs prévus (atténuer les risques liés aux UAP) et à ce que les programmes le mettent en œuvre correctement et uniformément à l’échelle du Ministère. Toutefois, l’audit a permis de conclure que la responsabilité de la supervision de l’initiative des SAT du Ministère n’avait pas été assignée.

L’audit a permis de constater que les rôles et responsabilités liés aux contrats pour l’unité des Services à la passation de marchés — Développement et pour les programmes de développement bilatéraux sont clairement définis dans les politiques et procédures ministérielles. SGC fournit des conseils et supervise toutes les activités de passation de marchés liées aux fonds de contributions et de subventions pour le développement international. Les programmes de développement bilatéraux sont chargés de définir leurs besoins en matière de services d’appui sur le terrain, d’établir la portée des services et d’évaluer les soumissionnaires.

À la suite de la signature du contrat, les programmes bilatéraux sont responsables de la gestion de leur PSAT respectif. Les rôles et responsabilités des programmes de développement bilatéraux et de l’organisme d’exécution sont clairement définis dans le contrat relatif au PSAT. L’organisme d’exécution fournit un soutien logistique et achète les services de spécialistes techniques et autres services, selon les demandes du programme de développement. L’organisme d’exécution est également responsable de la gestion administrative et contractuelle des spécialistes techniques. À titre de responsable technique, le programme de développement est responsable de présenter des demandes de services reposant sur les besoins, de surveiller la prestation des services, d’évaluer le rendement du projet, ainsi que d’examiner et d’approuver les dépenses. Des entrevues réalisées avec des membres du personnel d’AMC et des organismes d’exécution sur le terrain ont confirmé que les rôles et responsabilités sont généralement clairs et compris. Durant la mise en œuvre, la Direction du processus de programmation et de la coordination de l’aide internationale (DPI) assure la coordination horizontale, fait la promotion de l’échange d’information et de l’apprentissage entre les programmes. DPI gère une page intranet sur les SAT (« wiki ») et préside le comité de coordination des SAT. Toutefois, la composition de ce comité est au niveau des employés et il n’a pas de pouvoir décisionnel.

L’audit a permis de constater que la fonction de supervision attendue n’avait pas été assignée et que des activités de supervision n’étaient pas menées. Par exemple, l’équipe d’audit n’a pas trouvé d’éléments probants indiquant que la haute direction avait été informée de l’état d’avancement de la mise en œuvre des SAT, y compris le retard qui a eu lieu et son incidence sur les programmes de développement. Une fonction de supervision efficace contribuerait aussi à garantir une approche uniforme en matière de gestion, y compris la prise de décisions en temps opportun sur les questions et activités de mise en œuvre. Cela permettrait également de garantir que le modèle optimise les ressources et qu’il atténue les risques organisationnels, comme prévu.

Comme il a été mentionné précédemment, le devoir de reddition de comptes en ce qui concerne la supervision est important pour assurer que le nouveau modèle de SAT réalise les objectifs escomptés en matière d’atténuation des risques organisationnels présentés par les UAP.

En outre, étant donné que la mise en œuvre du modèle représente un changement opérationnel important pour les programmes bilatéraux, la supervision est importante pour garantir qu’il est mis en œuvre et géré de manière uniforme dans l’ensemble des programmes géographiques. De plus, étant donné que le modèle des SAT n’a pas encore fait ses preuves, la supervision contribuerait à garantir que l’information et les leçons retenues sont recueillies, pour éclairer la prise de décisions future compte tenu de l’intention de mettre en œuvre une phase II du modèle.

S’appuyant sur les engagements actuels de DPD mentionnés précédemment, en particulier son engagement à suivre les investissements liés à l’aide internationale d’AMC et à en faire rapport, la DPD serait logiquement en mesure d’assumer la supervision de l’initiative des SAT.

Recommandation 1

Le directeur général de la Direction générale des opérations d’aide internationale devrait assumer la responsabilité de la supervision de l’initiative des SAT.

2.2 Objectifs stratégiques et planification opérationnelle

Le modèle des SAT a été conçu pour être une solution contractuelle à mettre en œuvre à l’échelle du Ministère pour atténuer les risques ministériels présentés par le modèle des UAP. La conversion des UAP aux PSAT constitue un changement opérationnel important pour les programmes de développement, qui fait appel à des ressources considérables et à une multitude d’intervenants. En conséquence, l’audit s’attendait à ce que les objectifs stratégiques de l’initiative soient clairement définis et communiqués.

L’équipe d’audit a réalisé des entrevues avec des intervenants ministériels et a examiné des documents stratégiques et de planification, des documents décisionnels et des communications. L’audit a permis de constater que les objectifs stratégiques de l’initiative des SAT ont été définis dans plusieurs documents, comme des mémoires au ministre. L’audit a également permis de conclure que ces objectifs stratégiques ont été communiqués par l’intermédiaire de présentations à des comités ministériels et de documents d’orientation fournis aux intervenants. En outre, DPI assume la présidence des réunions de coordination des SAT depuis janvier 2018, comme mécanisme pour la communication et l’échange d’information entre les chefs d’équipe des projets de SAT. Des entrevues avec des intervenants ministériels ont permis de confirmer que les objectifs stratégiques de l’initiative des SAT avaient été communiqués et qu’ils sont généralement bien compris.

On s’attendait aussi à ce qu’un plan opérationnel soit élaboré pour aider à atteindre les objectifs de l’initiative des SAT. Un plan opérationnel devrait comprendre des objectifs opérationnels, des rôles et des responsabilités définis, les ressources affectées, les risques cernés et les mesures d’atténuation, des échéanciers et des exigences relatives à l’achèvement. Toutefois, la mise en œuvre des SAT n’était pas appuyée par un plan opérationnel officiel.

En 2012, un cadre de gestion des SAT a été élaboré pour répondre aux principaux risques associés au modèle des UAP et décrivait la transition à l’octroi de marchés de service à valeur entière à des organismes d’exécution sélectionnés par voie concurrentielle. Ce document ayant été élaboré pour sélectionner le nouveau modèle, présentait les exigences pour le modèle comme des organismes d’exécution sélectionnés par voie concurrentielle, et proposait des options pour l’approvisionnement et la passation de marchés. En 2014, à la suite de la fusion du Ministère, on a préparé un document sommaire sur la conversion des UAP aux SAP qui présentait un plan pour coordonner la conversion. Le plan comprenait le but de l’initiative, ses objectifs, les jalons et les exigences relatives à l’achèvement. Toutefois, ce plan n’a pas été approuvé officiellement ni utilisé. Jusqu’à maintenant, aucun plan opérationnel n’a été préparé.

La planification opérationnelle est cruciale pour appuyer la réalisation des objectifs stratégiques en temps opportun. Comme il a été mentionné précédemment, la transition complète au modèle des SAT était censée être achevée au plus tard le 31 décembre 2016. Toutefois, les 22 PSAT approuvés n’ont pas tous été mis en œuvre avant cette date, comme prévu, et trois contrats de SAT ne sont pas encore signés. Même si des programmes ont conclu des contrats de service individuels à titre de mesures provisoires, ce retard a eu une incidence sur les opérations des programmes. En particulier, des entrevues menées auprès de membres du personnel des programmes ont indiqué que le retard avait une incidence sur la capacité des programmes à surveiller les résultats des projets sur le terrain, à contribuer au dialogue sur les politiques et à planifier les programmes de manière stratégique.

Étant donné l’importance de l’appui sur le terrain pour les programmes de développement et l’arrivée à échéance imminente de certains PSAT, un plan opérationnel officiel devra être préparé pour assurer la mise en œuvre efficace et en temps opportun de la deuxième phase des PSAT. Cela est particulièrement important étant donné le temps requis pour obtenir l’approbation ministérielle, la complexité des processus de passation de marchés, les nombreux intervenants concernés et le niveau d’effort requis.

Recommandation 2

Le directeur général de la Direction générale des opérations d’aide internationale, en collaboration avec les sous-ministres adjoints des secteurs géographiques, devrait préparer et mettre en œuvre un plan opérationnel officiel pour la prochaine phase de l’initiative des SAT qui définit clairement les rôles et les responsabilités, les jalons, l’affectation des ressources et les stratégies de gestion du risque.

2.3 Orientation, outils et formation

L’équipe d’audit s’attendait à ce que les programmes bilatéraux reçoivent l’orientation, le soutien, les outils et la formation nécessaires pour gérer leurs projets de SAT conformément aux modalités du contrat. L’audit a examiné les directives, les outils et les documents de formation disponibles et a mené des entrevues auprès de membres du personnel et de la direction du Ministère et a permis de conclure qu’il fallait davantage d’orientation et de formation.

À la suite de la signature du contrat de SAT, chaque programme assigne un agent de projet en tant que chef d’équipe du projet pour gérer le contrat. L’audit a permis de conclure que DPI avait élaboré certains documents d’orientation pour appuyer les chefs d’équipe de projet en ce qui concerne leurs responsabilités de gestion de contrat. DPI gère une page Intranet (« wiki ») consacrée aux PSAT, qui comprend des ressources comme un document sur les rudiments des SAT et une Foire aux questions (FAQ). Ces documents portent sur des sujets comme la façon de recruter des spécialistes techniques, qui peut utiliser des services de transport, et la manière de gérer le rendement des spécialistes techniques. Le personnel de programme peut aussi consulter DPI, SGC, et les Services juridiques pour des questions particulières. De plus, des directives ponctuelles sont fournies dans le cadre des réunions de coordination des SAT. Les présentations PowerPoint et le procès-verbal de la réunion de coordination des SAT sont mis à la disposition du personnel de programme par l’intermédiaire de la page Wiki. Des entrevues ont indiqué que le personnel de programme trouve que les réunions de coordination des SAT constituent une tribune utile pour mettre en commun des pratiques exemplaires et des leçons retenues. Toutefois, les membres du personnel de programme ont exprimé le besoin d’avoir davantage d’orientation et de soutien pour les aider à gérer leurs projets de SAT. Par exemple, il existe peu de directives indiquant dans quelle mesure les programmes devraient examiner les feuilles de temps des spécialistes techniques et évaluer leur rendement. Effectivement, au moyen d’un examen de la documentation, l’équipe d’audit a conclu que la plupart des directives n’étaient pas suffisamment détaillés. Une partie de la documentation, comme le document présentant la FAQ, était en train d’être mise à jour et améliorée au moment de l’audit.

De plus, l’équipe d’audit a constaté que le Ministère n’offre aucune formation sur les SAT aux agents de projet en ce moment. Toutefois, DPI élabore actuellement une formation pour appuyer les chefs d’équipe de projet et les utilisateurs des PSAT. Une charte de projet pour le module de formation décrivant les besoins des clients, les principaux enjeux, les ressources, et le groupe cible pour la formation a été préparée.

Comme il a été mentionné, un des risques du modèle des UAP était le manque d’uniformité dans sa mise en œuvre à l’échelle des programmes géographiques. Étant donné la mobilité du personnel de programme du Ministère et le niveau d’effort requis pour gérer un PSAT, ainsi que la spécificité du contrat de SAT, il est important que les outils et les directives soient complets, à jour et facilement accessibles pour appuyer la gestion efficace et uniforme des projets de SAT.

Recommandation 3

Le directeur général de la Direction générale des opérations d’aide internationale, en consultation avec le dirigeant principal des finances, devrait :

- Élaborer des lignes directrices claires pour la gestion des projets de SAT qui répondent aux besoins des clients et les communiquer;

- Préparer et donner une formation au personnel de programme géographique participant à la gestion des projets de SAT.

2.4 Gestion des contrats liés aux SAT

2.4.1 Optimisation des ressources

L’équipe d’audit s’attendait à ce que les services des organismes d’exécution soient fournis conformément aux modalités du contrat et d’une manière qui démontre l’optimisation des ressources. L’équipe d’audit a examiné la documentation, effectué un cheminement-témoin durant une visite sur place et interviewé des membres du personnel du Ministère, d’organismes d’exécution et de gestion. L’équipe d’audit a constaté que les services étaient fournis de manière généralement satisfaisante. Toutefois, des services étaient sous-utilisés.

Le personnel et les services (bureaux, équipement et transport), qui constituent des coûts fixes décrits dans chaque contrat relatif à un PSAT, reposent sur les besoins cernés par le programme bilatéral. De plus, le contrat comprend également des dépenses pour des services qui sont payés selon l’utilisation réelle (p. ex. spécialistes techniques et coûts remboursables).

L’équipe d’audit a constaté que les bureaux et les meubles, les véhicules et l’équipement respectaient les modalités du contrat dans les trois projets de SAT visités. En outre, des spécialistes techniques avaient été recrutés et un soutien logistique et administratif était fourni lorsque les programmes en faisaient la demande. Des entrevues avec des membres du personnel de programme et de gestion ont indiqué qu’ils étaient généralement satisfaits des services fournis par leur PSAT.

Toutefois, en examinant les dépenses financières, l’équipe d’audit a remarqué qu’il y avait un écart considérable entre le niveau de mise en œuvre de chaque projet de SAT et son taux d’utilisation des dépenses. Cela était principalement attribuable à la faible utilisation des spécialistes techniques et aux dépenses connexes. Néanmoins, les programmes engageaient tout de même des coûts fixes pour le personnel de l’organisme d’exécution, les bureaux et l’équipement. Dans les sept PSAT examinés par l’équipe d’audit, les coûts fixes représentaient entre 55 et 83 % des demandes de remboursement de dépenses présentées par les organismes d’exécution en 2018-2019. Cela indique que les ressources ne sont pas pleinement optimisées.

De plus, l’équipe d’audit a constaté que les bureaux et l’équipement étaient sous-utilisés, en raison du faible nombre de spécialistes techniques qui travaillaient en même temps. De plus, des entrevues ont révélé que les spécialistes techniques travaillent souvent de leurs bureaux personnels et utilisent de l’équipement personnel (c.-à-d. téléphones cellulaires et ordinateurs portables).

Cette sous-utilisation des services liés aux SAT était attribuable à une combinaison des facteurs suivants :

- Un manque de rigueur dans l’évaluation des besoins par le programme (c.-à-d. reproduction de la structure des UAP);

- Un changement des besoins et priorités des programmes au fil du temps;

- Retard dans la mise en œuvre des PSAT; et

- Absence de planification efficace en ce qui concerne les besoins en spécialistes techniques.

Comme il a été mentionné précédemment, des coûts fixes, comme les frais liés au personnel des organismes d’exécution et les frais de déplacement, sont établis dans le contrat, y compris des spécificités comme les postes et le nombre ainsi que le type de véhicules requis. À la suite de la signature du contrat, le programme bilatéral n’est pas en mesure d’augmenter ou de réduire le nombre de membres du personnel ou de véhicules si ses besoins changent durant la période de mise en œuvre. Compte tenu de la durée pluriannuelle des contrats liés aux PSAT et la nature dynamique des programmes de développement, il est important que la structure de contrat soit suffisamment flexible pour permettre aux programmes de l’adapter à leurs besoins.

Recommandation 4

Les sous-ministres adjoints des secteurs géographiques, en consultation avec le dirigeant principal des finances, devraient s’assurer que les besoins liés au programme sont évalués rigoureusement et remis en question, afin de veiller à ce que chaque contrat lié à un projet de services d’appui sur le terrain corresponde aux besoins réels en matière de programmes et tienne compte de l’optimisation des ressources.

Recommandation 5

Le dirigeant principal des finances, en consultation avec les sous-ministres adjoints des secteurs géographiques et le directeur général de la Direction générale des opérations d’aide internationale, devrait s’assurer que le contrat relatif au projet de services d’appui sur le terrain soit souple et qu’il puisse être adapté aux besoins changeants des programmes.

2.4.2 Pratiques de gestion

L’équipe d’audit s’attendait à ce que les contrats liés aux SAT soient gérés conformément aux modalités du contrat et d’une manière qui démontre la diligence raisonnable et l’optimisation des ressources et qui protège contre les risques ministériels présentés par le modèle des UAP.

Portée des services

La portée des services de chaque PSAT est définie dans le contrat et détaillée avec plus de précisions dans un Manuel des pratiques administratives, qui est préparé par l’organisme d’exécution et approuvé par le programme. En se fondant sur un examen de la documentation et sur des entrevues, l’équipe d’audit a constaté que la portée des services était bien comprise par les deux parties. Toutefois, l’équipe d’audit a observé des cas où le personnel ou les spécialistes techniques de l’organisme d’exécution exécutaient à l’occasion des fonctions et des activités qui sont la responsabilité du personnel ministériel et qui sont financées par des fonds de Fonctionnement et Entretien. Par exemple, le personnel des PSAT a participé au recrutement de personnel de mission, et des spécialistes techniques ont mené des activités de communications au nom de la mission. L’équipe d’audit a aussi recensé un cas où l’enveloppe financière des spécialistes techniques a été utilisée pour rémunérer des experts-conseils qui n’étaient pas gérés par l’organisme d’exécution ou dont les services n’avaient pas été achetés par celui-ci, mais par une organisation partenaire. Cela devrait être clarifié dans les lignes directrices et dans la formation à l’intention du personnel de programme.

De plus, les projets de SAT sont conçus pour appuyer le mandat général d’aide internationale du Ministère. Même si chaque PSAT est géré par un programme de développement bilatéral, les services fournis par l’organisme d’exécution sont censés être accessibles à tous les programmes d’aide internationale, comme le Programme pour la stabilisation et les opérations de paix et le Fonds canadien d’initiatives locales (FCIL). Des entrevues ont indiqué qu’il existe un manque de clarté concernant qui peut accéder à ces services, en particulier si les SAT peuvent ou non fournir du soutien au FCIL et à des partenaires locaux. Le fait de clarifier les utilisateurs admissibles des services fournis par les PSAT peut contribuer à accroître l’utilisation des services, ce qui pourrait améliorer les résultats des programmes du Ministère et accroître l’optimisation des ressources.

L’équipe d’audit a relevé un cas où le programme bilatéral était au courant de la faible utilisation de ses services liés au PSAT, en particulier l’enveloppe des spécialistes techniques, et a déployé des efforts considérables pour en accroître l’utilisation. Plus précisément, le chef d’équipe du programme a mené des activités de sensibilisation et de communication auprès de partenaires locaux et des programmes de développement admissibles pour faire connaître les services fournis par le PSAT et encourager leur utilisation. L’équipe d’audit a constaté qu’il s’agissait d’une bonne pratique pour maximiser les avantages du PSAT étant donné que le contrat ne pouvait pas être modifié durant la mise en œuvre.

Approvisionnement en services de spécialistes techniques et gestion de ces services

Un des principaux services fournis par les PSAT est l’approvisionnement en spécialistes techniques. Lorsque le programme en fait la demande, l’organisme d’exécution est censé mener le processus d’approvisionnement pour des spécialistes techniques, y compris la définition du mandat, l’élaboration d’outils d’évaluation, la publication d’annonces, l’examen des propositions et la sélection du spécialiste. Selon les directives documentées, le rôle du programme dans le processus se limite à l’expression des besoins en services d’un spécialiste technique au début du processus, et à la non-objection à la sélection définitive, au besoin. Ce processus garantit une relation sans lien de dépendance et permet d’éviter une éventuelle relation employeur-employé.

L’équipe d’audit a constaté que même si le processus d’approvisionnement était généralement géré conformément aux procédures décrites ci-dessus, il y avait des cas où le personnel de programme s’investissait trop dans les domaines de responsabilité de l’organisme d’exécution, dont des cas où le personnel de programme avait préparé le mandat et les outils de sélection, participé aux entrevues, participé à l’établissement des tarifs, et avait même donné à l’organisme d’exécution la directive d’embaucher un candidat précis. Par l’intermédiaire d’entrevues, des membres du personnel de programme ont expliqué que leur participation excessive visait à garantir que le spécialiste sélectionné répondrait à leurs besoins ou à recruter un spécialiste qui leur était familier. Néanmoins, ce niveau de participation au processus d’approvisionnement peut créer une relation de mandataire et contribuer à une éventuelle relation employeur-employé.

Les spécialistes techniques sont sélectionnés en fonction de leur expertise technique et de leurs connaissances locales. En conséquence, on s’attend à ce qu’ils aient les compétences et les qualifications nécessaires pour exécuter le travail sans avoir besoin de formation additionnelle. Toutefois, afin d’appuyer efficacement les programmes d’AMC, les spécialistes techniques doivent aussi connaître les priorités, politiques et processus d’AMC. Des entrevues ont indiqué que les spécialistes techniques bénéficieraient de documents de communication et d’orientation pour le contexte. Le fait d’améliorer la communication et la documentation peut contribuer à faire en sorte que le soutien fourni répond aux attentes, en tenant compte des priorités de programmation du Canada et du contexte local.

Les services de spécialistes techniques font l’objet de contrats sur une base forfaitaire avec paiement en fonction des produits livrables ou à terme. L’équipe d’audit s’attendait à ce que le programme élabore ultérieurement un plan de travail pour assigner des tâches au spécialiste en fonction des besoins du programme. Ce plan de travail est censé définir des produits livrables clairs, le niveau d’effort et un horaire de travail pour permettre au programme de surveiller l’exécution du travail comme prévu et l’optimisation des ressources. En outre, le plan de travail devrait être actualisé assez fréquemment pour refléter le travail réel. L’équipe d’audit a constaté que la planification du travail n’était pas effectuée systématiquement par les programmes et a relevé des cas où des spécialistes techniques ont travaillé à temps plein pendant toute la durée de leur contrat sans avoir de plan de travail définissant clairement les produits livrables, le niveau d’effort et l’horaire. Cette pratique va à l’encontre de la notion selon laquelle l’attribution de tâches devrait reposer sur la demande réelle. Une planification adéquate du travail facilitera la validation des feuilles de temps des spécialistes, qui sert de fondement pour la facturation et les paiements.

Bien que l’organisme d’exécution soit responsable de l’administration des contrats des spécialistes techniques, il incombe au programme d’évaluer la qualité des produits livrables et le rendement des spécialistes et d’informer l’organisme d’exécution de tout problème. Une fois informé de problèmes de rendement, l’organisme d’exécution devrait mettre en œuvre des mesures pour corriger la situation. L’équipe d’audit s’attendait à trouver un processus en place pour évaluer le rendement des spécialistes techniques, fournir de la rétroaction et communiquer les problèmes à l’organisme d’exécution. Des entrevues ont indiqué que bien qu’il y ait des problèmes en ce qui concerne le rendement des spécialistes techniques, il n’y a pas toujours de mécanisme en place pour évaluer systématiquement le rendement et consigner l’information à ce sujet. Une gestion du rendement adéquate permettrait au programme de fournir de la rétroaction aux spécialistes pour leur permettre d’améliorer leur travail et aiderait l’organisme d’exécution à gérer le contrat, y compris en ce qui concerne la justification pour la résiliation et le renouvellement des contrats des spécialistes techniques.

Diligence raisonnable

Comme il est précisé dans les contrats liés aux PSAT, chaque programme est facturé mensuellement par l’organisme d’exécution pour les dépenses engagées durant le mois précédent. Les factures mensuelles comprennent le coût du personnel, des bureaux, du transport et de l’équipement en fonction du tarif établi dans le contrat relatif aux PSAT. Elles comprennent également le coût réel des spécialistes techniques (y compris le taux de majoration administratif connexe) et d’autres dépenses remboursables.

À la réception des factures mensuelles, le programme est responsable de confirmer que les services ont été fournis (article 34 de la Loi sur la gestion des finances publiques) et que les coûts étaient exacts. Selon le contrat, l’organisme d’exécution n’est pas tenu de présenter des documents à l’appui pour les dépenses faisant l’objet d’une demande de remboursement. Toutefois, l’équipe d’audit s’attendait à ce que le programme fasse preuve de diligence raisonnable en utilisant une stratégie de surveillance fondée sur les risques pour s’assurer que les coûts sont légitimes et exacts. L’audit comprenait l’examen d’un échantillon de demandes de remboursement et des entrevues pour comprendre le processus d’examen des demandes de remboursement. L’audit a permis de recenser des cas où l’organisme d’exécution a été remboursé pour des dépenses qui n’avaient pas encore été engagées et pour des dépenses inadmissibles. Par exemple, même si l’organisme d’exécution ne peut facturer AMC pour les services des spécialistes techniques qu’une fois qu’il a payé le spécialiste technique, l’audit a détecté des cas où l’organisme d’exécution a demandé un paiement à AMC avant de payer le spécialiste.

Comme il a été mentionné précédemment, les spécialistes techniques sont payés en fonction de leurs feuilles de temps mensuelles. Étant donné que le programme est responsable d’assigner des tâches aux spécialistes techniques et d’accepter les produits livrables, l’équipe d’audit s’attendait à ce que le programme examine et valide les feuilles de temps des spécialistes techniques avant le paiement. Cette diligence raisonnable attendue est conforme aux responsabilités découlant de l’article 34 : le programme doit confirmer que les heures facturées ont réellement été travaillées. Toutefois, l’audit n’a pas pu trouver d’éléments probants indiquant que les programmes validaient systématiquement les feuilles de temps des spécialistes techniques avant le paiement.

Étant donné que les programmes doivent rendre compte de leurs PSAT, ils doivent effectuer des activités de surveillance suffisantes pour s’assurer que le contrat relatif au PSAT est mis en œuvre conformément aux modalités et d’une manière qui permet d’optimiser les ressources. À cet égard, une stratégie de surveillance fondée sur les risques contribuerait à atteindre ces objectifs.

Recommandation 6

Les sous-ministres adjoints des secteurs géographiques devraient s’assurer que :

- Les chefs d’équipes des projets de SAT suivent la formation requise sur les SAT;

- Le personnel d’AMC limite sa participation au recrutement de membres du personnel pour les PSAT et à l’approvisionnement en services techniques d’une manière compatible avec une relation sans lien de dépendance;

- L’utilisation de spécialistes techniques est appuyée par une planification du travail et une gestion du rendement adéquates;

- Les PSAT font l’objet d’une surveillance pour veiller à ce qu’ils soient gérés conformément aux modalités du contrat et d’une manière qui témoigne d’une diligence raisonnable.

3. Conclusion générale

L’audit permet de conclure que, même si certains aspects d’un cadre de gestion étaient en place pour assurer la mise en œuvre et la gestion efficaces des Services d’appui sur le terrain, certains domaines ont besoin d’amélioration. Les objectifs stratégiques, ainsi que les rôles et responsabilités, étaient clairement définis et compris par les principaux intervenants. De plus, les services étaient exécutés conformément aux modalités du contrat et la portée des services était généralement bien comprise par les deux parties.

Les aspects à améliorer sont les suivants. Tout d’abord, la mise en œuvre des SAT n’était pas appuyée par un plan opérationnel officiel et la responsabilité de la supervision de l’initiative des SAT n’avait pas été assignée. Deuxièmement, il faut davantage de lignes directrices et de formation pour appuyer la gestion des projets de services d’appui sur le terrain, ainsi que davantage d’activités de suivi. Le fait de renforcer ces éléments contribuerait à garantir que chaque projet de SAT est géré conformément aux modalités du contrat, qui ont été conçues pour protéger le Ministère des risques associés au modèle précédent, et appuierait la mise en œuvre de la prochaine phase des services d’appui sur le terrain.

Annexe A : Plan d’action de la direction

| Recommandation découlant de l’audit et cote de risque | Plan d’action de la direction | Secteur responsable | Date d’achèvement prévue |

|---|---|---|---|

1. Le directeur général de la Direction générale des opérations d’aide internationale devrait assumer la responsabilité de la supervision de l’initiative des SAT. | Étant donné que les programmes géographiques constituent la meilleure unité de mesure de l’efficacité de la planification et de la réalisation de l’initiative des SAT, DPD fera preuve de leadership, assurera la coordination et offrira des conseils pour améliorer la cohérence liée à cette initiative dans l’ensemble du Ministère. Notamment, DPD établira une structure de gouvernance ministérielle pour faciliter l’exécution de processus décisionnels appropriés et opportuns. | DG DPD | Décembre 2019 |

2. Le directeur général de la Direction générale des opérations d’aide internationale, en collaboration avec les sous-ministres adjoints des secteurs géographiques, devrait préparer et mettre en œuvre un plan opérationnel officiel pour la prochaine phase de l’initiative des SAT qui définit clairement les rôles et les responsabilités, les jalons, l’affectation des ressources et les stratégies de gestion du risque. | DPD collaborera avec le dirigeant principal des finances (DPF) et les SMA des secteurs géographiques en vue de préparer et de mettre en œuvre un plan opérationnel officiel qui définira clairement :

| DG DPD SMA des secteurs géographiques | Mai 2020 |

3. Le directeur général de la Direction générale des opérations d’aide internationale, en consultation avec le dirigeant principal des finances, devrait :

|

| DG DPD DPF |

|

4. Les sous-ministres adjoints des secteurs géographiques, en consultation avec le dirigeant principal des finances, devraient s’assurer que les besoins liés au programme sont évalués rigoureusement et remis en question, afin de veiller à ce que chaque contrat lié à un projet de services d’appui sur le terrain corresponde aux besoins réels en matière de programmes et tienne compte de l’optimisation des ressources. |

|

|

|

5. Le dirigeant principal des finances, en consultation avec les sous-ministres adjoints des secteurs géographiques et le directeur général de la Direction générale des opérations d’aide internationale, devrait veiller à ce que le contrat relatif au projet de services d’appui sur le terrain soit souple et qu’il puisse être adapté aux besoins changeants des programmes. |

| DPF SMA des secteurs géographiques DG DPD |

|

6. Les sous-ministres adjoints des secteurs géographiques devraient s’assurer que :

|

| SMA des secteurs géographiques |

|

Annexe B : À propos de l’audit

Objectif de l’audit

L’objectif de cet audit était de fournir une assurance raisonnable qu’un cadre de gestion est en place pour assurer une mise en œuvre et une gestion efficaces des services d’appui sur le terrain.

Portée de l’audit

L’audit a porté sur les cadres de gestion en place pour la mise en œuvre et la gestion des SAT au niveau ministériel (« l’initiative des SAT ») et au niveau des projets (« projets de services d’appui sur le terrain » ou PSAT). L’audit a également porté sur le processus de passation des marchés lié à la mise en œuvre des PSAT. L’audit n’a porté pas sur la fermeture des UAP.

La portée de l’audit comprenait les 22 PSAT initiaux approuvésFootnote 3, y compris ceux qui n’avaient pas encore été mis en œuvre. En outre, des visites sur place ont été effectuées dans trois pays : Vietnam, Tanzanie, et Sénégal. Ces trois projets ont été sélectionnés en fonction des considérations suivantes : durée du projet, importance du contrat, niveau de mise en œuvre, taux d’utilisation du budget, recommandations des intervenants, distribution géographique et restrictions concernant les voyages. Les autres PSAT seront traités au moyen d’un examen de la documentation, qui sera réalisé à partir des bureaux des auditeurs, et par d’autres moyens pertinents conformément à la méthodologie présentée ci-dessous.

Critères d’audit

Les critères suivants ont été élaborés en fonction des résultats de l’évaluation des risques réalisée dans le cadre de l’audit et établis à partir des contrôles généralement acceptés qui devraient être en place :

- La direction a clairement défini et communiqué les objectifs et les résultats attendus de l’initiative des SAT.

- Des mécanismes de supervision sont en place pour assurer une mise en œuvre et une gestion efficaces de l’initiative des SAT.

- Les devoirs de reddition de comptes, rôles et responsabilités pour la mise en œuvre et la gestion des SAT sont clairement définis, communiqués et assumés.

- Des processus, pratiques, contrôles et outils ont été mis en place pour appuyer la mise en œuvre et la gestion efficaces des projets de SAT, y compris toute mesure provisoire mise en place avant la mise en œuvre des SAT.

- Les programmes-pays ont mis en place les contrôles et les activités de surveillance appropriés dans le but de s’assurer que la gestion des projets de SAT est conforme aux modalités des contrats, et que le rendement et les résultats attendus sont atteints et font l’objet de comptes rendus.

Méthode d’audit

L’audit a été réalisé conformément à la politique du Conseil du Trésor sur les vérifications internes. Cela exige que l’audit soit planifié et réalisé de manière à obtenir une assurance raisonnable que l’objectif de l’audit sera atteint.

En guise de conclusion sur l’objectif de l’audit, les méthodes suivantes ont été utilisées pour recueillir des éléments probants :

- Cerner et examiner les politiques, directives et lignes directrices pertinentes;

- Examiner et analyser les documents pertinents liés aux activités du programme;

- Réaliser des entrevues auprès de membres de la gestion du programme des secteurs géographiques, d’agents de programme et d’autres intervenants;

- Effectuer des tests de cheminement et la schématisation des processus clés, à partir desquels on cernera les risques et contrôles connexes;

- Sélectionner des échantillons de projets pour des sondages détaillés;

- Analyser des renseignements financiers et non financiers;

- Appliquer toute autre méthode jugée nécessaire par l’équipe d’audit.

Annexe C : Profil des contrats de services d’appui sur le terrain

| Programme-pays | Date de signature du contrat | Valeur initiale du contrat | Organisme d’exécution | Paiements effectués jusqu’à maintenant (31 mars 2019) |

|---|---|---|---|---|

| Pérou | 28 janv. 2016 | 10 914 708,00 $ | Entraide universitaire mondiale du Canada | 3 305 306,42 $ |

| Colombie | 24 avril 2017 | 3 674 760,00 $ | Fondation panaméricaine de développement | 722 233,58 $ |

| Haïti | 15 mai 2017 | 13 307 443,08 $ | Transtec | 4 152 317,07 $ |

| Caraïbes | Contrat non signé : Étape de la négociation | |||

| Amérique centrale | Contrat non signé : Étape de l’évaluation des besoins | |||

| Bolivie | Contrat non signé : Demande de propositions annulée | |||

| Programme-pays | Date de signature du contrat | Valeur initiale du contrat | Organisme d’exécution | Paiements effectués jusqu’à maintenant (31 mars 2019) |

|---|---|---|---|---|

| Vietnam | 19 janv. 2016 | 5 439 051,60 $ | Entraide universitaire mondiale du Canada | 1 944 377,37 $ |

| Afghanistan | 11 nov. 2016 | 8 715 891,20 $ | Afghanistan Holding Group | 1 581 639,75 $ |

| Bangladesh | 1er juill. 2017 | 7 612 768,25 $ | Frannan | 1 297 618,03 $ |

| Pakistan | 20 mars 2019 | 5 456 648 $ | M/S Sterling Swift | S.O. |

| Indonésie / ANASE | Contrat non signé : étape de la note d’approbation de la sélection | |||

| Programme-pays | Date de signature du contrat | Valeur initiale du contrat | Organisme d’exécution | Paiements effectués jusqu’à maintenant (31 mars 2019) |

|---|---|---|---|---|

| Cisjordanie/Gaza | 24 nov. 2017 | 5 056 802,00 $ | Trigon Associates | 634 043,14 $ |

| Moyen-Orient | DP en cours d’élaboration | |||

| Programme-pays | Date de signature du contrat | Valeur initiale du contrat | Organisme d’exécution | Paiements effectués jusqu’à maintenant (31 mars 2019) |

|---|---|---|---|---|

| Rép. dém. du Congo | 11 févr. 2016 | 6 576 914,00 $ | Entraide universitaire mondiale du Canada | 2 707 696,01 $ |

| Mali | 23 juin 2016 | 7 407 616,42 $ | FOREX SARL et GID (local) | 2 851 185,00 $ |

| Tanzanie | 20 déc. 2016 | 12 116 868,00 $ | PricewaterhouseCoopers Limited | 2 877 069,47 $ |

| Mozambique | 23 janv. 2017 | 14 863 397,00 $ | Entraide universitaire mondiale du Canada et Consultores HODI Lda | 3 292 169,20 $ |

| Kenya (et Afrique du Sud) | 23 févr. 2017 | 8 419 804,00 $ | Entraide universitaire mondiale du Canada | 2 067 547,01 $ |

| Burkina Faso et Bénin | 24 avril 2017 | 7 954 427,74 $ | Transtec+ICI+ LARES | 2 559 768,26 $ |

| Sénégal | 27 juin 2017 | 13 320 379,23 $ | Frannan | 2 660 227,58 $ |

| Ghana | 12 sept 2017 | 12 446 621,00 $ | Frannan | 1 926 145,99 $ |

| Éthiopie | 22 déc. 2017 | 11 422 627,00 $ | Entraide universitaire mondiale du Canada | 1 324 078,82 $ |

| Nigéria | 9 mars 2018 | 6 782 813,00 $ | Transtec | 1 013 404 $ |

| Soudan du Sud | Contrat non signé : Demande de propositions en suspens | |||

| Programme-pays | Date de signature du contrat | Valeur initiale du contrat | Organisme d’exécution | Paiements effectués jusqu’à maintenant (31 mars 2019) |

|---|---|---|---|---|

| Total | 161 489 539,52 $ | 36 812 679,38 $ |

Source: Système financier du Ministère