Évaluation de la Stratégie de promotion du commerce international pour les technologies propres (2017‑2018 à 2020‑2021)

Rapport final

Direction de l'évaluation de la diplomatie, du commerce et des affaires corporatives

Affaires mondiales Canada

Le 3 juin 2020

Table de matières

Sommaire

La Stratégie de promotion du commerce international pour les technologies propres a été financée dans le cadre de la Stratégie de développement des technologies propres dans les secteurs des ressources naturelles du Canada qui a une portée plus générale et est dirigée par Ressources naturelles Canada (RNCan). La Stratégie fait partie du Carrefour de la croissance propre du Canada, qui vise à soutenir les technologies propres au Canada et la croissance des entreprises ainsi que des exportations canadiennes afin de tirer parti des possibilités économiques découlant de la transition mondiale vers une économie à faibles émissions de carbone, peu polluante et économe en ressources. Depuis son lancement en 2017‑2018, la Stratégie a permis d'accroître le nombre d'occasions à la disposition des entreprises canadiennes dans le domaine des technologies propres et du financement de l'action climatique (FAC), d'organiser des discussions sur le commerce et l'aide internationale ainsi que d'appuyer les objectifs du Canada en matière de lutte contre les changements climatiques à l'échelle internationale.

La Stratégie a permis d'offrir du financement supplémentaire pour tirer parti des activités du Secteur des technologies propres du Service des délégués commerciaux (SDC), et d'introduire de nouvelles approches pour promouvoir les efforts dans ce secteur. Plus précisément, des postes de délégués commerciaux régionaux (DCR) pour les technologies propres et le financement de l'action climatique ont été créés afin de renforcer l'expertise des délégués commerciaux et d'accroître la présence des entreprises canadiennes à l'échelle internationale. Ces activités contribuent également à renforcer le rôle du Canada dans la lutte contre les changements climatiques. La Stratégie a atteint l’ensemble de ses objectifs de rendement à ce jour et a été bien accueillie par les intervenants qui en ont pris connaissance.

La mise en œuvre de la Stratégie et l'élargissement du rôle des DCR ont pris du temps. La création des DCR a permis d'accroître la capacité des délégués commerciaux à soutenir les entreprises engagées dans des activités liées aux technologies propres et au financement de l'action climatique. Toutefois, les données recueillies ont révélé certaines lacunes dans la fourniture de services par ces DCR aux délégués commerciaux, ainsi qu'un besoin de formation et d'approfondissement des connaissances sur les technologies propres et le financement de l'action climatique. En effet, une sensibilisation et une compréhension générales accrues permettraient d'obtenir de meilleurs résultats.

De plus, il existe certaines possibilités en ce qui a trait à l'adoption d'une approche en matière de prestation de services davantage axée sur le client. On a constaté que les besoins des femmes et des autres groupes sous‑représentés ne sont pas pleinement compris par le Secteur. Une meilleure connaissance de ces besoins permettra au Secteur de mieux servir ses clients.

Par ailleurs, la mise sur pied de l'équipe de Développement des affaires pour le financement de la lutte contre les changements climatiques (Équipe de financement climatique) a souligné le rôle et l'importance croissants du secteur privé en ce qui a trait au soutien des activités d'adaptation et d'atténuation pour faire face aux changements climatiques. L'identification des entreprises canadiennes et leur mise en relation avec des occasions de financement de l'action climatique constituent un nouveau rôle pour le SDC. La Stratégie a permis de constituer un socle de bons résultats et d'efforts de sensibilisation même s'il reste encore du travail à faire pour mieux renseigner les délégués commerciaux et les entreprises canadiennes afin de garantir que le Canada tire profit de ces occasions.

L'évaluation du rendement des activités du SDC en matière de soutien au financement de l'action climatique a également révélé des occasions manquées de tirer parti des synergies entre le commerce et l'aide internationale au sein d'Affaires mondiales Canada (AMC). La collaboration transversale est limitée en raison de priorités différentes, de la répartition des fonds et de l'évolution des relations entre le commerce et l'aide. Un examen plus approfondi de cette question à l'échelle du Ministère pourrait rendre les efforts déployés par la Stratégie encore plus efficaces.

Recommandations

L'évaluation a permis de formuler quatre recommandations pour mieux ancrer la Stratégie et s'assurer qu'elle répond aux besoins des clients. En somme;

Améliorer le rendement et l’efficacité de la Stratégie dans son ensemble:

- Clarifier les attentes des postes de délégués commerciaux régionaux (DCR) et mieux communiquer les services qu’ils offrent à l’ensemble du réseau des délégués commerciaux.

- S’assurer que les connaissances et l’expérience concernant le financement climatique est partagé dans le cadre de formation formelle.

Développement d’un plan afin d’élargir les impacts de la Stratégie qui pourrait inclure:

- Tirer partie du opportunités liées au nexus commerce‑développement qui sont permises par le financement climatique.

- Entreprendre un examen approfondi des besoins de firmes, incluant les femmes entrepreneures et autres groupes sous‑représentés.

Davantage de détails sont disponibles dans la section Recommandation du rapport.

Contexte du programme

Aperçu

Dans le budget de 2017, le gouvernement du Canada s'est engagé à verser 15 M$ sur 4 ans (excluant les fonds alloués au régime d'avantages sociaux des employés) pour mettre sur pied une stratégie de technologies propres afin de mieux soutenir le développement international des entreprises canadiennes et d’aider celles‑ci à tirer parti des possibilités croissantes dans le secteur des technologies propres, notamment en ce qui concerne l'accès au financement de l'action climatique (FAC). La Stratégie de promotion du commerce international pour les technologies propres est mise en œuvre par le service des délégués commerciaux (SDC) du Canada et est financée jusqu'en mars 2021. Le financement accordé à AMC dans le cadre de la Stratégie est fourni sous l'égide de la Stratégie de développement des technologies propres dans les secteurs des ressources naturelles du Canada, une initiative horizontale dirigée par RNCan.

La Stratégie soutient les exportations des entreprises canadiennes de technologies propres

Avant l'adoption de la Stratégie, le SDC soutenait les entreprises canadiennes de technologies propres à l'échelle internationale en leur offrant des services de promotion du commerce, d'investissements et de collaboration en matière d'innovation. La Stratégie a été mise en œuvre afin d'appuyer davantage l'industrie des technologies propres qui est un domaine hautement technique, de plus en plus compétitif et en pleine expansion.

Le Canada possède de nombreux atouts dans le sous‑secteur des technologies propres, notamment en matière d'énergies renouvelables, de traitement de l'eau potable et des eaux usées et de gestion durable des ressources, en particulier dans le domaine des technologies propres dans les industries minière, pétrolière et gazière verticaux. Les entreprises canadiennes de technologies propres se spécialisent dans des domaines qui sont très en demande à l'échelle mondiale.

Le financement de l'action climatique soutient également le secteur mondial des technologies propres

En plus des marchés d'exportation traditionnels pour les technologies propres, les entreprises canadiennes peuvent rivaliser à l'échelle internationale pour les possibilités de financement de l'action climatique.

AMC entend par financement de l'action climatique le financement local, national ou transnational de projets et de programmes qui aident les pays en développement à atténuer les effets des changements climatiques et à s'y adapter. Les fonds utilisés à cette fin peuvent provenir de sources publiques, privées ou autres. Les entreprises sont en concurrence avec leurs homologues internationaux pour obtenir du FAC afin de réaliser ces projets.

Cet environnement concurrentiel exige que le gouvernement du Canada soutienne activement les entreprises canadiennes à l'échelle internationale, comme le fait la Stratégie.

Engagements clés du gouvernement du Canada à l'appui des technologies propres et du financement de l'action climatique

- 2009 Le Canada s'engage à verser 1,2 G$ en financement accéléré de l'action climatique afin d'aider les pays en développement à atténuer les causes des changements climatiques et à s'y adapter.

- 2014 Le Canada s'engage à verser 300 M$ au Fonds vert pour le climat.

- 2015 Le Canada adopte le Programme de développement durable à l'horizon 2030 et annonce sa participation à l'initiative Mission Innovation en plus de s'engager à verser 2,65 G$ pour lutter contre les changements climatiques.

- 2016 Le Canada ratifie l'Accord de Paris et adopte le Cadre pancanadien sur la croissance propre et les changements climatiques.

- 2017 Dans le budget de 2017, le Canada s'engage à verser 15 M$ sur 4 ans pour créer une stratégie sur les technologies propres.

- 2018 La Stratégie de développement international des entreprises de technologies propres est annoncée lors du forum Globe 2018.

Les trois piliers de la Stratégie de promotion du commerce international

La Stratégie s'articule autour de trois piliers clés qui fournissent l'orientation stratégique globale du financement supplémentaire. La présente section décrit chaque pilier, y compris le nombre de postes équivalents temps plein (ETP) créés et où ils ont été créés. La section du rapport consacrée au rendement est structurée en grande partie en fonction de ces trois piliers.

Pilier 1 : Création de postes de délégués commerciaux régionaux pour les technologies propres

Afin d'accroître les services de promotion du commerce international pour les technologies propres offerts aux entreprises canadiennes, les postes suivants ont été créés dans le cadre de la Stratégie :

- Un ETP au Canada travaillant au Carrefour de la croissance propre à Ottawa pour soutenir une approche de guichet unique visant à simplifier et à améliorer les services aux entreprises de technologies propres cherchant à obtenir le soutien du gouvernement fédéral.

- Quatre ETP recrutés sur place à l'étranger à Bogotá, Berlin, Nairobi et Singapour pour renforcer les ressources en technologies propres dans leurs régions respectives.

Les délégués commerciaux régionaux (DCR) agissent en tant qu'experts régionaux des technologies propres et entreprennent des activités qui comprennent : la cartographie des marchés des technologies propres, le développement de réseaux de contacts et la réalisation de missions commerciales ciblées en partenariat avec d'autres ministères fédéraux ainsi qu'avec les gouvernements provinciaux et territoriaux (P/T).

Pilier 2 : Mise sur pied de l' équipe de facilitation du financement de l'action climatique

L'équipe de Développement des affaires pour le financement de la lutte contre les changements climatiques a été mise sur pied pour aider les entreprises à profiter des occasions d'affaires internationales générées par le financement de l'action climatique dans les pays en développement. Plus spécifiquement, cette équipe vise à renforcer les capacités des délégués commerciaux et des entreprises par la formation, la fourniture de renseignements sur les marchés, l'établissement de réseaux et de relations avec les banques multilatérales de développement (BMD) et les institutions financières internationales (IFI) afin de relever les occasions de financement de l'action climatique pour le secteur privé au sein des régions et entre celles‑ci. Afin d'exécuter ces activités, la Stratégie a alloué des fonds pour la création de neuf postes ETP :

- Un ETP au Canada à l'administration centrale (AC) pour soutenir le réseau régional canadien.

- Quatre ETP recrutés sur place à l'étranger travaillant à Washington, Abidjan, Londres et Manille, qui agissent comme points focaux régionaux pour le financement de l'action climatique, et qui sont appelés délégués commerciaux régionaux pour le financement de l'action climatique.

- Quatre ETP au Canada à l'AC qui constitueront le pôle de connaissances pour le développement des entreprises dans le domaine mondial du financement de l'action climatique.

Pilier 3 : Campagne de sensibilisation nationale

Un ETP au Canada à l'AC pour mener une campagne de sensibilisation nationale visant à faire connaître aux entreprises le nombre croissant de programmes et de services offerts par le gouvernement du Canada pour soutenir les occasions de promotion du commerce international des entreprises et à en faciliter l'accès.

Ressources de la Stratégie

Le financement fourni dans le cadre de la Stratégie représente une augmentation du budget disponible pour le Secteur des technologies propres. La figure 1 illustre la nature complémentaire de la Stratégie et la manière dont elle soutient le secteur des technologies propres au sens large.

Actuellement, environ 132 délégués commerciaux établis au Canada et dans des missions à l'étranger travaillent dans le Secteur des technologies propres du SDC. En plus de son budget de fonctionnement et d'entretien (F et E), le Secteur dispose d’un financement annuel continu d'environ 500 000 $ du Fonds de la stratégie axée sur le commerce d'intégration (FSCI). Le FSCI contribue à renforcer la présence des entreprises canadiennes sur les marchés mondiaux en finançant des initiatives stratégiques, des projets et des événements clés qui relèvent du SDC et sont exécutés par les missions à l'étranger et les réseaux régionaux au Canada.

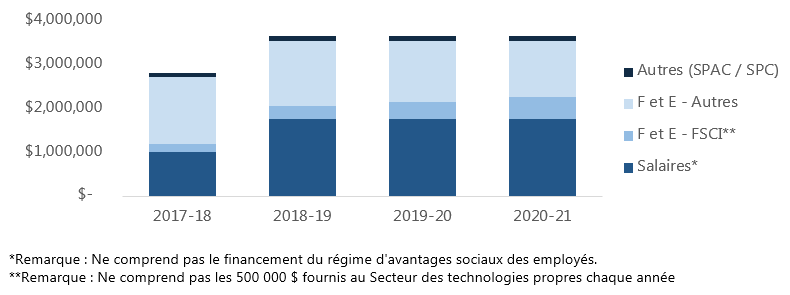

Une analyse détaillée des dépenses prévues découlant de la Stratégie montre que la première année a fait figure d'exception avec un total de 2,8 M$. Pour les trois années suivantes, il était prévu que les dépenses atteignent environ 3,65 M$ par an (Figure 2).

Le niveau inférieur des dépenses prévues observé en 2017‑2018 peut s'expliquer par le fait que les fonds ont été débloqués plus tard au cours de l'exercice et qu'il a fallu du temps pour lancer la Stratégie et amorcer sa mise en œuvre (p. ex. engager du personnel et offrir de la formation).

Le financement fourni dans le cadre de la Stratégie a été suffisant pour atteindre la plupart de ses objectifs de rendement. Bien qu'une partie des fonds prévus pour le F et E ait été réaffectés pour répondre à la forte demande des initiatives du FSCI en faveur des technologies propres et du FAC, les fonds ont été dépensés comme prévu.

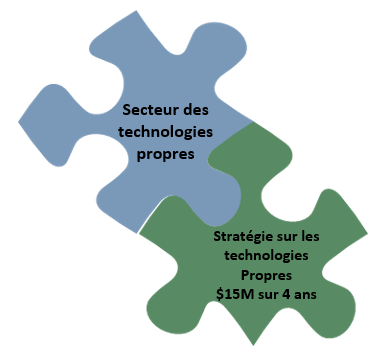

Figure 1 : Représentation visuelle de la Stratégie et de son contexte

Version texte

L’image représente deux pièces de casse‑tête s’emboîtant parfaitement, qui illustrent le financement cumulatif accordé au secteur des technologies propres. Une pièce du casse‑tête symbolise le financement de base alloué au secteur des technologies propres par le Service des délégués commerciaux et l’autre, les fonds de la stratégie de promotion des technologies propres, dont la valeur totale est de 15 millions de dollars sur quatre ans.

Secteur des technologies propres

- 132 délégués commerciaux

- 500 000 $ par année pour les initiatives du FSCI

- Ressources de F et E (valeur indéterminée)

- Financement continu

Stratégie sur les technologies propres

- 15 ETP supplémentaires, notamment la nouvelle EFC

- 15 M$ sur 4 ans, dont 1.4 M$ supplémentaires sur la période de 4 ans pour le FSCI

- Le financement prend fin en mars 2021

Figure 2 : Dépenses prévues par type et par exercice (2017‑2018 à 2020‑2021)

*Remarque : Ne comprend pas le financement du régime d'avantages sociaux des employés.

**Remarque : Ne comprend pas les 500 000 $ fournis au Secteur des technologies propres chaque année

Version texte

Un diagramme à barres présente les dépenses prévues par type et par exercice, de 2017‑2018 à 2020‑2021 et selon quatre catégories de financement : autres (PSPC/SPC), autres dépenses de F et E, F et E du Fonds de la Stratégie axée sur le commerce d’intégration (PSPC) et salaires.

- Voici les catégories, présentées selon le ratio de dépenses le plus élevé au plus faible : salaires, autres dépenses de F et E, F et E du FSCI, autres (PSPC /SPC)

- Les dépenses suivantes sont présentées dans le tableau :

- 2017‑2018 : 2 800 101

- 2018‑2019 : 3 648 213

- 2019‑2020 : 3 648 173

- 2020‑2021 : 3 648 178

Raison d'être, objectifs et portée de l'évaluation

L'évaluation de la Stratégie de promotion du commerce international pour les technologies propres est une exigence du Secrétariat du Conseil du Trésor (SCT) au titre de la présentation originale et fait partie du plan d'évaluation quinquennal d'AMC. Le calendrier de l'évaluation coïncide avec le renouvellement de la Stratégie dont le financement est censé prendre fin en mars 2021.

But de l'évaluation

Le but de l'évaluation est de fournir à la haute direction une évaluation neutre et fondée sur des données probantes de la conception de la Stratégie, de sa mise en œuvre et des résultats obtenus à ce jour. La Direction de l'évaluation de la diplomatie, du commerce et des affaires corporatives (PRE) a réalisé l'évaluation de juin 2019 à avril 2020. PRE a aussi fait appel à des ressources externes de manière ponctuelle lorsque des compétences spécifiques étaient requises.

Portée de l'évaluation

The evaluation covers the activities of the Strategy in the period between FY 2017‑18 and FY 2019‑20, including ITSF‑funded initiatives.

L'évaluation se penche sur les activités de la Stratégie exécutées au cours de la période comprise entre les exercices 2017‑2018 et 2019‑2020, y compris les initiatives financées par le FSCI.

En ce qui concerne le compte rendu des effets de la Stratégie sur les clients, la portée de l'évaluation a été élargie afin d'inclure les activités réalisées par toutes les ressources à la disposition du Secteur des technologies propres au sein du Secteur B (c.‑à‑d. le salaire de tous les délégués commerciaux des technologies propres et le financement continu du FSCI fourni au secteur) ‑ c.‑à‑d. les deux pièces du casse‑tête dans la figure 1 à la page 3.

L'évaluation est conforme aux exigences de la Politique sur les résultats (2016) du SCT et couvre les principaux aspects de l'évaluation, à savoir la pertinence, le rendement et l'efficience.

Questions de l'évaluation

Pertinence

- Dans quelle mesure la Stratégie répond‑elle aux besoins des entreprises de technologies propres?

- Comment la Stratégie pourrait‑elle, sur le plan de l'équité, aider les femmes d'affaires canadiennes à être plus concurrentielles sur les marchés internationaux?

Rendement

- De quelle manière la Stratégie se compare‑t‑elle aux stratégies d'autres pays en matière de promotion du commerce international des entreprises?

- Les postes de DCR ont‑ils été créés dans les meilleurs marchés?

- Dans quelle mesure les délégués commerciaux ont‑ils les connaissances et la formation nécessaires en matière de technologies propres et de financement de l’action climatique pour s'acquitter de leurs fonctions?

- La campagne de sensibilisation nationale du SDC est‑elle efficace?

- Y a‑t‑il eu une augmentation du nombre d'entreprises canadiennes ayant accès aux possibilités de développement international des entreprises en matière de technologies propres et de financement de l’action climatique?

Efficience

- Les rôles et les responsabilités en matière de gestion et de production de rapports sur les technologies propres et le financement de l’action climatique sont‑ils clairs?

- Les systèmes actuels d'établissement de rapports et de surveillance du rendement permettent‑ils de recueillir des renseignements pertinents?

- Des possibilités de collaboration intersectorielle entre le commerce et le développement dans les domaines du financement de l’action climatique et des technologies propres se concrétisent‑elles?

- La Stratégie s'harmonise‑t‑elle avec les autres programmes commerciaux d'AMC et tire‑t‑elle parti des synergies développées avec eux?

Démarche et méthodologie de l'évaluation

Afin de maximiser la possibilité de générer des résultats utiles, valables et significatifs, l'évaluation a adopté une démarche composée de méthodes mixtes dans le cadre de laquelle on a recueilli des données qualitatives et quantitatives. Aux fins de l'analyse de ces données, on a largement eu recours à la triangulation, ainsi, on a examiné des données provenant de multiples sources pour corroborer les constatations effectuées. Les méthodes énumérées ci‑dessous ont été jugées les plus appropriées pour répondre aux questions de l'évaluation en fonction de la disponibilité des données et des impératifs du projet (c.‑à‑d. le calendrier et les ressources disponibles).

Analyse documentaire et examen des documents

Une analyse documentaire rigoureuse a été entreprise et a permis d'examiner :

- les documents internes de différents programmes (rapports TRIO2 et Strategia, documents disponibles sur les wikis du Secteur du financement de l'action climatique [FAC]); GC reports and strategies on clean tech and climate finance;

- les rapports et stratégies du gouvernement du Canada sur les technologies propres et le FAC;

- les rapports externes sur les technologies propres et le FAC;

Une analyse prospective et un examen des documents sur les possibilités, les lacunes et les nouveaux créneaux pour le leadership canadien dans le domaine des technologies propres à l'étranger ont été réalisé par un consultant externe.

Examen des données administratives et sur le rendement

L'examen s'est appuyé sur diverses bases de données administratives (p. ex. base de données des initiatives du FSCI et Strategia) et sur des systèmes de gestion du rendement (p. ex. TRIO2) pour recueillir des données probantes à propos du rendement et de l'efficience de la Stratégie.

La direction Outils, analyses, performance du SDC (BTB) a été sollicitée afin d'éviter les dédoublements d'efforts visant à tirer parti des données d'enquête existantes sur les clients et de recueillir d'autres renseignements pertinents.

Les données du sondage mené par le MaRS Discovery District auprès d'entreprises de technologies propres non diversifiées ont également été consultées pour alimenter l'examen.

Entrevues avec les intervenants

Au total, 75 entrevues ont été menées à l'aide de guides semi-structurés. Bien que divers groupes d'intervenants, tels que d'autres ministères et des représentants de l'industrie, aient été consultés, la majorité des personnes interrogées étaient des employés du Secteur B d'AMC.

Les données suivantes montrent le nombre de personnes interrogées par type :

- Employés d'AMC : 54

- Autres ministères : 5

- Entreprises clientes des délégués commerciaux : 13

- Associations industrielles : 2

- Autres : 1

Sondage auprès des délégués commerciaux

Un groupe ciblé de 212 délégués commerciaux issus des secteurs des technologies propres, des infrastructures et de l'agriculture a été interrogé dans le but de comprendre l'impact des DCR et d'autres éléments de la Stratégie. Au total, 45 délégués commerciaux ont participé au sondage, soit un taux de réponse de 21 %. Le taux de réponse variait d'une question à l'autre.

L'évaluation proposait également de mener un sondage auprès des clients du SDC, mais en raison de la lassitude potentielle des clients à l'égard des sondages et de la possibilité de se fier à d'autres données pour parvenir aux mêmes fins, l'idée de mener un sondage auprès des clients du SDC a été abandonnée.

Limites de l'évaluation et stratégies d'atténuation

On a utilisé de multiples sources de données et on a triangulé ces dernières pour atténuer les limites méthodologiques de l'évaluation dans la mesure du possible. Cette approche a été adoptée afin de démontrer la fiabilité et la validité des résultats et de veiller à ce que les conclusions et les recommandations de l'évaluation soient fondées sur des faits neutres et documentés. Pour ce faire, on a dégagé les cinq principales limites et stratégies d'atténuation suivantes.

1. Mobilisation limitée des entreprises clientes des délégués commerciaux

Bien que l'évaluation prévoyait la réalisation d'un sondage auprès des clients des délégués commerciaux, l'idée a été abandonnée ultérieurement. Cette mesure visait à éviter la lassitude à l'égard des sondages, car la SDC mène déjà fréquemment des sondages auprès de ses clients. L'apparition de la pandémie de la COVID‑19 a également coïncidé avec la tenue de certaines entrevues finales et a peut-être eu une incidence sur le taux de participation aux entrevues.

Stratégie d'atténuation : On a accru le nombre d'entrevues avec les entreprises clientes et on s'est appuyé sur le Sondage sur la satisfaction des clients du SDC pour recueillir des renseignements plus approfondis sur l'expérience des clients avec le SDC.

2. Identification de la population cible du sondage

Le fait que des possibilités liées aux technologies propres puissent également se présenter dans d'autres secteurs a posé des problèmes lors de l'identification, aux fins du sondage, de la population cible de délégués commerciaux.

Stratégie d'atténuation : BBH a fourni une liste de délégués commerciaux à sonder, a communiqué avec eux à l'avance et les a invités à répondre au sondage.

3. Disponibilité de données de source ouverte sur les stratégies des autres pays

Il y avait peu de données de source ouverte concernant la manière dont des pays aux vues similaires aident les entreprises du secteur privé à accéder aux occasions commerciales liées au financement de l’action climatique.

Stratégie d'atténuation : L'évaluation s'est appuyée sur l'information à la disposition du public et les résultats d'études commandées par le Secteur B et réalisée par l’université Carleton ainsi qu’une étude réalisée par Pricewaterhouse Coopers sur ce sujet.

4. Attribution des réussites de TRIO à la seule Stratégie

La plupart des réussites de TRIO2 et des autres indicateurs de rendement clés (IRC) utilisés pour évaluer le rendement de la Stratégie reposent sur les efforts de tous les délégués commerciaux pour les technologies propres. Par conséquent, les résultats tirés du système TRIO2 ne distinguent pas le travail des 15 ETP engagés dans le cadre de la Stratégie.

Aucune mesure spécifique n'a été prise pour atténuer ce problème, car les IRC de la Stratégie ont été élaborés pour saisir tous les efforts déployés par le réseau de délégués commerciaux.

5. Évaluation limitée des questions liées à l'aide et au commerce

L'évaluation du travail effectué par l'équipe de Développement des affaires pour le financement de la lutte contre les changements climatiques a soulevé des défis de taille concernant les questions plus larges associées au développement international des entreprises dans les pays en développement et la capacité d'AMC à tirer profit du lien entre l'aide et le commerce. Bien que ces questions aient été jugées essentielles pour la capacité du Canada à faire participer le secteur privé à la réalisation des engagements pris par le Canada en matière de lutte contre les changements climatiques, l'évaluation n'a pas examiné ce sujet de manière approfondie.

Stratégie d'atténuation : La principale contribution de l'évaluation à cet égard a été de cerner les questions soulevées par les personnes interrogées et de documenter les effets et les occasions perdues signalées.

Constatations

Pertinence ‑ Caractéristiques de l'industrie

Constatation clé no 1 : Certaines caractéristiques de l'industrie canadienne des technologies propres ont une incidence sur la mesure dans laquelle les entreprises sont capables de se développer à l’échelon international.

Les caractéristiques suivantes relèvent les éléments clés qui façonnent le contexte canadien :

1. L'industrie des technologies propres contribue de façon importante à l'économie canadienne et est présente sur les marchés internationaux : Les documents consultés dans le cadre de l'évaluation indiquent que les entreprises de technologies propres sont actives sur les marchés internationaux. Tandis que l'industrie semble bien implantée aux États‑Unis, en Europe et, dans une moindre mesure, en Asie, les documents consultés indiquent que le Canada occupe sensiblement le même rang à l'échelle internationale depuis 2005.

2. L'industrie est principalement composée de petites ou moyennes entreprises (PME) et les entreprises évoluent dans un secteur à forte intensité capitalistique : Une étude commandée dans le cadre de l'évaluation a indiqué que la plupart des PME continuent de faire état d'un besoin important en matière d'accès au capital de croissance. Les entreprises canadiennes de technologies propres évoluent dans des secteurs à forte intensité capitalistique où les investissements dans les nouvelles technologies doivent souvent être combinés à des investissements importants dans l'équipement. Le thème du faible accès au capital au Canada reste constant d'une année sur l'autre. Il traduit à la fois les faibles bénéfices associés au secteur et des bilans qui ne sont pas assez solides pour tenter une percée des marchés internationaux concurrentiels.

3. Les technologies développées par les entreprises de technologies propres sont prêtes à être commercialisées, mais des projets de démonstration sont nécessaires : Le sondage sur les technologies propres mené par le MaRs Discovery District a fourni des renseignements précieux sur le niveau de maturité des technologies développées par l'industrie canadienne.

La figure 3 de la page 8 montre le niveau de maturité technologique (NMT) des entreprises canadiennes de technologies propres sondées par sous‑secteur de l'industrie. Les données indiquent que plus de 70 % des entreprises sondées ont déclaré avoir atteint des NMT de 7, 8 ou 9. Ce qui signifie que la technologie est prête à faire l'objet d'une démonstration dans un contexte opérationnel.

Les entreprises ayant atteint un NMT plus faible sont plus susceptibles d'avoir besoin de projets pilotes. De tels projets pilotes doivent démontrer que les technologies répondent aux exigences opérationnelles et aux objectifs en matière de rendement fixés par un client ou un règlement. Plusieurs personnes interrogées ont déclaré qu'il est essentiel de démontrer la capacité d'une technologie pour obtenir des contrats sur le marché national ou étranger.

Il convient aussi de noter que même si l'on parvient à démontrer l'efficacité d'un projet au Canada, certains clients tiennent à ce qu'une démonstration ait lieu dans leur pays avant de conclure des accords. Il peut être coûteux pour les petites entreprises de mettre en œuvre des projets de démonstration et d'augmenter leurs niveaux de production, surtout si le projet pilote doit avoir lieu à l'étranger.

Faits saillants de l'industrie des technologies propres

- En 2019, on comptait 1 300 entreprise canadiennes de technologies propres non diversifiées (données recueillies par le MaRS Discovery District)

- Plus de 55 000 Canadiens travaillaient dans le secteur des technologies propres en 2017 (2)

- En 2017, l'industrie des technologies propres a généré 17 G$ CAN en recettes (1)

- En 2017, la valeur des exportations de technologies propres s'est élevée à 9 G$ CAN (1)

- Le Canada s'est classé au 4e rang du Global Cleantech Innovation Index (sur 40 pays) [3]

- La part de marché du Canada sur les principaux marchés : 66,3 % des États-Unis, 15,3 % de l'Europe et 11,8 % de l'Asie (5)

- La Banque mondiale estime, en s'appuyant sur les engagements pris dans le cadre de l'Accord de Paris, que, d'ici 2030, la valeur des possibilités en matière de technologies propres à l'échelle mondiale s'élèvera à 23 T$ US (5)

4. Le financement de l’action climatique (FAC) crée des possibilités sans précédent pour lutter contre les changements climatiques au moyen de la promotion du commerce international des entreprises dans les pays en développement pour les secteurs des technologies propres, des infrastructures et de l'agriculture : En 2015, le Canada et 192 autres États membres des Nations Unies ont adopté le Programme de développement durable à l'horizon 2030. L'adoption des objectifs de développement durable (ODD) a contribué à orienter le débat sur le rôle du secteur privé dans la prise de mesures visant à atténuer les changements climatiques et à s'y adapter, en particulier dans les pays en développement. La même année, le Canada s'est engagé à verser 2,65 G$ sur 5 ans à un éventail de programmes destinés à aider les pays en développement à lutter contre les changements climatiques. Ce financement concrétise l'engagement que le Canada a pris dans le cadre de l'Accord de Paris de 2015 visant à soutenir la transition des pays en développement vers des économies à faibles émissions de carbone et les efforts d'adaptation aux conséquences de plus en plus graves des changements climatiques. Ce financement soutient également l'engagement pris par le Canada dans le cadre de l'Accord de Copenhague de 2009 de collaborer avec ses partenaires pour mobiliser conjointement, en puisant à diverses sources, 100 G$ US par an d'ici 2020.

Ces accords reconnaissent la responsabilité conjointe des pays dans la lutte contre les changements climatiques et le rôle crucial du secteur privé dans la fourniture de solutions techniques et d'une partie du financement nécessaire pour atteindre les objectifs établis en matière de lutte contre les changements climatiques nécessaire pour atteindre les objectifs établis en matière de lutte contre les changements climatiques. L'objectif de l'équipe de Développement des affaires pour le financement de la lutte contre les changements climatiques, qui est financée dans le cadre de la Stratégie, est de sensibiliser et de former à la fois les délégués commerciaux et les entreprises du secteur privé afin d'accroître la participation du secteur privé canadien aux projets mondiaux de financement de l’action climatique.

L'échelle de NMT a été mise au point par les ingénieurs de la NASA pour évaluer dans quelle mesure une technologie développée par des entrepreneurs a atteint la maturité opérationnelle et la fiabilité nécessaire pour pouvoir être intégrée dans le programme de la navette spatiale (c.‑à‑d. dans quelle mesure une technologie est «‑prête à être déployée lors d'une mission‑»).

Les données recueillies par le MaRs Discovery District indiquent un écart important entre le NMT 7 (démonstration du prototype) et le NMT 8 (essais et évaluations du développement pour vérifier si le prototype répond aux exigences opérationnelles) dans 10 des 12 sous‑secteurs apparaissant dans le tableau à gauche. Dans les données qualitatives recueillies par le MaRS Discovery District, les entreprises citent le coût élevé, la capacité et l'investissement en temps nécessaires pour passer de la mise à l'essai d'une technologie à sa commercialisation, ce qui est conforme aux constatations de l'évaluation.

Figure 3 : Proportion d'entreprises de technologies propres par sous-secteur et par NMT autodéclaré pour leurs produits clés (n=362), 2019

Version texte

Un diagramme présente, pour tous les sous-secteurs du secteur des technologies propres, le pourcentage d’entreprises associé à chaque niveau de maturité technologique (NMT) de leurs produits clés (n=362) selon les répondants.

- Air, environnement et assainissement, NMT 1 à 3 = 8 %, NMT 4 = 4 %, NMT 5 à 6 = 4 %, NMT 7 = 36 %, NMT 8 = 8 %, NMT 9 = 40 %

- Biocarburants et bioproduits, NMT 1 à 3 = 13 %, NMT 4 = 9 %, NMT 5 à 6 = 4 %, NMT 7 = 26 %, NMT 8 = 17 %, NMT 9 = 30 %

- Efficacité énergétique, NMT 1 à 3 = 4 %, NMT 4 = 9 %, NMT 5 à 6 = 15 %, NMT 7 = 19 %, NMT 8 = 13 %, NMT 9 = 41 %

- Produits et services écologiques, NMT 1 à 3 = 10 %, NMT 4 = 10 %, NMT 5 à 6 = 10 %, NMT 7 = 24 %, NMT 8 = 24 %, NMT 9 = 24 %

- Matériaux, fabrication et industrie, NMT 1 à 3 = 4 %, NMT 4 = 16 %, NMT 5 à 6 = 16 %, NMT 7 = 32 %, NMT 8 = 12 %, NMT 9 = 20 %

- Surveillance et analyse, NMT 1 à 3 = 5 %, NMT 4 = non disponible, NMT 5 à 6 = 5 %, NMT 7 = 26 %, NMT 8 = 26 %, NMT 9 = 37 %

- Agriculture de précision, foresterie et biodiversité, NMT 1 à 3 = 5 %, NMT 4 = 5 %, NMT 5 à 6 = 27 %, NMT 7 = 23 %, NMT 8 = 14 %, NMT 9 = 27 %

- Approvisionnement en énergie renouvelable et non émettrice, NMT 1 à 3 = 11 %, NMT 4 = 11 %, NMT 5 à 6 = 8 %, NMT 7 = 24 %, NMT 8 = 13 %, NMT 9 = 32 %

- Réseaux intelligents et stockage d’énergie, NMT 1 à 3 = non disponible, NMT 4 = 11 %, NMT 5 à 6 = 7 %, NMT 7 = 18 %, NMT 8 = 29 %, NMT 9 = 36 %

- Transports, NMT 1 à 3 = 12 %, NMT 4 = 8 %, NMT 5 à 6 = 20 %, NMT 7 = 28 %, NMT 8 = 12 %, NMT 9 = 20 %

- Déchets et recyclage, NMT 1 à 3 = 4 %, NMT 4 = 4 %, NMT 5 à 6 = 11 %, NMT 7 = 21 %, NMT 8 = 14 %, NMT 9 = 46 %

- Eau et eaux usées, NMT 1 à 3 = 7 %, NMT 4 = 13 %, NMT 5 à 6 = 7 %, NMT 7 = 23 %, NMT 8 = 17 %, NMT 9 = 33 %

Pertinence ‑ Besoins des entreprises de technologies propres

Constatation clé no 2 : Les services fournis par le Secteur des technologies propres, y compris ceux financés dans le cadre de la Stratégie, répondent aux besoins des entreprises canadiennes.

Cette section présente les principaux besoins du secteur des technologies propres et des industries connexes en matière de promotion du commerce international des entreprises et examine dans quelle mesure les services actuellement offerts par le SDC répondent à ces besoins.

Certains besoins spécifiques en matière de financement de l’action climatique (FAC) sont abordés dans la section du rapport consacrée au rendement, car il a été constaté qu'ils constituaient également des obstacles majeurs à l'amélioration de l'accès des entreprises aux possibilités de FAC.

1. Accès aux capitaux pour soutenir des projets de démonstration à l'étranger : Comme indiqué précédemment, les PME n'ont pas toujours la capacité de financer des activités complexes de développement à l’échelon international, en particulier sur les marchés à haut risque. L'un des principaux besoins cernés par les personnes interrogées et l'analyse documentaire est la nécessité d'un financement public pour soutenir les démonstrations technologiques à l'étranger. S'il existe des programmes de financement pour soutenir les projets pilotes mis en œuvre au pays, les projets de démonstration déployés à l'échelle internationale ne bénéficient pas du même soutien. Bien que certains programmes, comme le Programme d'aide à la recherche industrielle du Conseil national de recherches du Canada (PARI CNRC) et la fondation Technologies du développement durable du Canada (TDDC), disposent de fonds limités pour de tels projets, quelques personnes interrogées ont fait remarquer que le montant disponible ne correspond pas au niveau de financement dont a besoin l'industrie. Toutefois, les faits montrent que d'autres organismes fédéraux, tels que TDDC ou le PARI CNRC, plutôt que le SDC, pourraient être en meilleure posture pour financer ces activités puisqu'ils disposent d'une expertise technique en matière de déploiement technologique.

2. Accès aux services de renseignements sur les marchés : L'une des principales raisons derrière la création de postes de DCR financés par la Stratégie était de fournir des services de renseignements sur les marchés aux entreprises canadiennes (p. ex. le recensement des possibilités d'affaires et la fourniture de renseignements sur l'environnement réglementaire). Les données montrent que les entreprises canadiennes ont besoin de tels services et que les services du SDC sont parvenus à répondre à ce besoin de l'industrie.

Cependant, l'évaluation a révélé que certaines sous‑régions n'étaient pas entièrement couvertes en raison de la capacité limitée de l'ensemble des postes financés dans le cadre de la Stratégie. Par exemple, la couverture de la région du Moyen‑Orient est limitée compte tenu de la quantité de travail nécessaire pour couvrir l'Europe. Par ailleurs, certains ont signalé que l'Asie était trop vaste pour être couverte par seulement deux DCR (c.‑à‑d. un dans le domaine des technologies propres et un dans celui du FAC). Afin de relever ce défi, le programme a adopté une approche proactive à l'égard des marchés du Sud‑est asiatique et une approche plus réactive à l'égard des marchés chinois et indien. Autrement dit, les entreprises qui cherchaient un soutien sur ces deux marchés ont obtenu des services, mais les DCR ne cherchaient pas activement à établir des contacts ou à obtenir des renseignements sur les marchés. Cette approche est susceptible de faire rater certaines occasions aux entreprises, car l'Inde et la Chine ont été identifiées comme deux marchés à fort potentiel pour les entreprises canadiennes de technologies propres. Il pourrait donc être nécessaire d'apporter un soutien accru au réseau de délégués commerciaux situés en Chine, en Inde et au Moyen‑Orient, ainsi qu'aux entreprises canadiennes qui ciblent ces marchés.

3. Accès à un réseau de contacts locaux ou régionaux : Une fois qu'une entreprise a pris la décision d'investir dans des activités de promotion du commerce international au sein d'un marché particulier, elle doit avoir accès à des contacts locaux (p. ex. des acheteurs et des investisseurs des secteurs privé et public ainsi que des gestionnaires de fonds des IFI). Cela s'est avéré particulièrement important pour les possibilités de FAC, car les entreprises doivent naviguer dans un environnement commercial très complexe constitué d'une myriade d'acteurs.

Les services de base du SDC et le rôle des nouveaux DCR, visant à étendre le réseau de contacts du Canada dans le monde entier, correspondent aux besoins des entreprises de technologies propres.

Pertinence ‑ Considérations liées à l'Analyse comparative entre les sexes plus (femmes d'affaires)

Constatation clé no 3 : La Stratégie n'est pas explicitement axée sur l'avancement des femmes ou d'autres groupes d'entrepreneurs sous-représentés dans le domaine des technologies propres, toutefois, il existe des occasions de mieux comprendre les besoins de ces groupes.

La Stratégie n'est pas explicitement axée sur l'avancement des femmes ou d'autres groupes d'entrepreneurs sous-représentés dans le domaine des technologies propres. Il a été constaté que les femmes du secteur des technologies propres sont confrontées à des obstacles similaires à ceux rencontrés dans d'autres domaines des sciences, des technologies, de l'ingénierie et des mathématiques (STIM), notamment un manque de mentorat, de faibles ressources, le manque d'occasions de réseautage et l'expérience de la discrimination contre les femmes dans le monde des affaires. À l'avenir, une meilleure compréhension de la diversité des entrepreneurs canadiens dans ce secteur pourrait déboucher sur un ensemble de services plus adaptés au secteur ou au SDC dans son ensemble. La collaboration avec d'autres programmes commerciaux qui ciblent des groupes démographiques similaires, comme le programme Femmes d'affaires en commerce international (FACI), pourrait fournir des renseignements qui faciliteraient la mise en œuvre d'activités plus ciblées et mieux coordonnées dans l'ensemble du Ministère.

Proportion de femmes et d'étrangers qui sont entrepreneurs au Canada

Le sondage mené par le MaRS Discovery District auprès d'entreprises non diversifiées a révélé que 94 entreprises sur les 488 ayant participé au sondage comptaient au moins une femme parmi leurs fondateurs. Au total, sur les 1 059 fondateurs déclarés, 10 % (108) sont des femmes. Les sous-secteurs des technologies propres liés aux produits et services verts ainsi qu‘aux Matériaux, fabrication et industrie comptaient la plus forte proportion d'entreprises comptant au moins une femme parmi leurs fondateurs (48 % et 37 %, respectivement). En revanche, la proportion la plus faible de fondatrices se trouvait dans les sous‑secteurs de l'efficacité énergétique (5 %) et de l'approvisionnement en énergie renouvelable sans émissions, qui ont tous deux été identifiés dans la documentation consultée dans le cadre de l'évaluation comme étant des points forts des sous‑secteurs canadiens.

Par ailleurs, les données recueillies par le MaRS Discovery District sur le nombre de fondateurs d'entreprise nés au Canada indiquent que 336 des 1 059 fondateurs déclarés (32 %) ne sont pas nés au Canada. Le sous‑secteur de la surveillance et de l'analyse a la plus faible proportion de fondateurs nés au Canada (54 %), ce qui signifie que ce sous-secteur compte une grande proportion de fondateurs immigrants.

Il est possible de mieux intégrer les considérations liées au genre

- Une approche plus proactive pourrait être adoptée pour trouver et mobiliser les femmes entrepreneures en devenir. Par exemple, les finalistes du Défi des femmes en tech propres ont la chance de participer à un programme de développement des entreprises de trois ans, et l'une d'entre elles remporte 1 M$. Lors du dernier Défi, une seule des finalistes était enregistrée à titre de cliente dans TRIO2. Bien que les participantes ne soient peut‑être pas encore prêtes à exporter leurs produits, le fait de nouer des liens tôt pourrait favoriser leur réussite ultérieure.

- La compréhension du contexte culturel des marchés d'exportation est un facteur important pour nouer des relations. Les femmes entrepreneures peuvent être confrontées à des obstacles propres à leur sexe en raison de facteurs culturels ou personnels, tels que des préjugés sur leur capacité à faire des affaires ou le fait de ne pas être prises au sérieux, ce qui affecte la manière dont les femmes entrepreneures font des affaires. Pour soutenir les clients, les délégués commerciaux pourraient recevoir de la formation sur l'ACS+, et des considérations relatives à la diversité et l'inclusion devraient être incluses dans les fiches de renseignements sur les marchés.

- Les changements climatiques ont des effets différents sur les femmes et les filles des pays en développement. En ce qui concerne les activités de FAC, il est possible de mieux comprendre l'incidence sexospécifique des projets auxquels participent les entreprises canadiennes afin de faire connaître les progrès réalisés par le Canada en matière de développement inclusif. Ce serait également une occasion de faciliter la collaboration entre les groupes de commerce et d'aide internationale.

Rendement ‑ Initiatives du Fonds de la stratégie axée sur le commerce d'intégration

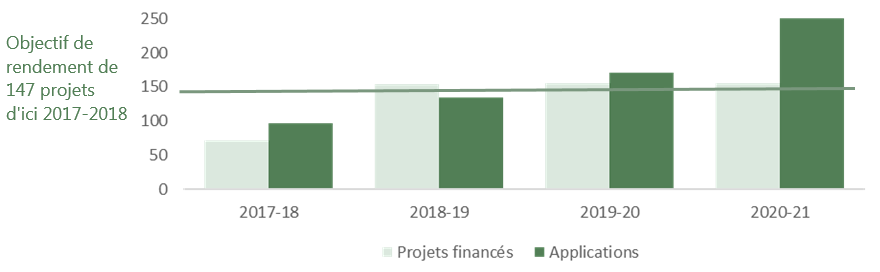

Constatation clé no 4 : Le programme a dépassé les objectifs de financement du FSCI au cours de trois des quatre exercices.

La Stratégie a fourni 1.4 M$ supplémentaires sur quatre ans en financement du FSCI pour le secteur des technologies propres afin de faciliter la tenue d'activités de réseautage et de promotions du commerce international directement auprès des clients par la participation des agents à des événements clés de l'industrie. Les initiatives supplémentaires financées dans le cadre de la Stratégie ont permis aux DCR et aux délégués commerciaux du Secteur des technologies propres de participer à un nombre accru d'événements internationaux, de salons professionnels et d'occasions de formation, renforçant ainsi la capacité du secteur des technologies propres de manière générale. Ces activités ont permis de supporter les compagnies canadiennes a atteindre leurs objectifs d’exportation.

Financement du FSCI ‑ Observations clés

L'évaluation a révélé que tous les fonds fournis par le FSCI dans le cadre de la Stratégie ont été dépensés et que des fonds F et E supplémentaires ont été reportés à l'exercice 2017‑2018 pour garantir que d'autres financements non liés au FSCI et destinés à la Stratégie ne soient pas annulés. Les données indiquent que le nombre de demande de financement au titre du FSCI a considérablement augmenté au cours de la période couverte par la Stratégie.

Plus précisément, le nombre de demandes pour le FSCI est passé de 96 la première année (2017‑2018) à 252 la dernière année (2020‑2021). Afin de répondre à l’augmentation de la demande, le Secteur des technologies propres a réduit le montant de financement accordé à chaque initiative du FSCI et a encourager les missions à utiliser d’autres sources de financement offertes par les partenaires, incluant les autres ministères fédéraux et provinciaux qui font aussi partie du Carrefour de la croissance propre.

Cela montre que malgré le fait que le secteur des technologies propre a été en mesure de dépenser le 1.4 M$ supplémentaire en fonds FSCI, la demande de fonds FSCI du secteur est supérieure à l’offre. Il existe ainsi une demande persistent concernant le support aux activités de commerce international des entreprises de technologies propres.

Figure 4 : Nombre total d'initiatives financées par le FSCI et taux de réussite des demandeurs par exercice (2017‑2018 à 2020‑2021)

Version texte

Un diagramme à doubles barres présente le nombre total de demandes soumises et de projets financés au titre du FSCI par exercice, de 2017‑2018 à 2020‑2021.

- Le diagramme montre que l’objectif de rendement de 147 projets financés par exercice n’a pas été atteint en 2017‑2018, mais qu’il a été atteint et dépassé au cours de tous les exercices subséquents.

- Les données suivantes sont présentées pour chaque exercice :

- 2017‑2018 : 55 projets financés sur 96 demandes de financement

- 2018‑2019 : 154 projets financés sur 134 demandes de financement

- 2019‑2020 : 155 projets financés sur 171 demandes de financement

- 2020‑2021 : 156 projets financés sur 252 demandes de financement

Rendement ‑ Formation offerte dans le cadre de la Stratégie

Constatation clé no 5 : Les activités de formation actuelles ne permettent pas aux délégués commerciaux d'acquérir un niveau de connaissances suffisant pour exercer leurs fonctions.

Le Secteur des technologies propres et l'équipe de facilitation du financement de l'action climatique sont des carrefours de connaissances sur les technologies propres et le financement de l’action climatique (FAC). Les sites Web internes fournissent des renseignements détaillés, notamment sur les marchés, et des exemples de réussite récents, tandis que les délégués commerciaux régionaux (DCR) pour les technologies propres et le FAC offrent des formations de façon ponctuelle dans le cadre de leurs fonctions. Toutefois, il existe un besoin plus important de formation plus formelle, en particulier dans le domaine du FAC qui nécessite une connaissance des IFI et des propositions de projets qui sont uniques à ce secteur.

Les membres du personnel de BBH et les délégués commerciaux interrogés n'avaient pas le sentiment d'avoir reçu une formation suffisante sur les technologies propres ou le FAC pour remplir leurs fonctions. Cela concorde avec les résultats du sondage qui révèlent que seulement 62 % des délégués commerciaux sont d'accord pour dire qu'ils ont reçu une formation utile sur les technologies propres, tandis que seulement 29 % d'entre eux croient avoir reçu une formation utile sur le FAC. Les résultats plus faibles relatifs à la formation sur le FAC peuvent s'expliquer en partie par le fait que ces activités étaient nouvelles pour le SDC et qu'il a fallu du temps pour mettre en place les formations.

Les personnes interrogées ont noté qu'elles avaient besoin de formation technique sur les technologies propres et de connaissances sur le processus de présentation de propositions visant à obtenir du FAC afin d'être en meilleure posture pour atteindre leurs objectifs. Même si certains ateliers ont été organisés, les personnes interrogées ont noté que la plupart des formations étaient dispensées « sur le tas » et se concentraient sur l'apprentissage social (wikis, LinkedIn et autres réseaux sociaux) et les renseignements relatifs aux marchés.

Bien qu'il y ait un intérêt pour obtenir davantage de formation, le rôle des délégués commerciaux, ainsi que les changements fréquents de personnel, laissent peu de temps pour développer les connaissances techniques requises dans le domaine des technologies propres et du financement de l’action climatique. Un plan de formation plus structuré a été proposé afin d'aider les délégués commerciaux à déterminer quelles sont les formations professionnelles nécessaires. Compte tenu de la surabondance de renseignements et des contraintes liées à la charge de travail mentionnées par certaines personnes interrogées, il convient de réfléchir à la manière dont les renseignements sont présentés et la formation est dispensée. Par exemple, en distinguant la formation primaire de la formation secondaire, en tenant compte du format des formations (c.-à-d. des webinaires accessibles en tout temps, plutôt que d'organiser des séances de formation avec un horaire établi) et en déterminant la fréquence appropriée.

Le soutien du Secteur à un perfectionnement professionnel accru dans les domaines techniques démontrerait qu'il reconnaît la complexité du secteur, en particulier en ce qui a trait au financement de l’action climatique, et permettrait aux délégués commerciaux d'être mieux outillés pour aider les clients dans ces secteurs.

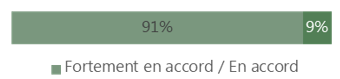

La connaissance des marchés est très précieuse

Les répondants au sondage étaient largement d'accord (91 %) pour dire qu'ils savaient où aller pour se renseigner. Cependant, à la lumière des réponses du sondage qualitatif et de celles des personnes interrogées, on constate que certains souhaitent obtenir davantage de renseignements sur les différents marchés et de renseignements spécifiques à certains secteurs, y compris des exemples de réussite à partager avec les clients. Cela laisse entendre que si les délégués commerciaux savent où trouver de l'information, il se peut que cette dernière ne soit pas toujours pertinente ou la plus utile pour leur permettre d'exercer leurs fonctions.

Figure 5 : 91 % des délégués commerciaux savent où ils peuvent obtenir de l'information sur les technologies propres et le financement de l’action climatique pour exercer leurs fonctions.

Version texte

Un diagramme à barres montre que 91 % des délégués commerciaux ont déclaré être en accord ou fortement en accord, contre 9 % en désaccord ou fortement en désaccord, avec le fait qu’ils savent où accéder aux renseignements sur les technologies propres et le financement relatif au climat pour accomplir leurs tâches.

Figure 6 : 73 % des délégués commerciaux jugent que les renseignements sur le wiki sont utiles pour trouver de l'information.

Version texte

Un diagramme à barres montre que 73 % des délégués commerciaux pensent que l’information du wiki est extrêmement utile ou utile pour trouver des renseignements.

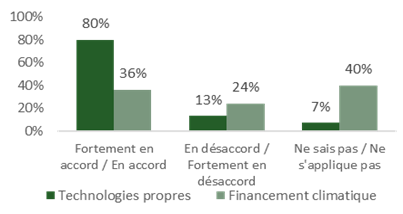

Figure 7 : Les délégués commerciaux sont plus nombreux à déclarer avoir reçu une formation utile dans le domaine des technologies propres plutôt que dans celui du financement de l’action climatique pour exercer leurs fonctions

Version texte

Un diagramme à barres montre que les délégués commerciaux ont indiqué avoir reçu des formations plus utiles sur les technologies propres que sur le financement relatif au climat.

- Délégués commerciaux en accord ou fortement en accord avec le fait qu’ils ont reçu des formations utiles sur les technologies propres, 62 %

- Délégués commerciaux en accord ou fortement en accord avec le fait qu’ils ont reçu des formations utiles sur le financement relatif au climat, 29 %

- Délégués commerciaux en désaccord ou fortement en désaccord avec le fait qu’ils ont reçu des formations utiles sur les technologies propres, 36 %

- Délégués commerciaux en désaccord ou fortement en désaccord avec le fait qu’ils ont reçu des formations utiles sur le financement relatif au climat, 51 %

- Délégués commerciaux qui ne savent pas s’ils ont reçu des formations utiles sur les technologies propres ou qui pensent que la question ne s’applique pas à eux, 2 %

- Délégués commerciaux qui ne savent pas s’ils ont reçu des formations utiles sur le financement relatif au climat ou qui pensent que la question ne s’applique pas à eux, 20 %

Rendement – Atteinte des résultats escomptés (Secteur des technologies propres)

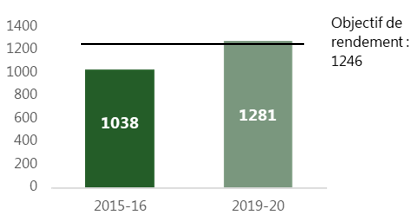

Constatation clé no 6 : Le nombre d'entreprises canadiennes de technologies propres tirant profit des possibilités de commerce international des entreprises offertes par le SDC a augmenté.

Le nombre d'entreprises canadiennes de technologies propres ayant bénéficié des services du SDC a surpassé l'objectif à moyen terme de 1 246 entreprises fixé par la Stratégie dans sa présentation au Conseil du Trésor pour l'exercice 2019‑2020 (Figure 5)* Ainsi, le nombre de services fournis par le SDC aux entreprises canadiennes de technologies propres a augmenté.

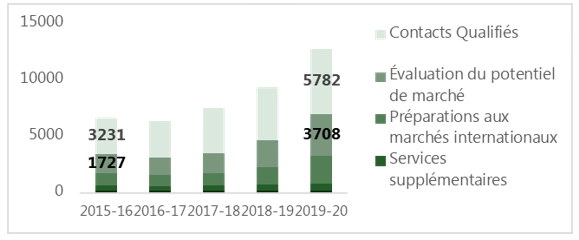

Plus précisément, les contacts qualifiés et les évaluations du potentiel du marché ont été cités comme des besoins clés pour les entreprises canadiennes et les données indiquent que le Secteur a augmenté la fourniture de ces services. Les contacts qualifiés ont augmenté de 56 % et les évaluations du potentiel du marché de 47 % au cours de la période de 5 ans étudiée (Figure 6).

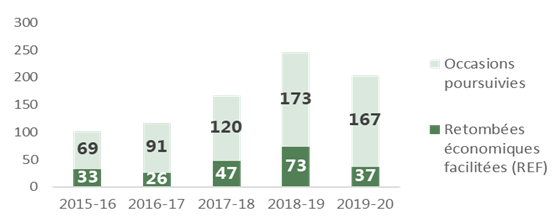

Par ailleurs, on a constaté une augmentation rapide du nombre d'occasions poursuivies (OP) et une augmentation constante du nombre de retombées économiques facilitées (REF) au cours des cinq exercices étudiés. Bien qu'elle ne soit pas uniquement attribuable à la Stratégie, l'augmentation du nombre de services de DIE fournis et l'augmentation du nombre de réussites du secteur des technologies propres sont en corrélation avec la mise en œuvre de la Stratégie.

Définitions des indicateurs de rendement clés :

Services : Transmission de renseignements détaillés à un client du SDC selon quatre types de service (préparation aux marchés internationaux, évaluation du potentiel de marché, contacts qualifiés et résolution de problèmes) ou prestation d'un service additionnel.

Réussites : Incluent à la fois les occasions poursuivies, qui sont des pistes d'affaires susceptibles de mener à l'achat de produits ou de services canadiens ou de permettre de nouer des alliances stratégiques, ainsi que les retombées économiques facilitées, qui sont des résultats mesurables contribuant à la prospérité économique.

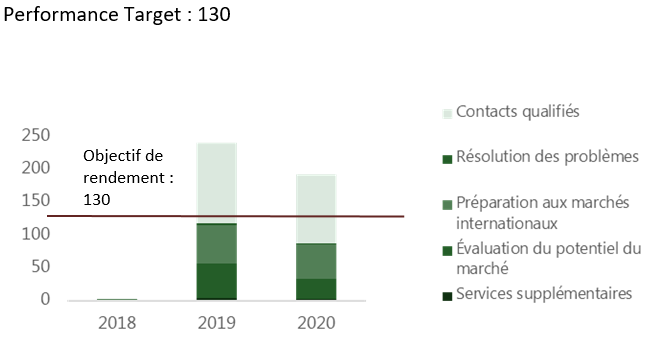

Figure 8 : Nombre d'entreprises canadiennes de technologies propres ayant reçu des services du SDC en date de mars 2020

Version texte

Un diagramme à barres présente le nombre d’entreprises canadiennes du secteur des technologies propres ayant reçu des services de délégués commerciaux en date du 6 mars 2020. L’objectif de rendement de 1 246 entreprises au plus tard à l’exercice 2019‑2020 a été atteint.

- Exercice 2015‑2016, 1 038 entreprises

- Exercice 2019‑2020, 1 281 entreprises

Figure 9 : Nombre de services fournis, par exercice, au 6 mars 2020

Version texte

Un diagramme à barres empilées présente le nombre de services fournis par les délégués commerciaux spécialisés en technologies propres pour chaque type de service, ce qui comprend les contacts qualifiés, les évaluations du potentiel de marché, la préparation aux marchés internationaux, les services supplémentaires et la résolution de problème, en date du 6 mars 2020 et affichés par exercice. La figure montre une croissance constante pour la période allant des exercices 2015-2016 à 2019‑2020. Des données précises sont uniquement fournies au sujet des contacts qualifiés et des évaluations du potentiel de marché.

- Exercice 2015-2016, 3 231 contacts qualifiés, 1 727 évaluations du potentiel de marché

- Exercice 2019‑2020, 5 782 contacts qualifiés, 3 708 évaluations du potentiel de marché

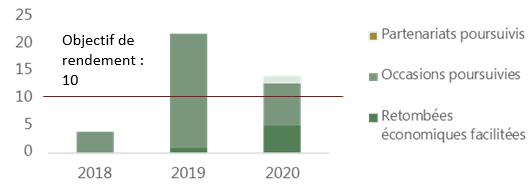

Figure 10 : Nombre d‘occasions poursuivies et de retombées économiques facilitées, par exercice, au 6 mars 2020

Version texte

Un diagramme à barres empilées présente le nombre d’occasions poursuivies et de retombées économiques facilitées, par exercice, de 2015-2016 à 2019‑2020, en date du 6 mars 2020.

- Exercice 2015‑2016, 69 occasions poursuivies, 33 retombées économiques facilitées

- Exercice 2016‑2017, 91 occasions poursuivies, 26 retombées économiques facilitées

- Exercice 2017‑2018, 120 occasions poursuivies, 47 retombées économiques facilitées

- Exercice 2018‑2019, 173 occasions poursuivies, 73 retombées économiques facilitées

- Exercice 2019‑2020, 167 occasions poursuivies, 37 retombées économiques facilitées

*Il convient de noter que les données sont souvent saisies à la fin de l'exercice. La pandémie de la COVID‑19 fait en sorte qu'il est plus difficile pour les délégués commerciaux d'accéder aux systèmes, par conséquent, il se peut que certains d'entre eux aient de la difficulté à entrer les données finales.

Rendement ‑ Possibilités de financement de l’action climatique

Constatation clé no 7 : Le financement de l’action climatique (FAC) est une source croissante de possibilités de financement pour les entreprises canadiennes dans les secteurs des technologies propres, des infrastructures et de l'agriculture.

Il est reconnu que le financement de l’action climatique augmente à l'échelle mondiale, ce qui crée d'importantes occasions d'affaires. La Stratégie a affecté des ressources, notamment l‘équipe de financement climatique, pour soutenir les efforts visant à accroître l'accès des entreprises canadiennes au financement de l’action climatique.

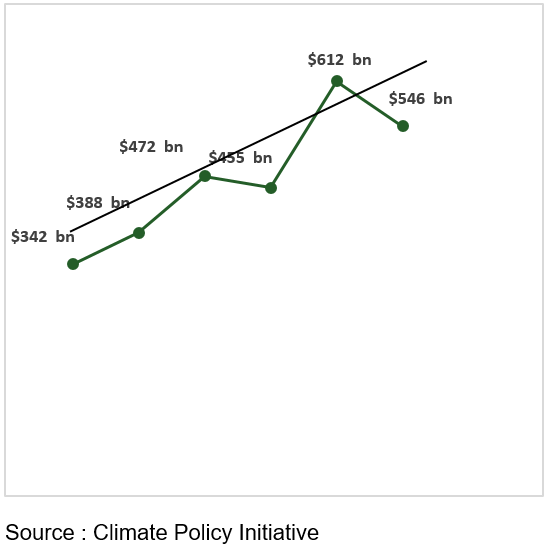

Augmentation du FAC à l'échelle mondiale

Le FAC prend de l'ampleur à l'échelle mondiale en réponse aux engagements internationaux qui traduisent un sentiment d'urgence à l'égard de l'atténuation des changements climatiques et de l'adaptation à ceux‑ci. Le « Global Landscape of Climate Finance 2019 », publié par la Climate Policy Initiative, indique que le FAC actuel a franchi la barre du demi-billion de dollars américains en 2017 et en 2018, comme le montre la figure 8. En 2017‑2018, le financement consacré par le secteur public à la lutte aux changements climatiques représentait 44 % du total des engagements pris à cet égard, ce qui signifie que la majorité de ces engagements ont été pris par le secteur privé (56 %).

Le SDC permet aux entreprises canadiennes de connaître les possibilités de FAC dans le secteur privé

Dans le secteur privé, il se peut que des propositions soient faites sans avoir été sollicitées. Le rôle des délégués commerciaux du FAC est de recenser les possibilités qui peuvent convenir à la capacité canadienne. Par exemple, une entreprise peut approcher une IFI ou un investisseur privé avec un projet et cette dernière peut choisir d'investir à titre de coinvestisseur afin de recevoir du FAC. Le SDC aide les différents intervenants à s'orienter dans l'éventail de possibilités et le processus de présentation d'une proposition de projet.

Figure 11 : Total du financement de l’action climatique à l'échelle mondiale de 2013 à 2018

Version texte

Un diagramme linéaire présente l’ensemble des flux financiers mondiaux relatifs au climat de 2013 à 2018.

- 2013 : 342 milliards de dollars

- 2014 : 388 milliards de dollars

- 2015 : 472 milliards de dollars

- 2016 : 455 milliards de dollars

- 2017 : 612 milliards de dollars

- 2018 : 546 milliards de dollars

Figure 12 : Répartition de la participation des secteurs privé et public au financement de l’action climatique de 2013 à 2018

Version texte

Un diagramme à barres empilées présente la répartition de la contribution des secteurs privé et public dans le financement relatif au climat de 2013 à 2018.

- 2013‑2014, secteur privé 220, secteur public 145

- 2015‑2016, secteur privé 249, secteur public 215

- 2017‑2018, secteur privé 326, secteur public 253

Le financement de l’action climatique soutient les mesures d'atténuation et d'adaptation aux changements climatiques

L'adaptation désigne les ajustements des systèmes effectués en réponse à des stimuli climatiques réels ou attendus ou à leurs effets qui atténuent les dommages ou qui tirent profit des occasions.

L'atténuation désigne les interventions qui visent à réduire la production de gaz à effet de serre ou à renforcer la capacité des puits de gaz à effet de serre, telles que l'utilisation plus efficace des combustibles fossiles ou le passage à l'énergie éolienne.

Les entreprises canadiennes peuvent tirer parti des possibilités offertes par les secteurs public et privé

Par « possibilité offerte par le secteur public », on entend l'obtention d'un contrat par le biais d'un processus public de passation de marchés pour une initiative rendue possible grâce à un financement consacré ou relatif au climat.

Par « possibilité offerte par le secteur privé », on entend le fait de garantir le financement d'un projet lié au climat, par le biais d'une subvention, d'un emprunt, de fonds propres ou d'une garantie, auprès d'une IFI ou d'un autre intermédiaire.

La Stratégie se concentre principalement sur le secteur privé. Alors que les délégués commerciaux régionaux chargés du financement de l’action climatique peuvent attirer l'attention des entreprises canadiennes sur les projets du secteur public, le principal objectif de l’équipe de financement climatique est de donner accès aux possibilités offertes par le secteur privé.

Rendement ‑ Atteinte des résultats escomptés (équipe du financement de l'action climatique)

Constatation clé no 8 : Le nombre d'entreprises canadiennes ayant accès aux possibilités de financement de l’action climatique à l'échelle mondiale dans les pays en développement a augmenté.

Le programme a largement dépassé les objectifs à moyen terme en matière de financement de l’action climatique fixés dans la présentation initiale au Conseil du Trésor, et ce, malgré les renseignements tirés des entrevues selon lesquels le marché du financement de l’action climatique est petit au Canada.

Les bons résultats obtenus indiquent que l'équipe financement de l'action climatique a atteint les objectifs visés, car les entreprises canadiennes connaissent de mieux en mieux les possibilités de FAC grâce aux activités réalisées dans le cadre de la Stratégie. Le programme a dépassé son objectif de fournir 130 services par an avant 2018‑2019, alors que les données révèlent que 243 services ont été fournis à 183 entreprises uniques pour la seule année 2018‑2019. La plus forte proportion de services fournis aux clients du SDC relève de la catégorie des contacts qualifiés, ce qui démontre le rôle du SDC dans la facilitation des relations d'affaires.

Les personnes interrogées ont fait remarquer que le fait qu'il faille être présent en personne pour établir des relations commerciales durables dans les pays en développement exige beaucoup de temps et d'efforts de la part des DCR et des délégués commerciaux. Cela donne à penser qu'un manque de présence sur certains marchés peut limiter les possibilités pour les entreprises canadiennes d'obtenir des renseignements et un soutien.

La majorité des services fournis ont été attribués aux quatre DCR responsables du financement de l’action climatique, ce à quoi l'on peut raisonnablement s'attendre étant donné que les activités de FAC sont relativement nouvelles pour le SDC. Afin d'assurer la durabilité dans le temps et de tirer profit des importantes possibilités offertes par le FAC, on s'attend à ce que les activités de sensibilisation des DCR débouchent sur un plus grand nombre de services fournis par tous les délégués commerciaux à l'avenir. Par ailleurs, la Stratégie a dépassé son objectif de 10 réussites par an d'ici 2018‑2019 en enregistrant 22 réussites pour la seule année 2018‑2019.

In addition, the Strategy surpassed its target of achieving 10 successes/year by 2018‑19, recording 22 in 2018‑19 alone.

Dans l'ensemble, 70 % des 40 réussites enregistrées au cours de la période de référence concernaient le secteur des infrastructures et des services de construction (15) et le secteur des technologies propres (13). Les cinq premiers pays comptent à eux seuls 68 % des réussites et ceux‑ci sont la Jamaïque (8), le Mozambique (6), le Belize (5), la Côte d'Ivoire (4) et Madagascar (4).

Bien qu'il y ait eu une baisse générale du nombre de réussites observées en 2019‑2020, le nombre de retombées économiques facilitées (REF) a augmenté. Les REF ont eu lieu principalement dans les secteurs des infrastructures (4), des technologies propres (1) et des services professionnels (1). Cette situation pourrait s'expliquer par le fait que l'élaboration des projets liés au FAC prend plus de temps.

Figure 13 : Nombre de services fournis par exercice* pour le financement de l’action climatique

Version texte

Un diagramme à barres empilées présente le nombre de services fournis par les délégués commerciaux spécialisés en financement relatif au climat pour chaque type de service, ce qui comprend les contacts qualifiés, les évaluations du potentiel de marché, la préparation aux marchés internationaux, les services supplémentaires et la résolution de problème, en date du 6 mars 2020 et affichés par exercice. Les données fournies ne couvrent que trois années. L’objectif de rendement de 130 n’a pas été atteint en 2018‑2019.

- 2018

- Contacts qualifiés = 0

- Résolution de problème = 0

- Préparation aux marchés internationaux = 2

- Évaluations du potentiel de marché = 1

- Services supplémentaires = 0

- 2019

- Contacts qualifiés = 124

- Résolution de problème = 3

- Préparation aux marchés internationaux = 58

- Évaluations du potentiel de marché = 53

- Services supplémentaires = 5

- 2020

- Contacts qualifiés = 105

- Résolution de problème = 2

- Préparation aux marchés internationaux = 52

- Évaluations du potentiel de marché = 31

- Services supplémentaires = 4

Figure 14 : Nombre de réussites par exercice* dans le secteur du financement de l’action climatique

* Remarque : Les données pour l'exercice 2019‑2020 incluent celles qui ont été saisies jusqu'au 13 mars 2020. L'exercice prend fin le 31 mars 2020.

Version texte

Un diagramme à barres empilées présente le nombre de partenariats entrepris, d’occasions poursuivies et de retombées économiques facilitées grâce au financement relatif au climat, par exercice, de 2018 à 2020. L’objectif de rendement de 10 n’a pas été atteint en 2018, mais il a été atteint et dépassé en 2019 et 2020. Le total des résultats pour chaque exercice est le suivant :

- 2018

- Partenariats entrepris = 0

- Occasions poursuivies = 4

- Retombées économiques facilitées = 0

- 2019

- Partenariats entrepris = 0

- Occasions poursuivies = 21

- Retombées économiques facilitées = 1

- 2020

- Partenariats entrepris = 1

- Occasions poursuivies = 8

- Retombées économiques facilitées = 5

Rendement ‑ Facteurs affectant l'obtention de résultats par l'EFFAC

Constatation clé no 9 : Les entreprises canadiennes qui sont en concurrence pour obtenir du FAC sont confrontées à un certain nombre d'obstacles, dont certains débordent du cadre de la Stratégie. La plus vaste gamme de mesures d'aide offertes aux entreprises dans les pays aux vues similaires peut désavantager les entreprises canadiennes par rapport à leurs concurrents.

Approches des autres pays

Bien que d'autres pays aient des cadres législatifs et politiques différents qui limitent les comparaisons, les approches suivantes permettent de tirer des leçons :

Il existe des mécanismes de financement de substitution, tels que le Dutch Good Growth Fund, qui atténuent les risques et favorisent l'investissement en finançant les PME opérant sur les marchés en développement et émergents où les risques sont jugés élevés.

Il existe des écosystèmes politiques intégrés et holistiques, comme au Royaume‑Uni, où le financement de l’action climatique est distribué par l'intermédiaire de six ministères, ce qui indique qu'il s'agit d'une priorité dans l'ensemble du gouvernement. En Allemagne, les cadres politiques globaux et les programmes de soutien facilitent la participation du secteur privé aux initiatives d'aide et de financement de l’action climatique.

Il existe des consortiums et des regroupements de petites entreprises, tels que la European Cluster Collaboration Platform, où les PME de l'Union européenne (UE) se rassemblent en fonction de grappes déterminées selon les régions ou d'éléments commerciaux complémentaires afin de leur permettre de former des partenariats plus importants qui sont en concurrence pour les marchés publics, y compris un programme financé par l'UE appelé European Strategic Cluster Partnership for Going International.

Les constatations faites à partir de toutes les sources de données ont permis de cerner les obstacles suivants pour les entreprises cherchant à accéder aux possibilités de FAC*.

Complexité du financement de l’action climatique

Le financement de l’action climatique est une façon différente de faire des affaires. De nombreux obstacles mentionnés par les personnes interrogées en dehors du gouvernement traduisent l'incertitude qui règne dans le milieu du FAC, comme la manière d'accéder au financement ou de s'associer à d'autres intervenants. En particulier en ce qui concerne les propositions non sollicitées dans les banques multilatérales de développement (BMD) et les IFI, les coûts de transaction et l'opacité des processus découragent la participation.

Certaines personnes interrogées ont également souligné qu'il existait une aversion générale envers les risques associés aux activités dans des régions peu connues qui sont en développement ou sujettes aux conflits. La viabilité d'un tel investissement n'est pas claire au départ. Les longs délais de développement des projets peuvent également dissuader les entreprises qui n'ont pas d'expérience en matière de FAC. Une grande partie des problèmes relevés concernant la complexité de ce domaine signalent que les conseils fournis par l'EFFAC et la sensibilisation qu'elle effectue sont essentiels.

Manque de solutions novatrices en matière de financement

Le Canada ne dispose pas de structures de financement qui répondent de manière exhaustive aux besoins des entreprises qui cherchent à obtenir du FAC.

De plus, le Canada ne dispose pas d'un mécanisme qui soutient les études de faisabilité ou offre de l'aide technique, ce qui crée un obstacle financier freinant la participation des entreprises.

Certaines personnes interrogées ont également noté que ce type de soutien est fourni par d'autres pays à leurs entreprises, ce qui contribue à réduire le risque encouru par une entreprise pour participer à des projets complexes dans les pays en développement. Bien que certains pays utilisent les fonds de l'aide publique au développement (APD) à cette fin, la réticence du Canada à le faire témoigne de ce que certaines personnes interrogées considèrent comme une interprétation rigide des principes de l'APD que d'autres pays aux vues similaires ne partagent pas.

Accès limité aux renseignements sur les marchés et les partenaires locaux

L'importance des relations personnelles dans les États en développement et sujets aux conflits a été soulignée à plusieurs reprises tout au long de l'évaluation. Certaines personnes interrogées en interne ont noté que les entreprises canadiennes n'ont pas l'habitude de faire des efforts supplémentaires pour établir ces relations sur les marchés d'exportation, car elles n'entraînent pas un rendement rapide des investissements. Au sein du SDC, il est également nécessaire que les membres du réseau plus large de délégués commerciaux soient adéquatement formés pour cerner et établir des relations stratégiques avec les principaux acteurs locaux afin d'obtenir des renseignements sur les marchés.

*Remarque : Il ne s'agit pas d'une liste exhaustive des obstacles, mais plutôt des plus pertinents et de ceux qui ont été les plus fréquemment évoqués dans toutes les sources de données.

Rendement ‑ Facteurs affectant l'obtention de résultats par l‘équipe de FAC

Constatation clé no 10 : Malgré l'existence de certains obstacles et défis, les possibilités croissantes en matière de financement de l’action climatique qui se sont concrétisées au cours des trois premières années de la Stratégie ont jeté des bases solides pour que le Secteur poursuive son développement dans ce domaine.

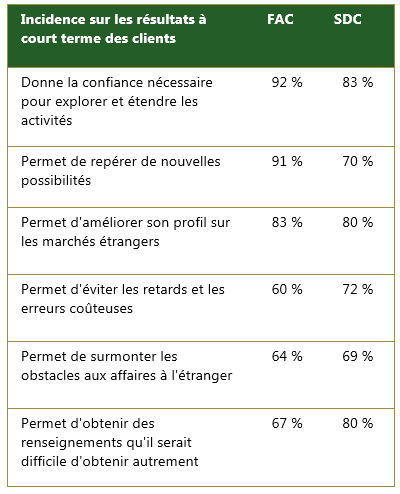

Résultats du sondage auprès des clients du SDC

Les résultats du plus récent sondage auprès des clients du SDC pour 2018‑2019 montrent que les clients se déclarent plus satisfaits des domaines particulièrement importants pour le FAC, comme le développement de réseaux. Les personnes interrogées en dehors du gouvernement ont noté la valeur ajoutée d'une « présentation chaleureuse » par un délégué commercial, qui donne de meilleurs résultats qu'un appel à froid. Toutefois, les résultats sont moins bons en ce qui concerne l'évitement des retards et l'accès aux renseignements, ce qui laisse supposer l'existence d'obstacles dans le processus d'affaires qui restent à surmonter.

Figure 15 : Résultats du sondage auprès des clients du SDC pour les clients du FAC et l'ensemble des clients du SDC

Version texte

Un tableau présente les résultats du sondage auprès des clients du SDC en ce qui concerne l’incidence sur les résultats à court terme, pour les clients du financement relatif au climat et l’ensemble des clients du SDC. Voici les résultats pour chaque incidence :

- Donner l’assurance nécessaire pour explorer ou étendre des activités, clients du financement relatif au climat 92 %, ensemble des clients du SDC 83 %

- Trouver de nouveaux débouchés, clients du financement relatif au climat 91 %, ensemble des clients du SDC 70 %

- Améliorer sa notoriété sur les marchés étrangers, clients du financement relatif au climat 83 %, ensemble des clients du SDC 80 %

- Éviter les retards et les erreurs coûteuses, clients du financement relatif au climat 60 %, ensemble des clients du SDC 72 %

- Surmonter les obstacles aux entreprises à l’étranger, clients du financement relatif au climat 64 %, ensemble des clients du SDC 69 %

- Avoir accès à des renseignements difficiles à obtenir sans l’aide du SDC, clients du financement relatif au climat 67 %, ensemble des clients du SDC 80 %