Informations archivées

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

L’évolution des chaînes de valeur mondiales (2011)

Introduction

L’économie mondiale s’est radicalement transformée au cours des deux dernières décennies. Dans les années 1990, la croissance de la productivité, qui stagnait depuis les années 1970, semble avoir connu un regain, notamment aux États-Unis, sous l’effet des progrès des technologies informatiques et de traitement de l’information. Au début de la décennie, de nombreux pays en développement ont connu une période de croissance économique rapide, qui a pris fin avec la crise financière de 1997 en Asie, laquelle a été suivie d’une crise semblable en Russie, dans certaines parties de l’Amérique latine et dans les pays de l’OPEP. Les années 2000, qui ont débuté avec l’éclatement de la bulle du secteur de la haute technologie et les attaques terroristes du 11 septembre, ont par la suite entamé une période de grande stabilité économique que l’on a appelée la « grande modération », durant laquelle certaines économies en développement sont devenues des économies dites émergentes1. Quelques-unes de ces économies parmi les plus importantes et les plus dynamiques ont commencé à être identifiées par l’acronyme BRIC2. La « grandemodération » a éventuellement pris fin et on peut dire que les dernières années de la décennie ont été plus mouvementées que les premières, alors qu’une crise financière s’est répandue à l’échelle mondiale entraînant une chute marquée du commerce mondial. Au lendemain de la crise, l’écart de performance entre les économies riches et les économies émergentes s’est creusé; la situation budgétaire de nombreuses économies avancées s’est détériorée davantage et les déséquilibres mondiaux qui s’aggravaient depuis quelques années ont pris l’avant-scène dans de nombreux débats sur les politiques.

Au cours de ces deux décennies, un changement beaucoup plus graduel s’est produit, alors que les entreprises ont réorganisé leurs activités en chaînes de valeur mondiales (CVM). Comme il ressort de cet article spécial, si ce changement n’a pas été aussi visible que certaines autres transformations en cours, les CVM ont eu un impact considérable sur le commerce mondial et ont vraisemblablement joué un rôle important dans plusieurs des développements décrits précédemment. Ainsi, les CVM ont probablement contribué à l’essor rapide des économies émergentes, accentué le déclin du commercemondial durant la crise financière récente, mais aussi aidé à en modérer les effets, et elles influeront sur les réponses qui seront adoptées face aux déséquilibres mondiaux. Ce qui est le plus important, les CVMinfluent sur la croissance de la productivité, la compétitivité et, par extension, sur le niveau de vie au sein des économies, qui est l’objectif ultime du progrès et de la politique économique.

La notion de chaînes de valeur mondiales a été d’abord examinée dans un article spécial de Le commerce international du Canada : Le point sur le commerce et l’investissement, 20073. Depuis, beaucoup de recherches et d’analyses ont été consacrées à la compréhension des CVM et de leur fonctionnement. L’article spécial de cette année présente un aperçu de certains travaux récents, examine les statistiques les plus récentes et tente de faire le lien entre les CVM et la théorie économique.

Situer les CVM dans leur contexte

Une chaîne de valeur mondiale décrit la gamme complète des activités entreprises pour faire passer un produit ou un service de sa conception à son utilisation finale, ainsi que la façon dont ces activités sont réparties géographiquement et au-delà des frontières internationales4.

Cette définition offre une vision structurelle des CVM, sous la forme d’une série d’activités réalisées par diverses entreprises, chaque activité se déroulant à l’endroit où il est le plus efficient de l’exécuter. Cette définition décrit comment les CVM sont organisées et pourquoi. Toutefois, une autre vision des CVM pourrait cibler les transactions auxquelles elles donnent lieu – par exemple, les flux transfrontières de biens et services intermédiaires qui sont amalgamés en un produit final destiné à être vendu à l’échellemondiale. Les deux définitions peuvent être conciliées avec les développements récents en théorie économique.

Depuis que l’économiste David Ricardo a exposé son modèle en 1817, la théorie du commerce international a été dominée par la notion des « avantages comparatifs », selon laquelle chaque participant au commerce se spécialisera dans la production du bien pour lequel il possède un avantage comparatif. Dans le modèle de Ricardo, l’avantage comparatif est défini comme un avantage sur le plan des coûts, dont la source n’est pas précisée de façon explicite, bien qu’elle soit généralement interprétée et modélisée comme un avantage fondé sur des différences technologiques ou géographiques. Il en est découlé l’exemple bien connu de l’échange de vêtements britanniques pour le vin portugais. Heckscher et Ohlin se sont appuyés sur ce fondement pour émettre l’hypothèse que des écarts dans ce qu’ils appellent la « dotation en facteurs » déterminent les différences de coûts relatifs. Dans le modèle de Heckscher-Ohlin (H-O), cette relation entraîne, par exemple, que les pays à coefficient élevé de main-d’oeuvre devraient se spécialiser dans la production des produits qui demandent beaucoup de main-d’oeuvre, tandis que les pays où le capital est abondant devraient privilégier les produits qui requièrent beaucoup de capital.

Ces deuxmodèles classiques reconnaissent que les entreprises et les particuliers font du commerce et que les différences de technologie (modèle de Ricardo) ou de dotation (modèle de H-O) sont propres à des emplacements spécifiques, c’est-à-dire des pays. Cependant, dans ce qu’on appelle la « nouvelle théorie du commerce », élaborée par Paul Krugman dans les années 1980, ces différences ne sont pas les seules à entrer dans l’équation. Selon cette théorie, même des pays similaires participeront au commerce et profiteront de celui-ci s’ils se spécialisent et deviennent ainsi plus efficients dans la production en raison de la présence d’économies d’échelle. Encore ici, ce sont les entreprises et les particuliers qui participent au commerce,mais les gains pouvant découler de la spécialisation sont une caractéristique propre à l’industrie.

Entre autres économies d’échelle, la proximité géographique est un élément clé de la nouvelle théorie du commerce. Dans ce cas, les entreprises s’établiront près de leurs clients et de leurs fournisseurs pour réduire leurs coûts de transport et acquérir ainsi un avantage sur leurs concurrentes. Les grands centres où se trouve une forte population attirent la production, engendrant un processus qui se perpétue de lui-même, alors que des entreprises engagées dans des activités en amont et en aval suivent le courant et que surgissent des grappes industrielles. Mais, encore une fois, les écarts dans les coûts de transport et l’importance relative de la proximité des fournisseurs et des clients – les effets d’agglomération – sont des caractéristiques inhérentes à l’industrie.

Alors que la théorie classique met l’accent sur les différences de caractéristiques entre divers emplacements et que la nouvelle théorie du commerce privilégie les caractéristiques spécifiques aux industries individuelles, la théorie plus récente de l’entreprise hétérogène (souvent appelée ‘nouvelle’ nouvelle théorie du commerce) fait principalement intervenir les différences entre les entreprises individuelles. La ‘nouvelle’ nouvelle théorie du commerce reconnaît que, dans une industrie donnée et à un endroit donné, il existe une variation importante entre les entreprises. Bien que plusieurs entreprises ne participent pas au commerce international, celles qui le font sont généralement plus productives. Les entreprises qui, à la fois, font du commerce et investissent à l’étranger ont tendance à être les plus productives.

Selon la ‘nouvelle’ nouvelle théorie du commerce, la participation au commerce international permet aux meilleures entreprises de prendre de l’expansion et de remplacer des entreprises plus faibles, ce qui débouche sur une plus grande productivité, des salaires plus élevés et une amélioration du niveau de vie. Dans la théorie classique et la nouvelle théorie du commerce, la plupart des gains associés au commerce découlent du mouvement des ressources entre les industries5, tandis que dans la ‘nouvelle’ nouvelle théorie du commerce, la plus grande partie des avantages provient de différences au sein même des industries, c’est-à-dire entre les entreprises. Selon cette théorie, le commerce a lieu en raison des différences existant entre des entreprises individuelles qui peuvent posséder une technologie ou de la propriété intellectuelle (PI) leur assurant un meilleur positionnement pour rivaliser sur le marché international. Cela donne lieu à une seconde source d’avantages associés au commerce puisque les entreprises individuelles prennent de l’expansion et étalent les coûts fixes de leurs innovations sur une clientèle plus vaste, ce qui accroît l’incitation à innover. Un tel avantage dynamique, qui s’accumule avec le temps un peu à lamanière des intérêts composés, peut représenter un important gain lié au commerce.

La notion de chaînes de valeur mondiales s’inscrit dans l’évolution de la compréhension des raisons pour lesquelles le commerce existe, de la façon dont il se déroule et de ses effets. Comme le reconnaît la ‘nouvelle’ nouvelle théorie du commerce, même au sein d’un pays ou d’une industrie, les entreprises peuvent opérer de façons très différentes. L’une de ces différences peut porter sur la façon dont les entreprises s’intègrent à des chaînes de valeur mondiales : si les entreprises produisent leurs intrants intermédiaires ou se les procurent à l’extérieur, si leur service des ressources humaines ou de la comptabilité se trouve à proximité des installations de production ou à l’autre bout de la planète. Les CVM peuvent donc expliquer une partie des différences de productivité observées entre les entreprises telles qu’identifiées dans la ‘nouvelle’ nouvelle théorie du commerce. Ce qui est peut-être plus important, les CVMpeuvent être vues comme une technologie adoptée par l’entreprise pour devenir plus concurrentielle. Les CVMaident ainsi à percer les mystères de la boîte noire que représente l’entreprise et à comprendre comment elle fonctionne et pourquoi.

Plusieurs modèles de CVM ont été élaborés, chacun visant à servir de cadre théorique pour prédire le comportement des entreprises participant au commerce mondial6. Feenstra et Hanson (1996, 1997) partent du cadre de Heckscher-Ohlin mais divisent le processus de production d’un bien ou d’un service final en un certain nombre d’activités. Ces activités sont ensuite rattachées à l’emplacement où elles peuvent être exécutées de la façon la plus efficiente. Grossman et Rossi-Hansberg (2008) présentent unmodèle similaire du commerce,mais s’intéressent aux tâches plutôt qu’aux activités. La différence entre activités et tâches est avant tout une question d’agrégation. Ainsi, une activité telle que les services juridiques peut être divisée en tâches distinctes comme la prestation de conseils juridiques à valeur élevée ou l’exécution de tâches administratives de moindre valeur7. La conséquence qui en découle est que les tâches plus routinières peuvent être délocalisées à l’étranger, tandis que les tâches à valeur élevée demeureront au pays. Une différence supplémentaire entre les modèles de Feenstra et Hanson et de Grossman et Rossi-Hansberg a trait au rôle de l’entreprise elle-même. Dans le premier cas, le commerce est censé se dérouler sans lien de dépendance (c’est-àdire que l’on recourt à l’impartition), tandis que dans le second cas, il peut être assimilé à une transaction au sein de l’entreprise (c’est-à-dire qu’il fait intervenir la délocalisation). Antras (2003, 2005) proposent un lien important entre les deux en améliorant notre compréhension de la façon dont les entreprises choisissent la localisation des diverses activités et décident si elles exerceront ou non un contrôle direct sur celles-ci (c’est-à-dire la décision d’exécuter l’activité au sein de l’entreprise ou de la confier à une entreprise de l’extérieur). Bien que ces modèles s’appuient principalement sur le cadre de H-O, Baldwin (2011) intègre le commerce des tâches dans le cadre de géographie économique de la nouvelle théorie du commerce élaborée par Krugman et examine comment cela cadre avec la place qu’occupe le Canada en Amérique du Nord.

Ainsi, alors que certains font valoir qu’avec la montée des chaînes de valeur mondiales, l’avantage comparatif n’est plus pertinent, il est clair que, comme pour les innovations antérieures, chaque nouvelle théorie part de la précédente plutôt que de la remplacer. La structure moderne du commerce appuie cette affirmation. Comme on pourrait s’y attendre dans les modèles classiques, le Canada exporte des ressources et des produits à base de ressources parce qu’il a une importante « dotation » en ressources naturelles comme le pétrole, le gaz naturel, les minéraux et les produits forestiers, et il possède des terres et de l’eau pour produire des denrées agricoles. À l’opposé, les pays où il y a abondance de main-d’oeuvre peu coûteuse exportent généralement des produits à coefficient élevé demain-d’oeuvre. Le déplacement graduel de la production des biens à coefficient élevé demain-d’oeuvre (p. ex. textiles, vêtements et jouets) des économies avancées tels que les États-Unis vers des économies comme Hong Kong, puis vers des économies en développement comme la Chine et, progressivement, vers des économies en émergence de l’Asie du Sud-Est, semble valider la prédiction de la théorie classique du commerce. L’agglomération des industries telle que prédite par la nouvelle théorie du commerce s’observe, par exemple dans le secteur de l’automobile du Sud de l’Ontario, le secteur de l’aérospatiale dans la région de Montréal et les grappes industrielles similaires au Canada et ailleurs dans le monde. Cette vision est elle-même enrichie par la ‘nouvelle’ nouvelle théorie du commerce qui peut expliquer les différences observables dans la réussite des entreprises au sein d’une industrie et pourquoi certaines entreprises prospèrent dans certaines industries en dépit des probabilités et peuvent parfois devenir de véritables championnes mondiales. Comme le fait remarquer Globerman (2011), l’ajout de la notion de CVMaux théories du commerce n’enlève pas sa pertinence à la notion d’avantage comparatif. Bien au contraire, le fait que le commerce se déroule à un niveau de plus en plus fin laisse entrevoir d’autres gains potentiels. De façon similaire, si les économies d’échelle engendrent des gains, le fait de pouvoir agréger des activités spécialisées (pensons, par exemple, à l’émergence des entreprises spécialisées dans les activités de gestion des ressources humaines, dans l’exploitation de centres d’appel ou dans la fourniture de services de TI) peut permettre des gains additionnels liés à l’échelle des activités. Dans ce contexte, les CVMont pour effet d’amplifier plutôt que de limiter l’avantage comparatif et les gains connexes découlant du commerce.

Les déterminants

La diminution des coûts du transport et des technologies de communication est largement considérée comme étant à l’origine de lamontée des CVM. Il en est peut-être ainsi, mais peu de travaux ont été entrepris pour vérifier cette hypothèse ou pour comprendre les déterminants des CVM de façon plus générale. Cette lacune est importante pour diverses raisons mais, ce qui est plus important, si nous ne savons pas ce qui a déclenché l’expansion des CVM, nous ne saurons pas si cette tendance se poursuivra, se stabilisera ou même se renversera et quel rôle la politique pourrait éventuellement jouer pour façonner l’évolution des CVM.

Un élément du scénario où les CVM sont liées aux coûts de transport est le prix du pétrole. Comme le transport international consomme beaucoup de pétrole, il y a peutêtre un lien entre le prix du pétrole et le coût du commerce international. Après avoir touché un sommet à la fin des années 1970 et au début de années 1980, le prix du pétrole a reculé constamment pourmarquer un creux, à 15 $É.-U. le baril, en 1998. En dollars nominaux, la baisse a étémodeste,mais en termes réels, elle a été significative. On a fait valoir qu’un déterminant important de la croissance des CVMa été cette baisse des prix pétroliers. Bien entendu, cette tendance s’est renversée et il y a eu une forte remontée des prix pétroliers dans les années 2000, jusqu’au sommet de 150 $É.-U. le baril atteint juste avant la crise financière mondiale.

Figure : 1

Prix du pétrole et commerce mondial

* En dollars É.-U. par baril, prix à terme pour le mois prochain sur le parquet NYMEX pour livraison à Cushing.

Données : OMC et Département de l’énergie des États-Unis.

Équivalent textuel - Figure 1

La figure 1 illustre l’indice des prix du pétrole (1983=100) avec l’indice de prix des biens fabriqués échangés (1983=100) de 1983 à 2009.

À partir de sa base de 100,0 en 1983, l’index des prix du pétrole s’est replié à un creux de 47,0 en 1998, pour ensuite remonter à 98,7 en 2000, à 185,0 en 2005, à 236,2 en 2007 et à 325,3 en 2008 avant de retomber à 202,5 en 2009. À partir de sa base de 100,0 en 1983, le prix des biens fabriqués échangés s’est progressivement élevé à 221,7 en 1990, à 343,3 en 1995, à 444,7 en 2000, à 693,4 en 2005 et à 985,2 en 2008, avant de se replier à 783,8 en 2009.

Cependant, il y a peu de preuves empiriques reliant la diminution des prix du pétrole dans les années 1980 et 1990, d’une part, et l’expansion du commerce et l’émergence des CVM, de l’autre. L’une des rares études qui corroborent cette vision est celle de Bridgman (2008), qui a constaté que les prix du pétrole peuvent expliquer en bonne partie le ralentissement survenu dans l’expansion du commerce entre 1974 à 1985. À vrai dire, il y a beaucoup plus de données qui ne permettent pas d’établir que les prix du pétrole ont joué un rôle important dans l’expansion du commerce ou des CVM. En outre, tandis que les prix du pétrole se sont multipliés par près de dix entre le creux et le sommet enregistrés durant les années 2000, il n’y a pas eu de repli du commerce international ou de ralentissement de la croissance des CVM. Même si Hillberry (2011) souligne qu’il y a eu un déplacement du transport aérien vers le transport océanique pour certains biens au cours de cette période, il note du même coup que le déplacement a été beaucoup moins prononcé pour les intrants intermédiaires, ce qui incite à penser que les CVM sont moins vulnérables aux aléas des prix pétroliers que les biens finis. En fait, à partir de 2000, le commerce et les prix du pétrole ont évolué en tandem : les importations manufacturières mondiales, qui excluent le pétrole et les ressources naturelles (dont les prix ont augmenté au cours de cette période), ont progressé rapidement, alors que les prix pétroliers étaient euxmêmes en hausse rapide.

Il existe une explication simple au manque de preuves de l’existence d’un lien entre l’augmentation du prix du pétrole et la baisse en valeur des échanges commerciaux. Des calculs faits à partir des tableaux d’entrées- sorties de Statistique Canada révèlent que, dans les secteurs du transport aérien et du camionnage, le carburant a représenté 22 p. 100 et 25 p. 100, respectivement, des intrants achetés (en excluant les salaires, les taxes et les subventions)8. Bien que cesmontants ne soient pas négligeables, la part du transport dans les intrants des autres industries est étonnamment faible. Ainsi, dans l’industrie de la construction des voitures au Canada, 0,3 p. 100 des intrants achetés (à l’exclusion des salaires, des taxes et des subventions) concernaient le transport. Le transport ferroviaire comptait pour un peu plus de la moitié et le camionnage, pour environ le tiers. Dans le secteur de la fabrication des produits électroniques, un peu moins de 0,9 p. 100 des coûts ont trait au transport, dont plus de 70 p. 100 est représenté par le transport aérien. Enmultipliant cesmodestes parts des coûts totaux consacrées au transport par les parts du carburant utilisé en 2007 dans chaque mode de transport pertinent, nous constatons que le prix du pétrole représente une très petite fraction du coût total des intrants de la plupart des biens.

Figure : 2

Commerce maritime international

Données : CNUCED, Review of Maritime Transport, 2010.

Équivalent textuel - Figure 2

La figure 2 illustre le volume (en millions de tonnes chargées) du commerce maritime international en 1980, 1990, 2000 et 2008 pour divers types de biens échangés.

Le volume de pétrole expédié par voie maritime était de 1 871 en 1980, de 1 755 en 1990, de 2 163 en 2000 et de 2 732 en 2008; le volume des principales marchandises en vrac était de 796 en 1980, de 968 en 1990, de 1 288 en 2000 et de 2 079 en 2008; le volume des biens expédiés par voie maritime dans des conteneurs était de 104 en 1980, de 214 en 1990, de 739 en 2000 et de 1 339 en 2008; le volume des autres marchandises sèches expédiées par voie maritime était de 933 en 1980, de 1 071 en 1990, de 1 794 en 2000 et de 2 060 en 2008.

Ces estimations reposent sur les statistiques combinées du commerce intérieur et du commerce international du Canada. La part du transport dans les coûts totaux pourrait être considérablement plus importante dans le cas du commerce international parce qu’on peut penser que les distances franchies sont beaucoup plus grandes, enmoyenne, et peuvent nécessiter le recours à plusieurs modes de transport, ce qui ajoute aux coûts. Pour les États-Unis, le pourcentage des coûts totaux des intrants représenté par les coûts de transport dans le commerce international a été estimé à quelque 4 p. 100 en 2004 (Hummels, 2007). Si le coût du carburant représente entre le cinquième et le quart des coûts de transport, le coût du carburant comptera pour seulement environ 1 p. 100 du coût des biens finals9. Toutefois, il ne faudrait pas en conclure que le prix du pétrole n’a aucun impact sur le commerce international ou les CVM. Les prix plus élevés du pétrole peuvent avoir un impact important sur certains secteurs et certainsmarchés. Les biens dont le ratio des coûts d’expédition à la valeur est le plus élevé et qui sont destinés aux marchés les plus éloignés seront vraisemblablement les plus touchés. Tel qu’indiqué précédemment, la montée des prix du pétrole a probablement déjà influencé les choix demodes de transport. Des prix pétroliers sensiblement plus élevés pourraient ne pas freiner la croissance des CVM, mais ils auraient probablement une incidence sur leur configuration et leur fonctionnement.

La baisse des coûts de transport et, plus précisément, du coût du transportmaritime à la faveur de la conteneurisation, a été présentée comme un déterminant possible de la montée des CVM. Les volumes croissants d’expéditions par conteneur sur le marché international semblent concorder avec la montée des CVM, ce qui explique que les deux phénomènes soient souvent associés. Entre 1990 et 2008, le volume des biens expédiés par conteneur a progressé d’un peu plus de 200 millions de tonnes à 1,3 billion de tonnes, une augmentation de plus de six fois. Les volumes expédiés par d’autres moyens étaient aussi en hausse, mais dans une proportion nettement moindre. La part du volume des biens expédiés par conteneur est passée de presque rien en 1970, à 5 p. 100 en 1990 et à 16 p. 100 en 2008.

Figure : 3

Part des exportations canadiennes par air vers des destinations autres que les États-Unis*, 2008

* En valeur.

Données : Statistique Canada et Transport Canada.

Équivalent textuel - Figure 3

La figure 3 illustre la part de pourcentage de la valeur des exportations canadiennes expédiées par air vers des destinations autres que les États-Unis en 2008.

La part des exportations totales expédiées par air vers des destinations autres que les États-Unis était de 26,2 %; la part des exportations par air du matériel scientifique vers des destinations autres que les États-Unis était de 83,6 %; la part des exportations par air du matériel électronique vers des destinations autres que les États-Unis était de 79,0 %; la part des exportations par air de produits aéronautiques vers des destinations autres que les États-Unis était de 76,7 %; la part des exportations par air de machines vers des destinations autres que les États-Unis était de 47,3 %.

Cependant, le fait que la conteneurisation des expéditions soit survenue simultanément à l’apparition de CVMne signifie pas qu’il y ait un lien de causalité entre les deux phénomènes. Un élément important de l’argument qui associe la conteneurisation à l’essor des CVM est la baisse du coût du transportmaritime.Mais les travaux détaillés de Hummels (2007) ne font ressortir qu’une légère diminution du coût du transport maritime des marchandises imputable à la conteneurisation dans la secondemoitié des années 1980, après une augmentation significative à la fin des années 1970. Cette modeste baisse de coût ne semble pas suffisante pour expliquer l’essor rapide du commerce et des CVM. Cependant, Hummels affirme que l’impact le plus important de l’innovation représentée par la conteneurisation n’est peut-être pas la réduction des coûts au sens traditionnel,mais la réduction des délais d’expédition sur le marché international. Nonobstant que les économies sur le plan des coûts soient présentées en termes conventionnels ou non, l’avantage économique net provient du fait que les délais d’expédition plus courts abaissent les coûts de transport – parce que « le temps est une denrée précieuse ». Hummels (2001, 2007) montre aussi que si l’utilisation du transport par conteneur a augmenté, le recours au transport aérien pour expédier des biens a aussi connu une ascension fulgurante à mesure que les tarifs diminuaient. La part (en valeur) du commerce canadien qui se fait par la voie des airs a considérablement augmenté. En 2008, plus du quart des exportations canadiennes (en valeur) vers des destinations autres que les États-Unis ont été expédiées par air. Et cela est probablement une sous-estimation étant donné la proportion élevée de ressources dans les exportations canadiennes, habituellement acheminées par transport maritime. La part des produits ayant subi une certaine transformation est sensiblement plus élevée, les secteurs où le commerce des biens intermédiaires montre la croissance la plus rapide étant aussi ceux où il y a une utilisation particulièrement élevée du transport aérien. Par conséquent, les données incitent à penser que la rapidité du transport a joué un rôle important dans la fragmentation de la production à l’échellemondiale, à tout lemoins pour les biens intermédiaires. Les données ne permettent pas encore d’établir un tel lien dans le cas des services, bien que ceux qui nécessitent des déplacements de personnes principalement par voie aérienne révéleraient probablement un effet similaire.

L’argument qui s’appuie sur le rôle des technologies de l’information et des communications (TIC) est tout aussi complexe. L’article spécial paru dans l’édition de 2007 du Rapport sur le commerce international du Canada renfermait aussi des données sur la baisse spectaculaire des coûts des télécommunications, en particulier ces dernières années. Hillberry (2011) examine la relation entre les technologies de l’information et des communications et les CVM. Son modèle s’inspire de celui de Jones et Kierzkowski (1990), dans lequel ces services sont traités comme des intrants complémentaires des intrants intermédiaires importés. En liant les secteurs qui utilisent des services de TIC à l’aide des tableaux d’entrées-sorties, l’auteur a pu étudier l’utilisation des services de TIC dans le contexte de la fragmentation mondiale de la production. Cependant, il n’a pu trouver de preuves empiriques convaincantes du fait que les TIC seraient à l’origine de la fragmentation de la production.

Fait intéressant, Hillberry constate que l’entrée de nouveaux pays dans l’économie mondiale, en particulier les anciens pays communistes, semble avoir été un facteur important dans la fragmentation de la production. Il fait l’hypothèse que ce qui pourrait avoir été le plus important, ce sont les caractéristiques uniques de ces pays, à savoir des salaires relativement bas et des niveaux de scolarisation élevés, en particulier dans les domaines techniques. L’auteur précise toutefois que ce facteur avait déjà fait sentir l’essentiel de ses effets en 1996.

Bien que la transition d’une économie fermée à une économie ouverte ait étémoins marquée, l’ouverture de certaines économies comme l’Inde et le Brésil pourrait avoir joué un rôle similaire dans la montée des CVM. Dans leur cas, comme dans les anciens pays communistes, la suppression des barrières tarifaires et non tarifaires a constitué un volet important de l’« ouverture ». Baier et Bergstand (1999) constatent, par exemple, que les réductions des taux tarifaires ont été de trois à quatre fois plus importantes pour la croissance du commerce mondial que la baisse des coûts de transport. Les taux tarifaires revêtent une importance particulière pour les CVM parce que les droits tarifaires peuvent se trouver amplifiés lorsqu’ils sont appliqués à la fois aux intrants et aux produits finals. D’autres obstacles au commerce (comme les mesures non tarifaires et la réglementation) pourraient jouer un rôle tout aussi important et s’étendraient aussi aux services.

En résumé, peu de travaux empiriques ont systématiquement tenté d’évaluer les déterminants de l’expansion des chaînes de valeur mondiales, et d’autres travaux sont manifestement requis sur cet aspect important. Les travaux réalisés jusqu’à maintenant incitent à penser que l’expédition par conteneur pourrait avoir joué un rôle, mais que l’évolution du transport aérien a joué le rôle le plus important dans la fragmentation de la production de biens et jouera un rôle vraisemblablement important du côté des services. Étant donné que le transport aérien est le mode le plus coûteux d’expédition des biens et que le commerce ne semble pas avoir été touché outre mesure par la montée des prix du pétrole au cours des années 2000, il est peu probable que l’augmentation des prix pétroliers soit un facteur critique pour l’expansion continue des CVM. Bien que les TIC et la baisse du coût des télécommunications soient souvent citées comme le facteur à l’origine de l’expansion des CVM, il y a actuellement peu de données claires qui appuient une telle hypothèse. Des données montrent que l’entrée des anciens pays communistes dans l’économie mondiale au cours des dernières décennies a été un facteur important pour l’essor des CVM, mais que cet effet s’est pour l’essentiel dissipé. La réduction des droits tarifaires et lesmesures générales d’ouverture des marchés ont probablement aussi joué un rôle important dans ce contexte. Ce dernier aspect, sous le contrôle direct des responsables des politiques, est peut-être le plus important.

Le Canada et les CVM

Il n’existe pas deméthode fiable pourmesurer les chaînes de valeur mondiales (CVM) ou pour déterminer comment un pays comme les Canada s’insère dans ce mouvement. Il faut recourir à des méthodes indirectes, par exemple lesmesures existantes de la participation au commerce international fondées sur les données de la Classification par grandes catégories économiques (BEC) des Nations Unies et des tableaux d’entrées-sorties.

Figure : 4

Taux tarifaires mondiaux moyens appliqués à tous les produits

Données : Banque mondiale.

Équivalent textuel - Figure 4

La figure 4 illustre les taux tarifaires mondiaux moyens appliqués à tous les produits au cours de la période allant de 1988 à 2008.

Les taux tarifaires mondiaux moyens appliqués à tous les produits étaient de 13,6 % en 1988, de 12,8 % en 1995, de 10,2 % en 2000, de 7,9 % en 2005 et de 7,1 % en 2008.

En utilisant les sources existantes de données pour le Canada, on peut voir qu’entre 1990 et 2008, les échanges commerciaux (exportations plus importations) ont augmenté à un rythme environ 50 p. 100 plus élevé que le PIB nominal10. Ce résultat fait ressortir l’importance accrue des marchés internationaux pour l’économie canadienne. Les échanges de services commerciaux ont progressé encore plus rapidement, ce qui traduit probablement leur importance croissante. Les stocks d’IED entrant et sortant ont aussi crû plus rapidement que les échanges de biens, ce qui appuie une vision nouvelle du commerce international en remplacement de la conception plus traditionnelle, où les transactions internationales ont trait principalement à des échanges de biens et services. Les flux internationaux croissants de redevances, de droits de licences et d’innovation en R-D témoignent de l’importance accrue du commerce « intellectuel ». Sur ce plan, le Canada est bien positionné, ce qui augure bien pour sa réussite économique continue.

Figure : 5

Essor des chaînes de valeur mondiales au Canada croissance relative par rapport au PIB canadien, 1990-2008

* Pour les ventes des filiales canadiennes à l’étranger et celles des filiales sous contrôle étranger au Canada, la période est de 1999 à 2008.

Données : Statistique Canada.

Équivalent textuel - Figure 5

La figure 5 illustre la différence des taux de croissance annuels moyens au cours de la période allant de 1990 à 2008 entre le PIB nominal et divers indicateurs des chaînes de valeur mondiales.

Les exportations de marchandises se sont accrues 0,64 fois plus rapidement que le PIB; les exportations de services commerciaux se sont accrues 1,7 fois plus rapidement que le PIB; les exportations de droits d’auteur et de permis se sont accrues 14,5 fois plus rapidement que le PIB; les exportations de services relatifs à la recherche et au développement se sont accrues 2,2 fois plus rapidement que le PIB; l’investissement direct étranger (IDE) sortant s’est accru 1,3 fois plus rapidement que le PIB; les ventes des filiales canadiennes à l’étranger se sont accrues à un taux équivalent à la croissance du PIB; les importations de marchandises se sont accrues 0,59 fois plus rapidement que le PIB; les importations de services commerciaux se sont accrues 0,8 fois plus rapidement que le PIB; les importations de droits d’auteur et de permis se sont accrues 1,7 fois plus rapidement que le PIB; les importations de services relatifs à la recherche et au développement se sont accrues 0,4 fois plus rapidement que le PIB; l’investissement direct étranger (IDE) entrant s’est accru 3,1 fois plus rapidement que le PIB; les ventes des entreprises étrangères au Canada se sont accrues 0,12 fois plus rapidement que la croissance du PIB.

Le système de Classification par grande catégorie économique (BEC) des Nations Unies11 peut être utilisé pour évaluer les grandes tendances des chaînes de valeur mondiales. Des données sont disponibles pour un grand nombre de pays mais elles n’offrent qu’une ventilation simple du capital et des biens (intermédiaires et finals). Étant donné que cette classification se limite aux biens, l’utilisation des données du BEC ne permet pas d’examiner les changements plus dynamiques qui se produisent dans le commerce des services. Cela dit, les biens représentent toujours la plus grande partie des échanges internationaux du Canada.

Unemesure simple de l’avantage comparatif consiste à comparer le niveau des exportations à celui des importations pour une année; un excédent net est considéré comme une indication de la présence d’une avantage comparatif. Les données du système de classification BEC montrent ainsi que le Canada est un gros exportateur net de biens intermédiaires et un importateur net de biens d’investissement et de consommation, ces derniers occupant une plus grande place. En outre, les exportations canadiennes de biens intermédiaires progressent plus rapidement que les importations, mais c’est l’inverse qui prévaut pour les biens d’investissement et de consommation, ce qui suppose que l’avantage comparatif démontré pour les biens intermédiaires va en augmentant. La comparaison du Canada avec le reste dumonde appuie la thèse d’une spécialisation du Canada dans les biens intermédiaires. Par contre, les États-Unis accusent un important déficit dans leur commerce des marchandises, lequel s’étend aux trois catégories de biens (le commerce des services, où les États-Unis bénéficient d’un excédent, n’est pas inclus), le plus petit déficit étant celui enregistré pour les biens d’investissement. Ces biens comptent aussi pour une part plus élevée des exportations américaines que la moyenne mondiale, ce qui pourrait signifier que ce pays détient un avantage dans cette catégorie.

Figure : 6

Exportations par catégorie

Données : ONU, Comtrade.

Équivalent textuel - Figure 6

La figure 6 illustre la croissance des exportations par type de 2000 à 2008 pour le monde, le Canada et les États-Unis, ainsi que la part des exportations totales représentées par chaque type d'exportations en 2008.

Les exportations mondiales de biens d'équipement ont augmenté de 114% 2000-2008, de 3,4% au Canada et de 48,6% aux États-Unis Les exportations mondiales de biens intermédiaires ont augmenté de 65,3% 2000-2008, de 95,6% au Canada et de 60,1% aux États-Unis Les exportations mondiales de biens de consommation ont augmenté de 126,4% 2000-2008, de 65,4% au Canada et de 72,8% aux États-Unis. En 2008, les biens d'équipement représentaient 16,4% des exportations mondiales, 10,8% des exportations canadiennes et 22,4% des exportations américaines; les biens intermédiaires représentaient 65,3% des exportations mondiales, 79,1% des exportations canadiennes et 63,7% des exportations américaines; les biens de consommation représentaient 18,2% des exportations mondiales, 10,1% des exportations canadiennes et 13,9% des exportations américaines.

De telles observations générales ont toutefois une valeur limitée. Ainsi, il n’est pas étonnant de constater que le Canada possède un avantage comparatif dans la production des biens intermédiaires, qui englobent les ressources. On ne saurait s’étonner non plus que cet avantage aille en augmentant compte tenu de la hausse des prix des ressources ces dernières années. Unemesure plus révélatrice de la participation du Canada aux chaînes de valeur mondiales ressort des données des tableaux d’entrées-sorties, qui fournissent une estimation des parts des biens intermédiaires utilisés comme intrants dans la production. Ces tableaux présentent aussi une ventilation des intrants intermédiaires entre ceux qui sont importés et ceux qui sont produits au pays. Un désavantage de ces tableaux est qu’ils reposent sur l’hypothèse implicite qu’un intrant importé et son équivalent produit sur le marché intérieur sont utilisés en proportion égale dans la production (comme intrant dans un procédé de fabrication) et dans la consommation (comme bien de consommation).

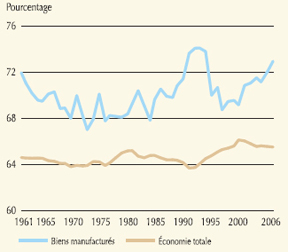

Figure : 7

Part des importations qui sont des intrants intermédiaires

Données : Statistique Canada.

Équivalent textuel - Figure 7

La figure 7 illustre la part des importations qui sont des intrants intermédiaires pour l’économie dans son ensemble et le secteur manufacturier, respectivement, au cours de la période allant de 1961 à 2006.

En 1961, les biens intermédiaires comptaient pour 64,6 % de toutes les importations, ont atteint un sommet de 66,1 % en 2000 avant de se replier à 65,5 % en 2006. En 1961, les biens intermédiaires comptaient pour 72,0 % des importations du secteur manufacturier, 68,4 % en 1980, ont atteint un sommet de 74,1 % en 1994 pour ensuite se replier à 69,2 % en 2000 avant de progresser à 73,0 % en 2006.

Pour ce qui est de la part des importations qui constituent des intrants intermédiaires, nous n’observons pas de tendance marquée vers les CVM. Il y a eu unemodeste augmentation dans l’ensemble l’économie durant les années 1990,mais elle équivaut à seulement deux points de pourcentage, et la tendance s’est repliée partiellement par la suite. Dans le cas des importations de produits manufacturés, la part à la fin de la période n’est que légèrement plus élevée qu’au début. Ainsi, selon cette mesure, les importations de produits finals augmentent à peu près au même rythme que celle des intrants intermédiaires. Cela correspond à la tendance observée dans les données du BEC quimontre que les biens intermédiaires progressent à peu près aussi vite que les biens ’équipement et les produits finis.

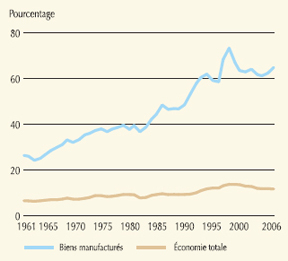

Une autre méthode qui permet de mesurer la participation du Canada aux CVM consiste à déterminer la part des intrants intermédiaires qui sont importés (par opposition à la composition des importations dans l’analyse précédente). Ici, nous observons une croissance exceptionnellement vigoureuse. Pour l’ensemble de l’économie, la part des intrants intermédiaires importés dans le total des intrants intermédiaires a presque doublé, passant de 6,5 p. 100 en 1961 à 11,6 p. 100 en 2006. C’est là une progression importante si l’on considère la valeur considérable des intrants intermédiaires dans l’économie et la quantité d’intrants qui ne se prêtent pas au commerce. Pour les intrants intermédiaires manufacturés, la hausse est encore plus forte, leur part passant de 24,1 p. 100 en 1963 à un sommet de 73,2 p. 100 en 1998, pour se replier à 64,8 p. 100 en 2006.

Figure : 8

Part des intrants qui sont importés

Données : Statistique Canada.

Équivalent textuel - Figure 8

La figure 8 illustre la part des intrants qui sont des marchandises importées pour l’économie dans son ensemble et le secteur manufacturier, respectivement, au cours de la période allant de 1961 à 2006.

En 1961, les marchandises importées représentaient 6,5 % des intrants, sont passées à 9,2 % en 1990, à 12,0 % en 1995, à 13,5 % en 2000 avant de retomber à 11,6 % en 2006. En 1961, les marchandises importées représentaient 26,3 % des intrants du secteur manufacturier, 37,7 % en 1980, 48,4 % en 1990, et ont atteint un sommet de 73,2 % en 1998 pour ensuite retomber à 61,1 % en 2004, avant de progresser à 64,8 % en 2006.

Les tableaux d’entrées-sorties peuvent aussi être utilisés pour examiner la performance économique du Canada au chapitre des importations d’intrants intermédiaires de services. Les services professionnelsmontrent l’une des plus fortes progressions : alors que moins de 7 p. 100 des intrants intermédiaires provenaient de l’étranger au début des années 196012, leur part a atteint 21,3 p. 100 en 1998 – soit le triple – pour ensuite retomber rapidement au cours des années 2000. La part des services professionnels dans le total des intrants a augmenté de façon encore plus spectaculaire, passant de 1,2 p. 100 au début des années 1960 à 5,7 p. 100 en 2006 – soit près de cinq fois plus. Cela incite à une interprétation plus nuancée des CVM. Les entreprises conservaient auparavant ces activités à l’interne. Lorsqu’elles ont commencé à se les procurer à l’extérieur, elles n’ont plus été comptabilisées dans les données sur la fabrication,mais dans celles des services; cela aide à expliquer la part croissante des services dans la plupart des économies occidentales. Ainsi, au-delà de l’expansion des services, il faut tenir compte du déplacement de certaines activités autrefois exécutées au sein de l’entreprise qui sont maintenant achetées à l’extérieur. Si une activité peut être achetée à l’extérieur de l’entreprise, cela veut dire aussi qu’elle peut être achetée sur le marché international, en ayant recours soit à la délocalisation soit à l’impartition à l’étranger.

La délocalisation et l’impartition au Canada13

Figure : 9

Intrants en services professionnels*

* Services scientifiques, juridiques, d’ingénierie, de comptabilité, de publicité, de développement de logiciels et services divers aux entreprises.

Données : Statistique Canada.

Équivalent textuel - Figure 9

La figure 9 illustre la part qu’occupent les services professionnels dans les intrants totaux et la part des services professionnels qui sont importés au cours de la période allant de 1961 à 2006.

En 1961, la part qu’occupaient les services professionnels dans les intrants totaux était de 14,1 %, est tombée à 10,1 % en 1970, a rebondi à 16,0 % en 1980, est passée à 15,2 % en 1990, à 19,8 % en 2000, mais est retombée à 14,1 % en 2006. En 1961, la part des services professionnels importés était de 1,2 %, de 1,7 % en 1970, de 2,2 % en 1980, de 3,3 % en 1990, de 5,3 % en 2000 et de 5,7 % en 2006.

Les notions de délocalisation et d’impartition sont intimement liées aux CVM. En d’autres mots, l’expression chaîne de valeur mondiale illustre un réseau d’activités inter-reliées à l’échellemondiale, tandis que délocalisation et impartition sont des termes qui décrivent les mouvements d’activités associés à la formation des CVM et les flux commerciaux qu’engendrent ces activités.

La délocalisation est essentiellement le déplacement à l’étranger d’une activité dont l’exécution demeure toutefois au sein de la structure de l’entreprise. Ainsi, un fabricant qui ferme une usine de montage au Canada pour en ouvrir une autre dans un pays étranger recourt à la délocalisation. Réciproquement, il y a relocalisation au pays lorsqu’une activité qui était auparavant exécutée à l’étranger est rapatriée au Canada. L’impartition survient lorsqu’une activité est confiée à un fournisseur qui ne fait pas partie de la structure de propriété de l’entreprise. À titre d’exemple, un centre d’appels est fermé au Canada et un contrat est attribué à une entreprise offrant des services de centre d’appels à partir d’un établissement étranger. À l’instar de la délocalisation, l’impartition à l’étranger a un équivalent national – l’impartition au pays même – qui survient lorsqu’une entreprise remplace un fournisseur étranger par un fournisseur national.

Figure : 10

Circulation mondiale des activités commerciales

* Services scientifiques, juridiques, d’ingénierie, de comptabilité, de publicité, de développement de logiciels et services divers aux entreprises.

Données : Statistique Canada,Enquête sur l’innovation et les stratégies d’entreprise.

Équivalent textuel - Figure 10

La figure 10 illustre le pourcentage d’entreprises implantées au Canada (canadiennes et étrangères) qui délocalisent leurs activités (déplacement du Canada à l’étranger) et qui relocalisent leurs activités (déplacement de l’étranger au Canada).

Au cours de la période allant de 2007 à 2009, 1,9 % de toutes les entreprises et 5,2 % des entreprises de fabrication ont délocalisé leurs activités, tandis que 1,8 % de toutes les entreprises et 5,0 % des entreprises de fabrication ont relocalisé leurs activités.

Même si les médias et les responsables des politiques ont accordé beaucoup d’attention à la délocalisation et à l’impartition, ces deux tendances sont relativementmodestes. Ce qui est peut-être plus important, elles semblent avoir un caractère beaucoup plus circulaire qu’on ne le croît généralement : un nombre à peu près égal d’activités semble sortir du Canada et y venir.

Entre 2007 et 2009, seulement 1,9 p. 100 des entreprises établies au Canada (y compris les entreprises étrangères) ont délocalisé une activité. Dans le secteur de la fabrication, la proportion atteint 5,2 p. 100 – soit deux fois plus, mais un taux qui demeure néanmoins modeste. Toutefois, ce qui attire davantage l’attention est que ce mouvement montre une circularité : à peu près la même proportion (1,8 p. 100) des entreprises établies au Canada et 5,0 p. 100 de fabricants ont déplacé des activités vers le Canada (c.-à-d. qu’ils ont relocalisé des activités au pays).14

Dans certaines industries, il y a une corrélation élevée entre la délocalisation et la relocalisation au pays. Cela incite à penser que certaines industries sont simplement plus mobiles que d’autres et qu’en conséquence, elles sont plus susceptibles de déplacer des activités à l’extérieur du pays et d’en rapatrier au Canada. Dans le secteur manufacturier, ces industries sont notamment celles qui fabriquent des produits électroniques et des produits connexes, tels que des appareils ménagers, des téléphones, des radios et du matériel de télédiffusion, ainsi que du matériel de transport et certaines machines spécialisées.

Figure : 11

Délocalisation et impartition au pays dans le secteur manufacturier canadien (pourcentage des entreprises par industrie)

Données : Statistique Canada,Enquête sur l’innovation et les stratégies d’entreprise.

Équivalent textuel - Figure 11

La figure 11 illustre un diagramme comparatif entre la délocalisation et la relocalisation dans de nombreux sous-secteurs du secteur manufacturier canadien, de 2007 à 2009.

Ce diagramme établit une corrélation entre les niveaux de délocalisation et de relocalisation pour la majorité des sous-secteurs.

Le nombre d’industries où il y a délocalisation nette (le pourcentage d’entreprises indiquant qu’elles ont délocalisé des activités est supérieur à celui des entreprises qui ont rapatrié des activités au pays) ne dépasse que légèrement le nombre d’industries où il y a rapatriement net d’activités au pays. Dans le secteurmanufacturier, les industries où il y a plus d’entreprises relocalisant des activités au Canada que d’entreprises qui déplacent des activités hors du pays sont notamment celles des véhicules automobiles, du matériel de télédiffusion, du matériel de communication, des produits pharmaceutiques et certaines industries de transformation des ressources. On observe l’inverse (délocalisation nette) notamment dans les industries de fabrication de produits électroniques.

Les grandes entreprises15 ont une probabilité beaucoup plus élevée de déplacer des activités hors du Canada... et aussi d’en rapatrier au pays. Entre 2007 et 2009, 17,6 p. 100 des grandes entreprises manufacturières ont relocalisé des activités hors du pays, tandis que 12,1 p. 100 en ont rapatriées au Canada, contre seulement 3,5 p. 100 et 3,1 p. 100, respectivement, pour les petites entreprises. Si les grandes entreprisesmontrent une probabilité beaucoup plus élevée de délocaliser des activités que d’en ramener au pays (17,6 p. 100, contre 12,1 p. 100), c’est le contraire qui se produit parmi les petites entreprises (3,1 p. 100 recourent à la délocalisation et 3,5 p. 100 rapatrient des activités au pays). À cet égard, les petites entreprises occupent une place beaucoup plus importante en nombre qu’en valeur.

Figure : 12

Impartition au pays et délocalisation des activités commerciales dans le secteur manufacturier

Données : Statistique Canada,Enquête sur l’innovation et les stratégies d’entreprise.

Équivalent textuel - Figure 12

La figure 12 illustre la part de délocalisation et de relocalisation de 14 activités dans le secteur manufacturier canadien entre 2007 et 2009.

Parmi les entreprises actives dans la production de biens, 4,2 % ont délocalisé leurs activités et 4,3 % les ont relocalisées; pour la prestation de services, 1,0 % ont délocalisé leurs activités et 1,4 % les ont relocalisées; pour la distribution et la logistique, 1,2 % ont délocalisé leurs activités et 1,7 % les ont relocalisées; pour les centres d’appels, 0,4 % ont délocalisé leurs activités et 0,6 % les ont relocalisées; pour le marketing et les ventes, 1,1 % ont délocalisé leurs activités et 1,1 % les ont relocalisées; pour le développement de logiciels, 0,4 % ont délocalisé leurs activités et 0,2 % les ont relocalisées; pour le traitement des données, 0,6 % ont délocalisé leurs activités et 0,3 % les ont relocalisées; pour les technologies de l’information et des communications (TIC), 0,6 % ont délocalisé leurs activités et 0,4 % les ont relocalisées; pour les services juridiques, 0,3 % ont délocalisé leurs activités et 0,1 % les ont relocalisées; pour la comptabilité, 0,9 % ont délocalisé leurs activités et 0,7 % les ont relocalisées; pour la gestion des ressources humaines (RH), 0,6 % ont délocalisé leurs activités et 0,5 % les ont relocalisées; pour la gestion financière, 0,8 % ont délocalisé leurs activités et 0,6 % les ont relocalisées; pour la gestion financière, 0,8 % ont délocalisé leurs activités et 0,6 % les ont relocalisées; pour l’ingénierie, 0,8 % ont délocalisé leurs activités et 0,8 % les ont relocalisées, et pour la recherche et le développement (R-D), 0,7 % ont délocalisé leurs activités et 0,8 % les ont relocalisées.

Un aspect clé du cadre conceptuel des chaînes de valeur mondiales est la notion d’activités. Alors que les entreprises s’organisent habituellement par industrie (p. ex. l’industrie de l’automobile), il peut y avoir beaucoup de variation dans la façon dont les entreprises s’organisent au sein d’uneindustrie. À titre d’exemple, une entreprise peut choisir d’être un producteur intégré et de conserver la plus grande partie des activités au sein de l’entreprise et du pays d’origine, tandis qu’un concurrent pourramettre l’accent sur quelques activités stratégiques et délocaliser ou céder en impartition tout le reste. L’Enquête sur l’innovation et les stratégies d’entreprise (EISE) identifie 14 activités inhérentes au fonctionnement de la plupart des entreprises (voir le graphique)16. Pour bien comprendre le fonctionnement des CVMet des opérationsmondiales des entreprises canadiennes au sein de celles-ci, il est essentiel de bien saisir la « mobilité » de ces 14 activités (la probabilité qu’elles soient exécutées au pays ou délocalisées).

Figure : 13

Impartition à l’étranger des activités commerciales dans le secteur manufacturier

Données : Statistique Canada,Enquête sur l’innovation et les stratégies d’entreprise.

Équivalent textuel - Figure 13

La figure 13 illustre la part de pourcentage des entreprises canadiennes du secteur manufacturier engagées dans des activités d’externalisation au cours de la période allant de 2007 à 2009.

Parmi les entreprises actives dans la production de biens, 8,1 % ont eu recours à l’externalisation; pour la prestation de services, 2,2 % ont eu recours à l’externalisation; pour la distribution et la logistique, 1,9 % ont eu recours à l’externalisation; pour les centres d’appels, 0,4 % ont eu recours à l’externalisation; pour le marketing et les ventes, 1,6 % ont eu recours à l’externalisation; pour le développement des logiciels, 0,7 % ont eu recours à l’externalisation; pour le traitement des données, 0,4 % ont eu recours à l’externalisation; pour les technologies de l’information et des communications (TIC), 0,4 % ont eu recours à l’externalisation; pour les services juridiques, 0,7 % ont eu recours à l’externalisation; pour la comptabilité, 0,4 % ont eu recours à l’externalisation; pour la gestion des ressources humaines (RH), 0,2 % ont eu recours à l’externalisation; pour la gestion financière, 0,2 % ont eu recours à l’externalisation; pour la gestion financière, 0,2 % ont eu recours à l’externalisation; pour l’ingénierie, 1,1 % ont eu recours à l’externalisation, et pour la recherche et le développement (R-D), 0,7 % ont eu recours à l’externalisation.

De ces 14 activités, la plusmobile (celle qui a le plus de chance d’être délocalisée ou rapatriée au pays) est la production des biens. Ainsi, la production des biens a une probabilité quatre fois plus élevée d’être délocalisée que la prochaine activité la plus mobile, soit la distribution et la logistique. Pour ce qui est du rapatriement d’activités au pays, la production des biens affiche une probabilité environ trois fois plus élevée d’être rapatriée au pays que la prochaine activité la plus fréquente à cet égard. Dans l’ensemble, les entreprises sont plus susceptibles de ramener au pays que de délocaliser la prestation des services, de même que la distribution et la logistique, les centres d’appels et la R-D, ce qui pourrait vouloir dire que le Canada possède un avantage concurrentiel pour ces activités. Par contre, on observe une délocalisation nette dans les domaines du traitement des données, des TIC et des services juridiques et de comptabilité, entre autres. Les chiffres sur la délocalisation et la relocalisation nette au pays doivent être interprétés avec prudence parce qu’ils nous renseignent seulement sur le nombre d’entreprises qui ont eu recours à la délocalisation ou au rapatriement de certaines activités, mais non sur l’étendue des activités déplacées.

| Motif | Répondants |

|---|---|

| * Ceux ayant indiqué un motif d’importance moyenne ou élevée. | |

| Coûts non liés à la main-d’oeuvre | 69,7 % |

| Coûts de main-d’oeuvre | 63,7 % |

| Accès à de nouveaux marchés | 41,7 % |

| Délais de livraison | 34,5 % |

| Accès au savoir | 34,0 % |

| Logistique | 29,6 % |

| Accent sur la mission de base | 28,8 % |

| Nouveaux produits ou services | 28,6 % |

| Suivre des concurrents / clients | 28,4 % |

| Motif fiscal ou financier | 20,3 % |

| Manque de main-d’oeuvre | 18,0 % |

| Autre | 2,9 % |

Données: Statistique Canada, Enquête sur l’innovation et les stratégies d’entreprise.

L’impartition à l’étranger signifie que l’on achète hors du pays un bien ou un service qui, auparavant, pourrait avoir été produit à l’interne ou acquis en sous-traitance auprès d’une entreprise canadienne17. Il n’est donc pas étonnant que cette pratique soit beaucoup plus répandue que la délocalisation parce qu’elle n’implique pas la propriété d’opérations à l’étranger. Globalement, 4,1 p. 100 des entreprises ont eu recours à l’impartition à l’étranger entre 2007 et 2009, mais le chiffre était beaucoup plus élevé parmi les fabricants, dont 10,1 p. 100 ont y eu recours durant cette période. Par comparaison, seulement 1,9 p. 100 des entreprises et 5,2 p. 100 des fabricants ont opté pour la délocalisation au cours de la même période.

Dans le secteurmanufacturier, l’activité la plus susceptible de donner lieu à une impartition à l’étranger est la production des biens, suivie de la prestation des services, de la distribution et de la logistique, puis de la commercialisation et des ventes. Ces résultats nous éclairent aussi sur le type d’activités que les entreprises préfèrent exécuter ellesmêmes à l’étranger et celles qu’elles sont disposées à acquérir auprès d’un fournisseur indépendant. Chez les fabricants, les services juridiques ont une probabilité beaucoup plus élevée d’être acquis auprès d’un fournisseur indépendant, comme en témoigne la part relativement élevée de l’impartition (0,7 p. 100) en comparaison de la délocalisation (0,3 p. 100). Ce résultat est rassurant compte tenu de la préférence connue des entreprises pour faire appel à des conseillers juridiques indépendants, en particulier sur les marchés étrangers. Il y a aussi une préférencemarquée pour la cession en soustraitance de la prestation des services, de la production des biens et du développement de logiciels. À l’opposé, les entreprises auront beaucoup plus tendance à conserver à l’interne les services de gestion financière, de ressources humaines et de comptabilité.

Les entreprises participant à l’EISE qui ont eu recours à l’impartition à l’étranger ou à la délocalisation de certaines activités ont indiqué que, de loin, le motif le plus important était lié aux coûts. La réduction des coûts autres que les coûts de main-d’oeuvre était le facteur le plus important, tandis que la réduction des coûts de main-d’oeuvre venait au second rang. C’est le cas à la fois pour les entreprises manufacturières et les autres entreprises. Arrivant loin derrière les coûts, l’accès à de nouveaux marchés a été mentionné par les entreprises manufacturières comme troisième facteur le plus important, tandis que l’accès à des connaissances et à des technologies spécialisées venait au troisième rang pour les entreprises non manufacturières. Les deux groupes ont indiqué que les pénuries de main-d’oeuvre, la fiscalité et les autres incitatifs financiers n’étaient pas des facteurs particulièrement importants. Comme on pourrait s’y attendre, ces résultats montrent que les coûts constituent effectivement le motif le plus important qui incite les entreprises à recourir à l’impartition à l’étranger. Cela confirme aussi l’opinion voulant que ce soient des facteurs d’attraction qui dictent avant tout le recours à la délocalisation et à l’impartition à l’étranger : la présence d’une offre importante de main-d’oeuvre à faible coût et l’émergence de vastesmarchés en croissance sont à l’origine de la délocalisation et de l’impartition à l’étranger, plutôt que des facteurs de « répulsion » qui feraient du Canada un endroit peu attrayant pour mener des affaires. Encore une fois, cela serait conforme aux observations antérieures montrant que ces mouvements s’inscrivent dans un flux circulaire et ne représentent par un exode à sens unique.

| Obstacle | Entreprises |

|---|---|

| * Ceux ayant indiqué un motif d’importance moyenne ou élevée. | |

| Éloignement des producteurs | 55,5 % |

| Identification des fournisseurs | 54,9 % |

| Langue ou culture | 45,1 % |

| Droits tarifaires | 43,9 % |

| Lois / prat. admin. étrangères | 41,3 % |

| Manque d’expertise en gestion | 37,4 % |

| Lois / prat. admin. canadiennes | 33,4 % |

| Éloignement des clients | 32,7 % |

| Préoccupations des employés | 32,0 % |

| Manque de financement | 30,5 % |

| Fiscalité | 25,0 % |

| Normes internationales | 24,5 % |

| Valeurs sociales | 20,4 % |

| PI | 8,3 % |

Données: Statistique Canada, Enquête sur l’innovation et les stratégies d’entreprise.

Près du cinquième des entreprises ayant participé à l’enquête ont indiqué avoir rencontré des obstacles lorsqu’elles ont choisi de recourir à la délocalisation ou à l’impartition à l’étranger. Fait intéressant, la proportion se situait près de la moyenne parmi les petites entreprises. Pour l’ensemble des répondants, les obstacles de nature juridique ou administrative à l’étranger ont été mentionnés comme étant les plus importants, suivis des barrières linguistiques et culturelles et de l’éloignement des producteurs. Pour les entreprises manufacturières (illustrées), le classement est un peu différent. L’éloignement des producteurs a étémentionné comme l’obstacle le plus important, suivi de la difficulté de trouver des fournisseurs potentiels ou convenables, puis des obstacles au niveau de la langue et de la culture18. Tant parmi les entreprises manufacturières que parmi les autres entreprises, trouver des fournisseurs, surmonter des problèmes de langue et de culture et régler des difficultés de nature juridique ou administrative dans un contexte étranger ont été identifiés comme des éléments importants, ce qui vientmettre en relief le rôle joué par le Service des délégués commerciaux du Canada (SDC), pour aplanir ces obstacles. Les droits tarifaires figurent aussi parmi les principaux obstacles pour les entreprises manufacturières, ce qui souligne la nécessité de continuer à réduire les tarifs. Il est intéressant de noter que les préoccupations au sujet des conflits éventuels entre la délocalisation et l’impartition à l’étranger et les valeurs sociales, les préoccupations des employés et les préoccupations à l’égard de la PI ont toutes été classées parmi les moins importantes au sein des deux groupes, ce qui pourrait vouloir dire que les entreprises sont en mesure de régler elles-mêmes ces questions.

Conclusions

La production dans le monde est de plus en plus dominée par les chaînes de valeurmondiales (CVM). L’essor des CVMa été dicté à la fois par les progrès de la technologie et l’évolution des politiques. Alors que les améliorations survenues dans les TIC et la diminution des coûts de transport et de télécommunications ont vraisemblablement joué un rôle important, nous n’avons toujours pas de données empiriques solides étayant cette hypothèse. Seul le rôle important du transport aérien a été bien démontré et, même dans ce cas, une compréhension plus approfondie est requise, en particulier pour le commerce des services. Parmi les principaux déterminants liés aux politiques, l’intégration de nouveaux acteurs à l’économie mondiale est ressortie comme un facteur important, de même que la réduction des droits tarifaires et d’autres barrières au commerce.

Il y a de bonnes raisons de penser que tous les participants, y compris le Canada, profitent de l’essor des chaînes de valeur mondiales. La fragmentation accrue des échanges commerciaux et le commerce des services amplifient les gains potentiels découlant du commerce. À vrai dire, les entreprises et les travailleurs canadiens peuvent tirer profit du fait que certaines activités exigeant peu de compétences sont transférées à l’étranger, parce que cela contribue à hausser la productivité et la compétitivité des entreprises canadiennes et favorise la création d’un plus grand nombre d’emplois mieux rémunérés pour les Canadiens. Cette hypothèse est corroborée par les données montrant que, parallèlement à la délocalisation de certaines activités, d’autres sont rapatriées au pays.

Lamesure dans laquelle le Canada peut prospérer dans ce contexte économique mondial en évolution rapide dépendra de sa capacité de créer un environnement économique susceptible d’attirer et de conserver des activités à valeur élevée, qui seront le gage d’un niveau de vie élevé et croissant pour l’ensemble des Canadiens.

Références

Alajääskö, Pekka, (2009) « Features of International Sourcing in Europe in 2001-2006 », Eurostat, Statistics in focus 73/2009.

Antras, Pol (2005), « Property Rights and International Organization of Production », American Economic Review, Papers and Proceedings, vol. 95, n° 2, p. 25-32.

Baier, Scott L. and Jeffrey H Bergstrand (1999), « The growth of world trade: tariffs, transport costs, and income similarity », Journal of International Economics, vol. 53, 2001, p. 1-27.

Baldwin, Richard (2011), « L’intégration de l’économie nord-américaine et le nouveau paradigme de la mondialisation », paru dans Les chaînes de valeurs : impacts et implications, publié sous la direction de Aaron Sydor, à paraître.

Baldwin, Richard (2009), « Integration of the North American Economy and New-paradigmGlobalization », Policy Research Initiative, document de travail n° 049.

Bridgman, Benjamin (2008), « Energy prices and the expansion of world trade », Review of Economic Dynamics, vol. 11, n° 4, octobre, p. 904-916.

Caves, Richard E. (1971), « International Corporations: The Industrial Economics of Foreign Investment », Economica, vol. 38, p. 1-27.

De Backer, Koen and Norihiko Yamano (2011), « Données internationales comparatives sur les chaînes de valeur mondiales », paru dans Les chaînes de valeurs : impacts et implications, publié sous la direction de Aaron Sydor, à paraître.

Dunning, John H. (1997), « Trade, Location of Economic Activity and theMNE: A Search for an Eclectic Approach, », paru dans The International Allocation of Economic Activity, publié sous la direction de Bertil Ohlin, Per Ove Hesselborn et Per Magnus Wijkman, Londres, Macmillan, 1977.

Feenstra, Robert (1998), « Integration of Trade and Disintegration of Production in the Global Economy », Journal of Economic Perspectives, automne, p. 31-50.

Globerman, Steven (2011) « Les chaînes de valeur mondiales : Enjeux économiques et stratégiques », paru dans Les chaînes de valeurs : impacts et implications, publié sous la direction de Aaron Sydor, à paraître.

Grossman, Gene and Esteban Rossi-Hansberg (2008), « Trading Tasks: A Simple Theory Of Offshoring », American Economic Review, vol. 98, n° 5, p. 1978-1997.

Helpman, Elhanan, Marc J. Melitz and Stephen R. Yeaple (2004), « Export Versus FDI with Heterogeneous Firms », American Economic Review, vol. 94, n° 1, p. 300-316.

Helpman, Elhanan (1984), « A simple theory of international trade with multinational corporations », Journal of Political Economy, vol 92, n° 3, p. 451-471.

Hillberry, Russel H (2011), « Les causes de la fragmentation internationale de la production : quelques éléments de preuve », paru dans Les chaînes de valeurs : impacts et implications, publié sous la direction de Aaron Sydor, à paraître.

Hummels, David (2007), « Transportation Costs and International Trade in the Second Era of Globalization », Journal of Economic Perspectives, vol. 21, n° 3, p. 131-154.

Hummels, David (2001), « Time as a Trade Barrier », Université Purdue, document non publié.

Jones, R.W. and H. Kierzkowski (1990), « The Role of Services in Production and International Trade: A Theoretical Framework », paru dans The Political Economy of International Trade: Essays in Honour of R.E. Baldwin, publié sous la direction de R.W. Jones et A.O. Krueger, Oxford.

Krugman, Paul (1981), « Intra-industry Specialization and the Gains from Trade », Journal of Political Economy, vol. 89, n° 5, octobre, p. 959-973.

Krugman, Paul (1980), « Scale Economies, Product Differentiation and the Pattern of Trade », American Economic Review, vol. 70, n° 5, décembre, p. 950- 959.

Krugman, Paul (1979), « Increasing Returns, Monopolistic Competition, and International Trade », Journal of International Economics, vol. 9, p. 469- 480.

Porter,Michael E. (1998), The Competitive Advantage of Nations, The Free Press.

Sydor, Aaron (2007), « L’émergence des chaînes de valeur mondiales », Le commerce international du Canada : Le point sur le commerce et l’investissement – 2007, Ottawa, Approvisionnements et Services Canada, p. 47-70.

Treffler, Daniel (2008), Policy Responses to the New Offshoring: Think Globally, Invest Locally, Industrie Canada, Ottawa, document de travail n° 25, novembre 2008.

1 Terme employé pour la première fois par Antoine W. Van Agtmael en 1981 lorsqu’il était au service de l’International Financial Corporation, de la Banque mondiale; l’expression « économie émergente » a commencé à se répandre dans les années 2000.

2 Acronyme utilisé pour la première fois par Jim O’Neill de Goldman Sachs dans un document de 2001 intitulé « Building Better Global Economic BRICs », mais popularisé dans un autre texte du même auteur, « Dreaming in BRICs », paru en 2003.

3 Aaron Sydor, « L’émergence des chaînes de valeur mondiales », paru dans le Septième rapport annuel sur le commerce international du Canada, « Le point sur le commerce et l’investissement – 2007 ».

4 Adapté d’une définition des chaînes de valeur mondiales (anglais seulement) utilisée par la GVC Initiative, de l’Université Duke.

5 Dans ces modèles, les gains du commerce peuvent découler d’une réduction des coûts imputables à des économies d’échelle, d’une utilisation plus efficiente des ressources, de l’atténuation de distorsions alors que l’on s’approche de la concurrence parfaite et d’une plus grande variété de produits.

6 Bien que dans le courant économique orthodoxe, l’expression « chaînes de valeur mondiales » soit rarement employée, les notions de délocalisation, d’impartition, de commerce des tâches, etc. sont considérées, aux fins du présent article, comme pertinentes à la rubrique des CVM.

7 Cet article spécial emploie le terme activités. La distinction entre tâches et activités est importante, mais elle déborde du cadre de cet article.

8 Les calculs de l’auteur reposent sur les données de 1997 provenant des tableaux d’E-S symétriques (industrie par industrie) fournis par Statistique Canada, en utilisant les prix à l’achat en dollars canadiens courants.

9 Sur la base du coût presque record du carburant en 2007. À long terme, des prix pétroliers plus élevés pourraient engendrer des innovations technologiques ou d’autres formes d’adaptation visant à économiser le carburant et à abaisser les coûts, par exemple, en diminuant la vitesse ou en mettant au rancart les plus vieux navires.

10 La récente crise économique mondiale n’est pas prise en considération ici. Cela dit, les tendances générales demeurent les mêmes lorsque les données de 2009 et 2010 sont incluses.

11 Disponible sur le site (anglais seulement).

12 Une part de 14,1 p. 100 est obtenue pour 1961, mais elle retombe rapidement ensuite, ce qui laisse soupçonner la présence d’un problème de données pour la première période de la série.

13 L’impartition ici signifie l’impartition à l’étranger.

14 Les données ne nous permettent pas de déterminer la valeur réelle de ce qui a été délocalisé ou rapatrié au pays, ou encore de l’emploi associé à ces mouvements. Par conséquent, nous ne pouvons savoir dans quelle mesure un phénomène est plus, ou moins, important que l’autre.

15 Les grandes entreprises sont celles qui comptent plus de 500 employés, tandis que les entreprises de taille moyenne emploient entre 100 et 500 employés et les petites entreprises, moins de 100.

16 La liste de ces activités concorde avec celle employée par Eurostat et par Michael Porter dans L’avantage comparatif des nations.

17 Encore ici, l’« impartition » signifie l’impartition auprès d’un fournisseur étranger.

18 L’importance des obstacles a été calculée en additionnant les réponses obtenues dans les catégories « élevée » et « moyenne ». Cependant, pour certains choix, les répondants ont indiqué « élevée » dans une forte proportion, tandis que peu de répondants ont choisi « moyenne », ce qui a eu tendance à abaisser le score global pour cette réponse. Plus précisément, pour l’ensemble des industries, les obstacles juridiques ou administratifs au Canada arriveraient au premier rang si l’on tenait compte uniquement des réponses indiquant « élevée », tandis que les droits tarifaires occuperaient le second rang parmi les fabricants. Cela pourrait vouloir dire que, même si ces obstacles n’étaient pas aussi répandus, ils ont été extrêmement importants pour les entreprises qui ont dû les affronter.

- Date de modification: