Un rapport actualisé est disponible ici : Adàwe : Les expériences d’exportation des entrepreneurs autochtones

Les petites et moyennes entreprises exportatrices appartenant à des Autochtones au Canada

Juin 2019

Table des matières

Remerciements

Le Conseil canadien pour l’entreprise autochtone (CCEA) et le Bureau de l'économiste en chef (BEC) d’Affaires mondiales Canada (AMC) expriment leur profonde reconnaissance et leur gratitude à ceux qui ont participé à l’élaboration du présent rapport.

La préparation du rapport a été coordonnée par Audrey Ann Bélanger Baur, auteure principale, économiste, responsable de la recherche sur le commerce inclusif, Division de l’analyse commerciale et économique du BEC d’AMC. L’auteur souhaite remercier Brittney Sault, gestionnaire de projet, et Max Skudra, directeur de la recherche et relations gouvernementales du CCEA pour leur soutien et collaboration afin de mener le projet à terme. Le CCEA a collaboré étroitement avec le Dr. Ken Coates, Chaire de recherche en innovation régionale à l'École supérieure de politique publique Johnson-Shoyama, de l'Université de la Saskatchewan, pour identifier des études de cas afin de supporter l’analyse qualitative. L’auteur est aussi reconnaissant auprès de ses collègues dans le Bureau de l’économiste en chef pour leur support à la révision du rapport et, notamment, à Chuang (Kevin) Jiang, Économiste junior, BEC d’AMC qui a fait une vérification complète de toutes les données présentées. Merci aussi à tous les participants de la présentation interministérielle du 14 mars 2019 pour la rétroaction apportée. Finalement, une mention spéciale est due au Centre des projets spéciaux sur les entreprises et la division de l’analyse économique de Statistique Canada pour leur assistance à calculer des statistiques spéciales de l’Enquête sur le financement et la croissance des PME, ainsi que la révision de l’annexe.

La conception graphique et la mise en page ont été élaborées par Design De Plume.

Toutes les erreurs et omissions sont celles de l’auteur.

Veuillez citer cette publication comme suit :

Bélanger Baur, A., 2019, Les petites et moyennes entreprises exportatrices appartenant à des Autochtone au Canada, Affaires mondiales Canada & Conseil canadien pour l’entreprise autochtone.

Cet ouvrage est publié sous la responsabilité conjointe d’Affaires mondiales Canada et du Conseil canadien pour l’entreprise autochtone. Les opinions exprimées et les arguments exposés dans la présente ne reflètent pas nécessairement le point de vue officiel du gouvernement du Canada.

Sommaire

Ce rapport examine les caractéristiques des petites et moyennes entreprises (PME) autochtones qui font du commerce international et cerne les possibilités d’améliorer la conception des politiques et des programmes fédéraux pour appuyer le rendement des entreprises autochtones sur les marchés internationaux. L’exportation est l’une des principales caractéristiques utilisées pour évaluer le rendement, car les entreprises sont confrontées à de nombreux défis lorsqu’elles tentent d’entrer sur les marchés étrangers. Pour les entreprises autochtones qui opèrent dans une petite économie ouverte comme le Canada, l’internationalisation peut être une stratégie importante pour la croissance et le succès des entreprises. Le présent rapport est motivé par cette stratégie de croissance, à laquelle de nombreux ministères contribuent, ainsi que par la participation et l’inclusion dans le commerce international de toutes les entreprises canadiennes pour une croissance durableNote de bas de page 1. Le Bureau de l'économiste en chef (BEC) d’Affaires mondiales Canada (AMC) s’est associé au Conseil canadien pour l’entreprise autochtone (CCEA) et a utilisé les données uniques qu’il a recueillies, c’est-à-dire les résultats du sondage auprès des entrepreneurs autochtones vivant dans les réserves et hors réserve, pour les analyser.

La recherche du CCEA définit l’économie autochtone au Canada au moyen d’un registre de 10 000 entreprises autochtones. Cette étude s’appuie sur les données d’un échantillon de 1 101 entrepreneurs autochtones, dont près de 650 PME autochtones.

Les conclusions principales du présent rapport, fondées sur les données, sont les suivantes :

- Environ 24,4 % des PME autochtones exportent;

- Plus d’une PME autochtone sur cinq exporte aux États‑Unis et plus d’une sur sept vend à l’étranger ailleurs qu’aux États‑Unis;

- Un niveau d’études supérieures est lié à une plus grande tendance à l’exportation;

- Les propriétaires de PME autochtones ayant, en moyenne, au moins cinq ans d’expérience en gestion ont davantage tendance à accéder aux marchés internationaux;

- Les PME autochtones exportatrices invoquent comme obstacles important à la croissance des problèmes de financement et de connectivité (liés à l’Internet et à l’infrastructure) plus souvent que les PME autochtones non-exportatrices; et

- L’utilisation des médias sociaux par les propriétaires de PME autochtones semble être l’un des facteurs principaux appuyant leur internationalisation.

Les données suggèrent également que de nombreux propriétaires de PME autochtones ont trouvé des moyens créatifs de surmonter les obstacles imposés par les désavantages géographiques. Plus important encore, ce projet souligne l’intensité de l’engagement des Autochtones dans l’économie nationale et le désir des entreprises autochtones d’étendre leurs activités internationalement.

Introduction

Les moyens de subsistance, les conditions économiques et les contributions au produit intérieur brut (PIB) canadien des peuples autochtones sont devenus des sujets de recherche d’un grand intérêt au Canada au cours de la dernière décennie. À l’échelle nationale, il existe de nombreuses preuves que le succès des PME est un élément clé de la croissance économique durable et de la diversification commerciale, tant en termes de produits que de géographie. À l’heure actuelle, on en sait relativement peu sur les Autochtones et les entreprises qu’ils gèrent. Bien qu’un certain nombre d‘études de cas d’entreprises autochtones aient récemment été publiées, il en reste encore beaucoup à faire pour dresser un portrait de l’économie autochtone fondé sur les données. Cette publication au sujet des PME appartenant à des Autochtones, notamment en ce qui concerne leurs activités d’exportation et les caractéristiques de leurs exportateurs, utilise des statistiques nationales originales et aussi comparables que possible. Les conclusions appuieront l’innovation en matière de politiques publiques et de programmes fédéraux afin d’encourager le commerce autochtone et les initiatives connexes des petites entreprises.

Pendant de nombreuses années, le développement des entreprises autochtones s’est concentré sur les débouchés locaux : magasins de vente au détail, stations-service, hôtels, services touristiques, entreprises de construction et entreprises à vocation communautaire. Au cours des dernières années, les entreprises autochtones ont pris de l’expansion dans l’exploitation minière, les entreprises de transport, les compagnies aériennes, les services professionnels, les casinos, les grands hôtels de destination, les projets immobiliers résidentiels, la production de cannabis et plusieurs autres entreprises. Mais comme les entreprises canadiennes dans leur ensemble s’en rendent compte, ce pays offre une plateforme de développement commercial relativement restreinte. Nouer des liens avec d’autres marchés, principalement aux États-Unis, mais de plus en plus en Europe et en Asie aussi, élargit les possibilités de croissance de l’entreprise. Les entreprises autochtones ont pris des mesures importantes, mais souvent préliminaires dans ces domaines prometteurs.

La taille et la diversité des entreprises autochtones au Canada sont beaucoup plus grandes qu’il n’est généralement cru : leurs opérations actuelles représentent des milliards de dollars en opérations annuelles et ces entreprises comptent des milliers d’employés et un des taux de croissance les plus élevés au paysNote de bas de page 2. La littérature économique indique que les entreprises exportatrices sont plus prospères que les entreprises non-exportatrices. En général, elles sont plus productives, ont des revenus plus élevés et font des investissements plus importants dans la recherche et le développement (R&D). Les entreprises exportatrices ont également tendance à payer des salaires plus élevés. Bien que le nombre d’employés soit généralement assez faible, les PME appartenant à des Autochtones exportent à un taux très élevé selon les données du CCEA. En fait, la participation des Autochtones à l’exportation est près de deux fois plus élevée, selon cette enquête, que ce que Statistique Canada avait estimé précédemmentNote de bas de page 3. Malgré les difficultés supplémentaires auxquelles les propriétaires de PME autochtones doivent faire face pour assurer la croissance de leur entreprise, notamment l’éloignement géographique, la discrimination et les contraintes de financement, un grand nombre de celles-ci ont réussi à contourner les obstacles de diverses manières, notamment en utilisant les médias sociaux afin de rejoindre des marchés plus vastes.

Ce projet de collaboration entre Affaires mondiales Canada et le Conseil canadien pour l’entreprise autochtone représente un premier pas important vers l’élaboration conjointe de politiques efficaces de promotion du commerce international. Il présente un examen fondé sur des données des activités actuelles des PME autochtones, combinant des données normalisées de Statistique Canada et les résultats d’un sondage national du CCEA sur les entreprises autochtones. Ce rapport explique l’état actuel de la participation des PME autochtones dans le commerce international et témoigne du niveau inattendu de leur participation et de leur préparation pour transiger à l’extérieur des frontières du Canada. Il explore également la mesure dans laquelle la théorie normalisée du commerce international explique les activités commerciales autochtones et met en lumière la nature unique de la participation commerciale des entreprises autochtones.

I. Données et définitions

Afin de s’assurer que les données et les constatations présentées dans le présent rapport sont aussi comparables que possible à celles d’autres sources statistiques, les principaux termes utilisés dans le rapport sont définis comme suit :

- Dans le présent rapport, un travailleur autonome autochtone, aussi appelé entrepreneur autochtone, est un travailleur autonome autochtone qui organise et exploite une ou plusieurs entreprises et pour qui les revenus de cette entreprise constituent sa principale source de revenus;

- Une petite et moyenne entreprise (PME) est une entreprise qui compte entre un et 499 employés rémunérés et dont les revenus annuels sont d’au moins 25 000 dollarsNote de bas de page 4;

- Un propriétaire d’entreprise autochtone est un employeur et se définit comme un entrepreneur autochtone qui possède une PME;

- Une entreprise autochtone est définie comme une PME dont au moins 51 % appartient à des Autochtones (Premières Nations, Métis, Inuits et personnes d’identité mixte);

- Une PME exportatrice ou un exportateur est une entreprise qui vend des biens ou des services, ou les deux, à l’extérieur du Canada ou à des étrangers; et finalement

- La propension à l’exportation est la part (en pourcentage) des entreprises qui exportent.

Selon l’Accord général sur le commerce des services (AGCS), une entreprise peut fournir des services à des étrangers par le biais de quatre modes d’approvisionnement différents, notamment les exportations transfrontalières (la méthode d’approvisionnement la plus courante – mode 1), la consommation à l’étranger (par exemple les touristes ou les patients achetant des biens de services à l’étranger– mode 2), une présence commerciale à l’étrangerNote de bas de page 5 (comme une filiale locale ou une filiale d’une société étrangère – mode 3) et la présence à l’étranger de représentants de sociétés fournissant des services dans un pays étranger (par exemple, un consultant ou salarié d’un prestataire de services tel une société de construction–mode 4)Note de bas de page 6. Les données recueillies ont été obtenues dans le cadre d’une enquête spéciale menée par le CCEA et ne fournissent pas de renseignements précis sur ces divers modes d’approvisionnement. Néanmoins, elles peuvent aider à expliquer certaines tendances observées dans les données.

Les données de l’enquête du CCEA ont été recueillies, au moyen d’entrevues téléphoniques, auprès de 1 101 entreprises autochtones, incluant près de 650 PME. La recherche couvre quatre grandes dimensions : les caractéristiques de l’industrie, les caractéristiques des propriétaires, les facteurs menant à leur réussite et leurs principaux défis. Dans les rapports précédents du CCEA, les données ont été étalonnées en fonction de l’identité autochtone (Premières nations, Métis et Inuits) et de la structure d’entreprise (constituée en personne morale ou non, sans employé ou avec employés) des Autochtones travailleurs autonomes. Aux fins du présent rapport, et servant de test de robustesse, les données ont été étalonnées différemment en fonction de l’identité autochtone des entrepreneurs, de leur secteur d’activités et de leur emplacement géographique. Bien que l’étalonnage de l’échantillon d’entreprises auprès de la population de travailleurs autonomes autochtones puisse conduire à certaines irrégularités, cette méthode semble être la meilleure solution actuellement disponible, étant donné le manque général de données de haute qualité sur les peuples autochtones et leurs entreprises. Après l’étalonnage, l’échantillon a été limité aux PME selon la définition susmentionnée fournie par Statistique Canada afin de s’assurer que les résultats puissent être comparés à d’autres statistiques canadiennes autant que possible.

Les données du CCEA saisissent l’économie autochtone au Canada au moyen d’un registre de 10 000 entreprises autochtones. Cette étude s’appuie sur les données d’un échantillon de 1 101 entrepreneurs autochtones, dont près de 650 PME autochtones, et dont environ un tiers sont situées dans des réserves. En tant qu’organisation non gouvernementale (ONG) appartenant à des Autochtones, le CCEA jouit de la confiance des propriétaires d’entreprises autochtones et reçoit donc des réponses de haute qualité dans le cadre de ses enquêtes, même de la part des personnes vivant dans les réserves. C’est le facteur principal qui différencie les données recueillies par le CCEA des autres sources fournissant des estimations sur la part des exportateurs autochtones. En effet, selon l’Enquête sur le financement et la croissance des petites et moyennes entreprises de Statistique CanadaNote de bas de page 7, 0,9 % des PME exportatrices appartenaient à des Autochtones en 2014, ce qui est équivalent à dire que 12,0 % des PME autochtones exportaient, comparativement à 24,4 % selon les données du CCEA. Cette même année, la moyenne nationale s’établissait à 11,8 % de toutes les PME canadiennesNote de bas de page 8. Les données les plus récentes de Statistique Canada indiquent qu’en 2017, les PME autochtones représentaient 1,4 % de toutes les PME et que 7,9 % d’entre elles exportaient, comparativement à 11,7 % pour la population générale des PME canadiennesNote de bas de page 9. Toutefois, Industrie Canada a estimé, d’après l’Enquête sur les entrepreneurs autochtones de Statistique Canada, que 13,2 % des PME autochtones exportaient au début de 2000Note de bas de page 10. Plus récemment, Affaires autochtones et du Nord Canada a signalé que 13,7 % des entreprises autochtones qui se sont inscrites auprès du Répertoire des entreprises autochtones du gouvernement fédéral avaient exporté en 2018Note de bas de page 11. La variabilité des résultats entre le CCEA et Statistique Canada peut être attribuable à une mauvaise compréhension des entreprises des peuples autochtones du Canada (Premières Nations, Métis et Inuit), de leurs structures, de leurs défis particuliers et de leurs avantages comparatifs. En effet, la majorité des entreprises autochtones ne participent pas ou n’ont jamais participé à une enquête auprès des entreprises, particulièrement si elles sont situées dans une réserveNote de bas de page 12.

D’autres sources de données sont mentionnées dans le présent rapport, dont le Recensement de la population et l’Enquête nationale auprès des ménages (ENM) de 2011, qui a été conçu pour compléter les données recueillies dans le questionnaire abrégé du recensement en fournissant les caractéristiques démographiques, sociales et économiques des personnes vivant au Canada.

II. Objectifs de développement durable

L’appui au développement économique des peuples autochtones contribuera à améliorer les résultats sociaux et à relever les défis auxquels font face les collectivités autochtones du Canada. L’amélioration de l’indépendance et de la réussite économiques, grâce à un meilleur rendement des entreprises et à une participation accrue au commerce international, a le potentiel d’améliorer le niveau de vie des peuples autochtones.

Les Objectifs de développement durable (ODD) des Nations Unies constituent un ensemble d’objectifs, de cibles et d’indicateurs adoptés par tous les États membres pour appuyer et orienter le programme de développement de 2015 à 2030. Les ODD englobent les dimensions sociales, environnementales et économiques de la société et visent à améliorer la vie de tous, en ne laissant personne de côtéNote de bas de page 13.

Les objectifs principaux auxquels cette recherche contribue sont les suivants :

Objectif 8 – Le travail décent et la croissance économique – Les entreprises appartenant à des Autochtones font partie intégrante de la prospérité et du pouvoir décisionnel des collectivités autochtones et jouent un rôle essentiel à ces égards;

Objectif 10 – Inégalités réduites - Une meilleure connaissance des besoins commerciaux et des défis auxquels font face les propriétaires d’entreprises autochtones éclairera les programmes conçus pour appuyer leurs initiatives; et

Objectif 17 – Partenariats pour la réalisation des objectifs – Une meilleure compréhension des structures commerciales et des avantages comparatifs des Autochtones aidera à éliminer les barrières entre les peuples autochtones, les Canadiens non autochtones et les gouvernements.

Les objectifs secondaires auxquels cette recherche contribue sont les suivants :

- Objectif 1 : Pas de pauvreté

- Objectif 3 : Bonne santé et bien-être

- Objectif 4 : Éducation de qualité

- Objectif 11 : Villes et communautés durables

Le développement économique et commercial est associé à la réduction de la pauvreté, à l’amélioration du bien-être et à la capacité de réussir à l’école. Cette recherche appuie le développement indépendant des collectivités autochtones d’une manière qui respecte leurs valeurs et leurs traditions. Il est important de noter que les données du CCEA complètent les données et informations généralement insuffisantes et fragmentées disponibles sur les peuples autochtones du Canada.

L’économie et les activités commerciales autochtones

Les Autochtones constituent la population canadienne la plus jeune et celle qui croît le plus rapidement. Selon le recensement de 2016, l’âge médian des Autochtones était de 29 ans, comparativement à 41 ans pour les Canadiens non autochtones. Entre 2006 et 2016, la population autochtone du Canada a augmenté de 42,7 %, tandis que le reste de la population canadienne a augmenté de 9,0 % au cours de la même périodeNote de bas de page 14. À ce titre, il est crucial d’accroître notre compréhension des peuples autochtones et de l’économie dans laquelle ils évoluent.

En 2015, en moyenne, les Autochtones gagnaient moins que les autres Canadiens. Selon une analyse de Statistique Canada, ce fait serait principalement attribuable à leur niveau de scolarité relativement faible qui les rend moins susceptibles d’occuper des « professions du savoir » à salaire élevéNote de bas de page 15. De plus, le taux d’emploi des Autochtones hors réserve en âge de travailler (généralement entre 65,0 % et 70,0 %) est également beaucoup plus faible que celui des non-Autochtones âgés de 25 à 54 ans (plus de 80,0 %), ce qui peut également expliquer l’écart des revenus. On estime également que le ralentissement économique de 2008-2009 a touché les peuples autochtones et la réintégration sur le marché du travail des Autochtones vivant hors réserve plus fortement que les non-AutochtonesNote de bas de page 16. Enfin, l’écart entre les Premières Nations vivant dans les réserves et le reste de la population canadienne, selon une série d’indicateurs économiques, s’est élargi au cours de la période de 2006 à 2011Note de bas de page 17. Bien que l’emploi ait retrouvé son niveau d’avant la récession de 2014 pour les Autochtones vivant hors réserve, le souvenir de cette période pourrait influencer les réponses des répondants en 2015.

Contrairement à cette sombre représentation de l’économie autochtone, de nombreux rapportsNote de bas de page 18 récents font référence au potentiel économique sous-utilisé des peuples autochtones et appuient l’hypothèse que le Canada ne mesure pas avec exactitude leurs contributions économiques. Il est également avancé que les entreprises autochtones n’ont pas accès à tous les services aux entreprises qui pourraient soutenir leur développement, ce qui laisse une source de potentiel inexploitée. Nonobstant ces sources de données, le portrait de l’économie autochtone est probablement incomplet. Bon nombre des analyses de Statistique Canada comportent peu de renseignements ou de données sur les Autochtones vivant dans les réserves. Les données du CCEA aide à dresser un portrait plus complet des activités commerciales autochtones au Canada.

Historiquement, selon l’historien métis David T. McNab, « le commerce, l’art et la science du commerce ont toujours été un héritage important légué par les peuples autochtones […] et ces cultures et économies diversifiées persistent aujourd’hui. C’est ainsi que le don autochtone du commerce et de la commercialisation demeure jusqu’à ce jour comme faisant partie intégrante et indissociable de la souveraineté autochtoneNote de bas de page 19 ». Il y a plus de 630 collectivités des Premières Nations représentant plus de 50 groupes linguistiques et culturels distincts au CanadaNote de bas de page 20. Ces collectivités et ces peuples autochtones ont des expériences distinctes façonnées par leurs activités économiques et commerciales, leurs divers lieux éloignés et leur histoire.

Les sections qui suivent examinent les faits concernant le rendement des entrepreneurs et des PME autochtones au Canada afin de fournir le contexte de l’analyse à venir.

I. Entrepreneurs autochtones

Les entrepreneurs sont tous des travailleurs autonomes qui organisent et exploitent une entreprise. Statistique Canada définit les travailleurs autonomes comme des personnes âgées de 15 ans et plus, avec ou sans entreprise constituée en société, avec ou sans aide rémunérée, ainsi que les travailleurs familiaux non rémunérés.Note de bas de page 21 En général, les entrepreneurs vivent des revenus de leur entreprise, de sorte que les travailleurs autonomes non rémunérés et les employés dont l’entreprise a un revenu inférieur à celui de leurs employés seraient exclus de la définition d’entrepreneurNote de bas de page 22. En 2016, les peuples autochtones représentaient 4,9 % de la population canadienne. Les entrepreneurs autochtones représentaient 2,5 % de tous les entrepreneurs canadiens, comparativement à 2,2 % en 2011Note de bas de page 23.

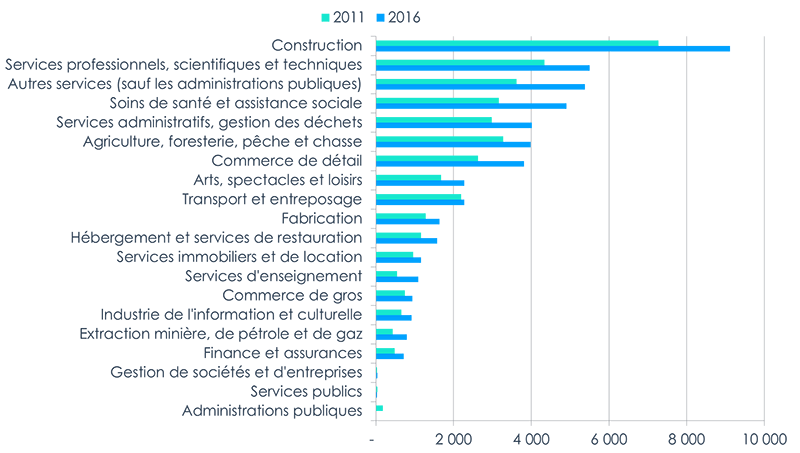

Selon le Recensement de 2016 effectué par Statistique Canada, 54 255 Autochtones étaient travailleurs autonomesNote de bas de page 24, soit une augmentation de 25,3 % par rapport à 2011, année où 43 305 Autochtones étaient travailleurs autonomesNote de bas de page 25. L’ENM de 2011 et le Recensement de 2016 fournissent des renseignements sur la répartition des entrepreneurs autochtones entre les industries (figure 1).

Figure 1 - Répartition des entrepreneurs autochtones par industrie, 2011-2016

Figure 1 - Version texte

Figure 1 – Répartition des entrepreneurs autochtones selon l’industrie, 2011 – 2016

| Industrie | 2016 | 2011 |

|---|---|---|

| Administrations publiques | 0 | 180 |

| Services publics | 25 | 35 |

| Gestion de sociétés et d'entreprises | 40 | 25 |

| Finance et assurances | 715 | 485 |

| Extraction minière, de pétrole et de gaz | 795 | 430 |

| Industrie de l'information et culturelle | 925 | 655 |

| Commerce de gros | 940 | 750 |

| Services d'enseignement | 1 090 | 545 |

| Services immobiliers et de location | 1 165 | 960 |

| Hébergement et services de restauration | 1 580 | 1 165 |

| Fabrication | 1 640 | 1 285 |

| Transport et entreposage | 2 275 | 2 200 |

| Arts, spectacles et loisirs | 2 280 | 1 675 |

| Commerce de détail | 3 810 | 2 630 |

| Agriculture, foresterie, pêche et chasse | 3 990 | 3 275 |

| Services administratifs, gestion des déchets | 4 015 | 2 985 |

| Soins de santé et assistance sociale | 4 905 | 3 170 |

| Autres services (sauf les administrations publiques) | 5 380 | 3 625 |

| Services professionnels, scientifiques et techniques | 5 505 | 4 345 |

| Construction | 9 115 | 7 270 |

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conference Board du Canada dans le rapport intitulé Aboriginal Entrepreneurship in Canada; et le Recensement de 2016 de Statistique Canada.

Remarque : Les étiquettes de données représentent le nombre de travailleurs autonomes autochtones en 2016.

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conference Board du Canada dans le rapport intitulé Aboriginal Entrepreneurship in Canada; et le Recensement de 2016 de Statistique Canada.

Toutes les industries, à l’exception de l'administration publique et des services publics, ont connu une croissance marquée du nombre d’entrepreneurs entre 2011 et 2016. Les entrepreneurs autochtones sont surreprésentés par rapport à tous les Canadiens dans la construction et sous-représentés dans les services professionnels, scientifiques et techniques, l’éducation, la santé et les industries sociales. Plus de 19,3 % des entrepreneurs autochtones travaillent dans l’industrie de la constructionNote de bas de page 26.

Selon le Recensement de 2016, plus de la moitié des entrepreneurs autochtones exploitent une entreprise dans une industrie ayant un potentiel d’exportationNote de bas de page 27, comme l’agriculture, la foresterie, la pêche, la chasse et le piégeage, le tourisme et les loisirs, la fabrication de métaux et de machines, les vêtements et le textile, et la production de pétrole et de gazNote de bas de page 28. De plus, selon les données repères du Recensement de 2016 et du Registre des entreprises de Statistique Canada, 9,8 % des entreprises autochtones sont situées dans les 15 industries à haute intensité en exportationNote de bas de page 29 les plus importantes. Le Conference Board du Canada a constaté que 15,5 % des entrepreneurs inuits, 10,4 % des entrepreneurs métis et 9,1 % des entrepreneurs des Premières Nations travaillent dans des industries à haute intensité en exportation comparativement à 10,2 % des entrepreneurs non autochtones. En limitant davantage les industries aux industries axées sur l’exportationNote de bas de page 30, les entrepreneurs autochtones continuent d’être surreprésentés par rapport à leurs homologues non autochtones : 3,6 % des entrepreneurs inuits, 2,2 % des entrepreneurs métis et 2,1 % des entrepreneurs des Premières Nations, comparativement à 2,0 % des entrepreneurs non autochtonesNote de bas de page 31.

Selon les données de Statistique Canada, le secteur manufacturier est l’industrie intensive en exportation principale en termes d’emploi des Canadiens non-Autochtones, tandis que les employés autochtones travaillent principalement dans l’agriculture, la foresterie, la pêche, la chasse et le piégeage, sauf les Inuits qui sont concentrés davantage dans le secteur des mines et carrières. Le tableau 1 met en évidence la tendance des peuples autochtones à travailler comme entrepreneurs plutôt que comme employés dans des industries intensives en exportation, comparativement à leurs homologues canadiens.

Tableau 1 - Proportion d’employés et d’entrepreneurs dans les industries intensives en exportation et à haute intensité en exportation, 2016

| Haute intensité en exportation (%) | Principale industrie à forte intensité d’exportations | Intensive en exportation (%) | ||

|---|---|---|---|---|

| Premières Nations | Employés | 7,3 | Agriculture, pêche, chasse et piégeage | 58,2 |

| Entrepreneurs | 9,1 | 51,4 | ||

| Inuits | Employés | 6,0 | Mines et carrières | 50,1 |

| Entrepreneurs | 15,5 | 57,5 | ||

| Métis | Employés | 8,7 | Agriculture, pêche, chasse et piégeage | 57,3 |

| Entrepreneurs | 10,4 | 49,7 | ||

| Non autochtones | Employés | 9,3 | Fabrication de métaux et de machines | 59,1 |

| Entrepreneurs | 10,2 | Agriculture, pêche, chasse et piégeage | 50,6 | |

Remarque : La fabrication de métaux et de machines est une sous-catégorie de l’industrie manufacturière.

Source : Le Bureau de l’économiste en chef d’Affaires mondiales Canada, utilisant des données obtenues de Fiser, A., What are the business characteristics of Indigenous exporters in Canada?, Conference Board of Canada, 2018, document de travail (en anglais).

La composition des employés et des entrepreneurs dans les industries intensives en exportation et à haute intensité en exportation est la plus semblable entre les Métis et les non-Autochtones. De 1996 à 2016, ce sont les Métis qui ont le plus contribué à la croissance du travail autonome autochtone. Ils sont principalement situés dans les provinces de l’Ouest (60 %) et en Ontario (19 %), et constituent le groupe le plus urbanisé des peuples autochtones (61 %). De plus, les entrepreneurs métis sont plus susceptibles d’avoir fait des études supérieures (32 %) que leurs homologues autochtones (24 % pour les Premières Nations et 18 % pour les Inuits). Ils sont également légèrement plus jeunes que la moyenne des entrepreneurs canadiens avec 44,5 % qui ont moins de 45 ans comparativement à 36,3 % pour les entrepreneurs non autochtonesNote de bas de page 32.

II. PME appartenant à des autochtones

Les PME appartenant à des Autochtones ou les PME autochtones sont définies en tant qu’entreprises dont les Autochtones détiennent une participation majoritaire (au moins 51 %) et qui ont des employés rémunérés (mais pas plus de 499 employés) et dont les revenus bruts sont d’au moins 25 000 dollarsNote de bas de page 33. Selon l’Enquête sur les entrepreneurs autochtones de Statistique Canada, 34,8 % des entrepreneurs autochtones employaient au moins un employé à temps plein en 2002. Si tous ces entrepreneurs avaient également eu des revenus suffisamment élevés pour être considérés comme des PME, nous aurions compté près de 9 500 PME en 2002. En supposant une augmentation proportionnelle du nombre de PME par rapport à la population entrepreneuriale autochtone, il y aurait plus de 18 000 PME autochtones en 2016.Note de bas de page 34 Bien que ces chiffres soient probablement gonflés, ils fournissent une base de comparaison pour les données du CCEA. En effet, après l’étalonnage des données, le nombre pondéré de PME autochtones est estimé à environ 13 770 entreprises, dont environ 3 360 entreprises exportatrices.

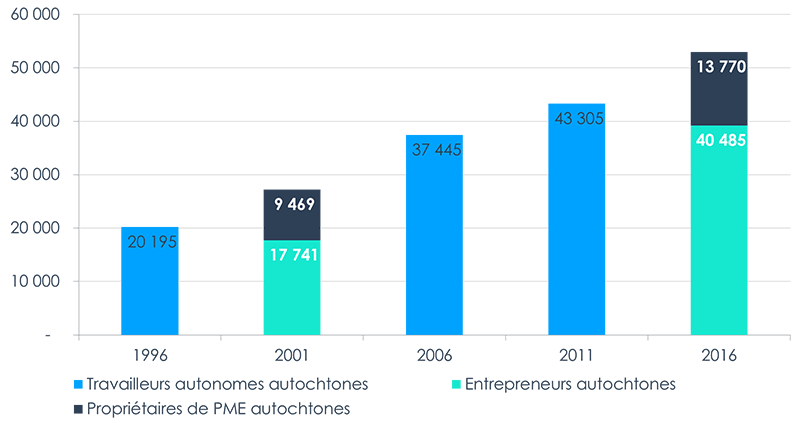

Figure 2 - Population des travailleurs autonomes, des entrepreneurs et des propriétaires de PME autochtones au Canada, 1996-2016

Figure 2 - Version texte

Figure 2 – Population des travailleurs autonomes, entrepreneurs et propriétaires de PME autochtones au Canada, 1996 – 2016

| Année | Travailleurs autonomes autochtones | Entrepreneurs autochtones | Propriétaires de PME autochtones |

|---|---|---|---|

| 1996 | 20 195 | Non disponible | Non disponible |

| 2001 | Non disponible | 17 741 | 9 469 |

| 2006 | 37 445 | non disponible | Non disponible |

| 2011 | 43 305 | Non disponible | Non disponible |

| 2016 | Non disponible | 39 230 | 13 770 |

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues de Statistique Canada, Recensement de 1996, 2001 et 2016; l’Enquête sur les entrepreneurs autochtones de 2002; et les tabulations spéciales du Recensement de 2006 et de l’Enquête national auprès des ménages (ENM) de 2011 préparées par Statistique Canada pour le Conseil canadien pour l’entreprise autochtone basé sur la population de travailleurs autonomes actifs et expérimentés.

Remarque : Les Entrepreneurs et propriétaires de PME ne sont disponibles que pour 2001 et 2016 seulement. Les entrepreneurs et les propriétaires de PME sont les sous-catégories du travail indépendant selon les plans de sondage utilisés.

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues de Statistique Canada, Recensement de 1996, 2001 et 2016; l’Enquête sur

les entrepreneurs autochtones de 2002; et les tabulations spéciales du Recensement de 2006 et de l’Enquête national auprès des ménages (ENM) de 2011 préparées par Statistique Canada pour le Conseil canadien pour l’entreprise autochtone basé sur la population de travailleurs autonomes actifs et expérimentés.

D’après ces données, les propriétaires de PME autochtones ont tendance à être jeunes, un peu plus de la moitié (50,9 %) ayant géré leur entreprise pendant moins de 15 ans. Environ 34,3 % ont de 1 à 4 employés (microentreprises). La plupart des PME (46 %) comptent de 5 à 19 employés (entreprises minuscules). De plus, 15,9 % comptent de 20 à 99 employés (petites entreprises) et le reste des PME (3,8 %) comptent entre 100 et 499 employés (entreprises moyennes). Dans l’échantillon, la moitié des PME autochtones ont déclaré des revenus se situant entre 50 000 dollars et 1 million de dollars, et près du tiers ont déclaré gagner entre 1 million et 5 millions de dollars en 2014.

Bien que la documentation sur les PME autochtones fasse défaut, une récente analyse des Services économiques TD a estimé que les PME autochtones (à l’exclusion des sociétés de développement économique) ont gagné au moins 927 millions de dollars en 2016Note de bas de page 35.

III. Réussites et défis

Il y a moins de dix ans, les études sur les activités commerciales autochtones portaient sur un petit nombre d’entreprises et de collectivités prospères, plusieurs coopératives très visibles et connues, des activités spécialisées essentielles comme la vente d’art inuit et la longue liste d’obstacles à la participation des entreprises autochtones aux activités commerciales. Aujourd’hui, les peuples autochtones ont un rôle clair dans la mise en valeur des ressources via des centaines d’ententes sur les répercussions et les avantages, des règlements de revendications territoriales majeures, l’introduction du partage des recettes tirées des ressources et l’expansion générale des revenus autonomes des Autochtones (fonds communautaires et non gouvernementaux). Les activités commerciales autochtones prennent rapidement de l’expansion. Les sociétés autochtones de développement économique disposent maintenant de milliards de dollars d’actifs investissables, les petites entreprises autochtones sont en pleine croissance, tant en nombre qu’en rentabilitéNote de bas de page 36.

Les PME autochtones diffèrent des PME non autochtones à certains égards, notamment par la diversité de leurs structures commerciales qui sont à la fois commercialement viables et d’importance culturelle. Tel qu’exprimé par la fondatrice de l’institut d’Indigenomics (« autochtonomie »), les entreprises autochtones fonctionnent selon des principes culturels très différents de ceux de la plupart des entreprises canadiennesNote de bas de page 37. Plus précisément, les structures d’entreprise autochtones se sont développées en réponse à l’idée que « l’accent mis sur la réussite individuelle et la recherche de l’acquisition individuelle de richesses peut aller à l’encontre de l’éthique du bénéfice collectif et donc de l’effort entrepreneurial »Note de bas de page 38.

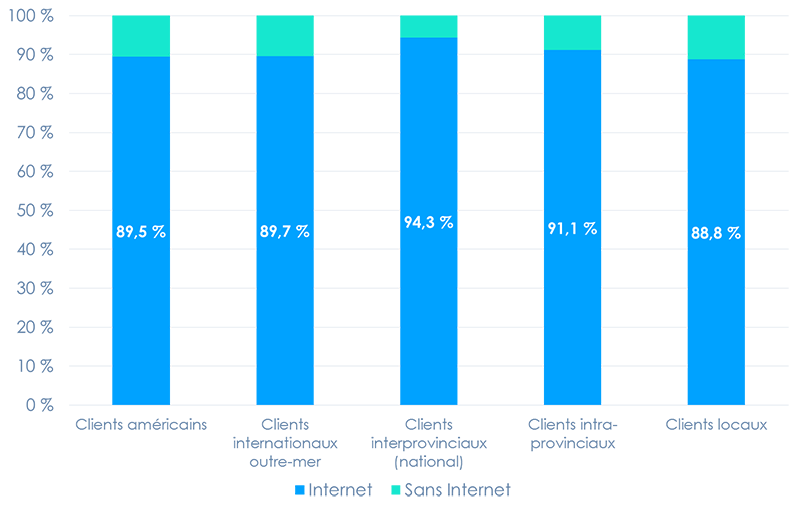

Différentes sources ont identifié des obstacles à la croissance des entreprises qui affectent les entrepreneurs et les PME autochtones : le recrutement d’employés possédant les compétences et qualifications recherchées, l’accès à l’équité ou au capital, les politiques gouvernementales, les règles et règlements, l’accès au financement, les coûts des intrants, et les besoins en infrastructureNote de bas de page 39. Les entreprises autochtones ont également fait savoir au CCEA régulièrement que l’accès aux réseaux d’affaires et le manque de possibilités de mentorat freinent leur croissance. En effet, l’accès aux capitaux propres et au capital peut être un défi pour les entreprises autochtones pour plusieurs raisons, notamment l’éloignement physique des institutions financières, mais aussi l’incapacité des entrepreneurs autochtones d’utiliser leurs propriétés sur les terres de réserve comme garantie pour un prêt (en vertu de l’article 89 de la Loi sur les Indiens). Pour ce qui est de l’accès aux réseaux d’affaires, les gouvernements fédéral et provinciaux offrent des services aux entreprises. Par exemple, il existe six organismes de développement régional au Canada qui offrent des programmes de financement aux entreprises et aux innovateurs pour stimuler le développement économique régional. Les entreprises situées dans des régions éloignées n’ont peut-être pas facilement accès à ces programmes, bien que les entreprises autochtones bénéficient de l’appui d’un certain nombre de réseaux d’affaires autochtones, comme le Conseil canadien pour l’entreprise autochtone.

Un obstacle à la croissance reconnu et important pour les entreprises autochtones, en particulier celles qui sont situées à l’extérieur des centres urbains, est le manque d’infrastructures appropriées et fiables, y compris d’Internet, en plus des transports, comme les routes et les aéroports, ainsi que d’électricité et d’eau potable. De plus, ces problèmes d’infrastructure sont exacerbés par les changements climatiques; certaines routes de glace hivernale pour camions ne peuvent être utilisées que pendant des périodes de plus en plus courtes chaque année. Enfin, compte tenu des défis susmentionnés, il est plus difficile de trouver des travailleurs spécialisés et qualifiés dans les régions éloignées où leurs perspectives financières seraient généralement, selon les données historiques, moins favorables que pour les travailleurs plus proches de la population générale.

Les obstacles sociaux sont également considérés comme des obstacles importants à la croissance des entreprises pour les Autochtones. Par exemple, une personne avec un faible niveau d’éducation et de formation a généralement une incidence négative sur les chances de réussite en affaires. De plus, les cas de discrimination raciale et une perception négative des Autochtones au Canada pourraient empêcher les entrepreneurs autochtones d’atteindre le même niveau de succès que leurs homologues non autochtones dans une situation semblable. De plus, une personne autochtone en affaires aurait probablement à travailler en anglais ou en français et donc pas dans sa langue maternelle, ce qui constituerait un autre obstacle à la croissance pour des Autochtones en affaires qui cherchent à joindre de nouveaux clients. En effet, 14,5 % des Autochtones ont déclaré avoir une langue maternelle autochtone en 2011Note de bas de page 40.

PME autochtones exportatrices

La population autochtone est la sous-population qui croît le plus rapidement au Canada. La contribution annuelle des peuples autochtones à l’économie nationale est estimée à 30 milliards de dollarsNote de bas de page 41,Note de bas de page 42. Toutefois, les données sur les peuples autochtones et leur économie sont fragmentées, ce qui rend difficile l’élaboration de politiques fondées sur des données probantes. En outre, on suppose souvent que les PME appartenant à des Autochtones (désormais les PME autochtones) ont moins de succès que leurs homologues non autochtones, hypothèse fondée sur les réalités socioéconomiques des autochtones vivant dans des régions éloignées et ayant accès à moins de ressources et de services. Selon la Chambre de commerce autochtone australienne, le problème pour les collectivités autochtones éloignées n’est pas l’éloignement. C’est le manque de participation économique des gens qui y vivent. L’effondrement social est inévitable lorsque les familles ne participent pas à l’économie réelle pendant des générations, que leur communauté compte 300 ou 3 millions d’habitantsNote de bas de page 43.

Tout au long de ce chapitre, les analyses sont présentées dans le cadre de la théorie moderne du commerce, qui met l’accent à la fois sur la valeur des biens et services échangés et sur le nombre d’entreprises participant au commerce. Elle suppose que le coût de production moyen diminue avec l’augmentation de la production et que les entreprises d’une même industrie diffèrent en termes de productivité : les entreprises sont hétérogènes. De plus, toutes les entreprises sont assujetties à des coûts fixes et à des investissements spécifiques, comme la commercialisation et la distribution, afin d’accéder aux marchés internationauxNote de bas de page 44. Les données suggèrent qu’une grande partie des PME autochtones exportent, qu’elles soient hautement productives ou nonNote de bas de page 45. En effet, les résultats présentés dans ce rapport indiquent une économie d’entreprise autochtone forte, la PME médiane de l’échantillon gagnant entre 500 000 dollars et 1 million de dollars, et la plupart des entreprises atteignant de grands marchés. Ainsi, l’expérience des entreprises autochtones peut différer considérablement de celle des autres entreprises canadiennes. Par exemple, les régions et les industries autochtones axées sur l’exportation pourraient différer des régions et des industries typiquement canadiennes. Les sections suivantes présentent des analyses descriptives de diverses caractéristiques des PME autochtones, mises en contexte avec des études de cas, afin d’identifier des modèles utiles à l’élaboration des politiques et à la recherche future.

I. Marchés de destination

Cette section donne un aperçu des destinations de vente des PME autochtones ainsi que de la décomposition des exportations par marché de destination. La première constatation digne de mention, qui a motivé cette recherche, est qu’un pourcentage élevé de PME autochtones vendent des produits et des services à l’étranger (24,4 %), comparativement aux PME canadiennesNote de bas de page 46 (11,8 %) et aux PME d’autres économies développéesNote de bas de page 47.

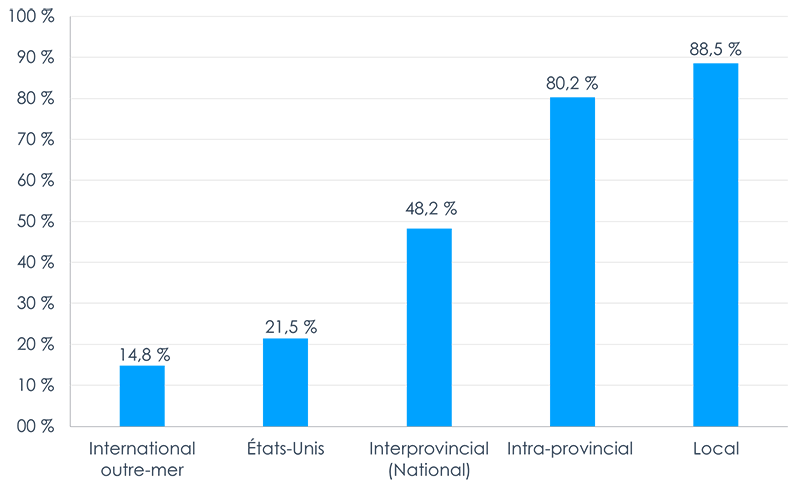

La figure 3 présente la propension des PME autochtones à vendre selon les marchés de destination.

Figure 3 – Le marchés de destination des ventes des PME autochtones, 2014

Figure 3 – Version texte

Figure 3 – Les marchés de destination des ventes des PME autochtones, 2014

| International outre-mer | États-Unis | Interprovincial (National) | Intra-provincial | Local | |

|---|---|---|---|---|---|

| Clients | 14,8 % | 21,5 % | 48,2 % | 80,2 % | 88,5 % |

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conseil canadien pour l’entreprise autochtone.

Remarque : Les catégories ne sont pas mutuellement exclusives. Les répondants pouvaient choisir tout ce qui s’appliquait, de sorte qu’une entreprise située au Nouveau‑Brunswick qui vendait exclusivement à sa collectivité dans la province, à des clients de la Nouvelle‑Écosse et du Maine (É.-U.) est comprise dans les catégories locales, interprovinciale (nationale) et des États‑Unis.

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conseil canadien pour l’entreprise autochtone.

D’après ces résultats, les PME autochtones démontrent une forte capacité à accéder à des marchés plus vastes que les PME canadiennes non autochtones. Étant donné que les collectivités autochtones ne comptent généralement pas plus de 1 000 personnes, il est supposé que les stratégies d’affaires autochtones peuvent, par nécessité, inclure l’accès aux marchés non locaux à un stade précoce.Note de bas de page 48 Les coûts additionnels associés à la vente dans l’ensemble de la province et à l’échelle nationale sont relativement faibles comparativement à ceux associés à la vente à d’autres collectivités et villes voisinesNote de bas de page 49. Ainsi, les PME appartenant à des Autochtones, notamment les entreprises des Premières Nations, bénéficieraient de gains de productivité grâce à des économies d’échelle et à la spécialisation des produits, car elles sont forcées à un stade précoce de gagner en efficacité et de surmonter les défis liés à l’éloignement, la logistique et la connectivitéNote de bas de page 50.

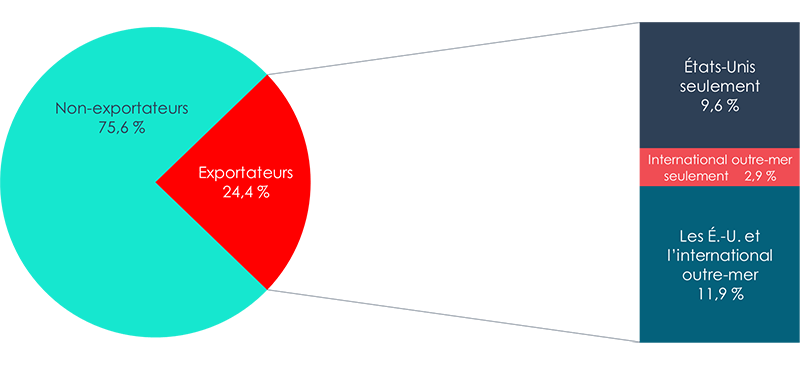

Les activités internationales des PME autochtones sont beaucoup plus vastes qu’on ne le suppose généralement. La figure 4 présente la répartition des exportateurs selon les marchés internationaux (États-Unis et exportations internationales outre-mer) de la propension globale à exporter de 24,4 % vers tous les marchés internationaux.

Figure 4 - Répartition des exportateurs selon les marchés de destination, 2014

Figure 4 – Version texte

Figure 4 – Répartition des exportateurs selon les marchés de destination, 2014

| Non-exportateurs | 75,6 % |

| Exportateurs aux États-Unis seulement | 9,6 % |

| Exportateurs à l'international outre-mer seulement | 2,9 % |

| Exportateurs vers les États‑Unis et d’autres marchés internationaux | 11,9 % |

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conseil canadien pour l’entreprise autochtone.

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conseil canadien pour l’entreprise autochtone.

Le marché de destination le plus populaire des exportateurs autochtones, tout comme pour les exportateurs canadiens non autochtones, est celui des États-Unis. Environ 21,5 % des PME autochtones vendent des biens ou des services à notre voisin du Sud. Moins de la moitié de ces entreprises vendent exclusivement aux États-Unis, et les 55,3 % restants vendent aux États-Unis et sur d’autres marchés internationaux. L’engagement avec les marchés américains peut refléter, en partie, le fait que de nombreuses collectivités des Premières Nations sont situées près de la frontière canado-américaine. Pour certaines collectivités, il peut être plus facile d’exporter aux États-Unis que de vendre à l’échelle nationale en raison de leur proximité géographique de la frontière. Toutefois, rien n’indique que les PME autochtones qui exportent aux États-Unis sont beaucoup plus près de la frontière que leurs homologues non-exportateurs et que les PME canadiennes exportatrices non autochtones. Le modèle autochtone n’est pas très différent de celui des entreprises non-Autochtones, qui entretiennent depuis longtemps des relations commerciales avec le marché américain familier et accessible via une langue commune, des réseaux horaires similaires et, particulièrement un accord de libre-échange.

Une petite proportion de PME autochtones, 2,9 %, vendent à l’étranger sans toutefois exporter aux États-Unis aussi. Un nombre important de ces entreprises autochtones sont déjà actives dans le commerce international et ont des plans clairs pour élargir leurs activités. Au début de 2019, la Fondation Asie-Pacifique (FAP) a accueilli une réunion de sociétés autochtones de développement économique qui pourraient avoir des intérêts à s’étendre en Asie. La FAP a découvert que de nombreuses entreprises étaient déjà actives dans la région ou exploraient des possibilités d’engagement commercial pour attirer les investissements asiatiques et étaient déterminées à étendre leur portée.Note de bas de page 51 Qu’il s’agisse de la vente de poisson dans l’Atlantique ou du tourisme d’aventure dans le Grand Nord, de la vente au détail d’art inuit, des coentreprises avec des sociétés d’exploitation des ressources appartenant à des intérêts étrangers, des services environnementaux et de nombreuses autres activités commerciales, les entreprises autochtones sont en voie d’établir leur présence internationale avec près de 14,8 % atteignant les marchés internationaux outre-mer.

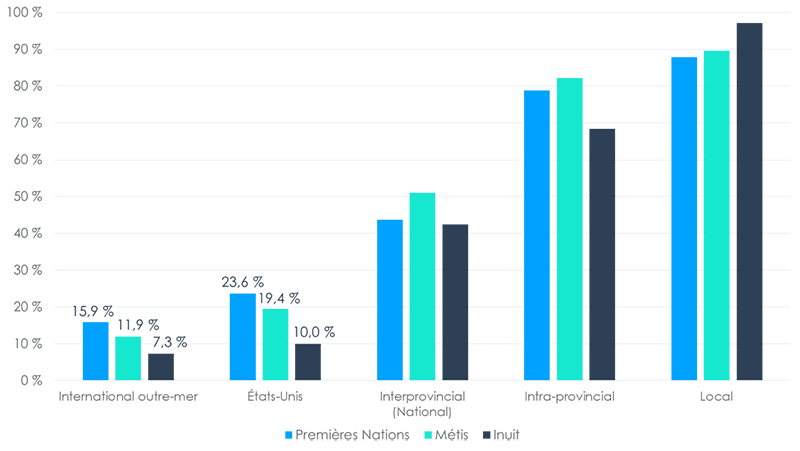

Dans les deux catégories —exportations américaines et exportations internationales outre‑mer— les PME des Premières Nations ont la plus forte proportion d’internationalisation des PME autochtones, suivies de près par les propriétaires métis et enfin Inuits, comme le montre la figure 5.

Figure 5 – Les marchés de destination des ventes des PME autochtones selon l’identité autochtone, 2014

Figure 5 – Version texte

Figure 5 – Les marchés de destination des ventes des PME autochtones selon l’identité autochtone, 2014

| Marchés | Premières Nations | Métis | Inuit |

|---|---|---|---|

| International outre-mer | 15,9 % | 11,9 % | 7,3 % |

| États-Unis | 23,6 % | 19,4 % | 10,0 % |

| Interprovincial (national) | 43,7 % | 51,0 % | 42,4 % |

| Intra-provincial | 78,8 % | 82,2 % | 68,4 % |

| Local | 87,9 % | 89,5 % | 97,1 % |

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conseil canadien pour l’entreprise autochtone.

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conseil canadien pour l’entreprise autochtone.

Selon les données, les PME des Premières Nations semblent dépendre davantage de leur capacité à atteindre des marchés à l’extérieur du Canada que les autres PME autochtones, alors que les PME inuites sont, à juste titre, plus actives localement, en raison surtout de leur emplacement éloigné. Par exemple, certaines collectivités inuites peuvent être complètement coupées de l’accès aux ressources du reste du Canada pendant plusieurs mois à la fois. Dans le cas des Inuits, le succès à long terme des coopératives de l’Arctique et l’importance fondamentale des industries artistiques inuites représentent une part importante de leur présence commerciale internationale. Néanmoins, toutes les PME autochtones atteignent les marchés étrangers à un taux relativement élevé, en particulier ceux des États-Unis.

II. Caractéristiques des entreprises

Les sections qui suivent examinent certaines caractéristiques des PME exportatrices et non-exportatrices appartenant à des Autochtones, notamment la taille de l’entreprise, l’industrie de l’exploitation, l’emplacement géographique et l’âge de l’entreprise.

A. Taille des entreprises

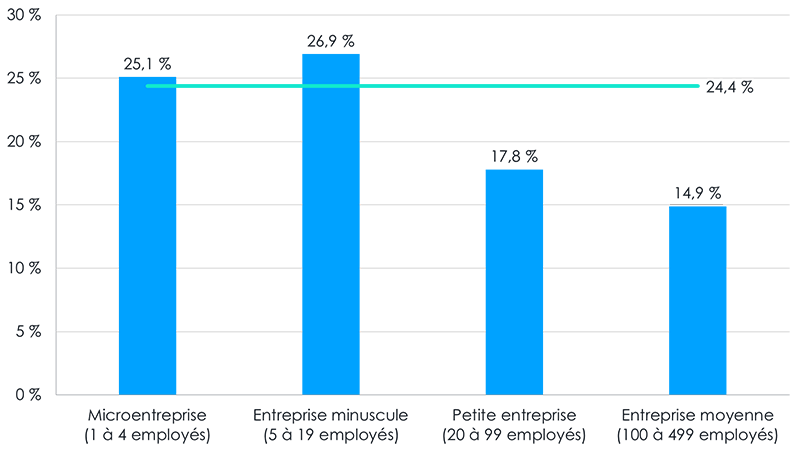

Cette section donne un aperçu de la propension à l’exportation des PME autochtones selon la taille des entreprises et l’identité autochtone. La propension à exporter, c’est-à-dire le pourcentage des entreprises qui exportent, augmente généralement avec la taille des entreprises. Cette corrélation est conforme au modèle de Mélitz dans la théorie du commerce international, selon lequel une entreprise doit atteindre un certain seuil de productivité pour fonctionner, puis un seuil de productivité plus élevé pour être en mesure d’exporter. Ces seuils de productivité sont calculés à partir des coûts estimés et des exigences d’efficacité nécessaires pour fonctionner, puis pour surmonter les difficultés liées aux activités d’exportation. Ce modèle met en évidence la prise de décision des entreprises fondée sur l’hétérogénéité de la productivitéNote de bas de page 52. Il est essentiel de comprendre les fondements d’une prise de décision ferme pour concevoir des politiques et des accords commerciaux qui favoriseront la croissance et le succès des PME autochtones.

Après avoir étalonné l’échantillon en fonction des caractéristiques des travailleurs autonomes autochtones, la figure 6 présente la propension à l’exportation des PME autochtones selon la taille de l’entreprise.

Figure 6 – Propension à exporter selon la taille de l’entreprise, 2014

Figure 6 – Version texte

Figure 6 – Propension à exporter selon la taille de l’entreprise, 2014

| Microentreprise (1 à 4 employés) | Entreprise minuscule (5 à 19 employés) | Petite entreprise (20 à 99 employés) | Entreprise moyenne (100 à 499 employés) | Total | |

|---|---|---|---|---|---|

| Propension | 25,1 % | 26,9 % | 17,8 % | 14,9 % | 24,4 % |

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conseil canadien pour l’entreprise autochtone.

Remarque : La ligne horizontale représente la moyenne calculée pour les PME autochtones.

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conseil canadien pour l’entreprise autochtone.

Contrairement à l’ensemble de la population des PME canadiennes ainsi qu’à la théorie économiqueNote de bas de page 53, selon laquelle la propension à exporter augmente avec la taille de l’entreprise selon le nombre d’employés, les PME autochtones, d’après l’enquête menée par le CCEA en 2015, semblent avoir une propension globale à exporter à la baisse avec l’augmentation de la taille des entreprises.

Les plus faibles propensions à l’exportation des petites et moyennes entreprises (de 20 à 499 employés) sont corrélées à leurs industries d’exploitation, notamment la construction et l’extraction des ressources naturelles, qui sont des industries moins propices à l’exportationNote de bas de page 54. Inversement, la forte propension à l’exportation des microentreprises et des entreprises minuscules (de 1 à 19 employés), notamment des Premières Nations vivant dans les réserves, peut s’expliquer par les marchés locaux relativement petits où elles exercent leurs activités, de sorte que le potentiel de croissance est limité sans expansion des marchés. L’hypothèse est que les propriétaires d’entreprises incluraient la vente à des marchés étrangers (y compris aux États-Unis) tôt dans leur stratégie commerciale par rapport aux propriétaires d’entreprises non autochtones. De plus, les artistes autochtones promeuvent activement la vente de leurs produits en collaborant pour les vendre en tant que groupe sur des marchés étrangers spécifiques par l’intermédiaire de grossistesNote de bas de page 55. Les ventes mondiales d’art inuit – une industrie de 64 millions de dollars en 2015Note de bas de page 56 – illustrent cet effort. Ce dernier point revêt une importance croissante en Asie, où les efforts déployés par les gouvernements autochtones pour promouvoir les industries culturelles canadiennes semblent porter fruit. Le succès croissant des artistes autochtones, du personnel de production, des juristes et d’autres professionnels a probablement contribué de façon importante à cette activité, tout comme la juxtaposition des voyages américains dans les territoires autochtones et les achats en ligne, qui permettent aux entreprises de communiquer commercialement avec les visiteurs actuels et anciens.

B. Industrie de l’exploitation

Cette section présente une analyse approfondie des industries dans lesquelles les PME autochtones exercent leurs activités. Selon Statistique Canada, les entrepreneurs autochtones sont surtout concentrés dans les services professionnels, scientifiques et techniques ainsi que dans la construction. Le tableau suivant présente la répartition des exportateurs et des non-exportateurs selon la catégorie du Système de classification des industries de l’Amérique du Nord (SCIAN)Note de bas de page 57 et la propension à exporter calculée à partir des résultats de l’enquête.

Tableau 2 - Répartition des PME autochtones selon l’industrie et le statut d’exportation (%), 2014

| Exportateurs | Non-exportateurs | Propension à exporter | |

|---|---|---|---|

| 11 - Agriculture, foresterie, pêche et chasse | 3,5 % | 3,5 % | 24,3 % |

| 21 - Extraction minière et extraction du pétrole et du gaz | 5,6 % | 8,1 % | 18,2 % |

| 23 – Construction | 3,9 % | 36,0 % | 3,4 % |

| 31-33 - Fabrication | 14,4 % | 4,6 % | 50,1 % |

| 41 - Commerce de gros | 2,4 % | 2,3 % | 25,5 % |

| 44 – Commerce de détail | 17,2 % | 12,1 % | 31,4 % |

| 48 - Transport et entreposage | 6,7 % | 8,5 % | 20,3 % |

| 51 – Industries culturelle et de l'information (p. ex. édition, radiodiffusion, Internet) | 2,6 % | 2,1 % | 28,4 % |

| 53 - Services immobiliers et services de location et de location à bail | 4,3 % | 1,4 % | 49,2 % |

| 54 - Services professionnels, scientifiques et techniques (p. ex. services juridiques, comptabilité, publicité, consultation) *à l’exclusion de la consultation générale | 13,5 % | 9,1 % | 32,4 % |

| 56 - Services administratifs et de soutien, gestion des déchets et services d’assainissement | 0,0 % | 1,3 % | 0,0 % |

| 71 - Arts, spectacles et loisirs | 5,8 % | 0,8 % | 69,0 % |

| 72 - Hébergement et services de restauration | 7,6 % | 1,8 % | 57,8 % |

| 81 - Autres services | 8,5 % | 8,1 % | 25,2 % |

| 98 - Consultation (générale) | 4,0 % | 0,3 % | 83,8 % |

| Total | 100,0 % | 100,0 % | 24,4 % |

Remarque : La consultation (générale), identifiée comme SCIAN 98, devrait être intégrée au SCIAN 54, auquel cas la propension à l’exportation serait de 37,7 %.

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conseil canadien pour l’entreprise autochtone.

Une industrie intensive en exportation, telle que définie par le Conference Board du Canada, est une industrie dont les exportations représentent au moins 40 % des revenus, comme la fabrication, l’agriculture, la pêche, la chasse et le piégeage. De même, une industrie axée sur l’exportation est une industrie dans laquelle au moins 50 % des revenus de l’entreprise proviennent des exportations, comme l’exploitation minière et l’exploitation en carrière, la fabrication et l’extraction du pétrole et du gazNote de bas de page 58. Les données du CCEA n’incluent pas de renseignements sur les revenus générés par les exportations, mais une comparaison peut être faite en utilisant les tendances à l’exportation du tableau 2Note de bas de page 59.

De nombreuses industries ont une forte propension à l’exportation, notamment :

- Arts, spectacles et loisirs (SCIAN 71) avec une propension à l’exportation de 69,0 %;

- Hébergement et services de restauration (SCIAN 72) avec une propension à l’exportation de 57,8 %;

- Fabrication (SCIAN 31-33) avec une propension à l’exportation de 50,1 %;

- Services immobiliers et services de location et de location à bail (SCIAN 53), avec une propension à l’exportation de 49,2 %; et

- Services professionnels, scientifiques et techniques, y compris la consultation générale (SCIAN 54 et 98) : 37.7 %.

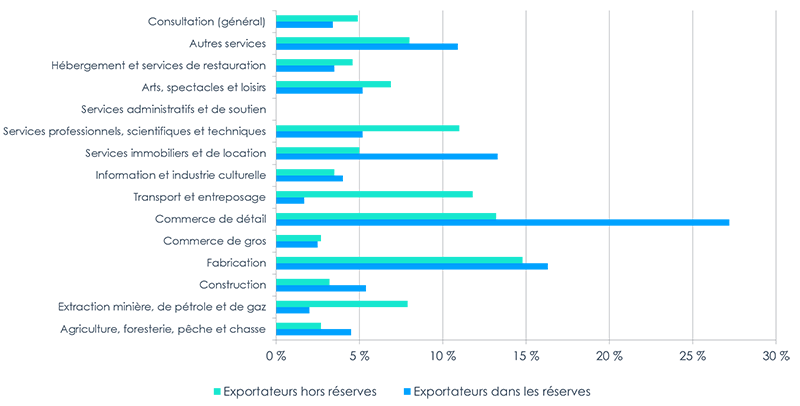

Dans le Répertoire des entreprises autochtones, la plus grande proportion (32,8 %) des exportateurs autochtones travaillent dans le secteur des services professionnels, scientifiques et techniques, qui se classe au cinquième rang pour la propension à exporter.Note de bas de page 60 Selon les données du CCEA, 17,5 % des exportateurs exercent leurs activités dans le secteur des services professionnels, scientifiques et techniques (SCIAN 54, incluant SCIAN 98)Note de bas de page 61. Les deux industries suivantes, en ordre décroissant de la proportion d’exportateurs, sont le commerce de détail (SCIAN 44) avec 17,2 % des exportateurs, et la fabrication (SCIAN 31-33) avec 14,4 % des exportateurs. Le commerce de détail n’est généralement pas une industrie qui compte une forte proportion d’exportateurs, d’où sa faible propension à exporter. Toutefois, plusieurs organisations autochtones, dont le CCEA, ont constaté que le caractère unique des produits d’art et d’artisanat autochtones présente un attrait international important. De plus, l’analyse de la répartition des exportateurs dans les réserves et hors réserve, présentée à la figure 7, fournit des renseignements supplémentaires pour expliquer la forte propension des PME du commerce de détail à exporter.

Figure 7 - Répartition des exportateurs autochtones vivant dans les réserves et hors réserve selon l’industrie (%), 2014

Figure 7 – Version texte

Figure 7 – Répartition des exportateurs autochtones dans les réserves et hors réserve selon l’industrie (%), 2014

| Industrie | Exportateurs dans les réserves | Exportateurs hors réserves |

|---|---|---|

| Agriculture, foresterie, pêche et chasse | 4,5 % | 2,7 % |

| Extraction minière, de pétrole et de gaz | 2,0 % | 7,9 % |

| Construction | 5,4 % | 3,2 % |

| Fabrication | 16,3 % | 14,8 % |

| Commerce de gros | 2,5 % | 2,7 % |

| Commerce de détail | 27,2 % | 13,2 % |

| Transport et entreposage | 1,7 % | 11,8 % |

| Information et industrie culturelle | 4,0 % | 3,5 % |

| Services immobiliers et de location | 13,3 % | 5,0 % |

| Services professionnels, scientifiques et techniques | 5,2 % | 11,0 % |

| Services administratifs et de soutien | 0,0 % | 0,0 % |

| Arts, spectacles et loisirs | 5,2 % | 6,9 % |

| Hébergement et services de restauration | 3,5 % | 4,6 % |

| Autres services | 10,9 % | 8,0 % |

| Consultation (général) | 3,4 % | 4,9 % |

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conseil canadien pour l’entreprise autochtone.

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conseil canadien pour l’entreprise autochtone.

La plupart des exportateurs du commerce de détail (SCIAN 44) sont des entreprises des Premières Nations situées dans les réserves. Une proportion plus élevée d’exportateurs dans le secteur manufacturier (SCIAN 31-33) se trouve également dans les réserves, tout comme les exportateurs dans le secteur « autres services » (SCIAN 81) et dans l’agriculture, la foresterie, la pêche et la chasse (SCIAN 11). Toutefois, une plus grande proportion des PME des secteurs de l’extraction minière et de l’extraction de pétrole et de gaz se trouvent en dehors des réserves. Bien que les réserves autochtones puissent avoir les ressources nécessaires pour prospérer dans l’exploitation minière et l’extraction des ressources naturelles, la réalité est que seul un petit nombre de réserves ont des exploitations de ressources à proximité des collectivités. De nombreux peuples et entreprises autochtones qui travaillent dans le secteur minier, par exemple, travaillent à distance, les principales opérations étant basées dans des centres régionaux. Par le passé, les importants investissements initiaux nécessaires pour entrer dans le secteur minier constituaient une barrière à l’entrée pour de nombreux propriétaires d’entreprises autochtones potentiels dans les réserves puisqu’ils n’ont aucun droit de propriété foncière en vertu de la Loi sur les Indiens à utiliser comme garantie. L’émergence des sociétés de développement économique autochtonesNote de bas de page 62 et des attitudes plus favorables dans le secteur bancaire ont permis de régler certains des problèmes liés à la circulation des capitaux. En outre, les producteurs de produits de base doivent agir en tant que preneurs de prix et si les producteurs autochtones ne peuvent réaliser certains gains de productivité en raison du manque d’infrastructures et de l’éloignement, ils pourraient ne pas entrer dans cette industrie spécifique ou, du moins, les niveaux d’entrée seraient inférieurs.

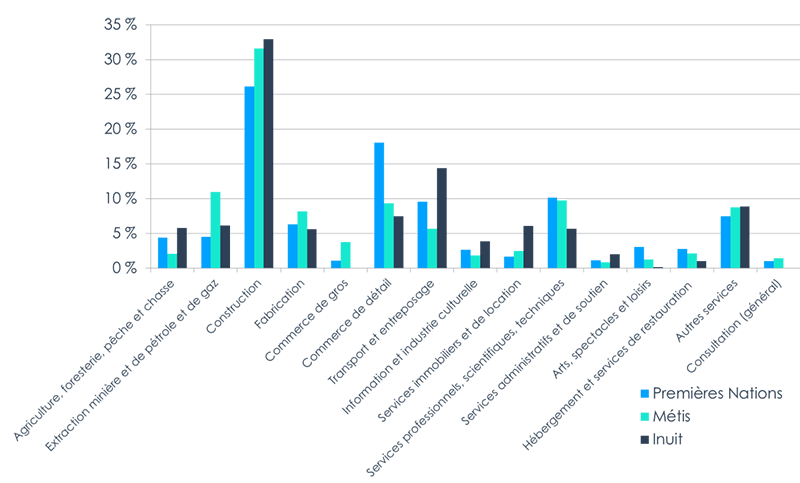

La figure 8 présente l’industrie d’exploitation des PME autochtones selon l’identité autochtone.

Figure 8 – Répartition des PME autochtones selon l’industrie et l’identité autochtone (%), 2014

Figure 8 – Version texte

Figure 8 – Répartition des PME autochtones selon l’industrie et l’identité autochtone (%), 2014

| Industrie | Premières Nations | Métis | Inuit |

|---|---|---|---|

| Agriculture, foresterie, pêche et chasse | 4,4 % | 2,1 % | 5,8 % |

| Extraction minière et de pétrole et de gaz | 4,5 % | 11,0 % | 6,1 % |

| Construction | 26,1 % | 31,6 % | 32,9 % |

| Fabrication | 6,3 % | 8,2 % | 5,6 % |

| Commerce de gros | 1,1 % | 3,7 % | 0,0 % |

| Commerce de détail | 18,0 % | 9,3 % | 7,5 % |

| Transport et entreposage | 9,6 % | 5,7 % | 14,4 % |

| Information et industrie culturelle | 2,7 % | 1,8 % | 3,9 % |

| Services immobiliers et de location | 1,7 % | 2,5 % | 6,1 % |

| Services professionnels, scientifiques, techniques | 10,1 % | 9,7 % | 5,7 % |

| Services administratifs et de soutien | 1,2 % | 0,9 % | 2,0 % |

| Arts, spectacles et loisirs | 3,1 % | 1,3 % | 0,2 % |

| Hébergement et services de restauration | 2,7 % | 2,1 % | 1,0 % |

| Autres services | 7,5 % | 8,7 % | 8,8 % |

| Consultation (général) | 1,0 % | 1,4 % | 0,0 % |

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conseil canadien pour l’entreprise autochtone.

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conseil canadien pour l’entreprise autochtone.

Les propriétaires de PME des Premières Nations ont une part plus élevée d’entreprises dans l’industrie du commerce de détail. Les PME des Premières Nations et les PME métisses représentent également environ 90,0 % des PME autochtones qui offrent des services professionnels, scientifiques et techniques. Les Métis constituent également le groupe le plus important de propriétaires d’entreprises œuvrant dans l’industrie de l’extraction minière, pétrolière et gazière (un peu moins de 70 %) ainsi que dans le commerce de gros (près de 80 %).

Toutes les identités autochtones ont une proportion importante d’entreprises dans l’industrie de la construction, dont une partie de ces activités au cours des dernières années était associée au logement financé par le gouvernement et à des projets connexes dans les réserves et les collectivités éloignées. Les PME inuites œuvrent dans l’industrie du transport et de l’entreposage (SCIAN 48) à un taux proportionnellement beaucoup plus élevé que leurs homologues.

C. Géographie

Cette section présente une analyse géographique des PME autochtones. Au Canada, il existe une forte corrélation positive entre l’industrie d’exploitation d’une entreprise et sa situation géographique, en grande partie en raison des variations dans la disponibilité, l’abondance et les types de ressources à travers le territoire canadien. En 2016, une grande proportion des peuples autochtones se trouvaient en Ontario (22,4 %), en Colombie-Britannique (16,2 %) et en Alberta (15,5 %)Note de bas de page 63. Selon le Recensement de 2016, 23,1 % des entreprises autochtones se trouvent en Ontario, suivi de 20,6 % en Colombie-Britannique.Note de bas de page 64

La figure 9 présente la répartition des exportateurs autochtones au Canada selon les activités d’exportation déclarées par les répondants. Près d’un tiers est concentré en Ontario (31,5 %), plus d’un cinquième en Colombie-Britannique (22,8 %), environ un huitième au Québec (12,5 %) et en Alberta (12,3 %) respectivement, les autres sont répartis entre les provinces de l’Atlantique (7,9 %), de la Saskatchewan (6,1 %), du Manitoba (4,9 %) et les Territoires (1,8 %).

Figure 9 - Répartition des exportateurs autochtones, 2014

Figure 9 - Version texte

Figure 9 – Répartition des exportateurs autochtones, 2014

| Province / région | Distribution des exportateurs |

|---|---|

| Colombie-Britannique | 22,8 % |

| Alberta | 12,3 % |

| Saskatchewan | 6,2 % |

| Manitoba | 4,9 % |

| Ontario | 31,5 % |

| Québec | 12,5 % |

| Provinces de l’Atlantique | 7,9 % |

| Territoires | 1,8 % |

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir des données obtenues du Conseil canadien pour l’entreprise autochtone.

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir des données obtenues du Conseil canadien pour l’entreprise autochtone.

Selon les données, les provinces ayant la plus forte proportion d’exportateurs ont également l’une des plus fortes propensions à l’exportation, comme l’illustre la figure 10.

Figure 10 - Propension à exporter des PME autochtones par région et province, 2014

Figure 10 - Version texte

Figure 10 – Propension à exporter des PME autochtones par région et province, 2014

| Province / région | Propension à exporter |

|---|---|

| Territoires | 12,4 % |

| Colombie-Britannique | 31,8 % |

| Alberta | 15,1 % |

| Saskatchewan | 22,8 % |

| Manitoba | 10,0 % |

| Ontario | 41,3 % |

| Québec | 19,6 % |

| Provinces de l’Atlantique | 31,1 % |

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir des données obtenues du Conseil canadien pour l’entreprise autochtone.

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir des données obtenues du Conseil canadien pour l’entreprise autochtone.

La propension à l’exportation par province et territoire indique les provincesNote de bas de page 65 où il y a une plus grande proportion d’exportateurs parmi la population des PME provinciales ou territoriales. On s’attend à ce que la propension géographique à exporter soit fortement corrélée à la présence d’industries axées sur l’exportation ainsi qu’à l’identité autochtone du propriétaire (voir les sections ii.b et iii.a), notamment le nombre de collectivités des Premières Nations dans les réserves, qui exportent à un taux supérieur à la moyenne. Néanmoins, les PME autochtones des provinces de l’Atlantique affichent la troisième plus forte propension à l’exportation (31,1 %), bien qu’elles détiennent la plus faible proportion d’entrepreneurs autochtones de toutes les provinces (5,0 %), ce qui témoigne de leur présence croissante dans l’industrie internationale de la pêche.

Le tableau 3 présente les cinq industries principales dans lesquelles les PME autochtones opèrent par région géographique.

Tableau 3 –Propension à exporter et les cinq industries principales de chaque région et province canadiennes, 2014

| Région | Propension à l’exporter | Cinq industries principales |

|---|---|---|

| Ontario | 41,3 % | Commerce de détail; Services professionnels, scientifiques et techniques; Construction; Autres services; Fabrication |

| Colombie-Britannique | 31,8 % | Construction; Transport et entreposage; Services professionnels, scientifiques et techniques; Fabrication; Autres services |

| Provinces de l’Atlantique | 31,1 % | Commerce de détail; Construction; Hébergement et services de restauration; Autres services; Services professionnels, scientifiques et techniques |

| Saskatchewan | 22,9 % | Construction; Commerce de détail; Fabrication; Services professionnels, scientifiques et techniques; Transport et entreposage |

| Québec | 19,6 % | Construction; Commerce de détail; Transport et entreposage; Services professionnels, scientifiques et techniques; Agriculture, foresterie, pêche et chasse |

| Alberta | 15,1 % | Extraction minière et extraction de pétrole et de gaz; Construction; Autres services; Services professionnels, scientifiques et techniques;Transport et entreposage |

| Territoires | 12,4 % | Construction; Transport et entreposage;Services professionnels, scientifiques et techniques; Fabrication; Autres services |

| Manitoba | 10,0 % | Construction; Fabrication; Commerce de détail; Service professionnels, scientifiques et techniques; Transport et entreposage |

Source :Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir des données obtenues du Conseil canadien pour l’entreprise autochtone.

Les PME autochtones situées en Ontario ont la plus forte propension à exporter, avec plus de 4 entreprises sur 10 qui exportent. En effet, trois des cinq industries principales dans lesquelles les PME autochtones opèrent en Ontario ont une propension à exporter supérieure à 30,0 % (voir le tableau 2). En général, la propension moyenne à l’exportation d’une province est fortement corrélée à ses industries principales, ainsi que le marché de destination principal des exportateurs. Dans chacune des provinces, plus de 90,0 % des exportateurs atteignent le marché américain, sauf en Colombie-Britannique (83,4 %) et au Québec (58,8 %). Naturellement, les exportateurs autochtones de la Colombie-Britannique ont un accès maritime direct à l’Asie par l’intermédiaire de deux des plus grands ports du Canada, ce qui pourrait expliquer le taux inférieur d’exportateurs vers les États-Unis. Quant au Québec, en tête de la diversification géographiqueNote de bas de page 66 des exportations, la province jouit d’un accès maritime direct à plus de 100 pays par l’entremise de l’un des ports les plus importants à conteneurs et destinations de croisières du CanadaNote de bas de page 67. Dans le cas du Québec, la langue française pourrait aussi expliquer la propension à l’exportation plus faible vers les États-Unis.

Le Manitoba a la plus faible propension à l’exportation de toutes les provinces et de tous les territoires, même si quatre de ses cinq industries principales ont en moyenne une entreprise sur quatre qui exporte. Toutefois, selon les données, environ 60 % des PME du Manitoba sont classées dans l’industrie de la construction, ce qui réduit considérablement la proportion des exportateurs de la province. En omettant le code SCIAN 23 (industrie de la construction) de l’échantillon, le Manitoba aurait une propension à l’exportation de 25,2 %.

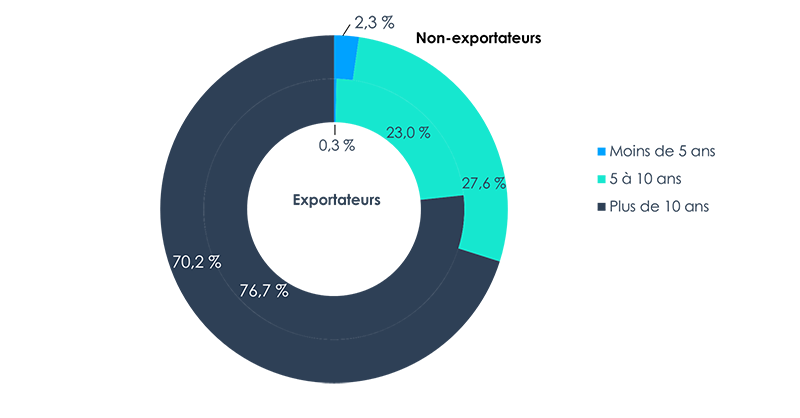

D. Âge de l’entreprise

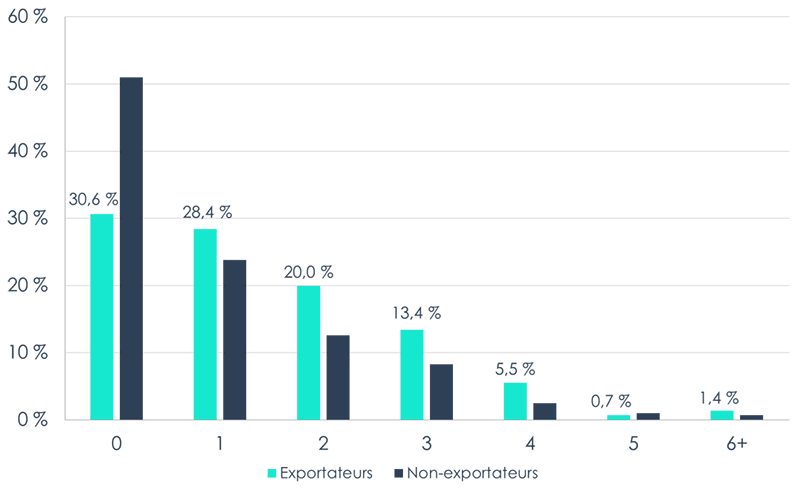

Les chercheurs ne s’entendent pas sur l’impact de l’âge d’une entreprise sur sa croissance et sur son potentiel d’exportation. Néanmoins, comme l’expérience managériale d’un propriétaire est corrélée positivement aux activités d’exportation, on pourrait s’attendre à trouver une corrélation positive similaire. La tendance générale illustrée à la figure 11 montre qu’avec le temps, les PME autochtones semblent acquérir cette expérience utile à l’exportation.

Figure 11 - Répartition des PME autochtones exportatrices et non-exportatrices autochtones par groupe d’âge des entreprises, 2014

Figure 11 - Version texte

Figure 11 – Répartition des PME exportatrices et non-exportatrices autochtones par groupe d’âge des entreprises, 2014

| Nombre d’années | Exportateurs | Non-exportateurs |

|---|---|---|

| 1-5 ans | 3,0 % | 6,4 % |

| 6-10 ans | 20,3 % | 23,5 % |

| 11-15 ans | 21,3 % | 22,8 % |

| 16-20 ans | 13,7 % | 14,3 % |

| 21-25 ans | 11,2 % | 12,3 % |

| 26-30 ans | 12,3 % | 8,1 % |

| 31-35 ans | 4,5 % | 3,9 % |

| 36-40 ans | 2,6 % | 3,7 % |

| 41-45 ans | 3,3 % | 1,9 % |

| 46-50 ans | 1,6 % | 0,4 % |

| 51-55 ans | 1,9 % | 1,6 % |

| 56-60 ans | 0,7 % | 0,0 % |

| 60+ ans | 3,6 % | 1,2 % |

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir des données obtenues du Conseil canadien pour l’entreprise autochtone.

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir des données obtenues du Conseil canadien pour l’entreprise autochtone.

Les répartitions montrent que parmi les jeunes entreprises, une plus grande proportion de PME autochtones n’exporte pas, comparativement aux entreprises ayant au moins 25 ans d’expérience. En effet, moins d’entreprises ayant environ 10 ans exportent, alors qu’un petit pic est perceptible pour les exportateurs ayant environ 30 ans. D’après les données, cette relation change légèrement avec le temps, mais la tendance générale demeure.

En général, l’âge de l’entreprise est également corrélé positivement à la taille de l’entreprise, qui est un déterminant important de l’exportation pour les PME. Toutefois, tel que mentionné précédemment, les exportateurs autochtones semblent avoir une corrélation négative avec la taille de l’entreprise. Par conséquent, il est probable que les PME autochtones n’aient pas la capacité d’augmenter leur main-d’œuvre en raison d’obstacles spécifiques à la croissance, ou qu’elles puissent gagner en productivité au fil du temps sans nécessairement augmenter en taille pour pouvoir exporter. Il pourrait s’agir d’une stratégie d’affaires qui contourne les difficultés d’embauche dans des industries en particulier.

III. Caractéristiques du propriétaire

Ces sections passent en revue certaines caractéristiques des PME autochtones exportatrices et non-exportatrices, notamment l’identité autochtone, le niveau de scolarité, l’expérience en gestion et l’utilisation d’un plan d’affaires.

A. Identité autochtone

La forte propension à l’exportation des microentreprises et des entreprises minuscules est étroitement liée à l’identité autochtone des propriétaires. La propriété des Premières Nations augmente considérablement la propension moyenne à l’exportation des PME autochtones, comme le montre la figure 12.

Figure 12 – Propension à exporter selon l’identité autochtone, 2014

Figure 12 – Version texte

Figure 12 – Propension à exporter des PME autochtones selon l’identité autochtone, 2014

| Premières Nations | Métis | Inuit | |

|---|---|---|---|

| Exportateurs | 26,2 % | 21,6 % | 12,1 % |

| Moyenne de toutes les PME autochtones | 24,4 % | 24,4 % | 24,4 % |

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de

données obtenues du Conseil canadien pour l’entreprise autochtone.

Remarque : La ligne horizontale représente la moyenne calculée pour les PME autochtones.

Source : Le Bureau de l'économiste en chef, Affaires mondiales Canada, à partir de données obtenues du Conseil canadien pour l’entreprise autochtone.

Les peuples autochtones ne peuvent être considérés comme un groupe homogène aux fins de l’élaboration des politiques. Les PME des Premières Nations représentent 50,4 % des exportateurs autochtones, les Métis 42,3 %, les Inuits 1,3 % et les Métis 5,9 % des exportateurs. Les PME autochtones situées dans les réserves exportent à un taux de 26,7 % selon les données, tandis que les PME autochtones situées hors réserve exportent à un taux de 22,0 %, ce qui est plus près du taux d’exportation des PME métisses.