Incidence des accords de libre-échange sur l’industrie canadienne de l’automobile

- Version PDF (412 ko)Note de bas de page *

Johannes Van Biesebroeck, Hang Gao and Frank Verboven

29 juin 2012

Préparé pour le MAECI du Canada

- Résumé

- 1.0 Introduction

- 2.0 Tendances de l’industrie automobile

- 3.0 Effets d’une élimination des tarifs préférentiels en vertu d’accords commerciaux conclus par le Canada

- 4.0 Effet de l’Accord de libre échange Corée États-Unis sur l’industrie canadienne de l’automobile

- 5.0 Effet de l’élimination des droits de douane sur l’investissement dans les usines de montage au CanadaDocuments de référence

- 6 Conclusions

- References

Résumé

Les opinions exprimées ici sont celles des auteurs et n’engagent en aucune façon le ministère des Affaires étrangères et du Commerce international ni le gouvernement du Canada.

Le présent rapport comprend quatre parties qui se complètent. La première partie donne un aperçu de la position de l’industrie canadienne de l’automobile au sein de l’industrie mondiale, dont elle esquisse certaines tendances majeures. Dans la deuxième partie, nous procédons à des analyses contrefactuelles de plusieurs scénarios de libéralisation du commerce pour le Canada. Dans la troisième partie, nous effectuons une simulation similaire en vue d’analyser les répercussions attendues de l’Accord de libre-échange Corée-États-Unis sur le secteur canadien de l’automobile. Enfin, dans la quatrième partie, nous évaluons les effets potentiels d’une réduction des tarifs canadiens sur l’investissement étranger direct (IED) futur dans le secteur. Puis, nous mettons en relief les principales constatations pour chaque partie.

En premier lieu, les turbulences de l’industrie au cours de la récession de 2008-2009 ont modifié profondément les positions relatives des entreprises œuvrant dans l’industrie. Ford et Hyundai ont enregistré les plus fortes croissances des ventes, en chiffres absolus. La production canadienne totale a presque retrouvé les niveaux d’avant la crise, et ce, en grande partie, grâce aux ajouts de capacités effectués par Toyota et Honda, qui maintenant produisent sur place environ la moitié de leurs véhicules vendus au Canada. Outre la reprise au lendemain de la grande récession, deux importantes tendances mondiales méritent d’être signalées : l’émergence des industries automobiles dans de grands pays en développement et l’importance croissante des technologies dans l’amélioration de l’efficacité énergétique.

En second lieu, nous constatons que les différents scénarios possibles de libéralisation du commerce n’ont que des effets modestes sur la production nationale. Par exemple, nos estimations plausibles indiquent que l’élimination du tarif douanier de 6,1 p. 100 sur les véhicules assemblés en Corée entraînerait une diminution de la production locale des usines canadiennes de 4 482 unités. L’effet le plus significatif constaté, en ce qui concerne la politique commerciale canadienne, résulte d’une élimination unilatérale complète des tarifs sur les véhicules en provenance de tous les trois partenaires commerciaux – Corée, Japon et Union européenne –, dans l’hypothèse d’un système de demande restrictif. Même dans un tel scénario, la perte totale de production locale est estimée, tout au plus, à 14 407 véhicules, soit 0,70 p. 100 de la production nationale totale. Si l’on utilise le ratio moyen emplois/véhicules de l’ensemble du marché canadien de l’automobile, le nombre d’emplois correspondants est de 660.

En troisième lieu, un accord de libre-èchange entre le Canada et la Corée devrait, selon les estimations, entraîner une baisse de 1,47 p. 100 des ventes de véhicules produits et vendus au Canada. Comme le Canada exporte 85 p. 100 de sa production, cette baisse ne représente que 0,22 p. 100 de la production canadienne totale de véhicules neufs. Une analyse semblable du récent accord de libre-échange signé entre la Corée et les états-Unis laisse entrevoir une baisse de la production canadienne de 20 175 véhicules dans ce cas, soit 0,98 p. 100 de la production totale. En utilisant le même modèle économique sous jacent, nous constatons un effet plus de deux fois plus grand de la politique commerciale des états-Unis. La différence est même encore plus grande lorsqu’on utilise d’autres options de modélisation.

En quatrième lieu, il est peu probable que soit annoncée l’implantation de nouvelles usines de montage de véhicules en Amérique du Nord au cours des prochaines années. De surcroît, la politique commerciale du Canada n’exerce qu’une influence marginale à cet égard. Les trois entreprises les plus susceptibles d’envisager une capacité additionnelle de production régionale sont, dans l’ordre, Hyundai, Mazda et Nissan.

1.0 Introduction

Les négociations commerciales multilatérales du Cycle de Doha progressant à pas de tortue, le Canada s’est engagé à fond dans des initiatives bilatérales de libéralisation du commerce. Ainsi, il négocie avec la Corée du Sud et avec l’Union européenne (UE) la conclusion d’accords de libre-échange (ALE) qui aboliraient la plupart des droits à l’importation existants entre le Canada et la Corée, d’une part, et entre le Canada et l’UE, d’autre part. Au début de 2011, le Canada a lancé une étude d’impact conjointe visant à évaluer les avantages d’un accord de partenariat économique avec le JaponNote de bas de page 1.

Le secteur automobile étant l’un des secteurs manufacturiers les plus importants du Canada, il est tout à fait naturel que les effets probables de ces initiatives commerciales sur ce secteur soient examinés soigneusement. Mises à part les importations de véhicules neufs provenant des États-Unis et du Mexique, qui entrent déjà au Canada en franchise, toutes les importations de véhicules neufs proviennent actuellement des trois pays ou groupes de pays susmentionnés : l’Union européenne, le Japon et la CoréeNote de bas de page 2. L’aspect le plus important de ces ALE pour le marché canadien de l’automobile serait l’abolition, aux termes de ces accords, du droit à l’importation préférentiel de 6,1 p. 100 en vigueur à l’égard des pays membres de l’OMC pour les véhicules de tourisme neufs.

Dans la littérature économique, le marché de l’automobile est généralement caractérisé comme étant un oligopole à produits différenciés. Les prix sont établis de manière stratégique et la marge entre les prix et les coûts marginaux assure aux entreprises des fonds qui leur permettent de couvrir leurs coûts fixes d’exploitation. Ces coûts sont variés : établissement de lignes de production, développement du véhicule, maintien d’un réseau de concessionnaires, publicité et autres dépenses qui permettent à l’entreprise de différencier son offre de produits. Il y a lieu de noter qu’il est impossible d’observer directement les coûts fixes ou variables. Néanmoins, on peut déduire les coûts marginaux sous-jacents qui rationalisent les prix observés à partir de l’élasticité estimée des prix à la consommation.

L’approche de l’industrie en tant qu’oligopole à produits différenciés a deux conséquences importantes pour l’étude des effets probables d’une réduction des droits de douane sur l’industrie nationale. Tout d’abord, la répercussion sera incomplète. L’abolition de l’actuel tarif de 6,1 p. 100 sur un sous-ensemble d’importations réduira de 5,75 p. 100 le coût marginal au débarquement des entreprises concernées, mais la baisse de prix escomptée sera sans doute moindreNote de bas de page 3. Lorsqu’une entreprise disposant d’un certain pouvoir de marché décide de fixer son prix optimal, elle tient compte de l’élasticité de la demande. Comme la plupart des modèles réalistes de demande comportent une plus forte élasticité des prix à la consommation à des prix plus élevés, une entreprise aura tendance à choisir une marge brute plus faible lorsqu’elle doit composer avec un droit à l’importation. Par conséquent, lorsque le droit à l’importation est aboli, l’entreprise augmentera la marge brute optimale.

La deuxième conséquence de l’approche selon laquelle l’industrie est considérée comme un oligopole à produits différenciés est la suivante : des entreprises concurrentes doivent s’adapter les unes les autres aux changements de prix de leurs compétiteurs. En particulier, lorsqu’une entreprise abaisse ses prix par suite d’une réduction tarifaire, ses concurrents devront également ajuster leurs prix – dans la plupart des cas à la baisse. Ce principe s’applique tant aux entreprises qui produisent à l’échelle nationale qu’aux entreprises qui importent de pays encore assujettis au tarif douanier et qui ne bénéficient d’aucun avantage direct découlant de la réduction tarifaire visée par l’accord de libre-échange.

Un autre facteur ajoute à la complexité de la question : les entreprises fabriquent une multiplicité de produits et elles internaliseront les effets sur leurs propres produits. Il devient dès lors difficile de prédire les réponses qui seront apportées, en termes de prix et de quantités suite à des réductions tarifaires. Toutes ces questions font aussi en sorte que les ajustements seront hautement asymétriques, car non seulement l’effet direct varie d’une entreprise à une autre, mais les entreprises fabriquent également des gammes différentes de produits, des produits dont la substituabilité avec d’autres produits varie, et elles peuvent même se retrouver face à des clients aux degrés d’élasticité-prix variables.

Nous obtenons les variations estimatives de prix, de quantités et de flux commerciaux prévus en calculant un nouvel équilibre de l’industrie en trois étapes. Premièrement, nous estimons un système de demande qui caractérise les décisions d’achat sur le marché canadien de l’automobile. Deuxièmement, nous complétons le système de demande par un modèle de comportement en matière de fixation des prix au niveau des entreprises afin de découvrir les coûts marginaux (au débarquement) sous-jacents qui correspondent aux prix observés. Troisièmement, nous éliminons les droits à l’importation sur les modèles de véhicules importés d’un pays donné et nous calculons les nouveaux prix et quantités d’équilibre pour toutes les entreprises et tous les modèles en compétitionNote de bas de page 4.

À l’évidence, le Canada n’est pas le seul pays qui cherche à conclure des ententes commerciales bilatérales. L’Union européenne et les États-Unis ont tous deux ratifié un accord de libre-échange avec la Corée en 2011. Dans les deux cas, les enjeux liés au commerce automobile ont entraîné des délais entre la conclusion des négociations et la ratification des accordsNote de bas de page 5. L’accord entre la Corée et les États-Unis, en particulier, est appelé vraisemblablement à avoir des répercussions importantes sur l’industrie canadienne, car la majorité des véhicules produits au Canada est exportée vers les États-Unis. Utilisant une version adaptée de la méthodologie décrite plus haut, nous estimons que l’effet escompté se fera sentir sur les ventes de véhicules canadiens sur le marché américain lorsque les entreprises coréennes abaisseront leurs prix et que tous leurs concurrents seront forcés de s’y ajuster.

Le reste du rapport est structuré de la manière suivante. La section 2 comprend un aperçu de l’évolution récente de l’industrie automobile, notamment de la position du Canada au sein de l’industrie mondiale, ainsi que des tendances importantes qui ont des implications stratégiques. À la section 3, nous procédons à des simulations hypothétiques portant sur un éventail d’accords de libre-échange possibles entre le Canada et un ou plusieurs partenaires commerciaux. Nous analysons les effets attendus sur les ventes de véhicules, les importations, la production nationale et l’emploi. À la section 4, nous utilisons la même méthodologie pour estimer l’effet attendu de l’Accord de libre-échange Corée-États-Unis (KORUS FTA) sur l’industrie canadienne. À la section 5, nous examinons les effets possibles d’une élimination des droits de douane sur l’investissement étranger direct dans l’industrie canadienne de l’automobile. La section 6 présente un résumé des conclusions.

2.0 Tendances de l’industrie automobile

2.1 Les ventes et la production canadiennes

Le total des ventes sur le marché canadien en 2010, en unités et en parts de marché, ainsi que la croissance des ventes au cours des cinq dernières années, sont indiqués dans les trois premières colonnes du tableau 1. Le total des ventes est revenu à peu près à son niveau de 2005, mais les entreprises ont connu des fortunes très différentes. Les deux changements qui ont le plus retenu l’attention ont été l’effondrement des ventes de la General MotorsNote de bas de page 6 et la hausse spectaculaire des ventes des deux marques appartenant au groupe Korean Hyundai : Hyundai et Kia, qui ont même surpassé les ventes totales de Toyota.

Par conséquent, le marché est devenu beaucoup plus nivelé. Les ventes de l’entreprise qui se classe au premier rang au Canada (Ford) représentent moins du double des ventes de celle qui occupe la sixième place (Honda). Les ventes combinées des six principaux groupes correspondent maintenant à plus des trois quarts du marché. Aucune entreprise n’occupe une position dominante.

De manière assez surprenante, étant donné le climat économique général, les marques de luxe ont extrêmement bien réussi : Volkswagen (Audi), BMW, Daimler (Mercedes-Benz) et Subaru ont enregistré une croissance importante de leurs parts de marché. De même, Daimler est redevenue indépendante de Chrysler. Si l’on tient compte également de la forte performance de Nissan, il est probable qu’on assiste à une plus grande convergence des parts de marché des différentes entreprises.

La répartition de la production, comme indiqué dans les cinq dernières colonnes du tableau 1, souligne également une évolution intéressante. Toyota et Honda sont maintenant les plus canadiennes de toutes les sociétés en présence. Les deux produisent sur place environ la moitié des véhicules qu’elles vendent sur le marché. La part de GM a chuté sous la barre de 20 p. 100 et, en ce qui concerne Ford, elle a même approché les 10 p. 100, mais on s’attend à un rebond maintenant que l’usine de St. Thomas, qui produit essentiellement pour l’exportation, est fermée (septembre 2011). Globalement, 20 p. 100 des véhicules vendus au Canada sont produits sur place. Étant donné que les ventes totales du Canada ne représentent que 11 p. 100 du marché total intégré de l’ALENA, il s’agit d’une part proportionnellement plus élevée.

| Unités | Part | Croissance 2005-2010 | |

|---|---|---|---|

| Ford | 262 200 | 17,1 % | 25,4 % |

| GM | 237 487 | 15,5 % | -45,5 % |

| Chrysler | 203 937 | 13,3 % | -5,1 % |

| Hyundai | 172 389 | 11,3 % | 84,8 % |

| Toyota | 171 200 | 11,2 % | -2,9 % |

| Honda | 141 070 | 9,2 % | -8,7 % |

| Nissan | 82 993 | 5,4 % | 17,0 % |

| Mazda | 78 662 | 5,1 % | 1,0 % |

| Volkswagen | 59 584 | 3,9 % | 53,2 % |

| BMW | 31 703 | 2,1 % | 47,1 % |

| Daimler | 30 081 | 2,0 % | 90,8 % |

| Subaru | 27 805 | 1,8 % | 74,2 % |

| Mitsubishi | 19 504 | 1,3 % | 87,7 % |

| Suzuki | 9 128 | 0,6 % | 3,6 % |

| Tata | 3 302 | 0,2 % | 1,7 % |

| Total | 1 531 045 | 100 % | -1,0 % |

| Canada | États-Unis & Mexique | Japon | Corée | Union européenne | |

|---|---|---|---|---|---|

| Ford | 11,3 % | 86,2 % | S.O. | S.O. | 2,5 % |

| GM | 19,3 % | 80,7 % | S.O. | S.O. | 0,0 % |

| Chrysler | 35,0 % | 65,0 % | S.O. | S.O. | S.O. |

| Hyundai | S.O. | 30,1 % | S.O. | 69,9 % | S.O. |

| Toyota | 51,4 % | 32,7 % | 15,9 % | S.O. | S.O. |

| Honda | 49,4 % | 42,3 % | 8,3 % | S.O. | S.O. |

| Nissan | S.O. | 64,3 % | 35,7 % | S.O. | S.O. |

| Mazda | S.O. | 17,7 % | 82,3 % | S.O. | S.O. |

| Volkswagen | 1,7 % | 26,1 % | S.O. | S.O. | 72,2 % |

| BMW | S.O. | 24,8 % | S.O. | S.O. | 75,2 % |

| Daimler | S.O. | 14,2 % | S.O. | S.O. | 85,8 % |

| Subaru | S.O. | 36,7 % | 63,3 % | S.O. | S.O. |

| Mitsubishi | S.O. | 8,2 % | 91,8 % | S.O. | S.O. |

| Suzuki | S.O. | 6,9 % | 93,1 % | S.O. | S.O. |

| Tata | S.O. | S.O. | S.O. | S.O. | 100,0 % |

| Total | 20,0 % | 53,9 % | 11,6 % | 7,9 % | 6,7 % |

Note : Selon les statistiques de ventes de 2010. Tata est considérée comme un fabricant européen (Land Rover/Jaguar)

Bien que les deux entreprises japonaises dominent les ventes de véhicules produits sur place (elles représentent 51,6 p. 100 du total), le tableau 2 montre que l’image est cependant différente si on intègre la production destinée à l’exportation. Lorsqu’on considère le total de la production canadienne pour 2010, GM arrive toujours en tête des constructeurs. Il se trouve tout simplement qu’elle fabrique des véhicules qui sont plus populaires au sud de la frontière, exportant 91,4 p. 100 de sa production. Sa part de marché au Canada est également inférieure à celle qu’elle occupe aux États-Unis. Les chiffres de la production montrent également un nivellement à cet égard, GM, Chrysler et Toyota produisant chacune entre 460 000 et 530 000 véhicules au Canada. En outre, Honda aura probablement surclassé Ford en 2011 pour ce qui est de la production au Canada.

| Usine | Production | Production totale | Ventes sur le marché intérieur | Pourcentage exporté | |

|---|---|---|---|---|---|

| GM | Ingersoll (CAMI) | 242 929 | 529 568 | 45 776 | 91,4 % |

| Oshawa | 286 639 | ||||

| Chrysler | Brampton | 163 257 | 475 382 | 72 520 | 84,7 % |

| Windsor | 312 125 | ||||

| Toyota | Cambridge | 307 698 | 458 729 | 87 966 | 80,8 % |

| Woodstock | 151 031 | ||||

| Ford | Oakville | 224 607 | 320 608 | 29 747 | 90,7 % |

| St. Thomas | 96 001 | ||||

| Honda | Alliston | 278 272 | 278 272 | 69 622 | 75,0 % |

| Total | Tous les usines | 2 062 559 | 2 062 559 | 305 631 | 85,2 % |

Note : En 2011, l’usine CAMI qui, à ses débuts, était une coentreprise de GM et de Suzuki, est devenue une propriété exclusive de GM. Ford a fermé l’usine de St. Thomas en septembre 2011.

Les chiffres des tableaux 1 et 2 laissent entendre que le Canada enregistre toujours un excédent commercial appréciable au chapitre des véhicules neufs. En 2010, les exportations totales de véhicules se sont établies à 1 756 928 unités et les importations à 1 222 504 unités. Les exportations nettes du Canada s’élèvent donc à 531 514 véhicules, soit plus du quart de la production totale. L’industrie automobile canadienne peut donc être caractérisée comme étant fortement intégrée à l’industrie automobile mondiale : 80 p. 100 des ventes sont des véhicules assemblés à l’étranger; 26 p. 100 proviennent d’un autre continent; 85 p. 100 de la production est exportée – la quasi-totalité vers d’autres pays de l’ALENA –, et cette part est inférieure à celle des usines japonaises.

2.2 Principales tendances de l’industrie

Les tendances les plus importantes, qu’il convient de mettre en relief, sont : la reprise au lendemain de la grande récession, l’expansion de l’industrie dans les grands pays en développement et l’importance croissante des véhicules utilisant des carburants de remplacement.

La récession de 2008-2009 a plongé l’industrie automobile dans une grave crise marquée par l’effondrement des ventes par suite de la réduction, par le consommateur, des achats de biens durables, en particulier de véhicules à moteur. La chute des ventes, ainsi que les énormes coûts hérités ont entraîné la faillite de GM et de Chrysler, qui, toutes deux, ont émergé rapidement du régime de protection du chapitre 11 et se sont restructurées à la faveur de leur rachat partiel conjointement par le gouvernement des États-Unis et le gouvernement du Canada. Fiat a racheté la participation du gouvernement dans Chrysler en juillet 2011 et, suite à une offre publique initiale du 18 novembre 2011, la participation du gouvernement au capital de GM a été substantiellement réduite. Pour de plus amples détails sur les difficultés rencontrées par l’industrie pendant la récession, voir Sturgeon et Van Biesebroeck (2009)Note de bas de page 7.

La situation des anciens « trois grands » de l’automobile s’est redressée, et ceux-ci semblent se porter mieux aujourd’hui; toutefois, ils ont réduit de façon drastique leur capacité de production en Amérique du Nord, ce qui rend l’industrie beaucoup plus nivelée. La même situation s’est produite à l’échelle mondiale : GM, Ford, Toyota, Volkswagen et Hyundai émergent comme les cinq groupes dominants. Tout porte à croire que la concurrence mondiale devient plus féroce, stimulée également par les secteurs automobiles émergents de grands pays en développement. Ce thème est abordé dans les prochaines sections.

Impact de la crise sur les initiatives de fournisseurs canadiens de second rang dans le domaine de la qualité (sondage 2009; pourcentage de réponses)

Le domaine de … au sein de votre entreprise a-t-il été touché par la récession?

- Contrôle de qualité : 6 % réponses affirmatives

- Ressources humaines (principale réponse) : 25 % réponses affirmatives

- Réponses « tous les points susmentionnés » : 37 %

Au cours des six derniers mois, laquelle des activités suivantes avez-vous notée au sein de votre entreprise?

- Réduction du programme de qualité : 13 %

- Réduction des coûts, congédiement, réduction des heures de travail, réduction du gaspillage (principales réponses) : 100 %

| Avant la récession | Au cours de la récession | |

|---|---|---|

| Activités de réduction des coûts | 50 % | 100 % |

| Satisfaction des clients | 100 % | 100 % |

| Développement des sources d’approvisionnement | 37 % | 24 % |

| Amélioration continue | 69 % | 37 % |

| Développement de nouveaux produits | 13 % | 6 % |

| Réingénierie/Innovation au niveau des produits | 63 % | 25 % |

Source : Facey (2009)

À cet égard, l’amélioration de la qualité et l’innovation sont appelées vraisemblablement à prendre de plus en plus d’importance. Selon une étude réalisée par Facey (2009), les fournisseurs canadiens de deuxième rang se sont efforcés d’éviter des compressions au sein des départements de contrôle de la qualité durant la récession, ce qui est de bon augure pour l’avenir. D’un autre côté, bon nombre d’aspects liés au développement de l’entreprise et à l’amélioration des produits ont été mis en veilleuse. Le tableau 3 présente certains faits saillants de l’enquête. Les réponses indiquent que, durant la crise, le pourcentage d’entreprises qui se sont montrées actives ou très actives au chapitre de l’amélioration continue a chuté de 69 p. 100 à 37 p. 100. Le pourcentage d’entreprises qui se disent actives ou très actives sur le plan du développement de nouveaux produits était faible au début de la récession (13 p. 100), mais il a continué à décliner au fil de la récession (pour s’établir à 6 p. 100). Enfin, la réingénierie et l’innovation au niveau des produits ont également connu un recul substantiel.

La deuxième tendance importante de l’industrie automobile mondiale est l’importance croissante des marchés émergents. À l’évidence, certains grands pays en développement sont devenus le moteur de la croissance de l’industrie. Le Mexique n’en fait pas partie : les ventes enregistrées par ce pays en 2010 restent inférieures à leur niveau d’avant la crise. Les marchés qui connaissent la plus forte croissance sont la Chine, l’Inde et le Brésil. La Chine est désormais le plus grand marché automobile mondial et est appelée vraisemblablement à le demeurer pour longtemps. Sturgeon et Van Biesebroeck (2010) analysent cette évolution en détail et résument les options stratégiques qui s’offrent aux pays en développementNote de bas de page 8.

| Canada | États-Unis | Europe | Amérique latine | Asie | |

|---|---|---|---|---|---|

| Pourcentage de la production de votre entreprise qui a lieu dans des installations situées au/en… | 69,4 % | 17,1 % | 11,9 % | 1,4 % | 0,3 % |

| Pourcentage des approvisionnements provenant de… | 51,1 % | 33,3 % | 9,0 % | 1,9 % | 4,7 % |

| Pourcentage des investissements en installations nouvelles (au cours des 5 dernières années) effectués au /en | 49,0 % | 18,0 % | 4,0 % | 1,0 % | 28,0 % |

- Au cours des trois dernières années, un ou plusieurs de vos clients importants a-t-il menacé de se tourner vers des fournisseurs de l’étranger? Oui : 71 %

- Au cours des trois dernières années, un ou plusieurs de vos clients importants a-t-il demandé à votre entreprise de lancer ou d’élargir des activités sur de nouveaux marchés géographiques afin de faciliter son propre programme d’expansion? Oui : 64 %

- Pays mentionnés le plus fréquemment : États-Unis (33), Corée (33), Chine (33), Mexique (22)

Source : Fondation Asie-Pacifique du Canada (2005).

Par conséquent, les fournisseurs de l’industrie automobile dans les pays développés, tels que le Canada, font souvent l’objet de pression de la part de leurs clients pour qu’ils suivent ces derniers à l’étranger. Une enquête de la Fondation Asie-Pacifique du Canada (2005) en apporte la preuve. Le tableau 4 regroupe les réponses à cinq questions qui sondent les entreprises sur leurs activités de production, l’approvisionnement, les investissements, et les demandes des clients. Ces réponses montrent que les activités des fournisseurs canadiens ont commencé à s’étendre géographiquement bien avant la crise.

Si nous comparons la répartition géographique de trois activités – production, approvisionnement et investissement –, nous constatons une tendance manifeste à s’éloigner du Canada au profit de l’Asie. Alors que près de 70 p. 100 de la production des fournisseurs se réalise au Canada, seulement 51 p. 100 des intrants sont actuellement obtenus sur place et seulement 49 p. 100 des investissements en installations nouvelles s’effectuent au Canada. À l’inverse, l’Asie, où s’effectue seulement 0,3 p. 100 de la production actuelle, est la source de 4,7 p. 100 des intrants. Et, ce qui est peut-être plus important pour l’avenir, 28 p. 100 du total des investissements en installations nouvelles des fournisseurs canadiens de pièces automobiles ont lieu actuellement en Asie, qui devance même les États-Unis.

Pour les fournisseurs canadiens, les demandes explicites de clients actuels constituent une importante incitation à investir à l’étranger : 64 p. 100 des fournisseurs indiquent avoir reçu une demande au cours des trois dernières années pour aider à l’expansion à l’étranger de leurs clients en implantant eux-mêmes des opérations outre-mer. Certains fournisseurs ont également indiqué qu’ils estiment qu’en approvisionnant des entreprises japonaises dans des pays tiers, ils augmenteront leurs chances d’obtenir de nouvelles occasions d’approvisionner les usines de montage japonaises au Canada.

La troisième grande tendance mondiale que nous mettons en lumière est l’importante croissance des véhicules utilisant des carburants de remplacement, tels les véhicules hybrides et les véhicules électriques. Au Japon, la Toyota Prius est déjà le modèle le plus vendu et, dans le cadre de la stratégie 20/20/20, l’Union européenne a adopté des règlements extrêmement ambitieux afin d’accroître l’efficacité en carburant du parc des véhicules neufs. Les nouvelles normes CAFE annoncées par l’administration Obama le 1er août 2011 visent à accroître l’efficacité moyenne en carburant du parc des véhicules neufs aux États-Unis, qui passerait à 54,5 mpg d’ici 2025. Bien qu’elles soient moins ambitieuses que celles du programme européen, ces normes auront une incidence sur toutes les usines qui produisent pour le marché de l’ALENA, y compris les usines canadiennes.

Les véhicules qui utilisent la nouvelle technologie pour accroître leur efficacité en carburant sont, dans une large mesure, absents des usines de production du Canada. La Honda Civic GX, qui utilise de l’air comprimé naturel, n’est plus produite à Alliston, mais à l’usine de Honda à Greensburg, en Iowa. Le fait qu’elle ne soit pas homologuée pour l’utilisation sur les routes canadiennes n’a pas aidé au maintien de sa production au Canada. GM produit toujours des véhicules à carburant modulable utilisant un mélange de 85 p. 100 d’éthanol à Oshawa; toutefois, les derniers calculs d’émissions de CO2 sur l’ensemble du cycle de vie ne se sont pas révélés concluants en ce qui concerne le choix de l’éthanol comme carburant du futur. Enfin, alors que le Canada est à la veille de réaliser des progrès dans la technologie des piles à combustible, l’applicabilité de cette technologie aux véhicules à moteur est toujours aussi lointaine que jamais.

3.0 Effets d’une élimination des tarifs préférentiels en vertu d’accords commerciaux conclus par le Canada

3.1 Nature de l’analyse contrefactuelle

La méthodologie utilisée pour évaluer l’effet escompté d’un changement de politique commerciale comprend les trois étapes suivantes.

En premier lieu, nous évaluons un modèle de demande qui caractérise les décisions d’achat de véhicule des consommateurs canadiens. En particulier, en nous basant sur les caractéristiques observées des véhicules, notamment les prix, et les parts de marché pour les années allant de 1998 à 2010, nous estimons les paramètres qui déterminent les préférences du consommateur. Les principaux résultats de cette étape sont la réactivité des ventes de chaque modèle à une variation de son propre prix et des prix de tous les modèles concurrents, c’est-à-dire à la fois sa propre élasticité-prix et les élasticités-prix croisées.

En deuxième lieu, nous déduisons ce que doit être le coût marginal (au débarquement) sous-jacent pour chaque modèle pour que les prix observés soient les choix optimaux d’entreprises qui cherchent à maximiser leurs profits. Tout particulièrement, nous partons de l’hypothèse que les entreprises rivalisent en choisissant des prix (non pas des quantités) pour tous leurs modèles, en tenant compte de la stratégie de prix décidée par leurs concurrents. Les prix observés sont censés être le résultat de l’équilibre Bertrand-Nash applicable aux produits différenciés, ce qui signifie qu’aucune entreprise ne devrait être en mesure d’augmenter ses profits en modifiant unilatéralement ses prix.

En troisième lieu, à partir de la situation du marché observée en 2010, nous calculons quels auraient été les prix et les quantités si une politique commerciale différente avait été en vigueur cette année-là. Nous posons comme hypothèse que le consommateur se comporte toujours selon la fonction demande estimée à l’étape 1 et que les entreprises choisissent leurs prix afin de maximiser leurs profits à partir du coût marginal calculé à l’étape 2. Nous changeons seulement une primitive dans le modèle – c’est-à-dire le droit de douane appliqué aux importations en provenance d’un ou de plusieurs pays – et nous calculons la situation d’équilibre contrefactuel pour l’industrie.

Il convient de noter que dans ces calculs, il est permis à tous les participants d’ajuster leur comportement. Toutes les entreprises peuvent changer leurs prix pour s’ajuster à la concurrence et tous les consommateurs peuvent changer leurs décisions d’achat pour s’ajuster aux prix modifiés. Pour chaque modèle vendu sur le marché canadien en 2010, nos calculs vont générer un nouveau prix d’équilibre et une nouvelle part de marchéNote de bas de page 9.

En particulier, si un accord de libre-échange avec la Corée du Sud avait été en vigueur en 2010, le coût variable au débarquement de tous les modèles importés de la Corée aurait été supérieur de 5,75 p. 100 aux coûts marginaux que le modèle a générés à partir des données réelles, qui comportent un droit de douane effectif de 6,1 p. 100. Notre estimation de la sensibilité au prix des consommateurs indiquera quelle portion de la réduction tarifaire sera répercutée sur les consommateurs canadiens par une entreprise coréenne qui cherche à maximiser ses profits. En outre, notre modèle d’établissement des prix, conjugué aux élasticités-prix croisées du modèle de demande, indiquera jusqu’à quel point les entreprises concurrentes voudront répondre aux réductions de prix des véhicules coréens.

Dans le nouvel équilibre des prix, tous les modèles seront meilleur marché, mais les véhicules importés de la Corée connaîtront la plus forte baisse de prix. Les modèles qui sont de proches substituts verront une baisse de prix sensible, étant donné que les entreprises sacrifieront une certaine part de leurs profits pour limiter les effets sur leurs ventes. Les variations de prix seront à peine sensibles pour les modèles qui sont des substituts médiocres aux importations coréennes. Le modèle de la demande révélera en outre de nouvelles parts de marché pour tous les modèles concernés par ces nouveaux prix d’équilibre.

En ce qui a trait à l’interprétation, un certain nombre d’avertissements s’imposent :

- Les résultats ne doivent pas être interprétés comme étant une prédiction des effets futurs probables des changements à la politique commerciale. Nous calculons, de préférence, ce, à quoi aurait ressemblé l’équilibre du marché en 2010 si un régime commercial différent avait été en place.

- Les effets calculés doivent être interprétés comme étant des effets à moyen terme. Les résultats tiennent compte des réponses des entreprises touchées directement et indirectement. Tous les intervenants sur le marché ont ajusté leurs prix en fonction de la nouvelle situation tarifaire. Cependant, nous considérons, que l’emplacement de la production de chaque modèle ainsi que le portefeuille de produits de l’entreprise comme étant inchangés.

- Étant donné que les prix de transaction ne sont pas observés, nous devons utiliser les prix de détail suggérés par le fabricant (PDSF) si les écarts entre les prix indiqués et les prix réels sont semblables pour différentes entreprises ou si les écarts en pourcentage demeurent les mêmes avant et après les changements apportés à la politique commerciale, les résultats seraient les mêmes lorsqu’on utilise les prix de transaction.

- Le modèle de demande estimée joue un rôle important dans l’analyse. Les spécifications sur lesquelles nous nous appuyons sont très flexibles, elles comprennent les caractéristiques observées et les caractéristiques latentes des véhicules, la segmentation du marché par type de véhicule et selon la propriété du véhicule, ainsi que les consommateurs qui sont hétérogènes en ce qui a trait à leur élasticité-prix. Néanmoins, on ne doit pas perdre de vue que l’estimation du modèle sur des périodes de temps différentes ou l’intégration de caractéristiques ou d’effets aléatoires différents aurait une incidence sur les résultats. Pour s’assurer de la solidité du modèle, nous avons inclus une autre méthode d’analyse basée sur un modèle de demande plus restrictif.

- En guise d’avertissement final, il convient de souligner que le modèle de demande et les calculs de l’équilibre sont fondamentalement statiques. Les entreprises ne considèrent pas les effets d’entraînement sur les années subséquentes lorsqu’elles établissent les prix, et les consommateurs ne planifient pas à long terme en ce qui concerne les variations de prix ni ne tiennent compte de la durabilité des véhicules.

Les différences entre les résultats figurant dans le présent rapport et ceux de l’étude de Van Biesebroeck (2007) s’expliquent par deux facteurs. Tout d’abord, l’année repère utilisée pour cette analyse contrefactuelle est 2010, au lieu de 2005 dans l’étude précédente. Hyundai-Kia exploite maintenant deux usines en Amérique du NordNote de bas de page 10 et le pourcentage des ventes de véhicules produits par des sociétés étrangères qui se réalise au sein de l’ALENA a généralement augmenté. Par ailleurs, la récente récession, conjuguée à la hausse des prix du carburant et à la sensibilisation accrue au réchauffement climatique, a orienté la demande vers des segments de véhicules de dimensions plus petites.

Deuxièmement, le modèle de demande sur lequel repose l’analyse a été grandement amélioré et est maintenant considéré comme plus robuste, car il s’appuie sur des données s’échelonnant sur 13 années au lieu de 2 dans le précédent rapport. Les préférences du consommateur sont maintenant modélisées de façon beaucoup plus flexible, les élasticités-prix pouvant varier en fonction du niveau du revenu et le degré de substitution possible au sein des segments pouvant varier entre les segments.

3.2 Ensemble de données

Nous avons compilé des informations annuelles sur chaque modèle de véhicule de tourisme en vente sur le marché canadien entre 1998 et 2010. Les modèles dont les ventes sont inférieures à 50 unités par année sont mis de côté, de même que les marques essentiellement de luxe telles que Ferrari ou Porsche. Nous avons également écarté les véhicules commerciaux et les fourgonnettes de grande taille, ce qui nous donne un échantillon de 2 751 observations, variant de 153 en 1998 à 244 en 2010. Les ventes annuelles moyennes pour le Canada totalisent 1,54 million d’unités, passant de 1,34 million en 1998 à 1,56 million d’unités en 2010, un nombre record de 1,67 million ayant été atteint en 2002.

Nous observons les spécifications et les prix pour plusieurs variétés de chaque modèle, mais seulement les informations sur les ventes au niveau des modèles. C’est la raison pour laquelle toute l’analyse doit être menée au niveau des modèles. Nous utilisons les spécifications, notamment le prix, de la variété la moins chère de chaque modèle disponible pour la vente au cours d’une année donnée – le modèle « de base ».

La caractéristique la plus importante pour la simulation de la politique commerciale est le lieu d’assemblage, et, là aussi, nous utilisons celle de la version la moins chère. Dans la plupart des cas où des variétés différentes d’un modèle sont assemblées dans différents pays, il s’agit d’un facteur non déterminant pour l’analyse du commerce, étant donné qu’elles proviennent de différents pays de l’ALENA; par exemple, la Nissan Sentra est assemblée aux États-Unis et au Mexique. Dans quelques cas, les origines multiples représentent une situation temporaire étant donné que la production s’est déplacée, par exemple du Japon ou de la Corée du Sud vers l’Amérique du Nord, mais il y avait encore des importations de l’ancien lieu de production au cours de l’année de démarrage.

En 2010, ce problème concernait plusieurs modèles, c’est-à-dire qu’ils étaient assemblés dans deux pays différents dont l’un au moins ne faisait pas partie de la zone de libre-échange de l’ALENA. Et, ce qui est encore plus important, les modèles suivants sont tous traités comme s’ils avaient été assemblés dans le pays où s’effectue l’essentiel de la production : BMW X3 aux États-Unis (85 p. 100 des véhicules vendus au Canada proviennent des États-Unis), Honda Civic au Canada (99,4 p. 100), Honda Ridgeline au Canada (57 p. 100), Hyundai Sonata aux États-Unis (99 p. 100), Hyundai Elantra en Corée (99 p. 100), Lexus RX au Canada (63 p. 100), Nissan Juke au Japon, Volkswagen Golf/Rabbit dans l’Union européenne (81 p. 100), Mercedes-Benz G-class aux États-Unis (97 p. 100), Toyota Highlander aux États-Unis (80 p. 100) et Toyota RAV4 au Canada (97 p. 100).

Le lieu d’approvisionnement de quelques autres modèles appelle quelques observations supplémentaires. La Mercedes-Benz G-class est, pour l’essentiel, assemblée aux États-Unis (à 97 p. 100), mais ses chiffres de ventes ne sont rapportés que conjointement avec ceux du modèle GLK, produit en Europe. Comme ce dernier est vendu en plus grandes quantités, nous avons attribué le modèle combiné G-class/GLK à l’Union européenne. Enfin, GM a transféré progressivement de la Corée vers le Mexique l’essentiel de la production de la Chevrolet Aveo et de la Pontiac Wave. Étant donné que le modèle 2011 qui a suivi, la Chevrolet Sonic, a été produit au Michigan en 2010, nous avons attribué l’Aveo et la Wave aux États-Unis/Mexique. En ce qui a trait à la Suzuki Swift+, qui est fondamentalement le même modèle, nous n’avons pu déterminer un lieu d’approvisionnement fiable (le modèle a été vendu seulement au Canada et sa production a déjà cessé), et nous l’avons attribuée au même lieu d’approvisionnement que l’Aveo/Wave, dont elle utilise la plateforme.

Afin de tenir compte des consommateurs qui n’ont pas acheté de véhicule aux prix existants en 2010, mais qui pourraient être incités à entrer sur le marché des véhicules neufs à des prix plus bas, il est courant d’inclure un « produit extérieur ». Cela nécessite une estimation de la taille du marché potentiel, que nous considérons comme correspondant au nombre total des ménages, soit 12,58 millions en 2010. À ce titre, nous constatons que, au cours d’une année moyenne, 87 p. 100 des ménages choisissent de ne pas acheter de véhicule neuf.

La variable dépendante dans l’estimation de la demande est la part de marché de chaque modèle. À titre de variables explicatives, nous suivons de très près celles choisies dans les études de Berry et al. (1995) et de Petrin (2002). Les variables suivantes sont prises en compte : prix (en milliers de dollars), rapport puissance/masse (puissance maximale en kw divisée par le poids), dimensions (longueur x largeur x hauteur), et efficacité en carburant (nombre de litres d’essence par 100 km). En outre, nous ajoutons une variable fictive lorsque la marque a été traditionnellement la propriété d’une entreprise américaine, afin de saisir la portée historique du système de concessionnaire.

Les statistiques sommaires pour 2010 – année pour laquelle nous effectuons les simulations de la politique commerciale – figurent au tableau 5. Les véhicules sont répartis dans l’un des cinq segments, indiqués au bas, qui joueront un rôle important dans l’estimation de la demande.

| Moyenne | Écart-type | |

|---|---|---|

| Ventes (unités) | 6 275 | 12 087 |

| Caractéristiques du modèle | ||

| Prix (en milliers de dollars) | 37,542 | 19,759 |

| Puissance/masse | 9,670 | 2,697 |

| Dimensions | 14,224 | 3,015 |

| Litre/100 km | 10,526 | 2,485 |

| Marque domestique | 0,336 | 0,473 |

| Pourcentage de modèles | Pourcentage de ventes | |

|---|---|---|

| Emplacement de la production | ||

| Canada | 11,1 % | 20,0 % |

| États-Unis et Mexique | 45,5 % | 53,9 % |

| Union européenne | 18,4 % | 6,7 % |

| Japon | 17,6 % | 11,6 % |

| Corée du Sud | 7,4 % | 7,9 % |

| Segments | ||

| Voitures ordinaires (toutes dimensions) | 30,7 % | 39,5 % |

| Voitures de luxe ou de sport | 23,0 % | 5,8 % |

| VUS | 34,8 % | 28,6 % |

| Camions | 7,0 % | 19,7 % |

| Minifourgonnettes | 4,5 % | 6,4 % |

3.3 Estimation de la demande

L’industrie automobile s’est révélée un banc d’essai populaire pour les modèles de choix discrets visant l’estimation de la demande de produits différenciés. Le modèle le plus avancé d’estimation de la demande agrégée est le modèle à coefficient aléatoire, décrit dans Berry (1994), qui a été appliqué une première fois aux données dans Berry, Levinsohn et Pakes (1995) pour évaluer la demande d’automobiles aux États-Unis. Plusieurs études ont utilisé cette catégorie générale de modèles pour évaluer les politiques commerciales. Pour l’industrie automobile, en particulier, nous pouvons mentionner Goldberg (1994), Fehrstman et Gandal (1998), Berry, Levinsohn et Pakes (1999), Brambilla (2005), et Brenkers et Verboven (2006). Les seules estimations antérieures portant sur le marché canadien de l’automobile figurent dans Van Biesebroeck (2007).

L’avantage d’une stratégie de modélisation de préférence au choix d’un système traditionnel de demande au niveau du produit réside dans le fait qu’avec quelques paramètres seulement, nous pouvons générer des profils de substitution croisée de prix très généraux entre tous les modèles. Il s’agit d’une caractéristique importante, étant donné que, chaque année, de 200 à 250 modèles différents sont vendus sur le marché canadien. Pour spécifier directement la demande, il faudrait une quantité extraordinaire de paramètres autorisant des profils de substitution souples. Par conséquent, la méthode des choix discrets est devenue le modèle dominant pour étudier des marchés de produits différenciés.

Dans la présente étude, nous utilisons un modèle logit hiérarchique (voir Anderson et De Palma (1992) et Verboven (1996) pour plus de détails). Ce modèle peut être interprété comme étant un modèle à coefficients aléatoires où les consommateurs partagent l’évaluation de toutes les caractéristiques observables, sauf un ensemble de paramètres fictifs hiérarchiques segmentant le marché (Cardell 1998). Le même modèle a été utilisé dans Van Biesebroeck (2007), mais nous y avons apporté deux modifications afin de permettre des élasticités-prix plus souples. Nous estimons maintenant différents paramètres pour chaque segment (σg) et nous incorporons dans le modèle un coefficient de prix aléatoire (αi).

Considérons le marché canadien de l’automobile où / consommateurs envisagent l’achat d’une voiture ou d’un camion léger. Ils peuvent choisir entre J modèles disponibles, dont l’un est le produit extérieur, c’est-à-dire acheter un véhicule usagé ou reporter l’achat à une année ultérieure. L’utilité de l’achat du produit extérieur sera normalisée à zéro. Chaque consommateur choisit un modèle afin de maximiser son utilité. La fonction d’utilité indirecte conditionnelle de l’achat par un consommateur i du produit j appartenant au niveau hiérarchique/segment g est indiquée par la formule :

Le premier terme combine l’effet de K caractéristiques observables du produit : écoénergie, puissance moteur (HP), dimensions, etc., sur la demande du produit. Le second terme est une caractéristique de produit additionnelle que le consommateur et toutes les autres entreprises observent, mais qui n’est pas observable par l’économétricien. Il comprend l’effet du style, de la publicité, etc. Les deux premiers termes de la fonction d’utilité aléatoire se voient attribuer la même valeur par chaque consommateur. Les trois termes suivants sont liés spécifiquement au consommateur.

On s’attend à ce que l’effet du prix sur l’utilité soit négatif et varie entre les consommateurs de manière inversement proportionnelle à leur revenu (yi). Afin de prendre en compte dans le modèle le fait que les consommateurs aux revenus plus élevés sont enclins à être moins sensibles au prix que les consommateurs à faible revenu, nous modélisons le paramètre αi en α/yi. Dans l’estimation, nous utilisons un estimateur de fréquence pour stimuler les parts de marché en utilisant la distribution observée du revenu au Canada sur dix déciles, de manière à générer des consommateurs hypothétiques.

Le terme suivant (ζig)est un choc aléatoire (random taste shock) lié aux préférences du consommateur i pour les véhicules du segment g, qui peut être positif ou négatif. Nous cloisonnons le marché en cinq segments exclusifs et exhaustifs : voitures ordinaires, voitures de luxe et voitures de sport; VUS, camionnettes et minifourgonnettes. Le dernier terme est un paramètre d’utilité aléatoire spécifique à chaque modèle (εij), qui est censé suivre la distribution des valeurs extrêmes.

Le modèle logit hiérarchique crée de plus grandes élasticités de substitution entre les modèles d’un même segment qu’entre différents segments si les coefficients σ font l’objet d’une estimation positive. Une estimation élevée indiquerait que la probabilité que la substitution faisant suite à des changements de prix demeure au sein du segment est élevée. Par conséquent, la concurrence au sein du segment sera plus intense et la marge brute plus faible. Le segment dont le paramètre σg est le plus élevé aura la plus forte substitution entre les véhicules et l’élasticité-prix ainsi que les élasticités-prix croisées les plus élevées entre les modèles. Brenkers et Verboven (2006) constatent, dans l’application de leur modèle au marché européen de l’automobile, que les véhicules du segment (petites voitures) sont les substituts les plus proches, ce qui est intuitif.

La transformation standard du modèle produit le log du rapport de probabilités suivant, à savoir que le consommateur i achète le modèle j plutôt que le produit extérieur :

C’est une fonction linéaire des K caractéristiques, du prix, de la part de marché conditionnelle du véhicule j au sein de son segment g, et du terme correspondant à la qualité latente du produit, qui joue le rôle de terme d’erreur dans l’équation. La difficulté de l’estimation réside dans le fait que nous observons seulement les quantités agrégées, alors que certains des termes situés à droite varient selon les consommateurs. Il est de ce fait impossible d’obtenir des solutions à forme fermée pour les parts de marché agrégées, et cela rend nécessaire un estimateur de simulation.

Un modèle logit simple aurait deux caractéristiques peu intéressantes pour notre objectif: i) toute substitution croisée de modèle est proportionnelle aux parts de marché et ii) les élasticités-prix augmentent dans le prix de chaque modèle. Le logit hiérarchique élimine le premier inconvénient et l’introduction de paramètres σg propres à chaque segmentélimine le second. Toutefois, ils ne le font que d’une manière très limitée. Pour que les élasticités propres et les élasticités croisées puissent être plus souples, il est crucial d’incorporer les coefficients de prix hétérogènes.

Afin de vérifier la solidité du modèle, nous imposons à tous les consommateurs un coefficient de prix constant α. Cette modification permet de simplifier le modèle en un modèle logit hiérarchique simple, et nous pouvons déduire des parts de marché sous forme analytique. Dans l’équation ci-dessus, le terme à gauche devient simplement ln(sj/s0), la part de marché normalisée pour le véhicule j, et on peut tout simplement laisser tomber les indices i figurant à droite. On peut alors calculer directement l’équation de la demande en utilisant la méthode des moindres carrés.

Toutefois, pour obtenir des estimations de paramètres cohérentes, nous devons toujours tenir compte du fait que les entreprises établiront des prix en étant au courant de la valeur correspondant à ξj. Les véhicules qui sont très désirables, en raison de leur style attrayant ou de leur fiabilité par exemple, attireront plus de consommateurs, et les entreprises peuvent en augmenter le prix. Pour rompre ce lien entre le terme d’erreur et la variable prix, nous utilisons les instruments normalisés (voir Berry, Levinsohn et Pakes (1995)). Dans le contexte spécifique d’un modèle logit hiérarchique avec des parts de marché propres à chaque niveau, le problème de l’endogénéité est reporté à la variable part de marché au sein du niveau hiérarchique, et nous utilisons les instruments optimums proposés par Brenkers et Verboven (2006)Note de bas de page 11.

Pour de plus amples détails économétriques, voir Grigolon et Verboven (2011). L’algorithme d’estimation comprend les étapes suivantes :

- Les ventes observées sont considérées comme étant égales aux ventes relatives prévues, que l’on obtient en utilisant la formule ci-dessus et les valeurs de départ pour tous les coefficients. La différence entre les deux indique le terme d’erreur ξj , qui est maintenant une fonction des paramètres du modèle.

- Comme les goûts des consommateurs sont hétérogènes et que le terme ξj est constant pour tous les types de consommateurs i, une solution analytique n’est pas disponible. Nous utilisons, de préférence, la cartographie de contraction suggérée par Berry, Levinsohn et Pakes (1995).

- Le terme d’erreur ξj est ensuite mis en interaction avec les instruments pour qu’on puisse obtenir un estimateur GMM. Chaque fois que l’estimation converge et produit de nouvelles estimations du paramètre, nous résolvons la cartographie de contraction pour ξj et nous optimisons de nouveau l’objectif GMM, jusqu’à ce que les estimations ne changent plus.

Au tableau 6, nous présentons deux séries d’estimations. Les deux utilisent toutes les observations concernant le modèle et l’année s’échelonnant sur la période 1998-2010 et comprennent la tendance de l’année, la tendance de l’année au carré et les effets fixes du modèle à titre de contrôles dans l’équation, ce qui réduit le problème d’endogénéité dans l’estimation. À la première colonne, nous utilisons des effets de prix hétérogènes et une imbrication de modèles à deux niveaux – au premier niveau, il y a cinq segments de marché et, en dessous, deux niveaux pour la nationalité de l’entreprise (nationale ou étrangère). À la deuxième colonne, nous supposons un effet de prix homogène et nous utilisons seulement des niveaux hiérarchiques/segments de marché à un seul palier. Ce dernier modèle se retrouve presque entièrement dans Van Biesebroeck (2007); toutefois, il permet aux paramètres de substitution de varier d’un niveau hiérarchique à un autre.

| Modèle 1 | Modèle 2 | |

|---|---|---|

| Prix | -1,565 (0,344)*** | -0,586 (0,335)* |

| Puissance/masse | 0,010 (0,008) | -0,015 (0,010) |

| Écoénergie (1/100 km) | -0,010 (0,008) | -0,014 (0,007)** |

| Dimensions | 0,081 (0,014)*** | 0,039 (0,020)** |

| σ1 (voitures ordinaires) | 0,836 (0,031)*** | 0,943 (0,065)*** |

| σ2 (voitures de luxe et sport) | 0,727 (0,064)*** | 0,847 (0,076)*** |

| σ3 (VUS) | 0,189 (0,224) | 0,225 (0,047)*** |

| σ4 (camionnettes) | 0,798 (0,051)*** | 0,734 (0,169)*** |

| σ5 (minifourgonnettes) | 0,068 (0,117) | 0,309 (0,131)*** |

| Sub_σ1 (nationale/étrangère) | 0,836 (0,031)*** | S.O. |

| Sub_σ2 (nationale/étrangère) | 0,754 (0,040)*** | S.O. |

| Sub_σ3 (nationale/étrangère) | 0,399 (0,067)*** | S.O. |

| Sub_σ4 (nationale/étrangère) | 0,798 (0,051)*** | S.O. |

| Sub_σ5 (nationale/étrangère) | 0,518 (0,108)*** | S.O. |

| Observations | 2752 | 2752 |

| R² ajusté | 0,822 | 0,806 |

Notes : Modèle (1) : logit hiérarchique à deux niveaux (le premier niveau comporte cinq segments de marché, le deuxième niveau est entreprise nationale/étrangère) avec un effet prix hétérogène par revenu estimé par la simulation du GMM. Modèle (2) : logit hiérarchique à un seul niveau, comportant cinq segments de marché et un effet de prix homogène estimé par VI. Les instruments sont des caractéristiques rivales moyennes concernant le prix et un certain nombre de produits concurrents du même segment pour les variables du segment. La variable prix est normalisée par le niveau de revenu moyen (28 300 $). La régression comprend la tendance de l’année, la tendance de l’année au carré et les effets fixes du modèle en tant que contrôles. Nota : ***, **, * correspondent à : significatif à 1 p. 100, à 5 p. 100 et à 10 p. 100.

Tous les coefficients estimatifs, sauf un, ont les signes prédits. Les consommateurs détestent les prix élevés et la faible efficacité en carburant. Ils préfèrent les véhicules de grandes dimensions et au ratio puissance moteur/masse plus élevé. Nous constatons un coefficient négatif pour le ratio puissance moteur/masse seulement pour le modèle 2. La raison en est que les performances élevées, auxquelles sont attachés les consommateurs, ont tendance à aller de pair avec un prix élevé, une efficacité en carburant plus faible et des dimensions plus modestes, autant de facteurs que détestent les consommateurs. La spécification linéaire simple ne permet pas réellement de démêler les effets partiels des variables fortement multicolinéaires. Il convient de noter, par exemple, que le coefficient négatif de la variable puissance moteur/masse s’accompagne d’une estimation beaucoup plus faible du coefficient dimensions. Comme nous ne sommes pas intéressés à l’estimation de ces points en soi, nous nous en tenons là.

Tous les paramètres hiérarchiques sont estimés positifs et compris entre zéro et un, conformément à la théorie économique. Plus le paramètre hiérarchique est élevé, plus le consommateur est susceptible de faire une substitution entre des modèles du même niveau hiérarchique, plutôt qu’entre différents niveaux. Les estimations donnent à penser que la substitution entre des modèles des segments « VUS » ou « minifourgonnettes » est à peine plus élevée au sein du même niveau hiérarchique que pour des modèles d’autres niveaux. D’autre part, les « voitures ordinaires » ont tendance à être plutôt des substituts proches. Cependant, pour être conformes à la théorie économique, les sous-paramètres hiérarchiques devraient être supérieurs aux paramètres hiérarchiques de base. Cette règle n’a pas été suivie dans le cas des voitures ordinaires et du segment des camionnettes, et nous avons appliqué l’égalité entre σ1 et Sub_σ1, et entre σ4 et Sub_σ4.

L’élément crucial de l’estimation de la demande, ce ne sont pas directement les coefficients, mais les élasticités-prix et les élasticités-prix croisées qu’ils impliquent. Ils mesurent la réactivité des ventes aux changements de prix du véhicule lui-même ou aux changements de prix des véhicules concurrents. Ils déterminent la marge brute optimale qu’une entreprise imputera ainsi que la réponse optimale à un changement de prix d’un compétiteur. Dans le modèle logit hiérarchique à un niveau, les élasticités de la demande sont indiquées par une formule simple contenant seulement les paramètres α et σ, la part de marché propre ainsi que le prix pertinent (voir Van Biesebroeck (2007)). Toutefois, avec un effet prix hétérogène de la fonction d’utilité, les formules doivent être intégrées à la distribution du revenu.

Bien que les élasticités augmentent dans le coefficient de prix (valeur absolue), il est important de souligner que des coefficients estimatifs de prix beaucoup plus bas pour le modèle 2 ne signifient pas nécessairement que le modèle présentera des élasticités-prix uniformément plus faibles. Les élasticités dépendent aussi des estimations de σ, et celles-ci sont considérées comme plus élevées dans quatre des cinq cas du modèle 2. Cela implique que la substitution entre les modèles du même niveau hiérarchique est plus forte, ce qui augmente les élasticités à un niveau plus élevé que ce qu’implique seulement le coefficient estimatif du prix. Par ailleurs, dans le modèle 1, le coefficient des prix réel varie chez les consommateurs en fonction de leur niveau de revenu. Les consommateurs ayant un niveau de revenu supérieur à la moyenne seront censés avoir un coefficient de prix plus faible en valeur absolue dans leur équation de la demande.

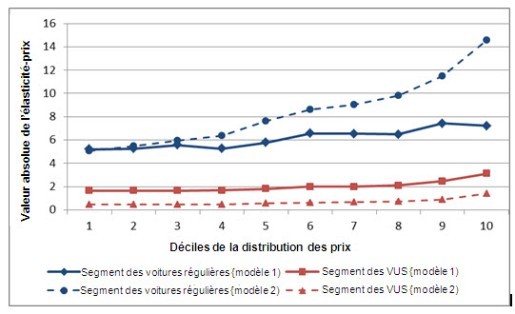

Nous avons calculé les élasticités-prix pour tous les modèles et les élasticités-prix croisées pour toutes les paires de modèles. Dans la figure 1, nous montrons comment les élasticités-prix évoluent avec le prix pour les deux modèles de la demande de véhicules se trouvant dans les premier et troisième segments, respectivement les voitures ordinaires et les VUS. La valeur absolue des élasticités est indiquée par rapport aux déciles de la distribution des prix, qui augmentent assez légèrement de 15 000 $ (pi) à 38 000 $ (p9), effectuant un bond beaucoup plus important dans le percentile 10, atteignant 90 000 $.

Figure 1 : Élasticités-prix pour deux segments (valeurs absolues)

Nous avons calculé les élasticités-prix pour tous les modèles et les élasticités-prix croisées pour toutes les paires de modèles. Dans la figure 1, nous montrons comment les élasticités-prix évoluent avec le prix pour les deux modèles de la demande de véhicules se trouvant dans les premier et troisième segments, respectivement les voitures ordinaires et les VUS. La valeur absolue des élasticités est indiquée par rapport aux déciles de la distribution des prix, qui augmentent assez légèrement de 15 000 $ (pi) à 38 000 $ (p9), effectuant un bond beaucoup plus important dans le percentile 10, atteignant 90 000 $.

Toutes les élasticités augmentent avec le prix, ce qui est une caractéristique générale du modèle logit où du logit hiérarchique au sein d’un segment. Il y a lieu de noter que cette augmentation est tempérée dans le modèle 1 en raison du coefficient de prix plus bas pour les consommateurs à haut revenu. Cela est particulièrement manifeste dans le premier segment. L’estimation beaucoup plus élevée du paramètre hiérarchique dans le segment des voitures ordinaires augmente uniformément toutes les élasticités. Enfin, la hiérarchie additionnelle de second niveau : modèle national et modèle étranger (en fonction de la nationalité de l’entreprise propriétaire), introduit quelque variation dans les élasticités pour le modèle 1, ce qui rend la pente de la courbe moins douce.

Les élasticités croisées de substitution entre les modèles sont plus élevées pour les modèles de la même hiérarchie, et cette caractéristique est beaucoup plus marquée pour le segment ayant des estimations de σg élevées. La concurrence au sein de ces segments est plus intense. La combinaison des estimations élevées de σg et de la compensation des estimations basses de α rend plutôt faible la substitution pour des véhicules se trouvant dans d’autres niveaux hiérarchiques. Enfin, un dernier facteur qui influe sur les élasticités croisées entre les modèles est le nombre de véhicules offerts dans un segment. Les segments plus saturés, en particulier celui des voitures de luxe et sport, auront des élasticités-prix croisées plus élevées, étant donné qu’une augmentation du prix d’un modèle offre aux consommateurs un vaste éventail de choix au sein du segment pour la substitution.

3.4 Simulation hypothétique

Lorsque nous augmentons les profils de substitution que génère le système de la demande estimée en utilisant un modèle de comportement en matière de fixation du prix optimal, il est possible de trouver les coûts marginaux qui optimisent les prix observés pour des entreprises qui cherchent à maximiser leurs profits. L’approche standard dans la littérature consiste à partir de l’hypothèse d’établissement des prix de produits différenciés de Bertrand-Nash. Elle signifie que les entreprises, de manière stratégique, établissent des prix (plutôt que des quantités) en tenant compte i) des profils de substitution précités à partir du système de la demande et ii) du fait que leurs concurrents établissent également les prix de manière optimale. L’hypothèse de l’équilibre de Nash implique qu’aucune entreprise ne sera en mesure d’accroître ses profits en changeant unilatéralement son prix. La preuve établie dans Bresnahan (1987) laisse supposer qu’il s’agit d’une hypothèse appropriée pour le marché de l’automobile.

Les entreprises sont modélisées explicitement en tant qu’entreprises multiproduits, ce qui tient compte de l’effet du prix de chaque modèle sur tous les autres modèles de leur portefeuilleNote de bas de page 12. Pour obtenir une dérivée de la condition de premier ordre, le lecteur est prié de consulter Berry (1994) ou à Berry, Levinsohn et Pakes (1995). Pour le modèle de véhicule y, elle prend la forme suivante :

Le premier terme indique que l’entreprise qui produit un modèle j tient compte du fait qu’une augmentation de pj entraîne une hausse des profits proportionnellement à la part de marché du modèle/. Elle tient également compte du fait que cela réduit les ventes du modèle j et entraîne une diminution des profits proportionnellement à l’élasticité-prix propre, ∂sj/∂pj, et à la marge brute sur le modèle j. Enfin, l’entreprise tient compte des effets d’entraînement sur tous les autres produits qu’elle vend, c’est-à-dire les modèles figurant dans l’ensemble Fj, pour lesquels on enregistrera une augmentation des ventes lorsque pjaugmente, c’est-à-dire ∂sk/∂pj>0 si k≠j.

Au total, il y a J conditions du premier ordre de cette forme, et chacune dépend du vecteur du prix total p. Une fois que l’équation de la demande est estimée et que toutes les dérivées peuvent être calculées, tous les éléments de ces équations sont observables, excepté les coûts marginaux, mcj, pour tous les j. Il s’agit maintenant d’un système de J équations à J inconnues, et nous pouvons l’utiliser pour calculer les coûts marginaux qui sont cohérents avec le comportement observé en matière de fixation des prix.

On ne doit pas perdre de vue que le concept économique de coût marginal diffère de celui de coût comptable. Un grand nombre de coûts que les comptables considèrent comme des coûts variables ont plutôt tendance à être des coûts fixes du point de vue de l’entreprise à moyen et à court terme. Par conséquent, ils ne permettront pas des décisions d’établissement de prix optimales. Par exemple, les contrats de travail dans l’industrie automobile font en sorte que la plupart des coûts de la main-d’œuvre sont fixes plutôt que variables. Nous nous attendons donc à ce que notre estimation de la demande imputera un niveau relativement faible de coût marginal. Ces coûts comprennent seulement les dépenses qui peuvent être économisées si le véhicule marginal n’est pas produit. Sont exclus la plupart des coûts de la main-d’œuvre, des dépenses de marketing et de publicité, des coûts d’usinage et d’entretien d’une usine de montage, des coûts de conception et des coûts techniques, des coûts liés au réseau de concessionnaires, etc. Tous ces coûts sont, dans une large mesure, indépendants du nombre de véhicules vendus, au moins à court terme.

Nous disposons maintenant de tous les ingrédients nécessaires pour procéder à l’expérience de l’analyse hypothétique, c’est-à-dire : i) des estimations de profils de substitution générés par un système de demande, ii) des coûts marginaux imputés et iii) une hypothèse d’équilibre du marché. L’algorithme pour cet exercice comprend les trois étapes suivantes :

- Pour chaque modèle de véhicule qui bénéficie d’un accord de libre-échange, le coût marginal au débarquement au Canada est réduit de 5,75 p. 100. Les coûts marginaux de tous les autres modèles demeurent inchangés.

- Étant donné le nouveau vecteur des coûts marginaux, le système des conditions du premier ordre susmentionné n’acceptera plus l’égalité aux prix observés. Nous calculons le nouveau vecteur du prix d’équilibre en utilisant une cartographie de contraction et les dérivées estimées (qui sont elles-mêmes une fonction de l’ensemble des prix). Les entreprises directement affectées tiendront compte, une fois encore, non seulement de l’effet direct sur les modèles qui bénéficient d’un accord de libre-échange (ALE), mais aussi des élasticités-prix croisées sur leurs autres produits. Les entreprises indirectement affectées ajusteront également leurs prix étant donné que les dérivées de leurs parts de marché par rapport à leur propre prix ∂sj(p)/∂pj sont une fonction du vecteur du prix total. Ainsi, leurs conditions originales du premier ordre ne tiendront plus même si leur propre coût marginal demeure inchangé.

- Lorsque nous utilisons le vecteur du nouveau prix d’équilibre dans le système de demande estimée, en maintenant constantes toutes les caractéristiques des véhicules, y compris le vecteur ξj, nous calculons les nouvelles parts du marché d’équilibre pour tous les modèles. La part de marché du produit extérieur est également mise à jour, et compte tendu de la baisse générale des prix, elle entraînera des ventes globales plus élevées.

Pour chaque modèle, nous avons donc calculé un nouveau coût marginal (s’il est directement affecté par l’ALE), un nouveau prix et une nouvelle quantité de ventes. Nous pouvons les regrouper pour tous les modèles par statut d’importation afin de calculer de nouveaux volumes d’importation, de nouveaux prix moyens, de nouvelles marges bénéficiaires, etc. Ces résultats seront analysés dans la section suivante.

3.5 Effets de divers accords commerciaux

Nous comparons les effets attendus de chaque simulation de politique commerciale avec la situation réelle ayant existé en 2010. Pour cette année, le total des véhicules de tourisme neufs vendus au Canada s’est établi à 1,52 million d’unités pour les modèles figurant dans notre échantillon, voitures et camions légers confondus. Seulement 305 631 véhicules, soit exactement 20 p. 100 du total, ont été assemblés sur place, le reste étant des véhicules importés. Les sources principales d’importation sont les partenaires commerciaux de l’Accord de libre-échange nord-américain (ALENA), les États-Unis et le Mexique, qui correspondent à 53,9 p. 100 des ventes totales. La totalité de ces véhicules sont censés entrer au Canada en franchiseNote de bas de page 13.

Le reste des véhicules vendus au Canada comprend des véhicules importés du Japon (11,6 p. 100), de Corée du Sud (7,9 p. 100) et de l’Union européenne (6,7 p. 100, en quantité, mais beaucoup plus élevée en valeur). Actuellement le Canada impose des droits d’importation de 6,1 p. 100 sur les véhicules finis. Dans les différents scénarios de libéralisation du commerce que nous envisageons, nous analysons dans quelle mesure l’équilibre du marché prendrait un aspect différent si les véhicules importés d’un ou de plusieurs de ces pays étaient exemptés de droits à l’importation.

La première chose qu’il convient de noter est que le Canada produit beaucoup plus de véhicules qu’il n’en vend sur le marché intérieur. En 2010, la production totale de véhicules neufs s’est établie à 2,06 millions d’unités, dont la grande majorité (85,2 p. 100) est vendue à l’étranger. Il n’y a aucune raison de s’attendre à ce que les exportations canadiennes soient affectées par un des changements à la politique commerciale du Canada que nous examinons ici. Néanmoins, dans la section suivante, nous examinons les effets attendus de l’accord de libre-échange conclu entre la Corée et les États-Unis, qui est susceptible d’avoir sur l’industrie nationale des répercussions plus importantes qu’un possible ALE entre la Corée et le Canada.

Pour les modèles qui sont affectés par une des simulations de la politique commerciale, leur coût marginal au débarquement au Canada est réduit de 5,75 p. 100, ce qui représente la fraction des coûts que la société importatrice économise. L’entreprise répartira cette économie de coûts en une marge de profit plus élevée et un prix plus bas pour les consommateurs. Les concurrents répliqueront en abaissant eux aussi légèrement leurs prix aux dépens des marges de profit, et il en résultera un nouvel équilibre du marché. Dans cette analyse, nous gardons constants les offres de modèles ainsi que les lieux de production, tout en permettant aux prix de s’ajuster intégralement. Les résultats devraient être interprétés comme étant des effets à moyen terme.

Les résultats des différentes simulations sont consignés au tableau 7 en variations en termes absolus par rapport à l’année repère 2010, et au tableau 8 en variations en pourcentage. Ces résultats se fondent sur des estimations de la demande du modèle 1, dans l’hypothèse d’un modèle logit hiérarchique à deux niveaux avec des effets de prix hétérogènes.

Nous introduisons, à la partie a) du tableau 9, un contrôle de solidité en utilisant la demande estimative du modèle 1, c’est-à-dire un logit hiérarchique à un niveau avec un effet de prix homogène. À la partie b) du tableau 9, nous utilisons une autre hypothèse de comportement des entreprises. Au lieu de présumer que les entreprises fixent les prix pour maximiser leurs profits, nous supposons plutôt qu’elles choisissent des prix en vue de maximiser les ventes. Cette hypothèse pourrait par exemple être pertinente pour les véhicules du segment de base, étant donné que les entreprises accordent un incitatif afin de fidéliser les nouveaux clients à leurs marques, en espérant que ces nouveaux clients feront preuve de loyauté dans les années subséquentes. La possibilité d’achats répétés de la part de clients qui abordent pour la première fois le marché de l’automobile peut porter les entreprises à se livrer une concurrence extrêmement féroce dans ce segment.

Afin de fixer les prix dans le cadre de cette hypothèse de maximisation des ventes, nous supposons que les entreprises appliquent une marge brute fixe de 20 p. 100 pour couvrir leurs coûts fixes. Si nous exprimons les résultats en pourcentage, tous les changements seraient identiques quelle que soit la marge que nous appliquons, dans la mesure où il s’agit d’un pourcentage fixe des coûts sous-jacents. Il y a lieu de noter que les firmes qui maximisent leurs ventes choisiront de répercuter l’intégralité de la réduction du droit de douane sur les consommateurs. Ce choix leur permet de maintenir constantes leurs marges de profit, et l’augmentation des ventes est la seule source d’accroissement des profits. D’un autre côté, les entreprises qui ne sont qu’indirectement affectées ne seront pas en mesure de répondre à un changement de prix de la part de leurs concurrents. Par conséquent, cette hypothèse de comportement des entreprises entraîne des variations maximales des parts de marché, et ces résultats devraient être considérés comme des limites supérieures des possibles effets de tout changement apporté à la politique commerciale.

Avant d’entreprendre une analyse en profondeur des résultats, nous résumons les différentes forces qui sont en jeu dans tous les scénarios de politique commerciale :

- Les prix des modèles qui seraient affectés par un ALE diminueront, mais de moins de 5,75 p. 100, étant donné qu’une partie de la baisse du prix est considérée comme étant une marge de profit plus élevée, c’est-à-dire qu’elle n’est pas répercutée sur les consommateurs.

- Le degré de répercussion du droit de douane augmente avec l’élasticité du modèle. Toutes choses étant égales par ailleurs, les modèles aux prix plus élevés et figurant dans les segments aux paramètres hiérarchiques plus élevés connaîtront des baisses de prix plus importantes.

- Un ALE rendra plus compétitives dans tous les segments les entreprises qui sont affectées directement; toutefois, elles seront particulièrement prédisposées à abaisser leurs prix dans les segments où elles ne sont pas bien représentées, étant donné qu’elles n’ont pas besoin de se préoccuper de la cannibalisation de leurs profits.

- Les producteurs qui ne sont qu’indirectement affectés auront tendance à abaisser leurs prix. Ces réactions face à la concurrence sont relativement mineures, mais elles sont moins marquées pour les entreprises qui produisent beaucoup de véhicules dans les mêmes segments que celles qui sont affectées par l’ALE.

- Les réponses aux prix se traduiront directement par des modifications des parts de marché, selon les modèles de demande estimée.

Simulations de la politique commerciale pour le modèle de demande privilégié

| ALE du Canada avec… | UE | Corée* | Japon | Union européenne, Corée, et Japon | UE et Japon | UE et Corée |

|---|---|---|---|---|---|---|

| Consommation canadienne (unités) | +7 527 | +5 730 | +9 796 | +21 249 | +17 050 | +11 795 |

| Importations totales | +10 917 | +10 211 | +16 792 | +35 656 | +27 241 | +19 790 |

| Importations des États-Unis/Mexique | -5 602 | -6 221 | -12 577 | -23 895 | -17 715 | -12 395 |

| Importations de l’Union européenne | +21 829 | -898 | -3 603 | +16 484 | +17 801 | +20 370 |

| Importations du Japon | -3 820 | -4 553 | +37 936 | +27 938 | +33 479 | -8 425 |

| Importations de la Corée | -1 491 | +21 883 | -4 964 | +15 130 | -6 325 | +20 240 |

| Production nationale | -3 390 | -4 482 | -6 996 | -14 407 | -10 191 | -7 995 |

Note : *L’ALE avec la Corée inclut l’effet sur le PIB.

| ALE du Canada avec… | UE | Corée* | Japon | UE, Corée, et Japon | UE et Japon | UE et Corée |

|---|---|---|---|---|---|---|

| Consommation canadienne | +0,49 % | +0,37 % | +0,64 % | +1,39 % | +1,11 % | +0,77 % |

| Importations totales | +0,89 % | +0,83 % | +1,37 % | +2,91 % | +2,22 % | +1,61 % |

| Importations des États-Unis/Mexique | -0,68 % | -0,75 % | -1,52 % | -2,90 % | -2,15 % | -1,50 % |

| Importations de l’Union européenne | +21,30 % | -0,88 % | -3,52 % | +16,08 % | +17,37 % | +19,87 % |

| Importations du Japon | -2,15 % | -2,57 % | +21,39 % | +15,75 % | +18,88 % | -4,75 % |

| Importations de la Corée | -1,24 % | +18,17 % | -4,12 % | +12,56 % | -5,25 % | +16,81 % |

| Production nationale vendue au Canada | -1,11 % | -1,47 % | -2,29 % | -4,71 % | -3,33 % | -2,62 % |

| Total de la production nationale | -0,16 % | -0,22 % | -0,34 % | -0,70 % | -0,49 % | -0,39 % |

Les résultats correspondant aux différentes simulations de la politique commerciale sont analysés ci-dessous, dans des sections distinctes, tandis que les estimations correspondant à l’ensemble des simulations figurent dans les tableaux, dans différentes colonnes. Nous nous concentrons sur les réponses quantitatives – produits au Canada et importés – et nous analysons les effets sur d’autres variables à la section 3.5.5, à la fin.

3.5.1 Union européenne

Les simulations, dans l’hypothèse d’un accord de libre-échange entre le Canada et l’Union européenne, sont indiquées dans la première colonne des trois tableaux, assorties de résultats. Pour cette première série de résultats, nous décrirons les changements de façon détaillée.

Les baisses de prix qui découleraient de la mise en place d’un ALE devraient entraîner une augmentation des ventes totales au Canada estimée à 7 527 véhicules. Cela implique une perte de marché pour le produit extérieur. L’ALE entraînerait également une réorganisation assez appréciable des parts de marché entre les entreprises en présence. Les importations totales devraient, selon les estimations, augmenter de 10 917 unités, et la production nationale baisser de 3 390 unités. De même, les changements au niveau de l’importation seraient très asymétriques : les importations de l’Union européenne devraient, selon les estimations, augmenter de 21 829 unités, tandis que tous les autres partenaires commerciaux verraient leurs ventes diminuer. Les partenaires commerciaux de l’ALENA, en particulier, feraient les frais de l’ajustement, vendant 5 602 véhicules de moins au Canada, suivis du Japon (diminution des importations de 3 820 unités) et de la Corée (diminution des importations de 1 491 unités).

Il convient de noter que les statistiques figurant dans le tableau ne correspondent pas aux totaux des entreprises, mais aux totaux par pays d’assemblage. Les entreprises de l’Union européenne verraient également diminuer les ventes des modèles qu’elles produisent actuellement dans la zone de l’ALENA, et ces effets sont pris en compte dans le total des États-Unis et du Mexique. Les entreprises japonaises et coréennes enregistreront également un recul des ventes de véhicules qu’elles produisent en Amérique du Nord, en plus des pertes liées aux modèles expédiés de leur pays d’origine, qui sont indiquées séparément dans le tableau 7.