Ceci est un ancien rapport sur le point sur le commerce. Pour lire le dernier rapport, veuillez consulter les rapports sur le point sur le commerce du Canada.

Le point sur le commerce 2020

ISSN 2562-8348

Message de la ministre

En tant que ministre de la Petite Entreprise, de la Promotion des exportations et du Commerce international du Canada, je suis heureuse de présenter le rapport Le point sur le commerce 2020 au nom du gouvernement du Canada. Le rapport donne aux Canadiens un aperçu des activités économiques du pays en 2019, tout en reconnaissant l’incertitude sans précédent qui plane sur le monde en 2020, en pleine pandémie de COVID-19.

Au cours des derniers mois, les pays du monde entier ont uni leurs efforts pour lutter contre la pandémie mondiale, en veillant à assurer la santé et la sécurité des gens tout en cherchant à atténuer l’impact économique de la pandémie. Pendant cette période difficile, nous avons vu des entrepreneurs, des travailleurs et tous les Canadiens s’unir pour se soutenir les uns les autres. Nos entreprises ont fait preuve d’une souplesse et d’une créativité remarquables pour s’adapter et trouver des solutions novatrices aux défis auxquels elles étaient confrontées.

Le rapport souligne la façon dont l’innovation et la résilience canadiennes ont permis à nos entreprises de continuer à être compétitives sur le marché mondial, et à notre gouvernement de s’engager à appuyer le commerce pendant cette période d’instabilité.

Alors que la COVID-19 se propageait à travers le monde, de nombreux pays ont réagi en fermant leurs portes au commerce dans un effort visant à protéger leur population. Mais la COVID-19 ne devrait pas – et ne peut – servir d’excuse pour cesser de faire du commerce ou se replier sur soi-même.

Le commerce demeure essentiel à la prospérité des Canadiens, représentant près des deux tiers de notre économie nationale et soutenant 3,3 millions d’emplois au Canada avant la COVID‑19. Nous sommes reconnus mondialement comme une nation commerçante solide, stable et fiable et l’un des meilleurs endroits sur la planète où investir et démarrer une entreprise.

Mais les chaînes d’approvisionnement mondiales sont sous pression, aujourd’hui plus que jamais. C’est pourquoi, grâce à notre Stratégie de diversification des exportations, notre gouvernement a renouvelé son engagement à trouver des façons nouvelles de servir et de mieux appuyer les propriétaires d’entreprises et les entrepreneurs canadiens à connaître le succès sur le marché mondial.

Les accords de libre-échange, tels que l’Accord économique et commercial global entre le Canada et l’Union européenne (AECG), l’Accord de partenariat transpacifique global et progressif (PTPGP) et l’Accord Canada–États-Unis–Mexique, aussi connu comme le nouvel ALENA, élargissent et diversifient les débouchés commerciaux. Ils donnent aux entreprises canadiennes accès à 1,5 milliard de clients à travers le monde, tout en créant plus de possibilités et d’emplois pour les Canadiens. Notre approche axée sur le renforcement des liens commerciaux du Canada englobe des pourparlers avec le groupe Mercosur, l’Alliance du Pacifique et, éventuellement, l’Association des Nations de l’Asie du Sud-Est.

Alors que nous poursuivons sur la voie de la reprise économique, nous continuerons de collaborer avec nos partenaires internationaux et nous assumerons un rôle de chef de file pour garder ouvertes les chaînes d’approvisionnement, renforcer et diversifier nos relations commerciales, et appuyer le commerce fondé sur des règles au XXIe siècle. Nous devons renforcer les institutions multilatérales, telles que l’Organisation mondiale du commerce, qui sont essentielles au soutien d’un régime commercial reposant sur des règles, ainsi qu’à la stabilité dont nos entreprises ont besoin pour prendre de l’expansion à l’échelle mondiale.

La reprise économique mondiale dépend d’une coopération et d’une collaboration inclusives et durables dans la sphère commerciale. Cela signifie qu’il faut veiller à ce que les groupes traditionnellement sous-représentés, notamment les femmes entrepreneures, les propriétaires de petites entreprise et les entreprises dirigées par des Autochtones, puissent accéder aux avantages du commerce. La diversité des opinions et des talents est propice à une innovation accrue, ce qui permet de créer des entreprises plus résilientes et capables d’affronter des périodes d’instabilité économique. C’est pourquoi notre gouvernement continuera de créer des débouchés qui profiteront aux Canadiens et aux entreprises canadiennes d’un océan à l’autre.

L’honorable Mary Ng

Ministre de la Petite Entreprise, de la Promotion des exportations et du Commerce international

Table des matières

Acronymes

- $Can :

- Dollar canadien

- $US :

- Dollar américain

- ACEUM :

- Accord Canada—États-Unis—Mexique

- AECG :

- Accord économique et commercial global entre le Canada et l'Union européenne

- ALÉNA :

- Accord de libre-échange nord-américain

- BEC :

- Bureau de l’économiste en chef, Affaires mondiales Canada

- CNUCED :

- Conférence des Nations Unies sur le commerce et le développement

- É.-U. :

- des États-Unis

- F-A :

- Fusions et acquisitions

- FMI :

- Fonds monétaire international

- G$ :

- Milliards de dollars

- IDCE :

- Investissement direct canadien à l'étranger

- IED :

- Investissement étranger direct

- M$ :

- Millions de dollars

- OCDE :

- Organisation de coopération et de développement économiques

- PIB :

- Produit intérieur brut

- PME :

- Petite et moyenne entreprise

- PTPGP :

- Accord de partenariat transpacifique global et progressiste

- R-D :

- Recherche et développement

- SH :

- Système harmonisé

- TIC :

- Technologies de l’information et des communications

- UE :

- Union européenne

- WCS :

- Western Canada Select

- PEC :

- Perspectives de l'économie mondiale

- WTI :

- West Texas Intermediate

- OMC :

- Organisation mondiale du commerce

Sommaire

Les événements économiques survenus jusqu’ici en 2020 ont été dictés par la pandémie de COVID-19. Le ralentissement qui en résulte marque la fin de l’expansion économique qui a commencé à la mi-2009, après la crise financière mondiale de 2007-2008. Cependant, avant même que la pandémie ne s’installe un peu partout à dans le monde, 2019 s’annonçait comme une année difficile pour l’économie mondiale, déjà secouée par des tensions croissantes, l’incertitude entourant les politiques commerciales entre les États-Unis et la Chine, et le processus du BREXIT. Ces conditions ont été exacerbées par des indicateurs économiques mitigés. En conséquence, les perspectives de croissance de l’économie mondiale en 2019 n’ont cessé d’être revues à la baisse – jusqu’à rejoindre le niveau le plus bas (2,9 %) depuis la récession qui a suivi la crise financière de 2007-2008 – alors que la performance mondiale au chapitre du commerce et de l’investissement en 2019 a stagné ou légèrement régressé.

Malgré la conjoncture économique incertaine à l’échelle mondiale, la performance du Canada en 2019 a été marquée par la croissance. Les exportations canadiennes de biens et services se sont élevées à 729 milliards de dollars en 2019, en hausse de 2,2 % par rapport à 2018. Les exportations de biens ont augmenté de 1,7 %, tandis que les exportations de services progressaient de 4,4 %. Les trois principales catégories d’exportation de biens du Canada – les produits énergétiques, les véhicules à moteur et pièces, et les biens de consommation – ont représenté plus de 45 % des exportations totales et ont augmenté plus rapidement que le taux de croissance de 1,7 % des exportations totales de biens. L’investissement étranger direct au Canada et l’investissement direct du Canada à l’étranger ont également enregistré une solide croissance – deux transactions importantes ayant notamment contribué à leur progression.

Le Canada conserve de solides liens commerciaux avec les États-Unis, l’Union européenne et la Chine, ses trois premiers partenaires en importance. Les exportations de biens vers les États-Unis et l’Union européenne ont montré une bonne progression, favorisées par les accords de libre-échange conclus avec ces partenaires commerciaux. En particulier, l’Accord économique et commercial global, qui en est dans sa deuxième année d’application provisoire, continue de soutenir les exportations canadiennes vers l’Union européenne. Il semble toutefois que l’accord ne soit pas pleinement utilisé par les exportateurs et les importateurs canadiens, ce qui laisse penser que des efforts supplémentaires pourraient être nécessaires afin d’en promouvoir les avantages.

En revanche, les exportations canadiennes vers la Chine, troisième partenaire commercial du Canada, ont connu une évolution très différente en 2019. Plutôt que d’augmenter, les exportations de biens canadiens vers la Chine ont connu une forte baisse de 16 %. Ce recul est imputable aux mesures commerciales imposées par la Chine sur les produits alimentaires canadiens. Un tel revers est toutefois loin d’être représentatif des relations commerciales entre la Chine et le Canada au cours des années 2010. En effet, entre 2010 et 2019, les exportations de biens du Canada en Chine ont progressé en moyenne de 6,3 % par an, tandis que les importations provenant de ce pays augmentaient de 6,6 %.

Malgré l’influence d’un contexte mondial difficile, la performance du Canada en matière de commerce et d’investissement a été relativement bonne dans l’ensemble en 2019, par comparaison avec les résultats observés ailleurs dans le monde. Néanmoins, les chiffres du commerce canadien ont été généralement inférieurs en 2019 à la moyenne annuelle de la dernière décennie. Les résultats de 2019 seront fort probablement éclipsés par les effets de la COVID-19, un défi d’envergure mondiale qui a surgi en 2020, auquel aucun pays n’a échappé, et qui devrait avoir des répercussions économiques et commerciales sans précédent.

Les mesures de confinement visant à limiter la propagation du virus ont touché tous les aspects du commerce mondial. L’édition de cette année du Point sur le commerce et l’investissement évalue les premiers effets de la COVID-19 sur les échanges commerciaux du Canada. Parti de l’Asie en janvier 2020, le virus s’est répandu très rapidement à quelques pays européens en février, pour éventuellement rejoindre toutes les régions du monde, y compris le Canada, en mars. Les données préliminaires indiquent que les effets sur le commerce canadien ont été inégalement répartis. Les premiers effets peuvent être observés au niveau des exportations de biens du Canada vers la Chine et la Corée du Sud, en baisse de 13 % et de 26 %, respectivement, pour le premier trimestre de l’année par rapport à la même période en 2019. Bien que ces reculs ne puissent être entièrement attribués à la COVID-19, les exportations totales de biens du Canada ont chuté de 7,9 % et les importations de biens de 8,4 % en mars 2020 par rapport à mars 2019. Mais les pertes ne sont pas uniformes; les exportations et les importations de certains biens avec certains partenaires commerciaux ont été durement touchées, tandis que d’autres semblent être demeurées presque intactes ou ont même fait des gains.

Les exportations d’énergie, les premières en importance pour le Canada, ont ressenti non seulement l’impact de la COVID-19 mais aussi celui de la dégringolade des prix du pétrole, entraînant un recul de 21 % en mars 2020 par rapport au même mois un an plus tôt. Les industries qui dépendent des chaînes d’approvisionnement internationales ont aussi été particulièrement touchées, comme en témoignent les baisses des exportations et des importations de produits de l’automobile (23 % et 18 %, respectivement), de machines (11 % et 10 %, respectivement) et de matériel électronique (26 % et 13 %, respectivement). En revanche, les exportations agricoles du Canada ont progressé en mars 2020 par rapport à l’année précédente. Elles ont enregistré une hausse de 13 % sous l’effet d’une augmentation des exportations de graines oléagineuses (60 %) et de légumes (49 %).

À mesure que la COVID-19 a affecté différents pays et régions sur la planète, ses divers effets sur le commerce sont apparus progressivement. Bien qu’il soit difficile d’établir un lien direct entre la COVID‑19 et les données du commerce avec un partenaire commercial particulier à tout moment durant les trois premiers mois de 2020, une tendance générale se dessine : le Canada a vu ses échanges avec la plupart de ses 10 plus importants partenaires commerciaux touchés à un certain degré par la COVID-19. En mars 2020, la baisse des exportations canadiennes variait de 3,2 % (Japon) à 35 % (Royaume-Uni), tandis que la baisse des importations canadiennes variait de 5,1 % (Japon) à 24 % (Chine). Alors que les échanges avec les États-Unis n’ont été que légèrement affectés en moyenne, avec des baisses d’environ 6 % pour les exportations et les importations, le commerce avec certains États a été plus fortement touché en raison de la présence de chaînes d’approvisionnement hautement intégrées dans certaines industries. L’impact de la pandémie a été particulièrement évident dans les échanges commerciaux avec le Michigan, imputable à la baisse des exportations et des importations d’automobiles. Les exportations vers les États de New York, du Texas et de Washington ont aussi fortement chuté en mars 2020.

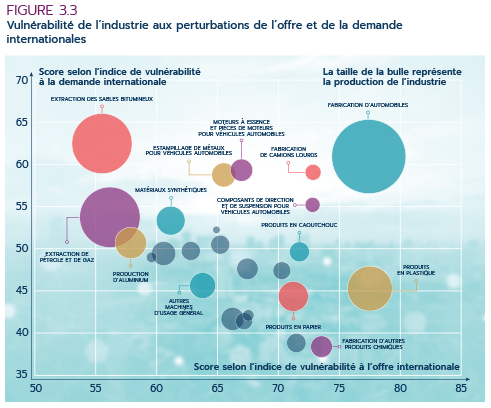

La crise de la COVID-19 met en évidence le rôle essentiel des chaînes d’approvisionnement mondiales et les nombreux goulots d’étranglement qui peuvent perturber les exportations et les importations. Le présent rapport examine ces goulots d’étranglement ainsi que les industries canadiennes les plus et les moins vulnérables à des perturbations d’envergure mondiale. De nombreuses industries manufacturières ressortent comme particulièrement vulnérables aux chocs mondiaux en raison de leur dépendance à la fois envers des fournisseurs étrangers pour leurs intrants et des marchés étrangers pour leurs ventes. En revanche, l’industrie du commerce de détail et les autres industries de services pourraient être moins vulnérables aux perturbations car elles dépendent davantage des marchés et des fournisseurs nationaux. Mais en définitive, les risques associés aux chaînes d’approvisionnement internationales doivent être pesés contre les nombreux avantages qu’elles procurent : des entreprises plus compétitives et productives qui versent des salaires plus élevés aux travailleurs et offrent des prix plus bas aux consommateurs. À l’avenir, le défi sera de coordonner l’offre et la demande mondiales – une leçon continue pour les économies du monde alors qu’elles assouplissent leurs restrictions et reprennent leurs activités dans l’ombre de la COVID-19.

Chapitre 1 : Revue de l’année 2019

1.1 Le contexte économique, commercial et de l’investissement dans le monde

Même avant la propagation du virus de la COVID-19 à travers la planète, l’année 2019 s’annonçait difficile pour l’économie mondiale. Les tensions et différends commerciaux, les tensions géopolitiques, l’agitation sociale croissante dans plusieurs pays et les catastrophes climatiques plus fréquentes et plus intenses ont pesé sur la confiance des entreprises, les décisions d’investissement, la production industrielle et les échanges mondiaux, engendrant des conditions difficiles pour le commerce canadien.

Alors que les événements de 2019 se succédaient dans un climat de tensions mondiales croissantes, les effets ont commencé à apparaître dans les données et les prévisions économiques. Chaque année, le Fonds monétaire international (FMI) produit des prévisions semestrielles sur le PIB mondial et la croissance économique pour l’année en cours et la suivante. En octobre 2018, le FMI prévoyait que la croissance économique mondiale atteindrait 3,7 % en 2019, un taux similaire à la moyenne de la période de 2011 à 2018. L’estimation d’octobre 2018 du FMI reposait sur des données économiques montrant la reprise de la croissance qui avait débuté à la fin de 2016 et duré environ deux ans. Ce que l’estimation d’octobre 2018 n’a pu saisir c’est le ralentissement progressif de l’économie mondiale à partir du deuxième semestre de 2018. Cependant, en avril 2019, les données commençaient à refléter ce ralentissement et le FMI a révisé son estimation de la croissance pour 2019 à 3,3 %, 0,4 point de pourcentage de moins que celle d’octobre 2018. La persistance des tensions commerciales et géopolitiques dans le monde et les difficultés macroéconomiques et financières qu’ont connues les marchés émergents tout au long de 2019 incitèrent le FMI à revoir à la baisse son estimation de la croissance à 3,0 % en octobre 2019. En avril 2020, l’organisme prévoyait dorénavant que la croissance de l’économie mondiale en 2019 ne serait que de 2,9 % – le taux le plus bas depuis la récession de 2009 ayant suivi la crise financière mondiale qui avait débuté en 2008 (figure 1.1).

Au cours de la seconde moitié de 2019, plusieurs banques centrales ont réagi à la faiblesse de l’économie mondiale en abaissant les taux d’intérêt pour fournir une stimulation monétaire à leur marché intérieur. Cependant, dans beaucoup d’économies avancées, cette option était limitée par des taux d’intérêt déjà bas qui laissaient peu de place aux mesures de relance monétaire traditionnelles.

La faiblesse de la conjoncture économique mondiale n’a pas affecté les marchés du travail de la même façon que le commerce. Les marchés du travail sont demeurés remarquablement vigoureux dans de nombreuses grandes économies. En effet, plusieurs d’entre elles affichaient des taux de chômage à de bas niveaux record ou quasi-record, un facteur positif dans un contexte d’incertitude mondiale. En mai 2019, le taux de chômage au Canada a enregistré son plus bas niveau depuis 1976, engendrant des défis pour l’embauche de travailleurs qualifiés dans de nombreux secteurs de l’économie.

Le commerce est une composante importante de l’économie mondiale et il va de soi que les tendances et événements – tensions commerciales, événements géopolitiques et sociaux, catastrophes naturelles – qui ont un impact sur le commerce se répercutent également sur l’économie mondiale. Devant l’évolution de la situation en cours d’année, l’Organisation mondiale du commerce a successivement revu à la baisse ses projections du volume des échanges de biens. Son estimation d’avril 2020 prévoit maintenant un recul du commerce des marchandises en 2019, le premier depuis 2009.

Les tensions commerciales entre les États-Unis et la Chine, qui débutèrent en 2018, ont contribué à la faiblesse de la conjoncture de l’économie et du commerce mondial en 2019. Alors que certains pays auraient pu bénéficier à court terme du réalignement des chaînes d’approvisionnement et des transbordements causés par les tensions commerciales entre les deux pays, on prévoit que l’impact global sur le PIB mondial et la croissance du commerce sera négatif. D’ici la fin de 2021, le PIB mondial pourrait être inférieur de 1,2 % (Rapport sur la politique monétaire de la Banque du Canada, janvier 2020). De plus, le taux de croissance du PIB américain pourrait être inférieur de 0,5 point de pourcentage (de 1,6 % à 1,1 %), tandis que celui de la Chine pourrait être inférieur de 1 point de pourcentage, de 5,0 % à 4,1 % (Chen et Bennett, 2019).

Figure 1.1 : Croissance annuelle de l’économie mondiale

Équivalent textuel : Figure 1.1 Croissance annuelle de l’économie mondiale

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Croissance historique du PIB (%) | -0.1 | 5.4 | 4.3 | 3.5 | 3.5 | 3.6 | 3.5 | 3.4 | 3.9 | 3.6 | |

| Croissance du PIB, estimation d'octobre 2018 (%) | 3.7 | ||||||||||

| Croissance du PIB, estimation d'avril 2019 (%) | 3.3 | ||||||||||

| Croissance du PIB, estimation d'octobre 2019 (%) | 3.0 | ||||||||||

| Croissance du PIB, estimation d'avril 2020 (%) | 2.9 |

Données : Perspectives de l’économie mondiale, FMI – Avril 2020. Données recueillies le 15 avril 2020.

À plus long terme, les tensions commerciales entre les États-Unis et la Chine pourraient réduire les échanges bilatéraux entre les deux pays d’environ les deux tiers. Un événement positif a été la signature de la première phase de l’Accord économique et commercial entre le gouvernement des États-Unis d’Amérique et le gouvernement de la République populaire de Chine. Cet accord a mis un terme à l’escalade des tensions commerciales entre les deux pays. Par contre, l’accord pourrait engendrer des effets de détournement de commerce pour d’autres pays, car toute entente entre deux pays accroît les échanges bilatéraux d’un bien donné entre ces pays et réduit la demande pour le produit en provenance des autres pays.

Comme pour le commerce mondial, on estime que les flux mondiaux d’investissement étranger direct (IED) ont diminué de 1,0 % en 2019 dans un contexte de faible conjoncture économique, d’incertitude et de tensions commerciales (Conférence des Nations Unies sur le commerce et le développement, 2020). La plus grande partie de la baisse peut être attribuée à la faiblesse des flux vers les pays développés, tandis que les flux d’IED vers les économies en développement sont restés inchangés. Il convient de noter que les flux d’IED vers le Royaume-Uni et Hong Kong ont diminué en raison de l’incertitude entourant le BREXIT dans le premier cas, et des tensions et contestations politiques dans le second. Les flux mondiaux d’IED vers la Chine et les États-Unis sont demeurés essentiellement stables dans un climat de tensions commerciales entre les deux pays.

1.2 Performance commerciale du Canada

Aperçu

Le commerce canadienNote de bas de page 1 a accusé une certaine faiblesse en 2019 par comparaison avec la tendance moyenne de 2010 à 2019. Cependant, compte tenu de la conjoncture difficile des échanges internationaux, le commerce du Canada a affiché une bonne tenue par rapport au commerce mondial.

Les exportations canadiennes de biens et services ont totalisé 729 milliards de dollars en 2019, une hausse de 2,2 %. Les exportations de biens ont augmenté de 1,7 %, tandis que les exportations de services progressaient de 4,4 % (figure 1.2). Cette expansion générale des exportations de biens et services a été modeste au regard de la dernière décennie, où l’augmentation annuelle moyenne des exportations de biens et services a atteint 4,6 %. Alors que les exportations de services représentent 18 % des exportations canadiennes, leur croissance annuelle moyenne a été de 5,7 % entre 2010 et 2019, dépassant la croissance annuelle de 4,4 % des exportations de biens, qui occupent une place beaucoup plus importante (82 %) dans les exportations canadiennes. En outre, la croissance des exportations de services a été moins volatile que celle des biens : les exportations de services ont progressé de 1,4 % à 6,9 % annuellement au cours de la décennie, tandis que la progression des exportations de biens a oscillé entre -1,0 % et 13 %.

Les importations canadiennes de biens et services ont aussi augmenté pour s’établir à 768 milliards de dollars en 2019, un gain de 1,5 % par rapport à 2018. Comme pour les exportations, la progression des importations de biens et services en 2019 a été modeste par rapport à la moyenne annuelle de 4,5 % enregistrée au cours de la dernière décennie. La croissance des importations de services a également été moins volatile que celle des importations de biens sur l’ensemble de la décennie.

Le déficit commercial du Canada s’est creusé durant la seconde moitié de la décennie; cela est attribuable aux exportations de biens qui ont tiré de l’arrière sur les importations de biens. L’amélioration du déficit des échanges de services au cours de la même période a en partie compensé le déficit commercial global. En revanche, le déficit du compte du revenu primaire a considérablement diminué, réduisant du même coup le déficit du compte courant. Par conséquent, les emprunts nets du Canada sur le compte courant et le compte de capital ont fléchi au cours de la dernière décennie. De même, l’emprunt net canadien sur le compte financier a reculé, les acquisitions nettes d’avoirs financiers ayant dépassé l’accroissement net des passifs sur la période.

Figure 1.2 : Exportations et importations canadiennes

Équivalent textuel : Figure 1.2 : Exportations et importations canadiennes

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Total des exportations canadiennes (millions $) | 485,941 | 544,252 | 554,611 | 576,989 | 633,112 | 633,955 | 638,093 | 672,532 | 713,350 | 729,050 |

| Total des importations canadiennes (millions $) | 517,153 | 564,512 | 589,136 | 606,802 | 651,176 | 683,019 | 685,869 | 719,909 | 756,913 | 767,934 |

| Exportations canadiennes de biens (millions $) | 404,852 | 457,586 | 462,639 | 480,518 | 530,628 | 525,314 | 522,302 | 550,263 | 585,199 | 595,262 |

| Importations canadiennes de biens (millions $) | 414,004 | 456,395 | 475,171 | 487,759 | 525,051 | 549,063 | 547,349 | 574,406 | 607,329 | 613,706 |

Source des données : Statistique Canada, tableau 36-10-0014-01. Données recueillies le 28 mai 2020.

Le volume et les prix du commerce

Les valeurs du commerce incorporent des effets de volume et de prix. Le volume est une expression de la quantité ou du nombre d’unités échangées, abstraction faite des fluctuations de prix. Il est parfois utile d’exprimer le commerce en termes de prix, c’est-à-dire de comparer la valeur monétaire d’une unité d’exportation à la valeur d’une unité d’importation.

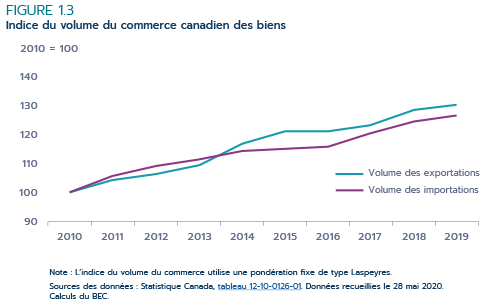

Comme pour le commerce exprimé en valeur, 2019 aura été une année morose pour le commerce canadien exprimé en volume lorsqu’on le compare à la moyenne de la dernière décennie. En 2019, le volume des exportations de biens a augmenté de 1,3 % et le volume des importations, de 1,3 %. Les exportations comme les importations ont progressé plus lentement que leur moyenne annuelle de la dernière décennie, soit 3,0 % et 2,6 %, respectivement. Durant la première partie de la décennie, le volume des exportations de biens a augmenté un peu plus lentement que le volume des importations de biens. Toutefois, dans la deuxième moitié de la décennie, la situation s’est inversée (figure 1.3). En effet, les produits énergétiques, la plus grande catégorie d’exportation de biens du Canada, ont augmenté en volume de 5,7 % par an sur l’ensemble de la décennie, tandis que les biens de consommation, la plus grande catégorie d’importation de biens du Canada, ont gagné en volume 1,8 % par an. La croissance annuelle de 2,5 % du volume des exportations de biens de consommation a aussi contribué à l’expansion du volume global des exportations de biens, dépassant la croissance du volume des importations.

Figure 1.3 : Indice du volume du commerce canadien des biens

Équivalent textuel : Figure 1.3 Indice du volume du commerce canadien des biens

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Indice du volume des exportations canadiennes de biens (2010 = 100) | 100.0 | 104.3 | 106.8 | 109.6 | 116.8 | 120.8 | 121.7 | 123.8 | 128.7 | 130.4 |

| Indice du volume des importations canadiennes de biens (2010 = 100) | 100.0 | 105.7 | 108.9 | 111.7 | 114.5 | 115.4 | 116.1 | 120.8 | 124.7 | 126.4 |

Note : L’indice du volume du commerce utilise une pondération fixe de type Laspeyres.

Sources des données : Statistique Canada, tableau 12-10-0126-01. Données recueillies le 28 mai 2020.Calculs du BEC.

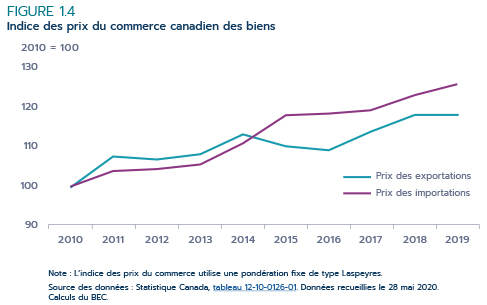

La tendance des prix des exportations et des importations au cours de la dernière décennie est à l’opposé de la tendance des volumes d’échanges : durant la première partie de la décennie, les prix des exportations de biens ont dépassé ceux des importations de biens, mais dans la seconde moitié de la décennie, la situation s’est inversée (figure 1.4). Cela s’explique en partie par la forte baisse des prix à l’exportation des produits énergétiques entre 2014 et 2016. Les prix à l’exportation des produits énergétiques se sont partiellement redressés en 2017 et 2018, pour ensuite reculer légèrement en 2019. Les prix à l’exportation des produits énergétiques ne sont jamais revenus à leur sommet de 2014 au cours de la seconde moitié de la décennie. Le prix à l’exportation des minerais métalliques et des minéraux non métalliques a également diminué durant la dernière décennie. Par conséquent, les termes de l’échange des biens du Canada se sont détériorés sur la décennie. Les termes de l’échange représentent le rapport entre les prix à l’exportation et les prix à l’importation d’un pays. On peut également les envisager comme le nombre d’unités d’exportation nécessaires pour acheter une unité d’importation. La détérioration des termes de l’échange des biens au cours de la dernière décennie signifie que le Canada a dû vendre plus d’exportations pour acquérir la même quantité d’importations.

Figure 1.4 : Indice des prix du commerce canadien des biens

Équivalent textuel : Figure 1.4: Indice des prix du commerce canadien des biens

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Indice du prix des exportations canadiennes de biens (2010 = 100) | 100.0 | 107.6 | 107.0 | 108.4 | 113.3 | 110.3 | 109.2 | 114.0 | 118.4 | 118.7 |

| Indice du prix des importations canadiennes de biens (2010 = 100) | 100.0 | 103.8 | 104.4 | 105.5 | 111.2 | 118.2 | 118.7 | 119.7 | 123.2 | 126.0 |

Note : L’indice des prix du commerce utilise une pondération fixe de type Laspeyres.

Source des données : Statistique Canada, tableau 12-10-0126-01. Données recueillies le 28 mai 2020.

Calculs du BEC.

Performances du commerce des biens : les exportations

En 2019, les trois principales catégories de biens exportés par le Canada en termes de valeur ont été les produits énergétiques, les véhicules à moteur et pièces et les biens de consommation (tableau 1.1). Ces trois secteurs représentent globalement près de 47 % des exportations canadiennes de biens.

Les produits énergétiques ont été le principal secteur d’exportation de biens, représentant 20 % des exportations totales du Canada au cours de la dernière décennie. Bien que les exportations de produits énergétiques aient augmenté un peu plus rapidement que l’ensemble des exportations canadiennes en 2019, ce secteur a enregistré le troisième taux de croissance le plus bas parmi les secteurs d’exportation de biens durant la dernière décennie. Tel que mentionné ci-dessus, après avoir connu une forte expansion dans la première moitié de la décennie, les exportations canadiennes d’énergie ont subi une baisse marquée entre 2014 et 2016. Bien que les exportations canadiennes d’énergie aient augmenté à chaque année après 2016, elles n’ont pas encore retrouvé leur sommet de 2014.

Les véhicules à moteur et les pièces sont demeurés le deuxième secteur d’exportation du Canada en importance au cours de la décennie. Contrairement aux exportations de produits énergétiques, les exportations de véhicules à moteur et de pièces ont connu une forte expansion entre 2010 et 2019, affichant le deuxième taux de croissance annuel moyen le plus élevé parmi les secteurs d’exportation de biens. Cette forte progression annuelle est le résultat d’une croissance positive entre 2010 et 2016, suivie d’une croissance négative entre 2016 et 2018. 2019 a marqué la première année de croissance positive après deux années de recul.

Les biens de consommation ont commencé la décennie au quatrième rang des principales catégories d’exportation de biens du Canada, pour clore la décennie au troisième rang, devançant les exportations de minerais métalliques et de produits minéraux non métalliques.

Le secteur des aéronefs et autres matériels de transport est de taille modeste, représentant moins de 5 % des exportations de biens du Canada. Cependant, il a enregistré la croissance la plus rapide au cours de la dernière décennie, y compris en 2019. L’expansion la plus rapide est survenue entre 2013 et 2015. En revanche, les exportations de produits chimiques, plastiques et caoutchouc ont reculé en 2019 et sont le seul secteur d’exportation de biens à avoir connu une croissance annuelle moyenne inférieure aux exportations de produits énergétiques au cours de la dernière décennie.

Performances du commerce des biens : les importations

Le classement des principales importations de biens du Canada est demeuré constant du début à la fin de la décennie, les biens de consommation arrivant au premier rang, suivis des véhicules à moteur et des pièces, puis du matériel et des pièces électroniques et électriques. Ces trois secteurs représentaient ensemble un peu plus de 50 % des importations de biens du Canada en 2019.

Les biens de consommation, qui occupent la première place au tableau des importations, ont enregistré un bon taux de croissance en 2019, à 3,3 %, comparativement au taux global de 1,1 % pour l’ensemble des importations de biens du Canada. Ce secteur a également connu une progression régulière au cours de la dernière décennie, inscrivant une croissance positive à chaque année (moyenne annuelle de 5 %).

La croissance des importations de véhicules à moteur et de pièces, qui viennent au second rang des secteurs d’importation, a ralenti ces deux dernières années par rapport au taux de croissance annuel moyen de ce secteur durant la dernière décennie. En raison de la nature intégrée de la chaîne d’approvisionnement de la production automobile nord-américaine, où les pièces et les produits non finis traversent plusieurs fois la frontière avant de se retrouver dans un produit fini, les tendances de la croissance des exportations et des importations canadiennes de véhicules à moteur et de pièces sont souvent similaires.

Bien que les importations canadiennes de matériel et de pièces électroniques et électriques soient demeurées au troisième rang des secteurs d’importation de biens au Canada en 2019, elles ont enregistré le troisième taux de croissance le plus bas au cours de la dernière décennie.

Les aéronefs, pièces et autres matériels et de transport représentent une modeste part des importations canadiennes de biens, comme du côté des exportations de biens; néanmoins, les importations de ces produits sont celles qui ont augmenté le plus rapidement en pourcentage parmi l’ensemble des importations de biens durant la dernière décennie, y compris en 2019.

Les importations canadiennes de produits énergétiques ont été le seul secteur d’importation de biens à connaître un déclin au cours de la dernière décennie.

Tableau 1.1 : Valeur du commerce canadien des biens en 2019, par produit

| Valeur (G$) | Croissance annuelle (%) | Croissance annuelle moyenne, 2010-2019 (%) | |

|---|---|---|---|

| Exportations | |||

| Total | 595 | 1,7 | 4,4 |

| Aéronefs et autres matériels de transport et pièces | 28 | 8,9 | 6,3 |

| Produits chimiques, plastiques et caoutchouc, de base et industriels | 34 | -2,3 | 1,9 |

| Biens de consommation | 71 | 6,2 | 5,6 |

| Matériel et pièces électroniques et électriques | 30 | 2,1 | 3,2 |

| Produits énergétiques | 114 | 2,7 | 3,2 |

| Produits de la ferme et de la pêche et produits alimentaires intermédiaires | 38 | -4,4 | 5,4 |

| Produits forestiers et matériaux de construction et d’emballage | 42 | -10 | 4,0 |

| Machines, matériel et pièces industriels | 41 | 5,0 | 5,3 |

| Minerais métalliques et produits minéraux non métalliques | 65 | 1,0 | 3,7 |

| Minerais métalliques et minéraux non métalliques | 21 | 8,3 | 3,5 |

| Véhicules à moteur et pièces | 93 | 3,0 | 5,7 |

| Importations | |||

| Total | 614 | 1,1 | 4,5 |

| Aéronefs et autres matériels de transport et pièces | 26 | 11 | 9,0 |

| Produits chimiques, plastiques et caoutchouc, de base et industriels | 45 | -5,0 | 5,5 |

| Biens de consommation | 125 | 3,3 | 5,0 |

| Matériel et pièces électroniques et électriques | 72 | 1,2 | 3,4 |

| Produits énergétiques | 37 | -1,8 | -0,3 |

| Produits de la ferme et de la pêche et produits alimentaires intermédiaires | 21 | 4,6 | 6,1 |

| Produits forestiers et matériaux de construction et d’emballage | 27 | 0,1 | 4,5 |

| Machines, matériel et pièces industriels | 69 | 1,8 | 5,7 |

| Minerais métalliques et produits minéraux non métalliques | 40 | -4,5 | 1,3 |

| Minerais métalliques et minéraux non métalliques | 14 | -1,4 | 6,2 |

| Véhicules à moteur et pièces | 115 | 1,1 | 5,5 |

Source des données : Statistique Canada, tableau 36-10-0020-01. Données recueillies le 28 mai 2020.

Calculs du BEC.

Sources des importations et destinations des exportations de biens

En 2019, les principaux partenaires commerciaux du Canada tant du côté des exportations de biens que du côté des importations ont été les États-Unis, l’Union européenne et la Chine (tableau 1.2). Parmi les premiers partenaires commerciaux du Canada en importance, l’Union européenneNote de bas de page 2 et l’Inde se démarquent pour avoir enregistré une croissance des importations et des exportations de biens positive et nettement supérieure à leur croissance totale respective (1,1 % et 1,7 %) en 2019. Les exportations canadiennes de biens vers l’Union européenne ont progressé pour une quatrième année d’affilée en 2019, à un taux de 7,7 %, après avoir connu une période volatile de hausses et de baisses au début de la décennie. L’application provisoire des dispositions de l’Accord économique et commercial global (AECG) depuis septembre 2017 a fourni un soutien sous-jacent aux exportations canadiennes vers cette région. Par contre, les importations canadiennes de biens en provenance de l’Union européenne n’ont augmenté que de 4,2 % en 2019, qui est la deuxième année civile ayant suivi l’application provisoire de l’AECG; cela représente une baisse par rapport à la première année de l’AECG, où les importations canadiennes de biens venant de l’Union européenne avaient bondi de 11,9 %.

Encadré 1.1 : Les exportateurs et les importateurs canadiens profitent-ils de l’AECG?

Deux années se sont écoulées depuis l’application provisoire de l’Accord économique et commercial global (AECG) entre le Canada et l’Union européenne, Cela soulève une question importante : les exportateurs et importateurs canadiens se prévalent-ils largement des tarifs préférentiels offerts par cet accord? En déterminant la mesure dans laquelle les importateurs et les exportateurs ont adopté ces tarifs préférentiels, le gouvernement canadien saura s’il doit intensifier sa campagne de promotion de l’AECG auprès d’un plus grand nombre d’entreprises canadiennes.

Selon un indicateur appelé le taux d’utilisation, il semble que, jusqu’à maintenant, les exportateurs et les importateurs canadiens ne profitent pas tous pleinement de l’AECG. Le taux d’utilisation montre la proportion des biens et des services admissibles pour lesquels un tarif préférentiel a été invoqué. En 2019, soit la deuxième année d’application de l’AECG, le taux d’utilisation moyen pour les exportations canadiennes vers l’UE était globalement de 53 %; mais du côté des importations, il n’était que de 46 % (Yu, 2020). La bonne nouvelle est que les deux taux étaient en hausse par rapport à 2018, la première année d’application de l’AECG : une progression de 3 points de pourcentage pour les exportations et de près de 9 points de pourcentage pour les importations.

Même si les taux d’utilisation annuels pour les exportations et les importations suivent une tendance à la hausse pour l’ensemble de l’UE, ils n’étaient pas les mêmes pour les différents partenaires commerciaux au sein de l’UE. Ainsi, les deux taux étaient inférieurs à la moyenne de l’UE pour l’Allemagne et le Royaume-Uni, les deux principaux partenaires commerciaux du Canada dans cette région. En revanche, les deux taux d’utilisation étaient supérieurs à la moyenne pour la France.

Comparaison des taux d’utilisation pour les importations et les exportations avec les principaux partenaires commerciaux de l’UE

Ces résultats incitent à penser que de nouveaux efforts de promotion sont nécessaires, en accordant une attention particulière à certains marchés comme l’Allemagne et le Royaume-Uni, pour hausser les taux d’utilisation.

Version texte

Le taux moyen d’utilisation des tarifs préférentiels de l’AECG pour les exportations en 2019 était 53%. Les taux d’utilisation étaient plus élevés la moyenne pour les exportations destinées au Pays-Bas, la Belgique et la France. Ils étaient sous la moyenne pour les exportations destinées à l’Allemagne, le Royaume-Uni et l’Italie.

Le taux moyen d’utilisation des tarifs préférentiels de l’AECG pour les importations en 2019 était 46%. Les taux d’utilisation étaient plus élevés que la moyenne pour les importations provenant de la Belgique, la France et l’Italie. Ils étaient sous la moyenne pour les importations provenant de l’Allemagne, le Royame-Uni et les Pays-Bas.

En raison des diverses mesures commerciales prises par la Chine qui ont eu un impact sur le canola, le soja, la viande et d’autres produits alimentaires canadiens, les exportations canadiennes vers ce pays ont chuté de 16 % en 2019. Malgré ce recul récent, les exportations canadiennes vers la Chine ont augmenté en moyenne de 6,3 % annuellement entre 2010 et 2019. Les importations canadiennes de biens en provenance de la Chine ont avancé à un faible taux en 2019 (hausse de 1,1 %) par rapport à un taux de croissance annuel moyen de 6,6 % durant la dernière décennie (tableau 1.2).

Bien que les exportations canadiennes vers l’Inde ait connu une croissance irrégulière au cours de la dernière décennie, elles ont néanmoins augmenté globalement à un rythme rapide, enregistrant une progression de 12,6 % en 2019. De même, les importations de biens en provenance de l’Inde ont continué de croître à un rythme élevé sur l’ensemble de la décennie, y compris en 2019, marquant des gains à chaque année.

La croissance des échanges des biens du Canada avec les États-Unis a légèrement dépassé le commerce global des biens du Canada au cours de la dernière décennie, ce qui a haussé la part de ce pays dans le commerce canadien. Cependant, la plus grande partie de la croissance du commerce des biens du Canada avec les États-Unis est survenue dans la première moitié de la décennie; la part des États-Unis dans le commerce des biens du Canada poursuit une tendance à la baisse depuis 2014.

Tableau 1.2 : Valeur du commerce canadien des biens en 2019, par partenaire

| Valeur (G$) | Croissance annuelle (%) | Croissance annuelle moyenne, 2010-2019 (%) | |

|---|---|---|---|

| Exportations | |||

| Total | 595 | 1,7 | 4,4 |

| États-Unis | 443 | 2,5 | 4,6 |

| Union européenne | 50 | 7,7 | 3,3 |

| Chine | 24 | -16 | 6,3 |

| Japon | 13 | -2,8 | 3,2 |

| Mexique | 8,4 | -12 | 2,5 |

| Corée du Sud | 5,8 | -5,9 | 4,3 |

| Inde | 5,0 | 13 | 9,8 |

| Hong Kong | 4,2 | 2,4 | 8,6 |

| Autres pays | 41 | 3,7 | 2,5 |

| Importations | |||

| Total | 614 | 1,1 | 4,5 |

| États-Unis | 392 | 0,3 | 4,7 |

| Union européenne | 66 | 4,2 | 5,6 |

| Chine | 47 | 1,1 | 6,6 |

| Japon | 12 | -2,4 | 2,4 |

| Mexique | 20 | -2,0 | 4,4 |

| Corée du Sud | 8,5 | 2,4 | 6,8 |

| Inde | 4,1 | 4,1 | 10,8 |

| Hong Kong | 4,2 | -1,5 | -0,9 |

| Autres pays | 59 | 4,4 | 1,4 |

Source des données : Statistique Canada, tableau 36-10-0023-01. Données recueillies le 28 mai 2020.

Calculs du BEC.

Performance du commerce des services

En 2019, la valeur des exportations canadiennes de services a augmenté dans tous les principaux secteurs, bien que la croissance des services de transport ait été un peu plus lente, à 3,9 % (tableau 1.3). Au cours de la dernière décennie, les exportations canadiennes de services de voyage ont enregistré un taux de croissance élevé, mais le rythme de croissance a ralenti au cours des deux dernières années. De même, la croissance des exportations de services commerciaux a été plus forte au début de la décennie que récemment.

Comme pour les exportations, la valeur des importations a augmenté dans tous les secteurs de services en 2019, mais à des rythmes différents. Plus particulièrement, la croissance annuelle des importations de services de transport a été nettement inférieure (1,0 %) à celle de tous les autres secteurs d’importation de services, tandis que les importations de services gouvernementaux ont enregistré le taux de croissance le plus élevé (7,4 %) en 2019. Sur la décennie, la croissance annuelle moyenne des exportations de services de voyage (7,8 %) a dépassé celle des exportations totales de services (5,7 %). En revanche, la croissance annuelle moyenne des importations de services de voyage a été inférieure à celle des importations totales de services durant la dernière décennie. Enfin, les importations de services commerciaux ont augmenté plus rapidement que celles des autres catégories de services au cours de la décennie (5,1 %), bien que la croissance ait ralenti en 2018 et 2019.

Tableau 1.3 : Valeur du commerce canadien des services en 2019, par catégorie

| Valeur (G$) | Croissance annuelle (%) | Croissance annuelle moyenne, 2010-2019 (%) | |

|---|---|---|---|

| Exportations | |||

| Total | 134 | 4,4 | 5,7 |

| Services commerciaux | 77 | 4,4 | 5,3 |

| Voyages | 36 | 4,7 | 7,8 |

| Transports | 19 | 3,9 | 4,4 |

| Gouvernement | 1,7 | 5,5 | 0,3 |

| Importations | |||

| Total | 154 | 3,1 | 4,6 |

| Services commerciaux | 74 | 2,3 | 5,1 |

| Voyages | 47 | 5,1 | 4,1 |

| Transports | 32 | 1,8 | 4,3 |

| Gouvernement | 1,4 | 7,4 | 1,2 |

Source des données : Statistique Canada, tableau 36-10-0014-01. Données recueillies le 28 mai 2020.

Calculs du BEC.

Sources des importations et destinations des exportations de services

Comme pour les échanges de marchandises, le commerce des services du Canada est concentré sur le marché américain, qui représentait un peu plus de 50 % des échanges de services totaux du Canada en 2019. La croissance du commerce des services avec les États-Unis a été faible en 2019 par rapport à la moyenne annuelle de la dernière décennie. Elle a également été inférieure à celle du commerce total des services, entraînant un léger repli de la part des États-Unis dans le commerce canadien des services.

Même s’ils ont ralenti ces dernières années, les échanges de services du Canada avec la Chine ont augmenté à un rythme effréné au cours de la dernière décennie (tableau 1.4). La majeure partie de cette croissance est imputable aux exportations de services vers la Chine, qui ont enregistré une croissance annuelle moyenne tout juste en deçà de 16 % sur la décennie, tandis que la croissance annuelle moyenne des importations n’a été que de 5,9 %.

Le commerce des services du Canada avec l’Inde a également progressé rapidement durant la dernière décennie, mais, comme beaucoup d’autres volets du commerce canadien, il a ralenti dans la seconde partie de la décennie.

De même, la croissance du commerce des services du Canada avec l’Union européenne a été faible en 2019 par rapport au rythme annuel moyen de la dernière décennie. Le déficit du commerce des services avec l’Union européenne a également augmenté au cours de la dernière décennie, la progression des importations de services (5,0 %) ayant dépassé celle des exportations de services (4,6 %).

Tableau 1.4 : Valeur du commerce canadien des services en 2019, par partenaire commercial

| Valeur (G$) | Croissance annuelle (%) | Croissance annuelle moyenne 2010-2019 (%) | |

|---|---|---|---|

| Exportations | |||

| Total | 134 | 4,4 | 5,7 |

| États-Unis | 72 | 2,9 | 5,7 |

| Union européenne | 22 | 3,3 | 4,6 |

| Chine | 8,0 | 8,1 | 16 |

| Japon | 1,8 | 7,6 | 4,1 |

| Mexique | 1,6 | 2,3 | 7,3 |

| Corée du Sud | 1,6 | 5,1 | 4,2 |

| Inde | 2,3 | 8,4 | 18 |

| Hong Kong | 1,9 | 9,7 | 7,4 |

| Autres pays | 22 | 8,4 | 3,9 |

| Importations | |||

| Total | 154 | 3,1 | 4,6 |

| États-Unis | 84 | 3,1 | 4,0 |

| Union européenne | 27 | 0,7 | 5,0 |

| Chine | 3,0 | 5,8 | 5,9 |

| Japon | 2,7 | 5,1 | 6,1 |

| Mexique | 3,9 | 1,6 | 6,5 |

| Corée du Sud | 0,6 | 0,0 | 4,9 |

| Inde | 1,7 | 4,3 | 13 |

| Hong Kong | 5,3 | 2,1 | 6,2 |

| Autres pays | 26 | 5,6 | 4,9 |

Source des données : Statistique Canada, tableau 36-10-0024-01. Données recueillies le 28 mai 2020.

Calculs du BEC.

Encadré 1.2 : Exportateurs appartenant à des minorités visibles

Les récentes manifestations un peu partout dans le monde ont mis en lumière les inégalités existantes dans la société, y compris le racisme envers les personnes noires. Affaires mondiales Canada est déterminé à adopter un programme inclusif en matière de commerce qui aide tous les segments de la société à tirer parti des possibilités économiques inhérentes au commerce. Le soutien aux entreprises appartenant à des membres de minorités visibles et d'autres groupes sous-représentés est donc une priorité pour le Ministère.

Bien que les minorités visiblesNote de bas de page 3représentent 22 % de la population canadienne, elles ne comptent que pour 12,2 % des propriétaires de petites et moyennes entreprises (PME), en termes de proprit majoritaire, ce qui traduit une sous-représentation substantielle des minorités visibles au niveau de la propriété des PME. De plus, parmi les PME qui exportent, seulement 11 % appartiennent à des minorités visibles – un écart modeste dans la propension à exporter en comparaison des autres PME, mais qui persiste depuis plusieurs annéesNote de bas de page 4.

Les caractéristiques des PME appartenant à des minorités visibles diffèrent de celles qui n’appartiennent pas à des minorités visibles sous plusieurs aspects clés. Elles sont plus susceptibles d’être détenues majoritairement par des femmes que les entreprises n’appartenant pas à des minorités visibles (23 % contre 14 %), et le principal décideur a tendance à être plus instruit et plus jeune. En outre, ces entreprises ont une propension légèrement plus élevée à l’innovation : 61 % ont déclaré mettre en application une innovation touchant à un procédé, un produit ou aux ventes, comparativement à 56 % des entreprises n’appartenant pas à des minorités visibles.

Comprendre les caractéristiques clés des PME appartenant à des minorités visibles aide les responsables à élaborer des politiques et des programmes qui soutiennent les ambitions commerciales de ces propriétaires d’entreprises et vient compléter l’analyse antérieure sur les femmes exportatrices et les exportateurs autochtones, rapportée dans l’édition 2019 de Le point sur le commerce du Canada. Ce groupe de jeunes innovateurs hautement scolarisés comptant une importante représentation féminine est de bon augure pour l’avenir commercial du Canada à l’étranger.

1.3. Performance du Canada au chapitre de l’investissement étranger

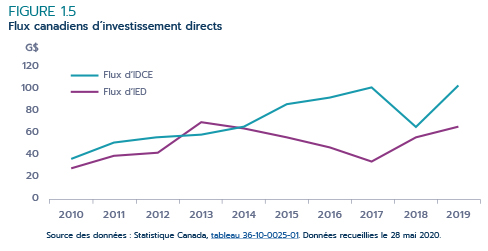

En 2019, la performance du Canada au chapitre de l’investissement étrangerNote de bas de page 5 a été bonne en dépit du contexte mondial, avec une hausse des flux d’investissement étranger direct (IED) et des flux d’investissement direct du Canada à l’étranger (IDCE). La Conférence des Nations Unies sur le commerce et le développement (CNUCED) a prévu une légère baisse des flux mondiaux d’IED (1 %) pour 2019 en raison d’une plus faible performance macroéconomique mondiale et de l’incertitude générale affectant les investisseurs. Du côté du Canada, toutefois, les flux d’IED et d’IDCE ont augmenté par rapport à l’année précédente et, dans les deux cas, dépassaient leur moyenne respective pour la décennie. Les flux d’IED en 2019 s’élevaient à 67 milliards de dollars contre une moyenne de 51 milliards de dollars pour l’ensemble de la décennie, tandis que les flux d’IDCE ont atteint 102 milliards de dollars, à comparer avec une moyenne de 72 milliards de dollars (figure 1.5).

Tel qu’indiqué à la section 1.1, « Le contexte économique, commercial et de l’investissement dans le monde », la majeure partie du déclin mondial était liée à la faiblesse des flux vers les pays développés. À l’encontre de la tendance, les flux d’IED vers le Canada ont toutefois augmenté de 11 milliards de dollars, soit 19 %, en 2019. L’IDCE a également avancé en sens opposé à la tendance mondiale, avec un gain en 2019, en continuant d’être largement concentré dans les économies développées. En effet, moins de 10 % du stock d’IDCE va dans des pays en développement, où il se concentre principalement dans les pays d’Amérique centrale et d’Amérique du Sud (Yergeau, 2019). Dans l’ensemble, les flux d’IDCE ont augmenté de 37 milliards de dollars, soit 57 %, en 2019, après un recul d’importance comparable entre 2017 et 2018.

Comme le montre la figure 1.5, les flux d’IDCE et d’IED peuvent être assez fluctuants, une ou deux transactions majeures pouvant grandement influer sur les résultats d’une année donnée. Par exemple, le faible taux d’IED en 2017 est en partie attribuable à deux acquisitions importantes de filiales étrangères par des sociétés canadiennes dans le secteur de l’énergie. Ces acquisitions représentent des désinvestissements (baisse des flux d’IED); pourtant, les intérêts canadiens ont été maintenus en termes de production et d’activité économique. En excluant ces deux transactions majeures des données de 2017, les flux d’IED se sont élevés à près de 45 milliards de dollars, soit un peu plus de 30 % (environ 11 milliards de dollars), de plus que le montant de 34 milliards de dollars apparaissant dans les statistiques officielles.

Il y a eu une certaine consolidation dans le secteur minier en 2019, dont une importante transaction touchant les flux d’IED et une autre touchant les flux d’IDCE. La première transaction portait sur l’achat de la société Canadian Goldcorp Inc. par l’entreprise américaine Newmont Mining Corp. dans le cadre d’une transaction évaluée à 10 milliards de dollars. Cette fusion a contribué à hausser les flux d’IED en 2019. La deuxième transaction, la plus importante de l’histoire de l’industrie minière aurifère, a porté sur l’acquisition par Barrick Gold Corp. (une entreprise canadienne) de Randgold Resources Ltd., une société des Îles Anglo-Normandes, pour un montant de 18 milliards de dollars, créant ainsi la plus grande entreprise d’extraction d’or au monde en termes de valeur et de production.

Figure 1.5 : Flux canadiens d’investissement directs

Text version: Figure1.5 : Flux canadiens d’investissement directs

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Flux d'investissement direct du Canada à l'étranger (millions $) | 35,770 | 51,602 | 55,819 | 59,091 | 66,584 | 86,242 | 92,140 | 101,691 | 64,635 | 101,587 |

| Flux d'investissement étranger direct au Canada (millions $) | 29,257 | 39,254 | 43,076 | 71,459 | 65,186 | 56,057 | 47,796 | 34,424 | 56,315 | 67,163 |

Source des données : Statistique Canada, tableau 36-10-0025-01. Données recueillies le 28 mai 2020.

Pour ce qui est de la composition des flux d’IED en 2019, on observe des parts similaires pour les bénéfices réinvestis et les fusions et acquisitions (FA) par rapport à la moyenne de la dernière décennie. Environ 40 % des flux d’IED provenaient de bénéfices réinvestis et environ 30 % de FA. Les 30 % restants correspondent à la catégorie « Autres flux », qui englobe les prêts et les remboursements de prêts entre des sociétés mères et leurs filiales, ainsi que les flux liés au financement des nouveaux investissements. En 2019, la part des fusions

et acquisitions dans les flux d’IDCE a été nettement inférieure à la moyenne de la décennie (environ 38 % contre 52 %), tandis que la part des bénéfices réinvestis était à peu près égale à la moyenne de la décennie, à environ 45 %. Il convient de noter que, tout comme les flux eux-mêmes peuvent fluctuer, leur composition peut varier considérablement d’une année à l’autre.

Composition sectorielle de l’IED et de l’IDCE

La majeure partie de l’augmentation de 37 milliards de dollars des flux d’IDCE en 2019 peut être attribuée au secteur de la gestion de sociétés et d’entreprises (qui a enregistré un gain notable de 24 milliards de dollars), suivi par le secteur des autres industries. En outre, le secteur de la gestion de sociétés et d’entreprises a été la destination de la plus grande partie des flux d’IDCE, le secteur des finances et des assurances arrivant au second rang. Comme il est expliqué ci-dessus, les flux peuvent fluctuer sensiblement, et il n’y a pas de tendance claire des flux d’IDCE par secteur sur l’ensemble de la décennie pour faire une comparaison avec 2019. La seule tendance claire de la décennie est que le secteur des finances et des assurances a enregistré des flux d’IDCE positifs à chaque année, alors que les autres secteurs ont connu des flux négatifs une ou deux années. Le secteur des finances et des assurances est arrivé premier ou deuxième pour l’importance des flux à chaque année de la décennie.

En 2019, le secteur de l’énergie et de l’extraction minière a reçu les flux d’IED les plus importants au Canada, suivi du secteur de la fabrication. Pour ce qui est des flux d’IED par secteur, il ne ressort pas de tendance sectorielle claire sur la décennie.

Tableau 1.5 : Flux d’IDCE et d’IED du Canada par secteur, 2019

| Niveau (G$) | Part (%) | |

|---|---|---|

| IDCE | ||

| Total | 102 | 100 |

| Énergie et extraction minière | 20 | 20 |

| Finances et assurances | 30 | 29 |

| Gestion de sociétés et d’entreprises | 31 | 30 |

| Fabrication | 3,7 | 3,6 |

| Commerce et transport | 14 | 13 |

| Autres industries | 4,0 | 3,9 |

| IED | ||

| 67 | 100 | |

| Énergie et extraction minière | 19 | 29 |

| Finances et assurances | 9,1 | 14 |

| Gestion de sociétés et d’entreprises | 9,4 | 14 |

| Fabrication | 18 | 27 |

| Commerce et transport | 2,6 | 3,9 |

| Autres industries | 8,3 | 12 |

Source des données : Statistique Canada, tableau 36-10-0026-01. Données recueillies le 28 mai 2020.

Calculs du BEC.

Sources de l’IED et destinations de l’IDCE

En 2019, les États-Unis ont reçu plus d’un tiers de l’IDCE et ont également été associés à environ la moitié des flux d’IED entrant au Canada. Bien que leur part des flux dans un sens comme dans l’autre ait fluctué au cours de la dernière décennie, les États-Unis demeurent le principal partenaire d’investissement du Canada. En 2019, les flux d’investissement en provenance des États-Unis ont également été supérieurs aux moyennes annuelles de la décennie, soit 25 milliards de dollars pour les flux d’IED.

En excluant la catégorie « Autres pays », le partenaire d’investissement occupant le deuxième rang était différent pour l’IED et l’IDCE en 2019. Le Royaume-Uni arrivait en deuxième place pour l’IDCE en 2019, tandis que la Suisse était la deuxième source d’IED du Canada. Le Royaume-Uni a été la deuxième destination de l’IDCE à chaque année durant la dernière décennieNote de bas de page 6, sauf en 2013. En revanche, le pays occupant le second rang des sources des flux d’IED a changé à chaque année au cours de la décennie.

Étant donné que l’IED peut transiter par des pays intermédiaires, les flux d’IED reflètent le dernier pays où se trouvait l’investissement avant d’entrer au Canada. Les statistiques présentées sur la base du pays d’investissement ultime identifient le pays où les investisseurs sont établis. Cette mesure est disponible pour les données sur les stocks, mais n’existe malheureusement pas pour les données sur les flux. Les données sur les stocks selon le pays d’investissement ultime indiquent que des pays comme les Pays-Bas et le Luxembourg ne sont pas des sources d’IED aussi importantes pour le Canada que les flux pourraient le laisser croire. En revanche, des pays comme les États-Unis, le Brésil et la Chine détiennent des stocks plus élevés sur la base du pays investisseur ultime, et leur importance pour le Canada en tant que sources d’IED pourrait donc être sous-estimée dans les données sur les flux. Jusqu’à la publication de nouvelles données sur les stocks d’IED, l’édition 2019 de Le point sur le commerce présente les stocks d’IED à la fois sur la base du pays d’investissement intermédiaire et du pays d’investissement ultime.

Tableau 1.6 : Flux d’IDCE et d’IED du Canada par secteur, 2019

| Niveau (G$) | Part (%) | |

|---|---|---|

| Idce par pays de destination | ||

| Total | 102 | 100 |

| États-Unis | 37 | 36 |

| Royaume-Uni | 7,6 | 7,5 |

| Luxembourg | 6,8 | 6,7 |

| Suisse | 6,6 | 6,5 |

| Îles Caïmans | 3,1 | 3,0 |

| Barbade | 2,1 | 2,1 |

| Pays-Bas | 1,8 | 1,8 |

| France | 1,8 | 1,7 |

| Mexique | 1,6 | 1,6 |

| Hong Kong | 1,4 | 1,4 |

| Allemagne | 1,0 | 1,0 |

| Chine | 0,6 | 0,6 |

| Brésil | 0,3 | 0,3 |

| Japon | -0,1 | -0,1 |

| Australie | -1,0 | -1,0 |

| Autres pays | 31 | 31 |

| Ied par pays source | ||

| Total | 67 | 100 |

| États-Unis | 32 | 48 |

| Suisse | 7,8 | 12 |

| Pays-Bas | 5,4 | 8,0 |

| Îles Caïmans | 4,1 | 6,1 |

| Luxembourg | 3,1 | 4,7 |

| Royaume-Uni | 2,6 | 3,8 |

| Australie | 2,3 | 3,4 |

| France | 1,9 | 2,8 |

| Brésil | 1,5 | 2,2 |

| Chine | 1,2 | 1,7 |

| Barbade | 0,4 | 0,6 |

| Allemagne | 0,4 | 0,6 |

| Japon | 0,1 | 0,1 |

| Mexique | 0,0 | 0,0 |

| Hong Kong | -0,7 | -1,0 |

| Autres pays | 5,2 | 7,8 |

Source des données : Statistique Canada, tableau 36-10-0473-01. Données recueillies le 28 mai 2020.

Calculs du BEC.

Note : Statistique Canada fournit des données par pays pour 15 pays sélectionnés.

Encadré 1.3 : Le Canada a-t-il profité de l’Accord de partenariat transpacifique global et progressiste?

Lorsqu’un accord de libre-échange tel que l’Accord de partenariat transpacifique global et progressiste (PTPGP) est mis en œuvre, la question la plus fréquemment posée est : L’accord de libre-échange a-t-il amélioré la performance commerciale?

La réponse à cette question réside dans la mesure du changement dans la croissance des échanges commerciaux affectés par cet accord de libre-échange. Ce calcul nécessite des données sur les importations – généralement fournies par les partenaires de l’accord de libre-échange – qui incluent l’utilisation des préférences, ainsi que la quantité et la valeur des biens échangés par ligne tarifaire affectée par l’accord de libre-échangeNote de bas de page 7.

Le Japon est actuellement le seul membre du PTPGP à fournir des données sur ses importations en valeur par ligne tarifaire et, par conséquent, le seul partenaire dont la performance commerciale avec le Canada peut être analysée.

Au cours de la première année du PTPGP, 7 pays, dont le Canada, ont ratifié l’Accord. En 2019, les exportations canadiennes de marchandises vers les pays ayant ratifié l’Accord (à l’exclusion du Mexique) ont légèrement diminué (de 0,1 %) par rapport à 2018 – en raison de l’effet combiné d’une baisse des exportations de bois, d’aluminium et de graines oléagineuses et d’une hausse des exportations de viande, de céréales et de machines. Par contre, les importations canadiennes de marchandises en provenance des pays ayant ratifié l’Accord (à l’exclusion du Mexique) ont progressé de 5,7 % en 2019, principalement en raison d’une augmentation des importations de produits électroniques.

Les exportations canadiennes au Japon touchées par le PTPGP ont affiché une forte croissance, en particulier pour les produits ayant bénéficié d’importantes réductions tarifaires. Il convient de noter en particulier les exportations de produits ayant bénéficié de baisses tarifaires de plus de 10 points de pourcentage, principalement le bœuf congelé et frais, qui ont enregistré une croissance exceptionnellement forte de 162,3 %.

Ainsi, le PTPGP at-il soutenu le commerce canadien? Au regard des échanges commerciaux entre le Canada et le Japon, il est clair que les exportateurs canadiens bénéficient des réductions tarifaires de cet accord, tandis que la croissance des importations canadiennes en provenance du Japon se concentre principalement dans les produits bénéficiant de réductions tarifaires modestes (c.-à-d. entre 5 et 10 points de pourcentage).

Encadré 1.4 : Le nouvel Accord Canada–États-Unis–Mexique est en vigueur!

L’Accord de libre-échange nord-américain (ALÉNA) a bien servi les intérêts commerciaux du Canada. Depuis sa mise en œuvre en 1994, l’ALÉNA a contribué à une expansion sans précédent des flux commerciaux à travers l’Amérique du Nord. Entre 1993 et 2019, le commerce total de marchandises a triplé entre le Canada et les États-Unis et s’est presque multiplié par dix entre le Canada et le Mexique. Globalement, les échanges trilatéraux de marchandises (le cumul des importations mutuelles entre les trois pays) ont progressé pour atteindre près de 1,1 billion $US en 2019.

L’ALÉNA modernisé est rentré en vigueur le 1 juillet 2020. Le nouvel Accord préserve des éléments clés de l’ALENA, modernise les mesures de discipline pour tenir compte des enjeux du commerce moderne, réduit les formalités administratives à la frontière et procure une plus grande prévisibilité et stabilité aux travailleurs et aux entreprises dans l’ensemble du marché nord-américain intégré. Dans l’ensemble, la modernisation de l’ALÉNA marque un important jalon dans les relations économiques du Canada avec les États-Unis et le Mexique.

Le Bureau de l’économiste en chef estime que la mise en œuvre de l’ACEUM procure au Canada des gains au niveau du PIB de l’ordre de 6,8 milliards $ (5,1 milliards $US), ou 0.249 %, qui auraient été perdus dans l’éventualité d’un retrait des États-Unis de l’ALÉNA. Du point de vue du marché du travail, l’ACEUM assure le maintien de près de 38 000 emplois qui auraient autrement été perdus, tout en préservant les gains de salaires réels pour les travailleurs canadiens, en particulier les opérateurs de machinerie, les travailleurs manuels et les travailleurs du secteur de la vente. Pour plus de détails, consultez L’Accord Canada–États-Unis–Mexique : analyse des répercussions économiques.

Messages à retenir

- L’année 2019 a été marquée par une expansion et une solide performance du commerce et de l’investissement du Canada, alors même que la situation du commerce et de l’investissement dans l’ensemble du monde stagnait ou était en léger recul.

- Les résultats observés pour le Canada en 2019 sont mitigés en regard de la dernière décennie. La croissance des échanges en 2019 a été inférieure à la moyenne annuelle pour l’ensemble de la décennie, tandis que les flux d’investissement en 2019 ont dépassé la moyenne de la décennie.

- Malgré un recul de 16 % en 2019, les exportations canadiennes de biens vers la Chine ont augmenté en moyenne de 6,3 % annuellement entre 2010 et 2019.

- Les flux d’IED et d’IDCE ont augmenté en 2019, ce qui est en partie dû à deux transactions importantes dans le secteur minier. La première a contribué à hausser l’IED, tandis que la seconde a fait augmenter l’IDCE.

Chapitre 2 : Premières répercussions de la COVID-19 sur le commerce international du Canada

L’année 2020 a débuté avec ce qui semblait être au départ une crise sanitaire localisée, causée par une maladie virale. Cependant, au cours des trois premiers mois de 2020, cette maladie – éventuellement appelée la COVID-19 – s’est propagée et a eu de profondes répercussions sur l’économie et le commerce mondiaux. Fin février, l’Organisation mondiale de la Santé rapportait des cas dans près de 60 pays, dont plus de 90 % en Chine. Fin mars, la COVID-19 s’était propagée à plus de 190 pays et, à ce moment, seulement 10 % environ des cas signalés se trouvaient en Chine.

Les gouvernements nationaux ont réagi à l’apparition des cas de COVID-19 sur leur territoire en appliquant des mesures de confinement. Comme la COVID-19 a touché les pays à des moments et à des rythmes différents, le début des mesures de confinement s’est étalé de janvier à février et à mars 2020. Ces mesures ont touché tous les aspects du commerce international, y compris le transport et l’approvisionnement en intrants. Suite à la publication des données sur le commerce des biens en mars 2020Note de bas de page 8, les premiers effets de la COVID-19 et les conséquences de la fermeture des usines et des entreprises à travers le monde et des mesures de confinement au foyer sur le commerce international du Canada ont pu être quantifiés. Puisque le moment de l’entrée en vigueur des mesures de confinement a varié d’un pays à l’autre, les effets sur le commerce international du Canada sont fort probablement différents selon le partenaire commercial considéré.

Ce chapitre commence par une analyse de la façon dont le commerce international dans différents secteurs au Canada a été touché par la COVID‑19 durant les premiers mois de la crise, pour ensuite préciser les changements survenus dans la structure des échanges du Canada par partenaire et par mode de transport. Le chapitre conclue en illustrant comment le Canada s’en est tiré par rapport à d’autres pays.

De nombreux partenaires commerciaux du Canada ont adopté leurs mesures de confinement en mars 2020. Les flux commerciaux internationaux étant sujets à des fluctuations mensuelles et saisonnières, le présent chapitre utilise des comparaisons d’une année sur l’autre pour le premier trimestre de 2020, en se concentrant plus spécifiquement sur le mois de mars, soit le dernier mois du premier trimestre, pour mettre en lumière l’impact de la pandémie.

La comparaison des données commerciales de mars 2020 avec les résultats pour l’ensemble du premier trimestre permet de distinguer les effets globaux de la COVID‑19 d’autres événements qui pourraient avoir influé sur les échanges commerciaux au cours du premier trimestre.

2.1 Effets par secteur

Le commerce des biens

Dans l’ensemble, le commerce des biens du Canada a reculé de 3,5 % au premier trimestre de 2020 par rapport à la même période en 2019, les exportations diminuant de 1,2 % et les importations de 5,7 % (tableau 2.1). Les baisses ont été concentrées en mars 2020, lorsque les fermetures et les mesures de distanciation sociale ont été mises en œuvre pour la première fois au Canada et chez plusieurs de ses principaux partenaires commerciaux. D’une année sur l’autre, les exportations et les importations du Canada ont chuté de 7,9 % et de 8,4 %, respectivement, en mars 2020. Cependant, les différents secteurs au Canada ont été touchés de manières différentes. Le tableau 2.1 présente la situation des 10 principaux secteurs de produits d’exportation et d’importation du Canada au premier trimestre de 2020.

Tableau 2.1 : 10 principaux secteurs de produits d’exportation et d’importation du Canada, T1 2020

| T1 2020 (G$) | T1 2020 (variation annuelle, %) | Mars 2020 (G$) | Mars 2020 (variation annuelle, %) | |

|---|---|---|---|---|

| Exportations | ||||

| Total | 139 | -1,2 | 48 | -7,9 |

| Énergie | 30 | 3,3 | 9,1 | -21 |

| Automobiles | 17 | -11 | 5,5 | -23 |

| Machines | 11 | -4,4 | 3,8 | -11 |

| Pierres et métaux précieux | 7,4 | 6,9 | 2,4 | 12 |

| Plastiques | 4,2 | -3,7 | 1,6 | -0,1 |

| Électronique | 3,9 | -23 | 1,4 | -26 |

| Bois | 3,7 | -3,6 | 1,5 | 3,4 |

| Aéronefs et pièces | 3,6 | 24 | 1,4 | 23 |

| Aluminium | 2,8 | 11 | 1,0 | 14 |

| Produits pharmaceutiques | 2,8 | 17 | 1,1 | 35 |

| Importations | ||||

| Total | 139 | -5,7 | 49 | -8,4 |

| Automobiles | 22 | -11 | 7,9 | -18 |

| Machines | 22 | -5,1 | 7,7 | -10 |

| Électronique | 12 | -10 | 4,3 | -13 |

| Énergie | 10 | 4,7 | 3,0 | -13 |

| Plastiques | 5,2 | -5,1 | 1,9 | -1,5 |

| Produits pharmaceutiques | 4,7 | 2,5 | 1,7 | 1,5 |

| Instruments scientifiques | 4,0 | -4,1 | 1,4 | -11 |

| Pierres et métaux précieux | 3,6 | 8,5 | 1,2 | -0,7 |

| Produits en fer ou en acier | 3,1 | -9,3 | 1,1 | -12 |

| Aéronefs et pièces | 3,1 | -30 | 1,1 | -13 |

Source des données : Statistique Canada, Base de données sur le commerce international de marchandises du Canada. Données recueillies le 7 mai 2020.

Calculs du BEC.

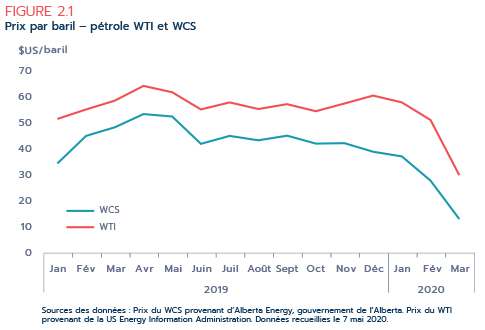

La chute des prix des produits de base a entraîné une baisse des exportations de produits énergétiques

L’énergie, le plus important secteur d’exportation du Canada, a vu ses expéditions augmenter au cours des deux premiers mois de 2020, ce qui a été suivi par un effondrement en mars, principalement dû à la baisse des exportations de pétrole brut et de gaz de pétrole. D’une année à l’autre, les exportations canadiennes d’énergie ont progressé de 3,3 % au premier trimestre de 2020 malgré le recul de 21 % survenu en mars.

La chute des prix du pétrole brut a été à l’origine de la baisse de 9,5 % des exportations de pétrole brut en mars 2020 (figure 2.1). Le prix de référence pour le pétrole brut nord-américain est le West Texas Intermediate (WTI), tandis que le Western Canadian Select (WCS) est la référence pour le pétrole brut lourd provenant des producteurs de l’Ouest canadien. La paire évolue habituellement de manière synchronisée alors que le WTI fixe les prix de référence et que le WCS se négocie ensuite avec une escompte à cause de son coût de raffinage plus élevé et des contraintes de capacité de transport. Même si le prix du WCS s’est redressé depuis son plancher historique de la fin de 2018, il suit une tendance à la baisse depuis mai 2019. En effet, entre le T1 2019 et le T1 2020, le prix moyen du WCS a chuté de 40 %, notamment sous l’effet d’une dégringolade de 73 % d’une année sur l’autre en mars 2020. De plus, l’effondrement des prix du marché du pétrole brut pourrait ne pas se refléter pleinement dans les valeurs à l’exportation pour deux raisons : premièrement, les fluctuations des prix du pétrole sont normalement observées avec un décalage dans les statistiques sur les exportations; deuxièmement, une augmentation des volumes exportés a atténué en partie la baisse globale. Les producteurs de pétrole utilisent souvent des instruments financiers pour se prémunir contre les chocs temporaires des prix du pétrole, ce qui les protège de la volatilité à court terme mais non de la faiblesse des prix du pétrole à plus long terme. Cet effet décalé, combiné au fait que les prix du pétrole ont poursuivi leur descente en avril, pourrait se traduire par une chute encore plus sévère des valeurs des exportations de pétrole brut au cours des prochains mois.

Figure 2.1 Prix par baril – pétrole WTI et WCS

Équivalent textuel : Figure 2.1 Prix par baril – pétrole WTI et WCS

| Année | Mois | WCS | WTI |

|---|---|---|---|

| 2019 | Janvier | 34.3 | 51.4 |

| 2019 | Février | 45.3 | 55.0 |

| 2019 | Mars | 48.2 | 58.2 |

| 2019 | Avril | 53.3 | 63.9 |

| 2019 | Mai | 52.4 | 60.8 |

| 2019 | Juin | 41.7 | 54.7 |

| 2019 | Juillet | 44.7 | 57.4 |

| 2019 | Août | 43.1 | 54.8 |

| 2019 | Septembre | 44.8 | 57.0 |

| 2019 | Octobre | 42.0 | 54.0 |

| 2019 | Novembre | 42.3 | 57.0 |

| 2019 | Décembre | 39.1 | 59.9 |

| 2020 | Janvier | 36.8 | 57.7 |

| 2020 | Février | 27.3 | 50.6 |

| 2020 | Mars | 12.8 | 29.2 |

Sources des données : Prix du WCS provenant d’Alberta Energy, gouvernement de l’Alberta. Prix du WTI provenant de la US Energy Information Administration. Données recueillies le 7 mai 2020.

De nombreux facteurs sous-jacents ont contribué à l’effondrement des prix du pétrole brut, mais la chute brutale de la demande de pétrole alors que de nombreux pays partout dans le monde ont fermé leur économie pour limiter la propagation de la COVID-19 pendant les premiers jours de la pandémie en fait certainement partie. Avant que la COVID-19 ne provoque une crise d’envergure mondiale, la production de pétrole dépassait la demande. Les mesures de confinement liées à la COVID‑19 ont fait chuter la demande de pétrole – ce que l’on appelle un « choc de la demande » – qui, en l’absence d’une réduction correspondante de la production pétrolière mondiale, a entraîné une offre excédentaire de pétrole encore plus importante. Fin avril 2020, les contraintes et le coût élevé du stockage de l’excédent de pétrole brut ont fait reculer encore davantage les prix.

Les autres exportations d’énergie ont connu une baisse importante en mars 2020 par rapport à mars 2019. Les exportations de gaz de pétrole ont régressé de plus de 62 % en mars 2020, principalement en raison de la baisse des prix à l’exportation et des volumes de gaz naturel et de propane, tandis que le pétrole raffiné chutait de 34 %, le charbon de 35 % et l’énergie électrique de 16 %.

Du côté des importations, le secteur de l’énergie a subi une contraction plus modérée mais néanmoins importante. Par rapport à l’année précédente, les importations canadiennes d’énergie ont diminué de 13 % en mars 2020, principalement en raison d’une baisse de 20 % des importations de pétrole brut et d’un recul de 85 % des importations d’énergie électrique.

Les biens durables et les biens qui dépendent des chaînes d’approvisionnement internationales ont été particulièrement touchés

Les secteurs de la production automobile, des machines et de l’électronique ont été parmi les plus touchés en raison de la nature intégrée de leurs chaînes d’approvisionnement. Les arrêts de production de certains fabricants conjugués à des interruptions générales des activités ont entravé les approvisionnements en intrants intermédiaires et réduit la demande pour leurs produits. Étant donné que la plupart des produits que fabriquent ces secteurs n’ont pas de « date d’expiration » et que la demande pour ceux-ci dépend des habitudes de dépenses discrétionnaires des consommateurs, ces secteurs ne se rétabliront probablement pas complètement tant que les mesures de confinement ne seront pas levées au Canada et à l’étranger et que la confiance des consommateurs et le revenu personnel disponible ne se seront pas rétablis.