Ceci est un ancien rapport sur le point sur le commerce. Pour lire le dernier rapport, veuillez consulter les rapports sur le point sur le commerce du Canada.

ISSN 2562-8348

Le point sur le commerce 2019

20e édition

À propos de ce document

Ce rapport fournit un résumé détaillé des principaux développements survenus dans les activités commerciales du Canada au cours de l’année précédente. Il décrit les événements qui ont marqué l’économie mondiale et les échanges commerciaux en 2018, ainsi que les points saillants de l’économie canadienne et ceux des économies et des régions partenaires les plus importantes. Il présente un compte rendu de l’évolution du commerce des biens et des services du Canada, ainsi que des flux et des stocks d’investissement étranger direct et d’investissement direct du Canada à l’étranger.

Un chapitre spécial est consacré à l’effort de diversification des échanges commerciaux du Canada, son importance, son évolution et ses perspectives, de même qu’aux différentes dimensions de la diversification du commerce. Il décrit notamment différentes voies possibles pour poursuivre la diversification, en résumant les nombreuses recherches et analyses entreprises au Bureau de l’économiste en chef d’Affaires mondiales Canada et ailleurs.

Droits d’auteurs

This document is also available in English under the title: Canada’s State of Trade 2019 – 20th Edition

Sauf avis contraire, le contenu de ce document peut, sans frais ni autre permission, être reproduit en tout ou en partie et par quelque moyen que ce soit à des fins personnelles ou publiques, mais non à des fins commerciales. La reproduction et la distribution à des fins commerciales sont interdites sans la permission d'Affaires mondiales Canada.

Pour de plus amples renseignements, communiquez avec :

Affaires Mondiales Canada

125, promenade Sussex

Ottawa ON K1A 0G2

Canada

Site Web : www.international.gc.ca

Courriel : info@international.gc.ca

© Sa Majesté la reine du chef du Canada, représentée par Affaires mondiales Canada, 2019.

N° de cat. : FR2-8F-PDF

ISSN : 2562-8348

Table des matières

- Message du Ministre

- Sommaire

- Section 1.0 Points saillants de la performance de l’économie mondiale

- Section 2.0 Points saillants de la performance du Canada

- Section 3.0 Diversifier les exportations canadiennes

- 3.1 Que signifie la diversification du commerce ?

- 3.2 Que pouvons-vous faire pour diversifier davantage les exportations canadiennes ?

- Réduire les obstacles au commerce par des accords de libre-échange

- Entrer tôt sur les marchés en croissance rapide

- Diversifier par le biais des États-Unis

- Observations d'Exportation et Développement Canada sur la diversification

- Commerce numérique et diversification

- PME et diversification des exportations

- Des villes et non des pays

- 3.3 Nouvelles dimensions de la diversification des exportations

À titre de ministre de la Diversification du commerce international du Canada, je suis ravi de présenter la 20e édition annuelle du rapport sur le Commerce international de 2019.

Le commerce a été au centre de l’attention du monde au cours de l’année écoulée. À l’échelle mondiale, les tensions commerciales, les tarifs douaniers et l’incertitude qui plane sur de nombreuses économies se sont soldés par une croissance économique plus faible et un léger ralentissement de la croissance du commerce des marchandises l’an dernier. Cependant, malgré cette turbulence, les exportations et les importations du Canada ont toutes deux augmenté en 2018 et la valeur totale du commerce des biens et services a atteint le niveau record de 1,5 billion de dollars.

L’expansion du commerce et de l’investissement signifie une plus grande croissance économique et davantage d’emplois bien rémunérés qui contribuent à renforcer la classe moyenne au Canada. Alors que les flux d’investissement du Canada à l’étranger ont fléchi, les entrées totales d’investissement étranger direct au pays ont bondi de 70 %, à 55 milliards de dollars.

Le présent rapport sur le Commerce international rend compte des efforts déployés par notre gouvernement pour développer et diversifier les échanges et les investissements du Canada, et pour bâtir des ponts vers des marchés dynamiques. Bien que les États-Unis demeurent notre principal partenaire commercial, les échanges commerciaux avec les autres pays ont augmenté plus rapidement. Cela augure bien pour l’expansion de nos partenariats dans le monde.

La diversification à l’étranger signifie non seulement que nous devons intensifier nos efforts pour accroître le commerce avec toutes les régions, mais qu’il faut aussi tirer parti des occasions qu’offrent les secteurs émergents. Au pays même, la diversification signifie qu’il faut s’assurer que toutes les régions du Canada et tous les membres de la société sont en mesure de soutenir la concurrence et de réussir sur les marchés internationaux. Le Canada a ouvert la voie en matière de promotion de l’égalité des genres et de l’autonomisation des femmes par son engagement sur le plan international. Notre gouvernement joue également un rôle de premier plan en aidant davantage les Autochtones, les membres de la communauté LGBTQ2+ et les jeunes à réussir dans l’économie d’aujourd’hui.

Le rapport sur le Commerce international de 2019 met en lumière les résultats obtenus par les entreprises exportatrices appartenant à des femmes et à des Autochtones : les chiffres sont très encourageants, les gains tirés du commerce se diffusant à l’ensemble du Canada, parmi tous les Canadiens.

Nous appuyons résolument le libre-échange comme moyen d’ouvrir des marchés étrangers aux biens et services canadiens, de développer les entreprises canadiennes, de créer des emplois bien rémunérés et de contribuer à la prospérité de la classe moyenne. Pour cette raison, nous travaillons en vue d’augmenter nos exportations outre-mer de 50 % d’ici 2025.

Les données sur les petites et moyennes entreprises (PME) exportant des biens et des services hors du Canada sont celles qui laissent entrevoir le plus fort potentiel d’expansion. Dans le cadre de la stratégie de diversification du commerce du Canada, nous voulons aider les PME à évoluer sur les marchés internationaux et à mettre à profit les gains obtenus dans le cadre des accords commerciaux conclus par le Canada sur le plan de l’accès aux marchés.

À l’heure actuelle, le Canada participe à 14 accords de libre-échange appliqués dans 51 pays, représentant un produit intérieur brut combiné de 52 billions $US. Lorsque l’Accord de Partenariat transpacifique global et progressiste (PTPGP) est entré en vigueur à la fin de l’année dernière, le Canada est devenu le seul pays du G7 ayant noué des liens de libre-échange avec tous les autres partenaires. Le présent rapport met en évidence les effets du PTPGP et de l’Accord économique et commercial global (AECG) conclu entre le Canada et l’Union européenne. Dans les deux cas, le rapport montre que les exportations canadiennes ont augmenté après leur entrée en vigueur.

Notre approche vise à faire en sorte que l’expansion du commerce et des investissements et notre stratégie de diversification des échanges commerciaux favorisent une croissance significative et durable pour les citoyens, les entreprises et les collectivités au Canada.

L’honorable Jim Carr, ministre de la Diversification du commerce international

Sommaire

Après une période de croissance généralisée et synchronisée pendant toute l’année 2017 et jusqu’au début de 2018, l’économie mondiale a amorcé une détente. L’effet combiné des tensions commerciales mondiales et du ralentissement des forces cycliques a freiné l’activité économique. La décélération a été observée partout, même dans des pays comme la Chine et l’Inde. Les États-Unis ont constitué une exception notable, alors que les conditions tendues du marché du travail et une expansion à large assise ont stimulé l’économie.

Dans ce contexte de croissance économique plus faible, l’expansion des volumes d’échanges de marchandises a ralenti, tant sur les marchés développés que sur les marchés émergents. La valeur du commerce mondial des marchandises a augmenté de 10 % en 2018, ce qui est légèrement inférieur à la hausse de 11 % enregistrée l’année précédente. Cependant, les importations annuelles de marchandises à travers le monde ont augmenté plus rapidement qu’entre 2012 et 2016, et les importations mondiales de services commerciaux ont progressé de 7,4 % en 2018, un taux légèrement supérieur d’un point de pourcentage par rapport à celui de 2017.

Ce contexte, auquel se sont ajoutées les tensions commerciales internationales, l’incertitude politique et les réformes fiscales aux États-Unis, a eu un impact majeur sur les flux d’investissement étranger direct (IED) dans le monde. En 2018, les flux d’IED ont reculé de 13 %, les économies développées d’Europe enregistrant la plus forte baisse parmi les grandes régions, soit 55 %.

Comme la plupart des autres grandes économies, le Canada a vu sa croissance ralentir à 1,9 % en 2018, après une augmentation de 3 % en 2017. Un facteur important a été le ralentissement de la croissance de la consommation des ménages. Cette dernière a été freinée par l’endettement des ménages. L’investissement non résidentiel des entreprises a apporté une très modeste contribution positive à la croissance, tandis que l’investissement résidentiel a eu un effet négatif à ce chapitre en raison du resserrement des lignes directrices sur les prêts hypothécaires. Une accélération de la croissance des exportations réelles et une décélération des importations réelles ont permis au commerce d’apporter une contribution marginale à la croissance en 2018, après avoir freiné celle-ci en 2017. Le marché du travail au Canada a continué d’afficher des conditions tendues, le taux de chômage annuel (5,8 %) affichant un des niveaux les plus bas depuis au moins 1976, tandis que l’inflation a atteint 2,3 % en 2018, le taux le plus élevé depuis 2011.

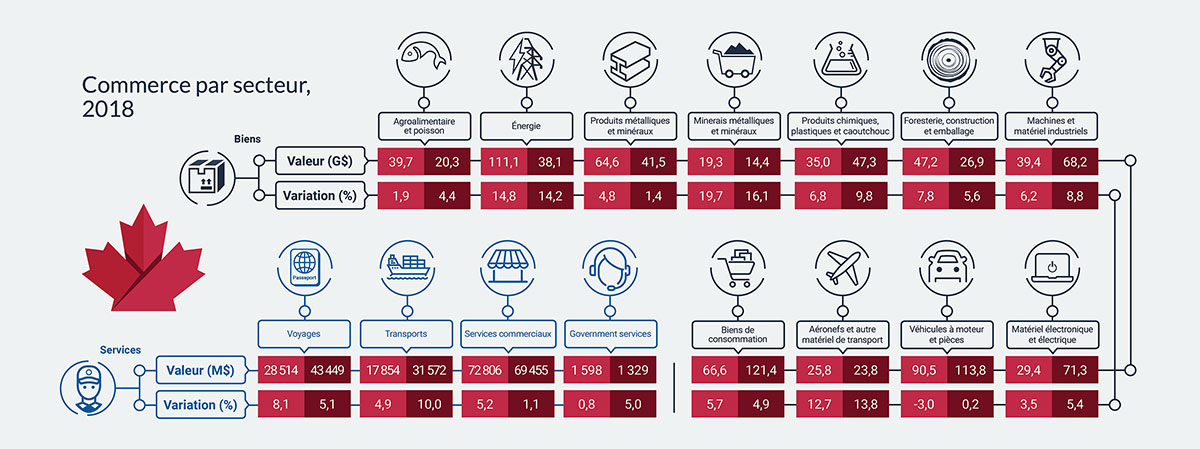

Au chapitre du commerce, les exportations de biens et services du Canada ont augmenté de 6,2 % en 2018, tandis que les importations s’accroissaient de 5,4 %. La valeur totale des échanges de biens et de services a atteint le niveau record de 1,5 billion de dollars. Les exportations de biens du Canadaont joué un rôle important dans cette progression, croissant de 6,5 % en 2018 pour atteindre 585 milliards de dollars. L’énergie a tracé la voie avec un gain de 14 milliards de dollars (15 %) à 111 milliards de dollars, suivie des biens de consommation (3,6 milliards de dollars) et des produits forestiers, de construction et d’emballage (3,4 milliards de dollars). Par destination, les exportations de biens vers les États-Unis ont augmenté de 5,4 % à 433 milliards de dollars en 2018. Toutefois, les exportations vers les destinations autres que les États-Unis ont grimpé encore plus rapidement, atteignant 153 milliards de dollars, une hausse de 9,8 %. Les exportations de services canadiens ont poursuivi leur progression pour la neuvième année d’affilée, affichant un gain de 5,8 %, pour atteindre 121 milliards de dollars.

De façon similaire aux exportations, les importations de biens du Canada ont augmenté de 5,8 % pour s’établir à 607 milliards de dollars en 2018, avec des gains dans tous les secteurs, notamment ceux des minerais métalliques et minéraux, des produits énergétiques, et des aéronefs et autre matériel de transport. Au niveau régional, les importations de biens en provenance des États-Unis se sont accrues de 5,4 % pour atteindre 391 milliards de dollars en 2018, tandis que les importations en provenance d’autres sources que les États-Unis progressaient de 6,5 % pour monter à 216 milliards de dollars. Étant donné que les exportations de biens canadiens ont progressé à un taux plus élevé que les importations de biens au Canada, le déficit du commerce des biens s’est refermé de 2,7 milliards de dollars, à 22 milliards de dollars.

Les importations de services ont crû de 4,2 % pour s’établir à 146 milliards de dollars. Le Canada a continué d’enregistrer un déficit dans ses échanges de services avec toutes les grandes régions du monde et avec la plupart de ses principaux partenaires commerciaux; près de la moitié de ce déficit est imputable aux États-Unis.

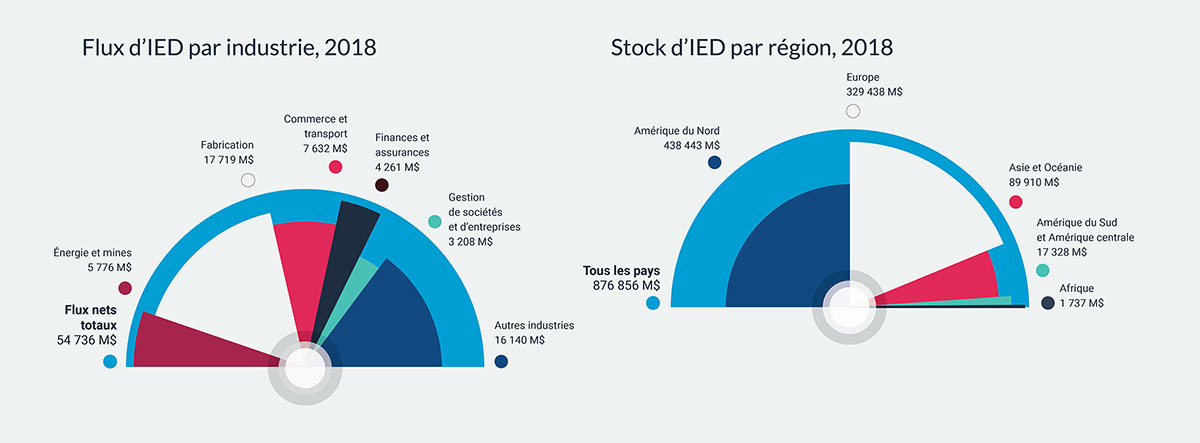

En 2018, les entrées totales d’IED au Canada ont bondi de 70 %, atteignant 55 milliards de dollars, à l’opposé du recul survenu dans la plupart des autres économies développées, en raison d’une augmentation de 24 milliards de dollars de l’IED provenant de sources autres que les États-Unis. Les fortes entrées d’investissement dans le secteur manufacturier canadien (+45 %) ont compensé les baisses enregistrées dans le secteur du commerce et du transport (-41 %) et celui des finances et des assurances (-13 %).

En revanche, l’investissement direct canadien à l’étranger (l’IED du Canada vers d’autres pays) a reculé de 38 % pour s’établir à 64 milliards de dollars, ce qui est notamment dû à une réduction de 60 % de l’investissement aux États-Unis. Les flux d’IDCE vers le reste du monde ont augmenté de 48 %, ou 10 milliards de dollars. Globalement, les investisseurs canadiens ont privilégié le secteur de l’énergie et des mines et celui de la fabrication, en hausse de 13 et 10 milliards de dollars respectivement.

Pour l’avenir, la faiblesse persistante du secteur des ressources dans l’Ouest canadien, l’endettement élevé des ménages et les réactions hostiles au commerce et à la mondialisation sont des facteurs susceptibles de freiner la croissance de l’économie, du commerce et de l’investissement canadiens. La Banque du Canada prévoit que la croissance économique se redressera au cours de la seconde moitié de 2019 et se maintiendra jusqu’en 2020.

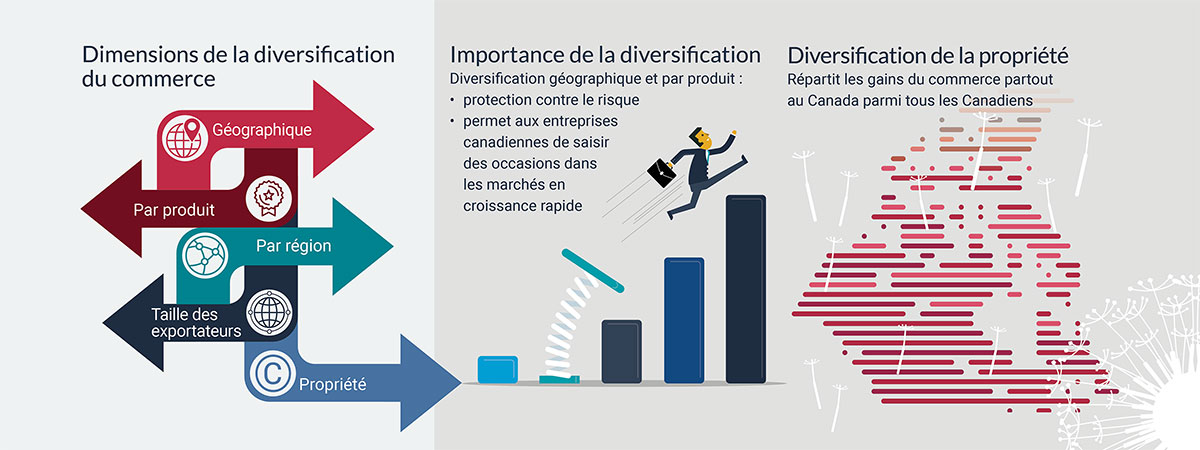

Que la conjoncture mondiale soit stable ou incertaine, avoir de nombreuses destinations d’exportation ou de nombreux produits différents à exporter peut certes aider les entreprises canadiennes à prospérer en atténuant les risques et en leur permettant de tirer parti des occasions offertes par les marchés en forte croissance. Le présent rapport sur l’état du commerce examine la recherche effectuée par le Bureau de l’économiste en chef sur la diversification des échanges, tant au sens habituel que sous l’angle de la diversité des entreprises exportatrices. Il aborde également les résultats d’études menées par Exportation et développement Canada.

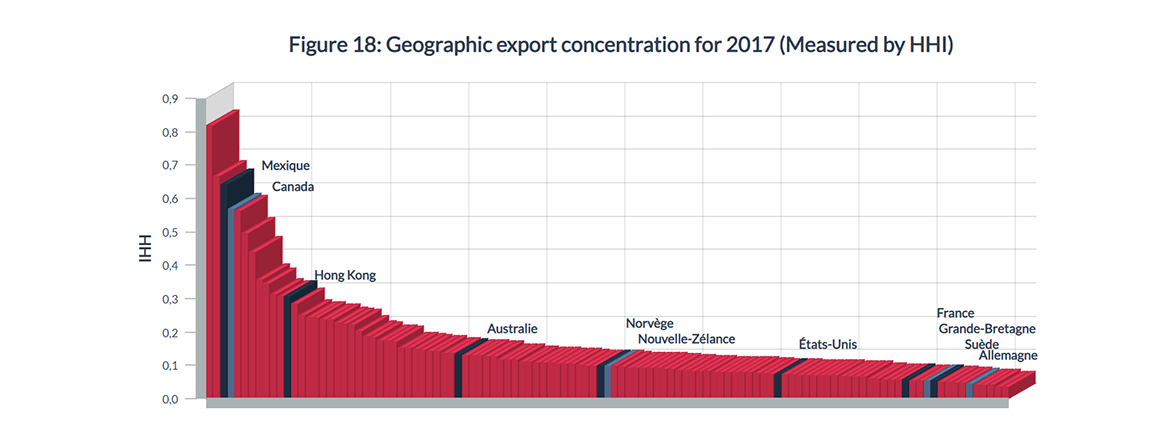

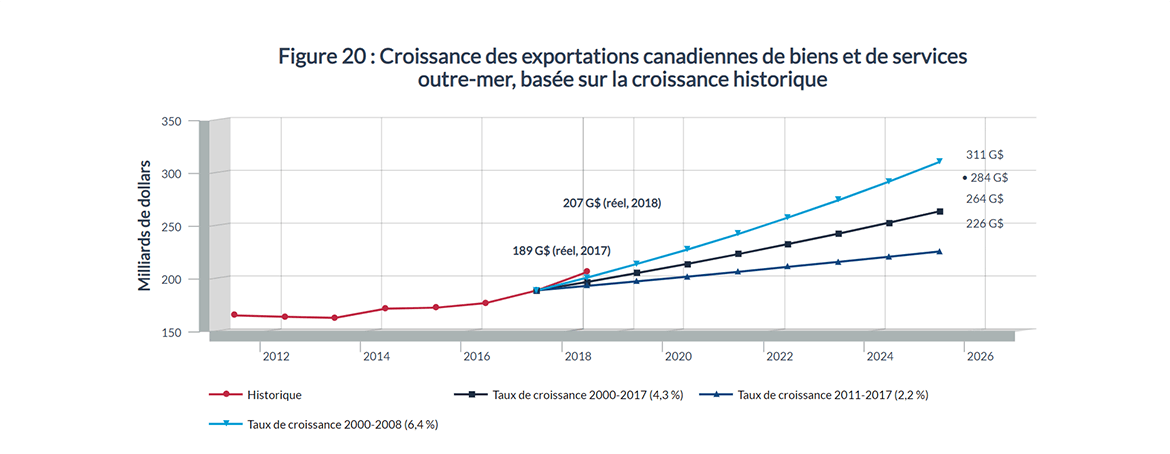

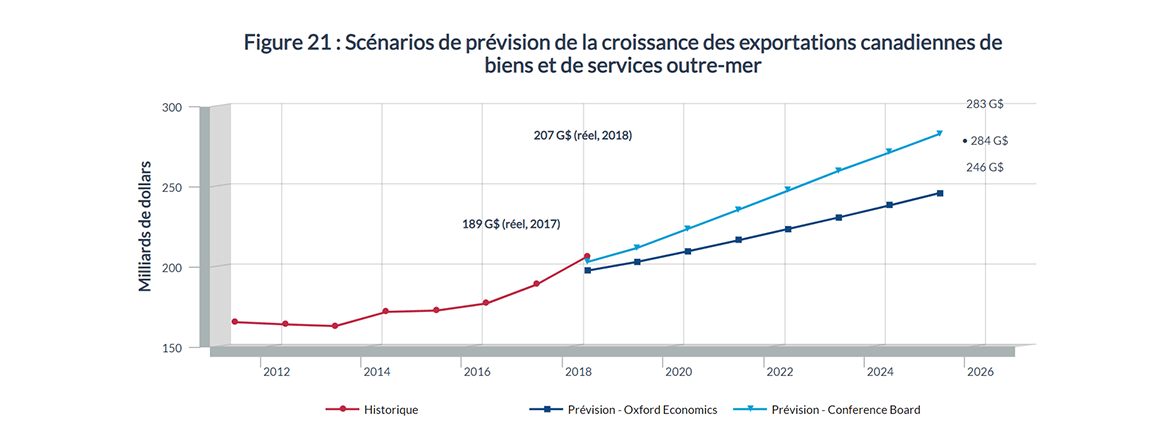

Pour ce qui est de la diversification géographique (les destinations d’exportation), le Canada pourrait se diversifier davantage puisque les exportations canadiennes sont considérées comme étant concentrées. En fait, le Canada arrive au quatrième rang des pays dont les exportations sont les plus concentrées sur un total de 113 pays, principalement en raison de la proportion élevée de ses exportations qui prennent la direction des États-Unis. Cela n’est guère étonnant compte tenu des liens commerciaux étroits qui existent entre le Canada et son voisin du Sud. Reconnaissant cette concentration élevée des exportations du pays, le gouvernement fédéral s’est fixé comme objectif d’accroître les exportations canadiennes vers les destinations d’outre-merFootnote 1 de 50 % d’ici 2025, soit à 284 milliards de dollars. Pour atteindre ce but, le taux de croissance annuel moyen devra atteindre 5,2 % à partir de 2017, ce qui est plus élevé que la tendance au cours des années récentes (2011-2017).

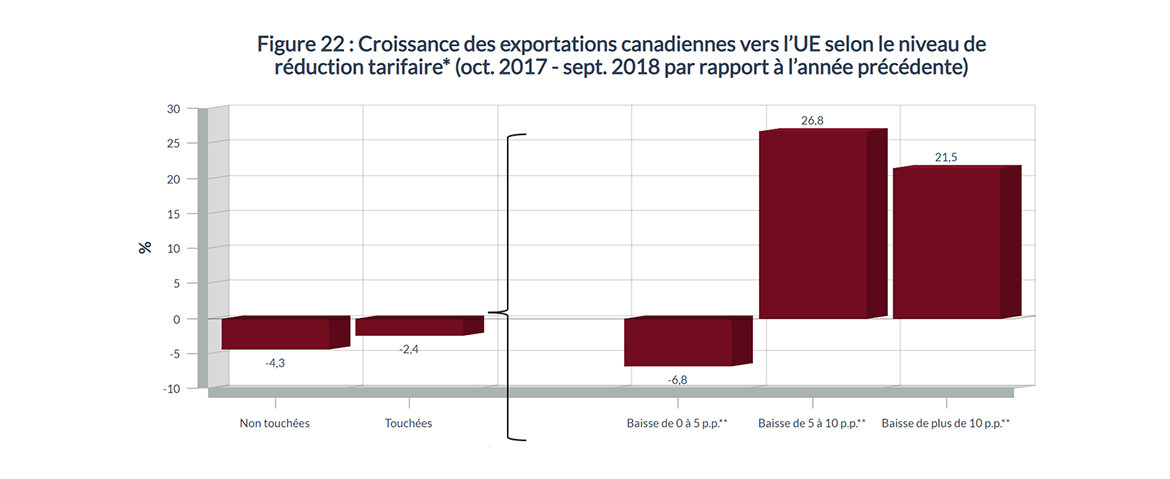

La conclusion d’accords de libre-échange (ALE) est un moyen que peut employer le gouvernement pour inciter les exportateurs canadiens à se diversifier en s’orientant vers de nouveaux marchés. Les ALE contribuent, en effet, à ouvrir des débouchés en abaissant les barrières commerciales telles que les tarifs douaniers, les quotas et les barrières non tarifaires. L’analyse montre que les exportations canadiennes augmentent après l’entrée en vigueur d’un ALE, en particulier pour les produits ayant bénéficié d’une plus forte baisse tarifaire. Bien que le Canada compte déjà une longue liste de partenaires d’ALEFootnote 2, la signature de nouveaux accords et le renforcement des ALE actuels pourraient aider à diversifier davantage le commerce canadien, notamment dans les marchés émergents en croissance rapide. Les résultats d’études préliminaires indiquent qu’une hausse d’un point de pourcentage du taux de croissance d’un marché d’importation s’est traduite par une augmentation du niveau des exportations canadiennes de 0,11 %. De plus les résultats suggèrent un gain supplémentaire de 0,16 % si le Canada était déjà actif sur ce marché avant qu’il ne connaisse une telle croissance. Cela dit, encourager les entreprises canadiennes à exporter d’abord vers des marchés émergents pourrait ne pas toujours convenir. Dans une large majorité, les nouveaux exportateurs débutent par le marché américain et ne prennent de l’expansion sur d’autres marchés que subséquemment. Selon les estimations, 20 % des entreprises exportant aux États-Unis prennent de l’expansion ou entrent sur de nouveaux marchés chaque année, en moyenne. Par conséquent, encourager les entreprises à explorer des marchés outre-mer pourrait nécessiter qu’ils passent d’abord l’épreuve du marché américain plus rapproché et plus familier. Incidemment, selon les prévisions, 16 villes américaines figureront parmi les 40 plus importantes agglomérations dans le monde en 2030, en termes d’occasions d’affaires que pourraient saisir les entreprises canadiennes.

Bien que certaines destinations existeront toujours dans l’avenir, la façon dont les entreprises vendent leurs biens et services se transforme avec l’avènement d’Internet et des technologies numériques. Les technologies numériques facilitent les transactions et abaissent les coûts, par exemple en optimisant la planification des itinéraires, en réduisant le temps de stockage et en améliorant les réseaux de distribution. De telles avancées raccourcissent les distances pour les exportateurs. En outre, Internet est de plus en plus utilisé pour la livraison transfrontalière de produits numériques.

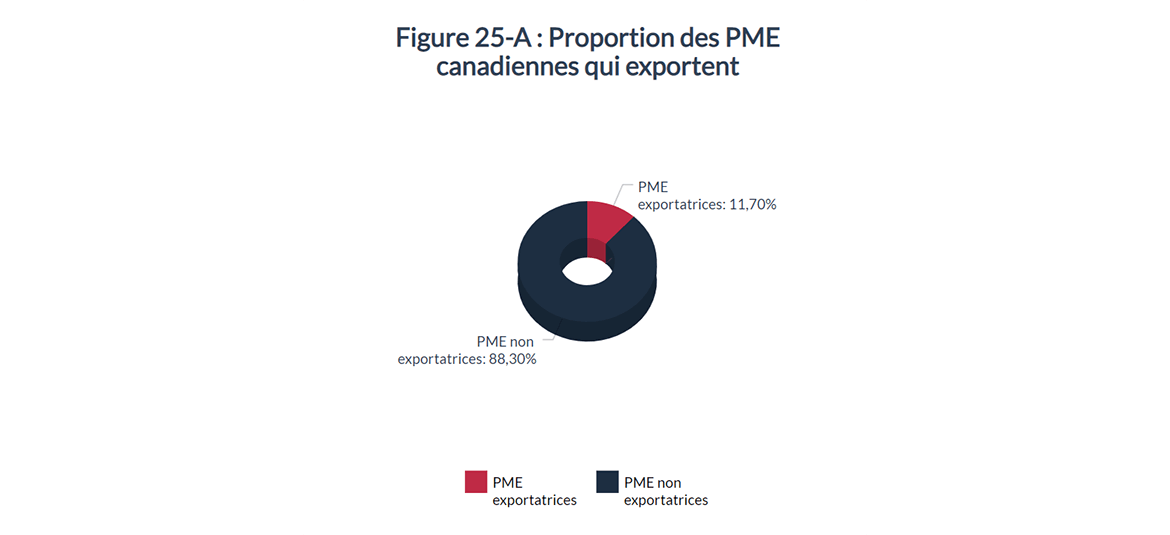

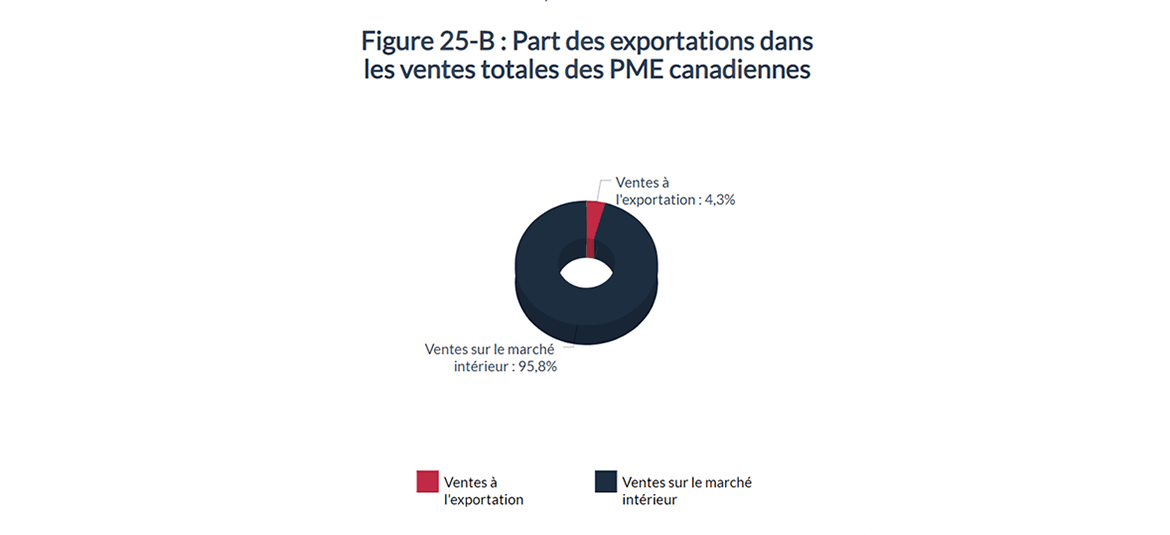

Encourager l’utilisation de ces technologies pourrait faire progresser la stratégie de diversification. Cela pourrait être particulièrement important pour les petites et moyennes entreprises (PME). Même si elles représentaient plus de 99,8 % des entreprises ayant des employés et 89 % de tous les emplois du secteur privé, seulement 12 % des PME exportaient des biens et services à l’extérieur du Canada. Les programmes gouvernementaux visant à aider les PME à évoluer sur les marchés internationaux offriraient une autre piste en vue d’atteindre l’objectif du Canada les exportations outre-mer en 2025.

Tel qu’indiqué précédemment, la diversité parmi les exportateurs mérite aussi notre attention. La diversification au niveau de la propriété des exportateurs canadiens est importante, car elle contribue à mieux diffuser les avantages du commerce à travers le Canada et parmi tous les Canadiens. Une dimension a trait aux entreprises exportatrices appartenant à des femmes. La recherche révèle que la proportion de PME exportatrices appartenant à des Canadiennes a doublé, passant de 7,4 % de l’ensemble des PME exportatrices en 2011 à 15 % en 2017. De plus, parmi les PME canadiennes appartenant à des femmes, la part des entreprises exportatrices est passée de 8,4 % en 2014 à 11 % en 2017.

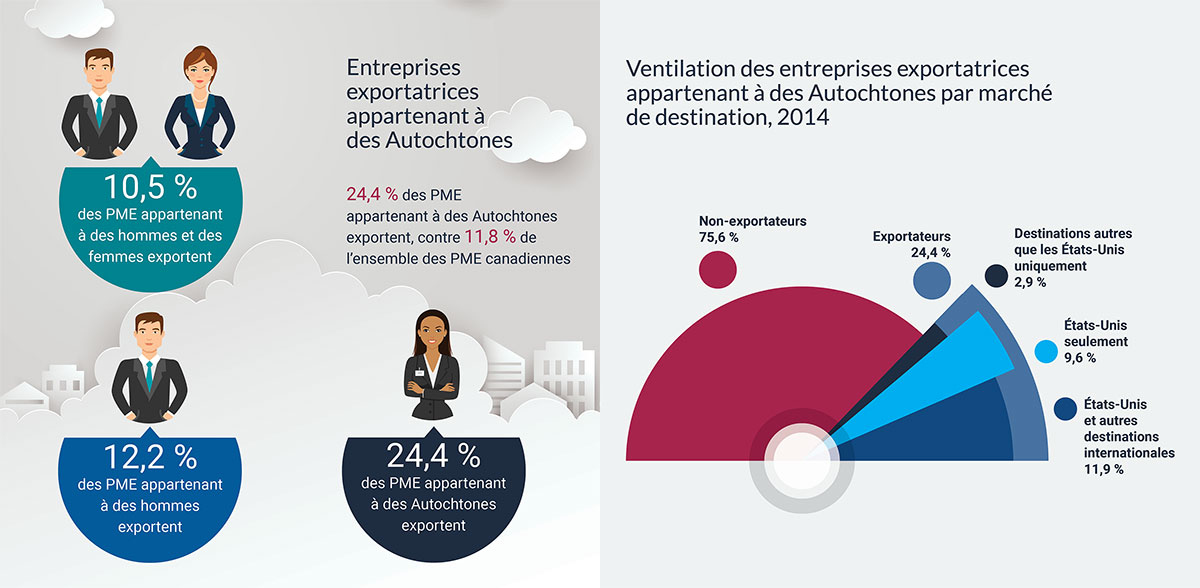

L’autre dimension de la propriété qui a été examinée est celle des entreprises exportatrices appartenant à des Autochtones. Les résultats d’une enquête menée auprès d’entrepreneurs autochtones indiquent qu’en 2014, la proportion de PME exportatrices autochtones était deux fois plus élevée que celle des PME exportatrices canadiennes non autochtones – 24 % contre 12 % respectivement. Bref, la diversité est déjà présente au sein de la communauté des exportateurs et cette diversité progresse lentement.

Ainsi, la diversification offre une protection contre les risques de chocs étrangers au Canada et permet aux entreprises canadiennes d’exploiter les possibilités offertes par les marchés en forte croissance. Il existe différentes voies pour parvenir à une plus grande diversification géographique. Parmi ces voies : recourir à des accords de libre-échange pour donner aux exportateurs canadiens un meilleur accès aux marchés étrangers; accéder tôt aux marchés en croissance rapide; utiliser le marché américain comme tremplin vers les marchés d’outre-mer; exploiter les technologies numériques; accroître la participation des PME au commerce international; enfin, mettre l’accent sur la croissance future des villes pour repérer de nouvelles occasions d’exportation. Par ailleurs, les gains du commerce pourraient être répartis plus uniformément au Canada, notamment grâce à la diversification de la propriété des entreprises exportatrices.

Points saillants de la performance de l’économie mondiale

La performance économique mondiale

Tour

d’horizon

Long description

Indicateurs économiques pour certaines régions et économies, 2018

| Croissance du PIB (%) | Chômage (%) | Croissance des exportations réelles* (%) | Croissance des importations réelles* (%) | |

|---|---|---|---|---|

| Économies avancées | ||||

| Canada | 1.8 | 5.8 | 3.3 | 2.9 |

| Japon | 0.8 | 2.4 | 3.1 | 3.2 |

| Royaume-Uni | 1.4 | 4.1 | 0.1 | 0.7 |

| États-Unis | 2.9 | 3.9 | 3.9 | 4.6 |

| France | 1.5 | 9.1 | 3.0 | 1.2 |

| Allemagne | 1.5 | 3.4 | 2.2 | 3.4 |

| Italie | 0.9 | 10.6 | 1.9 | 2.3 |

| Marchés émergents et économies en développement | ||||

| Brésil | 1.1 | 12.3 | 7.1 | 6.8 |

| Mexique | 2.0 | 3.3 | 5.7 | 6.2 |

| Chine | 6.6 | 3.8 | 4.0 | 7.9 |

| Inde | 7.1 | 9.1 | 9.6 | |

| Russie | 2.3 | 4.8 | 6.3 | 3.8 |

| Afrique sub-saharienne | 3.0 | 3.0 | 6.2 | |

Long description

| Indice des prix de l'énergie, 2018 | |

|---|---|

| janvier 2018 | 156.1 |

| février 2018 | 148.2 |

| mars 2018 | 148.0 |

| avril 2018 | 152.7 |

| mai 2018 | 163.6 |

| juin 2018 | 163.9 |

| juillet 2018 | 165.3 |

| août 2018 | 163.9 |

| septembre 2018 | 174.1 |

| octobre 2018 | 173.8 |

| novembre 2018 | 149.3 |

| décembre 2018 | 133.3 |

| janvier 2019 | 133.3 |

| février 2019 | 136.0 |

| mars 2019 | 138.3 |

| avril 2019 | 143.8 |

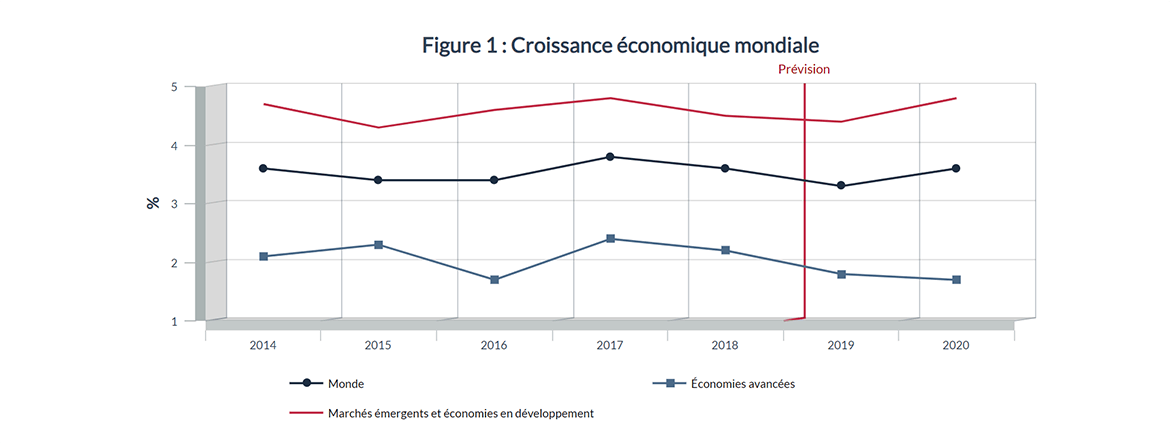

Après une hausse généralisée de la croissance cyclique qui a duré près de deux ans, l’économie mondiale a commencé à ralentir au second semestre de 2018, entraînant un léger recul de la croissance mondiale (3,6 %) par rapport à 2017 (3,8 %). La décélération survenue en 2018 s’est répartie à peu près également entre les économies avancées et les économies émergentes.

L’aggravation des tensions commerciales, la baisse de la confiance des entreprises, le resserrement des conditions financières, l’incertitude accrue entourant les politiques dans de nombreuses économies et l’affaiblissement des forces cycliques sont parmi les facteurs à l’origine du ralentissement des activités à l’échelle mondiale.

Source : FMI, Perspectives de l'économie mondiale, avril 2019; consultée le 20 juin 2019

Longue description

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|

| Monde | 3,6 | 3,4 | 3,4 | 3,8 | 3,6 | 3,4 | 3,6 |

| Économies avancées | 2,1 | 2,3 | 1,7 | 2,4 | 2,2 | 1,8 | 1,7 |

| Marsés émergents et économies en développement | 4,7 | 4,3 | 4,6 | 4,8 | 4,5 | 4,4 | 4,8 |

La croissance dans les principales économies avancées a ralenti en 2018, à l’exception des États-Unis. L’affaiblissement de la confiance des consommateurs et des entreprises tout au long de 2018, s’ajoutant à d’autres problèmes propres à certains pays, ont entraîné un ralentissement de la croissance du produit intérieur brut (PIB) dans la zone euro, qui est passée de 2,4 % en 2017 à 1,8 % en 2018. L’économie allemande a progressé de 1,5 % en 2018, contre 2,5 % en 2017, alors que la faiblesse de la demande des principaux partenaires commerciaux et les retards liés aux nouvelles normes d’émissions de carburant pour les véhicules au diesel ont pesé sur l’activité économique. En Italie, un écart souverain élevéFootnote 3 a continué d’exercer une pression à la baisse sur l’économie, la croissance tombant à 0,9 % en 2018, contre 1,6 % en 2017. En France, les manifestations de rue contre la hausse des prix de l’essence et le coût de la vie élevé ont perturbé les ventes au détail et la croissance de la consommation, et la croissance économique a ralenti, passant de 2,2 % en 2017 à 1,5 % en 2018.

L’incertitude entourant les négociations sur le Brexit a pesé sur le Royaume-Uni, où la croissance s’est affaiblie à 1,4 % en 2018, contre 1,8 % un an auparavant. Au Japon, la croissance économique a diminué à 0,8 % en 2018, alors qu’elle avait atteint 1,9 % en 2017. Soulignons, toutefois, que les États-Unis ont résisté à la tendance au ralentissement de la croissance avec une progression de 2,9 % en 2018, après un gain de 2,2 % un an plus tôt. Un marché du travail serré, la forte croissance de la consommation et la stimulation engendrée par les réformes fiscales ont appuyé l’accélération de la croissance économique.

Tableau 1 : Indicateurs économiques pour certaines régions et économies, 2018

| Croissance du PIB (%) | Chômage (%) | Croissance des exportations réelles* (%) | Croissance des importations réelles* (%) | |

|---|---|---|---|---|

| Économies avancées | 2,2 | 5,1 | 3,1 | 3,3 |

| Canada | 1,8 | 5,8 | 3,3 | 2,9 |

| Japon | 0,8 | 2,4 | 3,1 | 3,2 |

| Royaume-Uni | 1,4 | 4,1 | 0,1 | 0,7 |

| États-Unis | 2,9 | 3,9 | 3,9 | 4,6 |

| Zone euro | 1,8 | 8,2 | 3,1 | 3,0 |

| France | 1,5 | 9,1 | 3,0 | 1,2 |

| Allemagne | 1,5 | 3,4 | 2,2 | 3,4 |

| Italie | 0,9 | 10,6 | 1,9 | 2,3 |

| Marchés émergents et économies en développement | 4,5 | - | 4,3 | 5,6 |

| Communauté des États indépendants | 2,8 | - | 5,6 | 3,9 |

| Russie | 2,3 | 4,8 | 6,3 | 3,8 |

| Asie émergente et en développement | 6,4 | - | 5,5 | 8,5 |

| Chine | 6,6 | 3,8 | 4,0 | 7,9 |

| Inde | 7,1 | - | 9,1 | 9,6 |

| ANASE-5 | 5,2 | - | 7,3 | 9,7 |

| Europe émergente et en développement | 3,6 | - | 6,5 | 2,6 |

| Amérique latine et Caraïbes | 1,0 | - | 3,0 | 4,3 |

| Brésil | 1,1 | 12,3 | 7,1 | 6,8 |

| Mexique | 2,0 | 3,3 | 5,7 | 6,2 |

| Moyen-Orient et Afrique du Nord | 1,4 | - | -1,0 | -0,6 |

| Afrique sub-saharienne | 3,0 | - | 3,0 | 6,2 |

| Nigeria | 1,9 | 22,6 | -0,7 | 17,7 |

| Afrique du Sud | 0,8 | 27,1 | 1,4 | 2,5 |

Source : FMI, Perspectives de l’économie mondiale, avril 2019; consultée le 20 juin 2019

* Volume des exportations et des importations de biens et services

La croissance dans les marchés émergents et les économies en développement a aussi légèrement ralenti en 2018, passant à 4,5 % contre 4,8 % en 2017. En Chine, la croissance économique a fléchi à 6,6 % en 2018, par rapport à 6,8 % l’année précédente. Le ralentissement est imputable au resserrement de la réglementation, qui s’est traduit par une plus faible croissance de l’investissement en immobilisations, alors que le gouvernement s’efforçait de placer la croissance économique sur une trajectoire plus durable. La baisse des ventes d’automobiles et les mesures tarifaires adoptées par les États-Unis ont également pesé sur l’économie chinoise en 2018. L’Inde a connu un léger ralentissement de la croissance économique en 2018 (7,1 %) par rapport à 2017 (7,2 %). Le Mexique, troisième partenaire en importance du Canada pour le commerce des marchandises, a vu sa croissance économique ralentir légèrement en 2018, à 2,0 %, contre 2,1 % en 2017. À la fin de 2018, l’écart souverain du Mexique Footnote 4 a augmenté en raison de la morosité du climat économique lié à l’incertitude entourant les politiques de la nouvelle administration, qui a annulé la construction prévue d’un aéroport, outre le manque de clarté au sujet des réformes dans les secteurs de l’énergie et de l’éducation.

En avril 2019, le Fonds monétaire international (FMI) prévoyait que le ralentissement de la croissance dans le monde au deuxième semestre de 2018 se poursuivrait au premier semestre de 2019, avec une reprise de l’activité économique par la suite. Le FMI s’attend à ce que la croissance économique ralentisse à 3,3 % en 2019, contre 3,6 % en 2018, avant de revenir à 3,6 % en 2020. Les perspectives reflètent l’affaiblissement des forces cycliques, un retour à une faible croissance potentielle dans les économies avancées ainsi qu’une reprise incertaine des marchés émergents. Les risques inhérents à cette prévision pointent vers le bas, alors que les tensions commerciales entre les États-Unis et divers partenaires commerciaux, l’incertitude entourant les négociations sur le Brexit, les pressions qui s’exercent sur les banques italiennes et d’autres problèmes géopolitiques pèsent lourdement sur les perspectives économiques. En revanche, devant les preuves qui s’accumulent d’un ralentissement de l’activité, plusieurs banques centrales ont laissé entrevoir une stratégie moins agressive de resserrement de la politique monétaire.

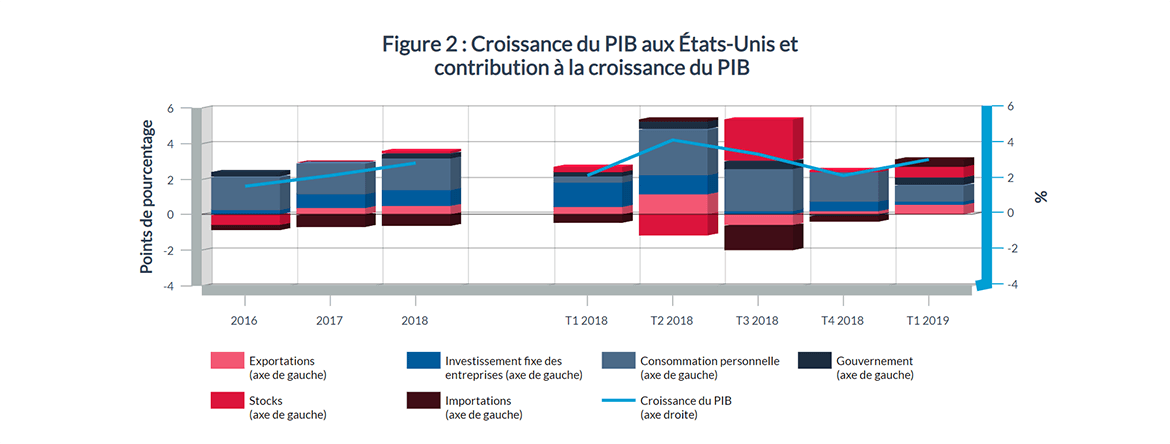

En 2018, alors que la croissance économique ralentissait dans de nombreuses économies avancées, elle s’est accélérée aux États-Unis par rapport à l’année précédente. L’expansion américaine a été généralisée : la consommation personnelle, l’investissement et les exportations ont tous contribué à la croissance.

Toutefois, à partir du second semestre de 2018, des signes de ralentissement de l’investissement se sont manifestés sous l’effet de l’incertitude accrue engendrée par la montée des tensions commerciales avec la Chine.

Source : U.S Bureau of Economic Analysis, 30 mai 2019; consultée le 20 juin 2019

Longue description

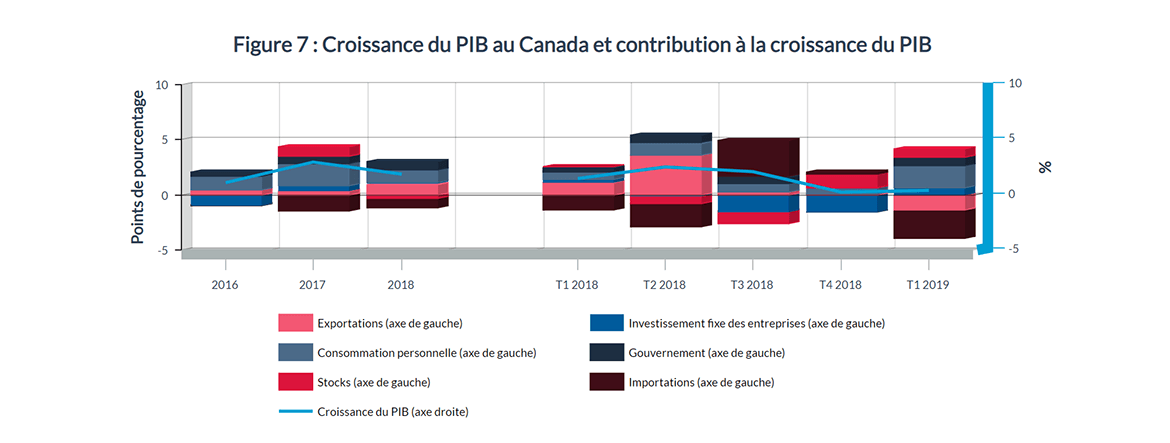

| 2016 | 2017 | 2018 | _ | T1 2018 | T2 2018 | T3 2018 | T4 2018 | T1 2019 | |

|---|---|---|---|---|---|---|---|---|---|

| Exportations ( Point) | -0,01 | 0,36 | 0,47 | 0,43 | 1,12 | -0,62 | 0,22 | 0,58 | |

| Investissement fixe des entreprises (Points de pourcentage) | 0,29 | 0,81 | 0,9 | 1,34 | 1,10 | 0,21 | 0,54 | 0,18 | |

| Consommation personnelle (Points de pourcentage) | 1,85 | 1,73 | 1,8 | 0,36 | 2,57 | 2,37 | 1,66 | 0,90 | |

| Gouvernement (Points de pourcentage) | 0,25 | -0,01 | 0,26 | 0,27 | 0,43 | 0,44 | -0,07 | 0,42 | |

| Stocks (Points de pourcentage) | -0,53 | 0 | 0,12 | 0,27 | -1,17 | 2,33 | 0,11 | 0,6 | |

| Importations (Points de pourcentage) | -0,28 | -0,67 | -0,68 | -0,45 | 0,1 | -1,37 | -0,3 | 0,39 | |

| Croissance du PIB (pourcentage) | 1,6 | 2,2 | 2,9 | 2,2 | 4,2 | 3,4 | 2,2 | 3,1 |

La consommation aux États-Unis a continué de s’appuyer sur un marché du travail serré (taux de chômage de 3,9 % en 2018) et une légère hausse de la croissance des salaires (3,0 % en 2018). Selon les prévisions d’avril 2019 du FMI, la croissance de l’économie américaine devrait ralentir à 2,3 % en 2019, puis à 1,9 % en 2020. La baisse de la croissance reflète l’incidence négative des incertitudes commerciales et politiques, des forces cycliques à l’échelle mondiale et de la baisse progressive des effets positifs des mesures de stimulation budgétaires.

En outre, la croissance économique américaine est exposée à divers risques, notamment une nouvelle escalade des tensions commerciales avec la Chine et la lenteur du processus de ratification du nouvel Accord de libre-échange entre le Canada, les États-Unis et le Mexique (ACEUM). Les perspectives économiques pour les États-Unis provenant de l’Organisation de coopération et de développement économiques (OCDE, mai 2019) sont un peu plus positives, avec un taux de croissance de 2,8 % en 2019 et de 2,3 % en 2020. L’OCDE estime que le marché du travail robuste et l’augmentation des salaires soutiendront la croissance de la consommation.

Sources : U.S Bureau of Labor Statistics et Fonds monétaire international, Perspectives de l'économie mondiale, avril 2018; consultées le 20 juin 2019

Longue description

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|---|---|

| Croissance de l’emploi (en milliers) | 1570 | 2243 | 2206 | 2577 | 2885 | 2509 | 2272 | 2450 |

| Taux de chômage (en pourcentage) | 8,93 | 8,08 | 7,36 | 6,16 | 5,28 | 4,88 | 4,35 | 3,89 |

| Croissance du salaire horaire moyen (en poucentage) | 2,08 | 2,00 | 2,00 | 2,13 | 2,25 | 2,48 | 2,69 | 2,96 |

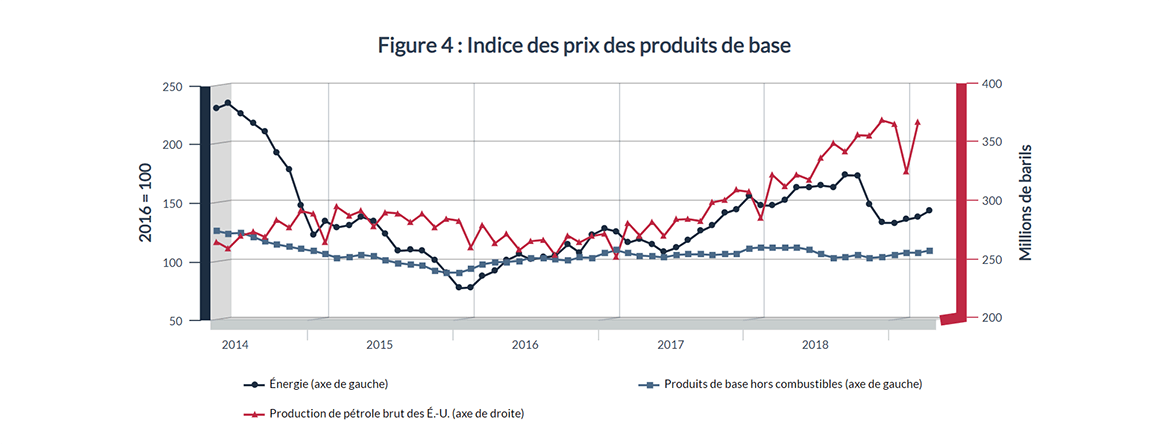

Les prix mondiaux de l’énergie ont commencé à reculer vers la fin de 2018; l’indice des prix de l’énergie du FMI a chuté de 23 % entre septembre et décembre 2018. Le ralentissement de la croissance mondiale, des facteurs liés à l’offre tels que la levée temporaire des sanctions imposées par les États-Unis sur les exportations de pétrole iranien vers certains pays, ainsi que la production record de pétrole brut aux États-Unis ont été les principales causes de la baisse observée.

Le prix moyen mensuel du pétrole brut West Texas Intermediate était de 70,75 $US le baril en octobre 2018, mais il a ensuite plongé à 49,52 $US le baril en décembre 2018. Au cours des derniers mois, les prix du pétrole brut ont remonté quelque peu (à 60,83 $US le baril en mai 2019), mais demeurent inférieurs à leur niveau d’octobre 2018. En excluant l’énergie, les prix des produits de base sont restés relativement stables.

Sources : FMI, Primary Commodity Price System, et U.S Energy Information Administration; consultées le 20 juin 2019

Longue description

| Mai 2014 | Juin 2014 | Juillet 2014 | Aug 2014 | Sept, 2014 | Oct, 2014 | Nov, 2014 | Déc, 2014 | Janv, 2015 | Feb 2015 | Mars 2015 | Apr 2015 | Mai 2015 | Jun 2015 | Juillet 2015 | Aug 2015 | Sept, 2015 | Oct 2015 | Nov, 2015 | Dec 2015 | Janv, 2016 | Feb 2016 | Mars 2016 | Apr 2016 | Mai 2016 | Jun 2016 | Juillet 2016 | Aug 2016 | Sept, 2016 | Oct 2016 | Nov, 2016 | Dec 2016 | Janv, 2017 | Feb 2017 | Mars 2017 | Apr 2017 | Mai 2017 | Jun 2017 | Juillet 2017 | Aug 2017 | Sept, 2017 | Oct 2017 | Nov, 2017 | Dec 2017 | Janv, 2018 | Feb 2018 | Mars 2018 | Apr 2018 | Mai 2018 | Jun 2018 | Juillet 2018 | Aug 2018 | Sept, 2018 | Oct 2018 | Nov, 2018 | Dec 2018 | Janv, 2019 | Feb 2019 | Mars 2019 | Apr-2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Énergie (2016 est la base de comparaison établie100) | 231,32 | 235,19 | 226,54 | 218,06 | 210,91 | 193,02 | 178,46 | 148,55 | 122,68 | 134,81 | 129,40 | 131,38 | 138,45 | 135,12 | 123,66 | 109,45 | 110,02 | 109,52 | 101,65 | 90,45 | 77,53 | 78,14 | 87,46 | 92,26 | 101,39 | 106,42 | 102,00 | 103,77 | 105,17 | 114,81 | 108,00 | 123,05 | 128,33 | 126,00 | 116,32 | 119,42 | 114,94 | 108,24 | 112,04 | 118,29 | 126,23 | 130,80 | 141,56 | 144,91 | 156,13 | 148,24 | 147,97 | 152,74 | 163,58 | 163,93 | 165,27 | 163,92 | 174,09 | 173,77 | 149,34 | 133,35 | 133,30 | 136,05 | 138,256 | 143,768 |

| Produits de base hors combustibles (en millions de barils) | 126,3 | 124,3 | 124,7 | 121,3 | 117,2 | 114,9 | 112,9 | 111 | 109,3 | 106,6 | 103,6 | 104,4 | 106 | 104,7 | 101,4 | 99 | 97,7 | 97,1 | 92,4 | 90,8 | 90,8 | 93,8 | 97,9 | 99,7 | 100 | 100,9 | 103,4 | 102,9 | 102,1 | 101,1 | 103,8 | 103,6 | 107,4 | 110 | 107,3 | 105,4 | 104,7 | 103,9 | 106 | 106,4 | 106,5 | 105,9 | 106,5 | 107,1 | 111,6 | 112,3 | 111,8 | 111,8 | 112,4 | 110,3 | 106,4 | 103,6 | 104,1 | 106 | 103,4 | 104,3 | 106,3 | 107,8 | 107,8 | 109,8 |

| Produits de base hors combustibles (en millions de barils) | 267 | 261,5 | 272,3 | 275,5 | 271,2 | 285,8 | 279,1 | 293,5 | 290,9 | 266,3 | 296,9 | 289,5 | 293,4 | 280,3 | 292,3 | 291,4 | 283,8 | 291 | 279,5 | 286,8 | 285,1 | 262,6 | 281,5 | 266 | 273,5 | 260,1 | 267,7 | 268,8 | 255,6 | 272,4 | 266,6 | 272,1 | 274 | 254,3 | 283,3 | 272,5 | 284,2 | 272,2 | 286,1 | 286,6 | 284,9 | 300,8 | 303,1 | 311,3 | 309,8 | 287 | 324,3 | 314,3 | 324,4 | 320,2 | 339 | 351,1 | 344,1 | 358,3 | 357,8 | 370,9 | 367,7 | 326,6 | 369 | 0 |

Chapitre 1.2

Performance commerciale mondiale

Tour

d’horizon

Long description

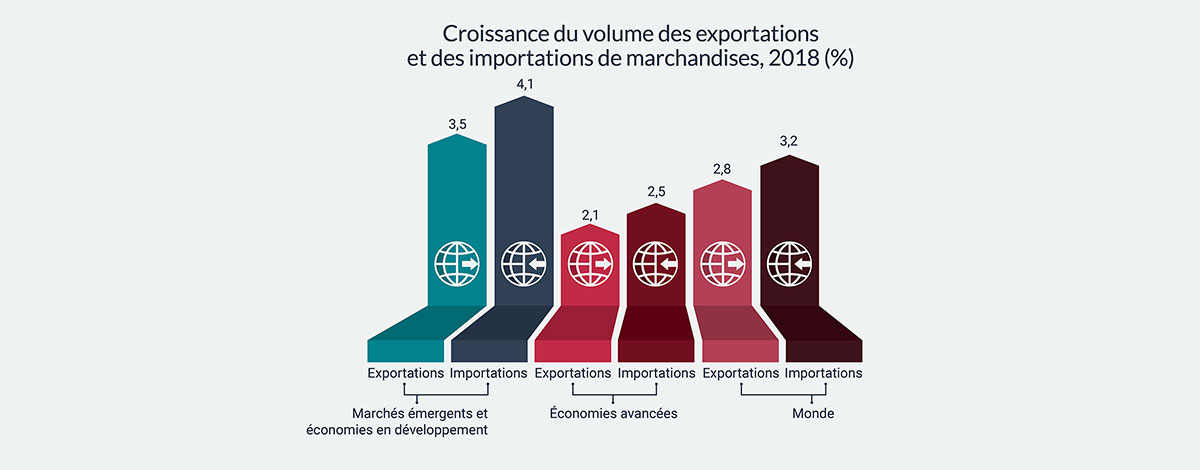

Croissance du volume des exportations et des importations, 2018

| Croissance du volume des exportations (%) | Croissance du volume des importations (%) | |

|---|---|---|

| Monde | 2.8 | 3.2 |

| Économies avancées | 2.1 | 2.5 |

| Marchés émergents et économies en développement | 3.5 | 4.1 |

Long description

Exportations de marchandises, 2018

| Valeur (G$US) | Part mondiale (%) | Croissance (%) | |

|---|---|---|---|

| Monde | 19,475 | 100 | 9.8 |

| Amérique du Nord | 2,565 | 13.2 | 7.9 |

| Amérique centrale, Amérique du Sud et Caraïbes | 635 | 3.3 | 8.2 |

| Europe | 7,112 | 36.5 | 9.3 |

| Afrique | 479 | 2.5 | 13.6 |

| Commonwealth des États indépendants | 640 | 3.3 | 23.5 |

| Moyen-Orient | 1,140 | 5.9 | 21.5 |

| Asie | 6,905 | 35.5 | 8.2 |

Importations de marchandises, 2018

| Valeur (G$US) | Part mondiale (%) | Croissance (%) | |

|---|---|---|---|

| Monde | 19,866 | 100.0 | 10.1 |

| Amérique du Nord | 3,561 | 17.9 | 8.4 |

| Amérique centrale, Amérique du Sud et Caraïbes | 645 | 3.2 | 11.2 |

| Europe | 7,151 | 36.0 | 9.5 |

| Afrique | 574 | 2.9 | 11.1 |

| Commonwealth des États indépendants | 435 | 2.2 | 8.4 |

| Moyen-Orient | 737 | 3.7 | 0.9 |

| Asie | 6,764 | 34.0 | 12.7 |

Exportations de services commerciaux, 2018

| Valeur (G$US) | Part mondiale (%) | Croissance (%) | |

|---|---|---|---|

| Monde | 5,770 | 100.0 | 7.7 |

| Amérique du Nord | 930 | 16.1 | 4.1 |

| Amérique centrale, Amérique du Sud et Caraïbes | 159 | 2.8 | 1.0 |

| Europe | 2,764 | 47.9 | 8.1 |

| Afrique | 112 | 1.9 | 9.9 |

| Commonwealth des États indépendants | 117 | 2.0 | 12.1 |

| Moyen-Orient | 219 | 3.8 | 5.4 |

| Asie | 1,470 | 25.5 | 9.9 |

Importations de services commerciaux, 2018

| Valeur (G$US) | Part mondiale (%) | Croissance (%) | |

|---|---|---|---|

| Monde | 5,485 | 100.0 | 7.4 |

| Amérique du Nord | 686 | 12.5 | 3.2 |

| Amérique centrale, Amérique du Sud et Caraïbes | 181 | 3.3 | 0.8 |

| Europe | 2,346 | 42.8 | 8.4 |

| Afrique | 170 | 3.1 | 13.4 |

| Commonwealth des États indépendants | 144 | 2.6 | 7.4 |

| Moyen-Orient | 300 | 5.5 | 6.1 |

| Asie | 1,659 | 30.2 | 8.2 |

Aperçu du commerce international

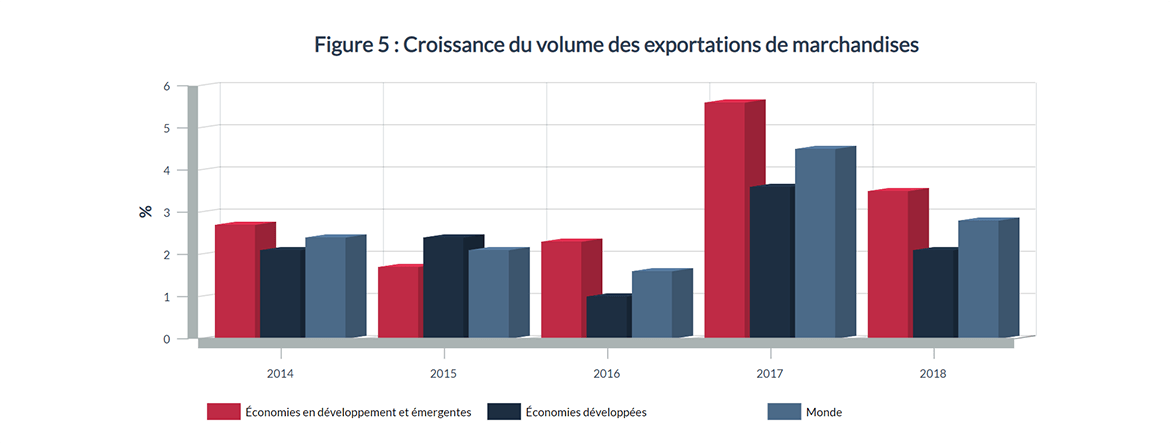

Avec le ralentissement de la croissance économique dans le monde en 2018, l’expansion du volume des exportations mondiales de marchandises a également fléchi, tant dans les économies développées que dans les marchés émergents.

Depuis la récession de 2009, la croissance du volume des exportations des économies en développement et émergentes a été supérieure à celle des pays développés, sauf en 2015.

Source : Base de données de l'OMC; consultée le 21 juin 2019

Longue description

| 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

| Économies en développement et émergentes | 2,7 | 1,7 | 2,3 | 5,6 | 3,5 |

| Économies développées | 2,1 | 2,4 | 1 | 3,6 | 2,1 |

| Monde | 2,4 | 2,1 | 1,6 | 4,5 | 2,8 |

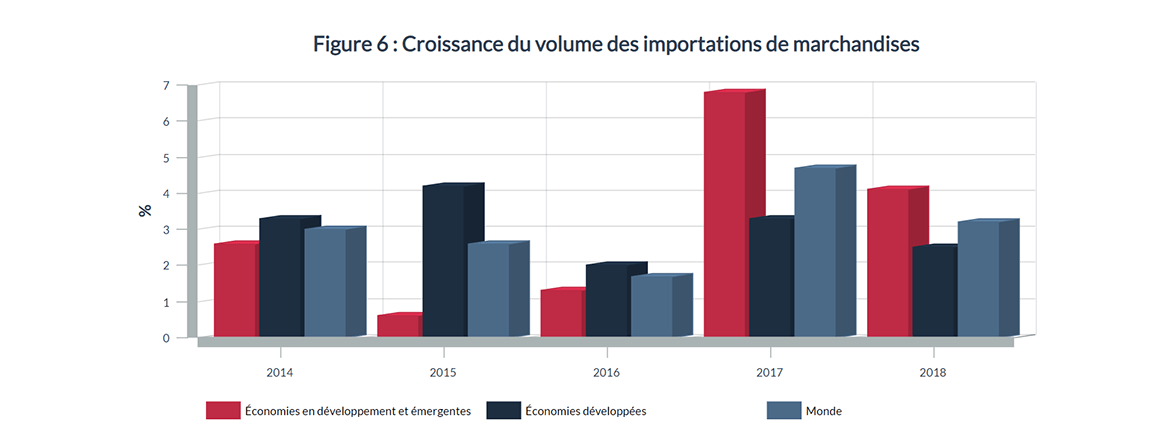

Avec le ralentissement de la croissance économique dans le monde en 2018, l’expansion du volume des exportations mondiales de marchandises a également fléchi, tant dans les économies développées que dans les marchés émergents.

Depuis la récession de 2009, la croissance du volume des exportations des économies en développement et émergentes a été supérieure à celle des pays développés, sauf en 2015.

Source : Base de données de l'OMC; consultée le 21 juin 2019

Longue description

| 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

| Économies en développement et émergentes | 2,60 | 0,60 | 1,30 | 6,80 | 4,10 |

| Économies développées | 3,30 | 4,20 | 2,00 | 3,30 | 2,50 |

| Monde | 3,00 | 2,60 | 1,70 | 4,70 | 3,20 |

Les exportations mondiales de marchandisesFootnote 5 ont augmenté de 9,8 % en 2018 pour atteindre plus de 19 billions $US. Au niveau régional, les exportations de la Communauté des États indépendants (CEI) ont progressé le plus rapidement (24 %), suivie du Moyen-Orient (21 %). L’Amérique du Nord a affiché le plus faible taux de croissance des exportations de marchandises en 2018, à 7,9 %. Parmi les grandes économies nord-américaines, le Mexique a enregistré le taux de croissance des exportations de marchandises le plus élevé, tandis que le Canada a eu le plus bas.

En conséquence, les exportations mexicaines ont dépassé celles du Canada, et les deux pays ont changé de rang (du 12e au 13e pour le Canada, et du 13e au 12e pour le Mexique) parmi les plus gros exportateurs de marchandises vers le monde. L’autre changement au classement des principaux exportateurs de marchandises concerne la France, qui a surclassé la Région administrative spéciale (RAS) de Hong KongFootnote 6 pour prendre la 7e place.

Tableau 2 : Exportations de marchandises par région et pour certains pays

| Exportations de marchandises, 2018 Valeur (G$US) | Exportations de marchandises, 2018 Part (% | Exportations de marchandises, 2018 Croissance (%) | Exportations de marchandises, 2018 Rang | Rang 2017 | |

|---|---|---|---|---|---|

| Monde | 19 475 | 100,0 | 9,8 | - | - |

| Amérique du Nord | 2 565 | 13,2 | 7,9 | - | - |

| Canada | 450 | 2,3 | 6,9 | 13 | 12 |

| États-Unis | 1 664 | 8,5 | 7,6 | 2 | 2 |

| Mexique | 451 | 2,3 | 10,1 | 12 | 13 |

| Europe | 7 112 | 36,5 | 9,3 | - | - |

| Royaume-Uni | 486 | 2,5 | 10,1 | 10 | 10 |

| Union européenne (27) | 6 448 | 33,1 | 9,4 | - | - |

| Zone euro (19) | 4 986 | 25,6 | 9,2 | - | - |

| Belgique | 467 | 2,4 | 8,4 | 11 | 11 |

| France | 582 | 3,0 | 8,7 | 7 | 8 |

| Allemagne | 1 561 | 8,0 | 7,8 | 3 | 3 |

| Italie | 547 | 2,8 | 7,7 | 9 | 9 |

| Pays-Bas | 723 | 3,7 | 10,8 | 5 | 5 |

| Communauté des États indépendants | 640 | 3,3 | 23,5 | - | - |

| Russie | 444 | 2,3 | 25,6 | 14 | 15 |

| Moyen-Orient | 1 140 | 5,9 | 21,5 | - | - |

| Asie | 6 905 | 35,5 | 8,2 | - | - |

| Chine | 2 487 | 12,8 | 9,9 | 1 | 1 |

| Hong Kong, RAS de | 569 | 2,9 | 3,4 | 8 | 7 |

| Inde | 326 | 1,7 | 8,8 | 19 | 20 |

| Japon | 738 | 3,8 | 5,8 | 4 | 4 |

| Corée, République de | 605 | 3,1 | 5,4 | 6 | 6 |

| Amérique centrale, Amérique du Sud et Caraïbes | 635 | 3,3 | 8,2 | - | - |

| Brésil | 240 | 1,2 | 10,0 | 27 | 25 |

| Afrique | 479 | 2,5 | 13,6 | - | - |

| Nigeria | 61 | 0,3 | 36,4 | 50 | 52 |

| Afrique du Sud | 94 | 0,5 | 5,9 | 39 | 38 |

Source : Base de données de l’OMC; consultée le 21 juin 2019

Les importations mondiales de marchandises ont progressé de 10 %Footnote 7 en 2018 pour s’établir à 20 billions $US, l’Asie venant en tête de la croissance avec un taux de 13 %, suivie de la région de l’Amérique du Sud, de l’Amérique centrale et des Caraïbes, à 11 % et de celle de l'Afrique (11 %). Les importations de marchandises en Amérique du Nord ont augmenté de 8,4 %, le Mexique enregistrant la croissance la plus rapide (10 %) parmi les principales économies et le Canada, la plus faible (6,1 %).

En conséquence, le Canada et le Mexique ont troqué leurs places au classement des importateurs mondiaux de marchandises. Les autres mouvements parmi les principaux importateurs de marchandises touchent les Pays-Bas, qui sont passés devant la RAS de Hong Kong en 7e place, et l’Inde, qui a déclassé l’Italie au 10e rang.

Tableau 3 : Importations de marchandises par région et pour certains pays

| Importations de marchandises, 2018 Valeur (G$US) | Importations de marchandises, 2018 Part (% | Importations de marchandises, 2018 Croissance (%) | Importations de marchandises, 2018 Rang | Rang 2017 | |

|---|---|---|---|---|---|

| Monde | 19 866 | 100,0 | 10,1 | - | - |

| Amérique du Nord | 3 561 | 17,9 | 8,4 | - | - |

| Canada | 469 | 2,4 | 6,1 | 13 | 12 |

| États-Unis | 2 614 | 13,2 | 8,5 | 1 | 1 |

| Mexique | 477 | 2,4 | 10,3 | 12 | 13 |

| Europe | 7 151 | 36,0 | 9,5 | - | - |

| Royaume-Uni | 674 | 3,4 | 4,7 | 5 | 5 |

| Union européenne (27) | 6 466 | 32,5 | 10,4 | - | - |

| Zone euro (19) | 4 727 | 23,8 | 10,9 | - | - |

| Belgique | 450 | 2,3 | 10,1 | 14 | 14 |

| France | 673 | 3,4 | 8,7 | 6 | 6 |

| Allemagne | 1 286 | 6,5 | 10,6 | 3 | 3 |

| Italie | 501 | 2,5 | 10,5 | 11 | 10 |

| Pays-Bas | 646 | 3,3 | 12,4 | 7 | 8 |

| Communauté des États indépendants | 435 | 2,2 | 8,4 | - | - |

| Russie | 249 | 1,3 | 4,6 | 22 | 20 |

| Moyen-Orient | 737 | 3,7 | 0,9 | - | - |

| Asie | 6 764 | 34,0 | 12,7 | - | - |

| Chine | 2 136 | 10,8 | 15,8 | 2 | 2 |

| Hong Kong, RAS de | 628 | 3,2 | 6,4 | 8 | 7 |

| Inde | 511 | 2,6 | 13,9 | 10 | 11 |

| Japon | 749 | 3,8 | 11,4 | 4 | 4 |

| Corée, République de | 535 | 2,7 | 11,9 | 9 | 9 |

| Amérique centrale, Amérique du Sud et Caraïbes | 645 | 3,2 | 11,2 | - | - |

| Brésil | 189 | 0,9 | 19,8 | 28 | 29 |

| Afrique | 574 | 2,9 | 11,1 | - | - |

| Nigeria | 42 | 0,2 | 33,9 | 59 | 63 |

| Afrique du Sud | 114 | 0,6 | 12,4 | 35 | 35 |

Source : Base de données de l’OMC; consultée le 21 juin 2019

À 7,7 %, les exportations mondiales de services commerciaux ont connu une croissance légèrement inférieure à celle de 9,8 % enregistrée du côté des exportations mondiales de marchandises en 2018. Par région, la Communauté des États indépendants a dominé la croissance des exportations de services commerciaux (12 %), suivie de l’Asie et de l’Afrique à 9,9 % chacune. L’Amérique du Nord a été la deuxième région affichant la plus lente croissance (4,1 %), devançant seulement l’Amérique du Sud, l’Amérique centrale et les Caraïbes (1,0 %).

Les exportations de services commerciaux du Canada ont progressé de 5,6 % en 2018 mais le pays a glissé d’un rang pour occuper la 18e place parmi les principaux exportateurs de services commerciaux dans le monde. L’Inde et le Japon ont tous deux cédé une place au classement, alors que l’Irlande les a devancés en 7e place grâce à une forte croissance (14 %). La Chine et l’Inde, les deux plus grandes économies émergentes, ont connu une solide expansion de leurs exportations de services commerciaux en 2018, soit 17 % et 11 %, respectivement. Parmi les économies développées, les Pays-Bas ont accru leurs exportations de services commerciaux de 11 % pour atteindre 241 milliards $US.

Tableau 4 : Exportations de services commerciaux par région et pour certains pays

| Exportations de services commerciaux, 2018 Valeur (G$US) | Exportations de services commerciaux, 2018 Part (% | Exportations de services commerciaux, 2018 Croissance (%) | Exportations de services commerciaux, 2018 Rang | Rang 2017 | |

|---|---|---|---|---|---|

| Monde | 5 770 | 100,0 | 7,7 | ||

| Amérique du Nord | 930 | 16,1 | 4,1 | ||

| Canada | 92 | 1,6 | 5,6 | 18 | 17 |

| États-Unis | 808 | 14,0 | 3,8 | 1 | 1 |

| Mexique | 28 | 0,5 | 5,1 | 40 | 38 |

| Europe | 2 764 | 47,9 | 8,1 | ||

| Belgique | 121 | 2,1 | 3,0 | 13 | 13 |

| France | 291 | 5,0 | 6,2 | 4 | 4 |

| Allemagne | 326 | 5,6 | 7,3 | 3 | 3 |

| Italie | 121 | 2,1 | 9,0 | 14 | 14 |

| Pays-Bas | 241 | 4,2 | 11,4 | 6 | 6 |

| Royaume-Uni | 373 | 6,5 | 5,6 | 2 | 2 |

| Communauté des États indépendants | 117 | 2,0 | 12,1 | - | - |

| Russie | 64 | 1,1 | 12,3 | 26 | 26 |

| Moyen-Orient | 219 | 3,8 | 5,4 | - | - |

| Asie | 1 470 | 25,5 | 9,9 | ||

| Chine | 265 | 4,6 | 17,1 | 5 | 5 |

| Hong Kong, RAS de | 114 | 2,0 | 9,3 | 15 | 15 |

| Inde | 204 | 3,5 | 10,7 | 8 | 7 |

| Japon | 187 | 3,2 | 3,1 | 9 | 8 |

| Corée, République de | 95 | 1,7 | 10,4 | 17 | 18 |

| Amérique centrale, Amérique du Sud et Caraïbes | 159 | 2,8 | 1,0 | ||

| Brésil | 33 | 0,6 | -1,3 | 36 | 36 |

| Afrique | 112 | 1,9 | 9,9 | ||

| Nigeria | 4 | 0,1 | -4,3 | 85 | 81 |

| Afrique du Sud | 16 | 0,3 | 1,4 | 49 | 48 |

Source : Base de données de l’OMC; consultée le 21 juin 2019

Les importations mondiales de services commerciaux ont avancé de 7,4 % en 2018, l’Afrique prenant la tête, avec un taux de 13 %, et représentant 3,1 % des importations mondiales de services commerciaux. En Amérique du Nord, les importations de services commerciaux ont augmenté de 3,2 %, ce qui représente le deuxième taux de croissance régional le plus lent. Les États-Unis sont demeurés le principal importateur de services commerciaux, à 536 milliards $US.

Les importations du Canada ont augmenté de 4,6 %, laissant le pays au 14e rang des principaux importateurs de services commerciaux. Les grandes économies émergentes en croissance rapide que sont la Chine et l’Inde ont affiché une forte expansion de leurs importations de services commerciaux, soit 12 % et 14 %, respectivement. Parmi les économies développées, les Pays-Bas (11 %), le Royaume-Uni (11 %) et la Belgique (12 %) ont tous enregistré une croissance élevée de leurs importations de services commerciaux.

Tableau 5 : Importations de services commerciaux par région et pour certains pays

| Importations de services commerciaux, 2018 Valeur (G$US) | Importations de services commerciaux, 2018 Part (% | Importations de services commerciaux, 2018 Croissance (%) | Importations de services commerciaux, 2018 Rang | Rang 2017 | |

|---|---|---|---|---|---|

| Monde | 5 485 | 100,0 | 7,4 | - | - |

| Amérique du Nord | 686 | 12,5 | 3,2 | - | - |

| Canada | 112 | 2,0 | 4,6 | 14 | 14 |

| États-Unis | 536 | 9,8 | 3,0 | 1 | 1 |

| Mexique | 37 | 0,7 | 0,7 | 32 | 32 |

| Europe | 2 346 | 42,8 | 8,4 | - | - |

| Belgique | 129 | 2,3 | 11,8 | 11 | 12 |

| France | 257 | 4,7 | 4,7 | 4 | 4 |

| Allemagne | 350 | 6,4 | 6,2 | 3 | 3 |

| Italie | 123 | 2,2 | 8,5 | 12 | 13 |

| Pays-Bas | 229 | 4,2 | 10,9 | 6 | 6 |

| Royaume-Uni | 230 | 4,2 | 10,9 | 5 | 5 |

| Communauté des États indépendants | 144 | 2,6 | 7,4 | - | - |

| Russie | 93 | 1,7 | 6,8 | 16 | 16 |

| Moyen-Orient | 300 | 5,5 | 6,1 | - | - |

| Asie | 1 659 | 30,2 | 8,2 | - | - |

| Chine | 521 | 9,5 | 12,2 | 2 | 2 |

| Hong Kong, RAS de | 81 | 1,5 | 4,9 | 19 | 18 |

| Inde | 175 | 3,2 | 14,0 | 10 | 10 |

| Japon | 198 | 3,6 | 3,8 | 8 | 8 |

| Corée, République de | 123 | 2,2 | 2,1 | 13 | 11 |

| Amérique centrale, Amérique du Sud et Caraïbes | 181 | 3,3 | 0,8 | - | - |

| Brésil | 66 | 1,2 | -0,9 | 24 | 23 |

| Afrique | 170 | 3,1 | 13,4 | - | - |

| Nigeria | 31 | 0,6 | 70,1 | 37 | 43 |

| Afrique du Sud | 16 | 0,3 | 2,2 | 50 | 49 |

Source : Base de données de l’OMC; consultée le 21 juin 2019

Chapitre 1.3

Performance mondiale des investissements

Tour

d’horizon

Long description

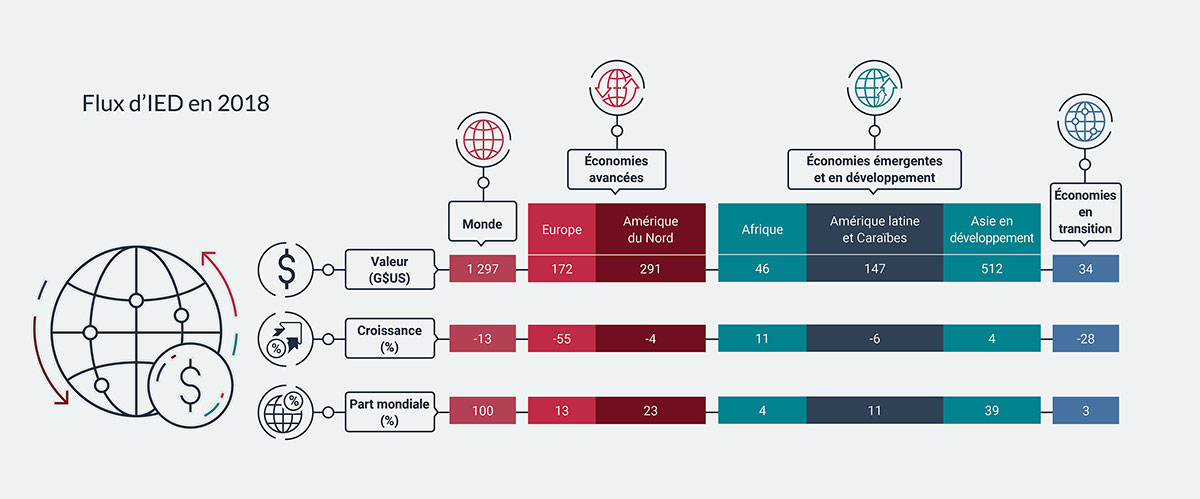

Flux d'IED, 2018

| Valeur (G$US) | Croissance (%) | Part mondiale (%) | |

|---|---|---|---|

| Monde | 1,297 | -13 | 100 |

| Europe | 172 | -55 | 13 |

| Amérique du Nord | 291 | -4 | 23 |

| Afrique | 46 | 11 | 4 |

| Amérique latine et Caraïbes | 147 | -6 | 11 |

| Asie en développement | 512 | 4 | 39 |

| Économies en transition | 34 | -28 | 3 |

Long description

Flux d'IED, 2018

| Valeur (G$US) | Croissance (%) | Part mondiale (%) | |

|---|---|---|---|

| États-Unis | 252 | -9.2 | 19.4 |

| Chine | 139 | 3.7 | 10.7 |

| Hong Kong, RAS de | 116 | 4.5 | 8.9 |

| Singapour | 78 | 2.5 | 6.0 |

| Pays-Bas | 70 | 19.7 | 5.4 |

| Royaume-Uni | 64 | -36.3 | 5.0 |

| Brésil | 61 | -9.4 | 4.7 |

| Australie | 60 | 42.9 | 4.7 |

| Îles Caïmans | 57 | 124.5 | 4.4 |

| Îles Vierges britanniques | 44 | -23.2 | 3.4 |

Aperçu de l’investissement étranger direct

Les entrées mondiales d’investissement étranger direct (IED) ont diminué pour la troisième année d’affilée, passant de 1,5 billion $US en 2017 à 1,3 billion $US en 2018. Par conséquent, les entrées annuelles mondiales d’IED se situent près du creux atteint au lendemain de la crise financière mondiale de 2009.

Selon les estimations, les économies développées ont accueilli 557 milliards $US de nouvelles entrées d’IED en 2018, soit 43 % des entrées mondiales d’IED. Cependant, ce niveau était inférieur de 27 %, ou 202 milliards $US, à celui de l’année précédente. La quasi-totalité de la baisse est imputable aux pays européens, qui n’ont reçu que 172 milliards $US, une baisse sans précédent de 55 %, principalement causée par les rapatriements importants de bénéfices non distribués des multinationales américaines après la promulgation de la Tax Cuts and Jobs Act par le gouvernement américain en 2017. Les entrées d’IED ont diminué pour la deuxième année consécutive dans les économies en transition (Europe du Sud-Est et Communauté des États indépendants), en baisse de 28 % à environ 34 milliards $US, principalement en raison d’un recul de 49 % observé en Russie.

En revanche, les entrées d’IED dans les pays en développement ont bien résisté; elles ont progressé de 2 %, soit 15 milliards $US, pour atteindre un montant estimé à 706 milliards $US. Combinée à la forte baisse observée dans les économies développées, la part des économies en développement dans les flux mondiaux d’IED est passée de 46 % en 2017 à 54 % en 2018. L’Asie en développement (+4 %) et l’Afrique (+11 %) ont été les principales régions responsables de cette avancée, tandis qu’un recul en Amérique latine et dans les Caraïbes (-6 %) a partiellement annulé les gains.

Les États-Unis sont demeurés la première destination économique des entrées d’IED en 2018, en dépit d’un recul de 9,2 %. La Chine (+3,7 %), la RAS de Hong Kong (+4,5 %) et Singapour (+2,5 %) ont fait des gains relativement modestes en 2018. Parmi les principales économies européennes, les Pays-Bas ont enregistré une augmentation de 20 % des entrées d’IED, tandis que le Royaume-Uni a vu ses entrées d’IED chuter de 36 % en 2018, ce qui est probablement attribuable à l’incertitude entourant les négociations sur le Brexit.

Tableau 6 : Entrées mondiales d’IED par grande région, 2017 et 2018 (estimations)

| 2017 (G$US) | 2018 (G$US) | Variation (%) | Part 2018 (%) | |

|---|---|---|---|---|

| Monde | 1 497 | 1 297 | -13 | 100 |

| Économies développées | 759 | 557 | -27 | 43 |

| Europe | 384 | 172 | -55 | 13 |

| Amérique du Nord | 302 | 291 | -4 | 23 |

| Économies en développement | 691 | 706 | 2 | 54 |

| Afrique | 41 | 46 | 11 | 4 |

| Amérique latine et Caraïbes | 155 | 147 | -6 | 11 |

| Asie en développement | 493 | 512 | 4 | 39 |

| Économies en transition | 48 | 34 | -28 | 3 |

Source : CNUCED, Rapport sur l’investissement dans le monde, juin 2019; consultée le 21 juin 2019

Tableau 7 : Entrées d’IED, 10 principales économies d’accueil

| 2017 (G$US) | 2018 (G$US) | Variation (%) | Part (%) | |

|---|---|---|---|---|

| Monde | 1 497 | 1 297 | -13,4 | 100,0 |

| États-Unis | 277 | 252 | -9,2 | 19,4 |

| Chine | 134 | 139 | 3,7 | 10,7 |

| Hong Kong, RAS de | 111 | 116 | 4,5 | 8,9 |

| Singapour | 76 | 78 | 2,5 | 6,0 |

| Pays-Bas | 58 | 70 | 19,7 | 5,4 |

| Royaume-Uni | 101 | 64 | -36,3 | 5,0 |

| Brésil | 68 | 61 | -9,4 | 4,7 |

| Australie | 42 | 60 | 42,9 | 4,7 |

| Îles Caïmans | 26 | 57 | 124,5 | 4,4 |

| Îles Vierges britanniques | 58 | 44 | -23,2 | 3,4 |

Source : CNUCED, Rapport sur l’investissement dans le monde,juin 2019; consultée le 21 juin 2019

Points saillants de la performance du Canada

Chapitre 2.1

Performance économique du Canada

Tour

d'horizon

Long description

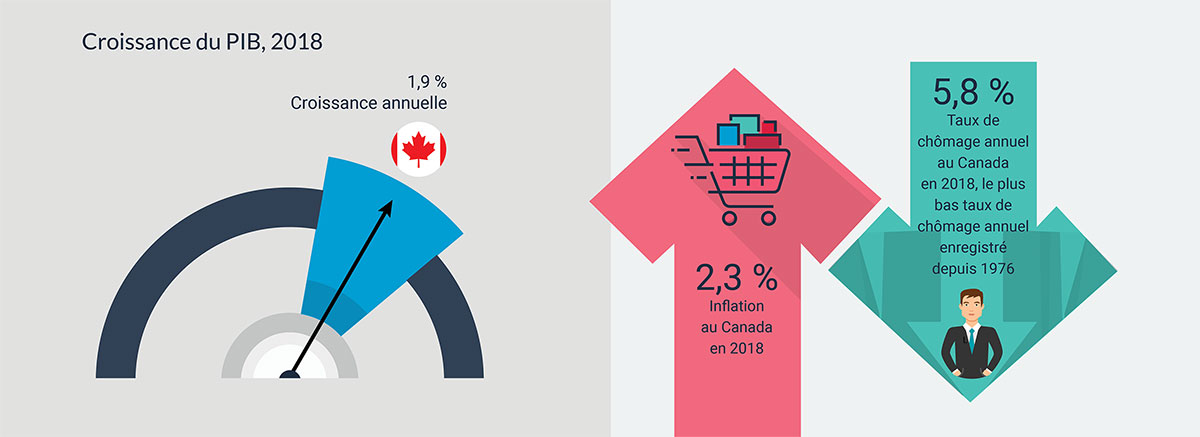

Croissance annuelle du PIB du Canada 1,9%

L'inflation au Canada en 2018: 2,3%

Taux de chômage annuel du Canada en 2018 est de 5,8%; le taux de chômage annuel le plus bas jamais enregistré depuis 1976

Long description

| Croissance du PIB par industrie, 2018 | |

|---|---|

| Industries productrices de biens | 2.2 |

| Agriculture, foresterie, pêche et chasse | 2.3 |

| Extraction minière, en carrière, pétrolière et gazière | 4.7 |

| Services publics | 0.6 |

| Construction | 0.7 |

| Fabrication | 2.7 |

| Croissance du PIB par industrie, 2018 | |

|---|---|

| Industries de services | 2.0 |

| Commerce de gros | 1.7 |

| Commerce de détail | 0.9 |

| Transport et entreposage | 3.0 |

| Industries culturelles et de l'information | -0.2 |

| Finances et assurances | 1.7 |

| Immobilier | 1.6 |

| Services professionnels, scientifiques et techniques | 3.3 |

| Éducation | 3.0 |

| Soins de santé et aide sociale | 2.9 |

| Hébergement et restauration | 2.2 |

| Administration publique | 2.4 |

Après une expansion de 3 % en 2017, l’économie canadienne a connu une croissance plus modeste de 1,9 % en 2018. La consommation des ménages a été le principal moteur de la croissance, mais sa contribution est passée de 2,0 points de pourcentage en 2017 à 1,2 point de pourcentage en 2018. L’endettement élevé des ménages par rapport au revenu disponible a joué un rôle dans le ralentissement de la consommation des ménages. L’adoption de directives plus strictes en matière de financement hypothécaire a lourdement pesé sur le secteur du logement l’an dernier, alors que l’investissement dans la construction résidentielle a fléchi, contribuant négativement à la croissance. L’investissement non résidentiel des entreprises a fait une contribution positive à la croissance, mais celle-ci a été modeste, à 0,2 point de pourcentage. Le commerce, qui avait freiné la croissance en 2017, a apporté une contribution positive marginale à la croissance en 2018. Une accélération de la croissance des exportations réelles et une décélération des importations réelles se sont combinées pour rendre possible le redressement.

La production économique a augmenté de 1,5 % (désaisonnalisée au taux annuel) au premier trimestre de 2018, puis de 2,5 % au deuxième trimestre, avant de ralentir dans la seconde moitié de l’année (2,1 % au troisième trimestre et 0,3 % au quatrième trimestre). En raison du degré élevé d’incertitude qui règne sur la scène mondiale (Brexit, négociations entourant l’ALENA/ACEUM, différend tarifaire entre les États-Unis et la Chine, etc.), l’investissement non résidentiel des entreprises a été tiède, se soldant par un apport négatif à la croissance au cours des trois derniers trimestres de 2018.

Source : Statistique Canada, tableaux 36-10-0104-01 et 36-10-0128-01; consultée le 21 juin 2019

Longue description

| 2016 | 2017 | 2018 | _ | T1 2018 | T2 2018 | T3 2018 | T4 2018 | T1 2019 | |

|---|---|---|---|---|---|---|---|---|---|

| Exportations ( Point) | 0,449 | 0,36 | 0,996 | 1,102 | 3,642 | 0,271 | 0,084 | -1,33 | |

| Investissement fixe des entreprises (Points de pourcentage) | -0,919 | 0,443 | 0,128 | 0,282 | -0,105 | -1,487 | -1,534 | 0,637 | |

| Consommation personnelle (Points de pourcentage) | 1,246 | 2,041 | 1,155 | 0,72 | 1,059 | 0,762 | 0,545 | 1,96 | |

| Gouvernement (Points de pourcentage) | 0,395 | 0,671 | 0,759 | 0,406 | 0,679 | 0,621 | -0,033 | 0,793 | |

| Stocks (Points de pourcentage) | -0,016 | 0,821 | -0,265 | 0,028 | -0,646 | -1,157 | 1,273 | 0,729 | |

| Importations (Points de pourcentage) | -0,059 | -1,413 | -0,927 | -1,384 | -2,068 | 3,205 | 0,224 | -2,536 | |

| Croissance du PIB (pourcentage) | 1,107 | 2,979 | 1,879 | 1,48 | 2,533 | 2,11 | 0,251 | 0,401 |

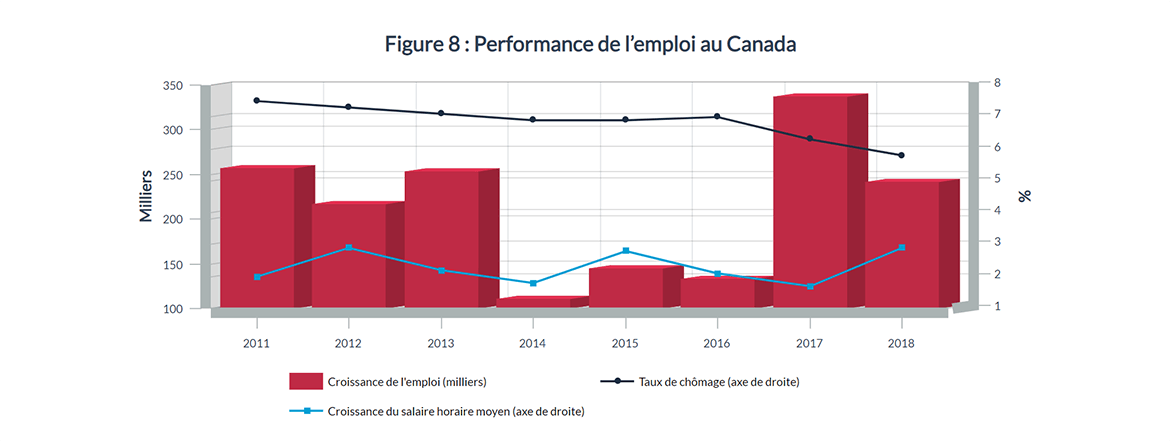

Comme pour la croissance économique, il y a eu un ralentissement de la croissance de l’emploi au Canada en 2018, avec une hausse de 241 000 emplois, comparativement aux 336 500 emplois créés en 2017. Malgré la baisse du taux de croissance de l’emploi, le taux de chômage a reculé en 2018 pour s’établir en moyenne à 5,8 %, le taux de chômage annuel le plus bas enregistré depuis 1976 (il a même atteint 5,6 % en novembre et décembre 2018, le plus faible taux mensuel jamais enregistré jusqu’à la fin de 2018).

Parallèlement, les salaires horaires moyens ont augmenté de 2,9 % en 2018, ce qui constitue le plus fort gain depuis 2012 (2,9 %), en réaction au resserrement du marché du travail.

Source : Statistique Canada, tableaux 14-10-0064-01 et 14-10-0327-01; consultée le 21 juin 2019

Longue description

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|---|---|

| Croissance de l'emploi en milliers de personnes | 256,7 | 217 | 253,1 | 111,1 | 144,4 | 133,3 | 336,5 | 241,1 |

| Taux de chômage en % | 7,5 | 7,3 | 7,1 | 6,9 | 6,9 | 7,0 | 6,3 | 5,8 |

| Croissance du salaire horaire moyen en % | 2,0 | 2,9 | 2,2 | 1,8 | 2,8 | 2,1 | 1,7 | 2,9 |

L’inflation, mesurée par l’indice des prix à la consommation (IPC), a atteint 2,3 % en 2018, le taux le plus élevé depuis 2011, mais demeurant néanmoins dans la fourchette cible d’inflation de 1 à 3 % fixée par la Banque du Canada. La catégorie des transports (4,7 %) a été la principale source d’augmentation des prix, dominée par les sous-catégories de l’essence (13 %) et du transport aérien (15 %).

Malgré ces hausses, les coûts de l’essence et de l’énergieFootnote 8 sont demeurés légèrement moins élevés qu’en 2014, une année record. En excluant l’énergie, l’IPC a progressé de 1,9 % l’an dernier.

Tableau 8 : Variation en pourcentage de l’indice des prix à la consommation (%)

| - | 2016 | 2017 | 2018 |

|---|---|---|---|

| Tous les articles | 1,4 | 1,6 | 2,3 |

| Aliments | 1,5 | 0,1 | 1,8 |

| Logement | 1,6 | 1,7 | 2,0 |

| Entretien des ménages | 1,7 | 0,2 | 1,1 |

| Vêtements et chaussures | -0,2 | -0,7 | 0,9 |

| Transport | 1,1 | 3,9 | 4,7 |

| Essence | -6,0 | 11,8 | 12,6 |

| Transport aérien | 4,0 | 6,8 | 15,3 |

| Santé et soins personnels | 1,4 | 1,7 | 1,3 |

| Loisirs et éducation | 1,7 | 2,4 | 1,1 |

| Alcool et tabac | 3,2 | 2,7 | 4,2 |

| Tabulations spéciales | - | - | - |

| Tous les articles sauf les aliments et l’énergie | 1,9 | 1,6 | 1,9 |

| Tous les articles sauf l’énergie | 1,8 | 1,3 | 1,9 |

| Énergie | -3,0 | 5,3 | 6,7 |

| Tous les biens | 0,9 | 0,8 | 1,9 |

| Tous les services | 1,8 | 2,2 | 2,7 |

Source : Statistique Canada, tableau 18-10-0005-01; consultée le 21 juin 2019

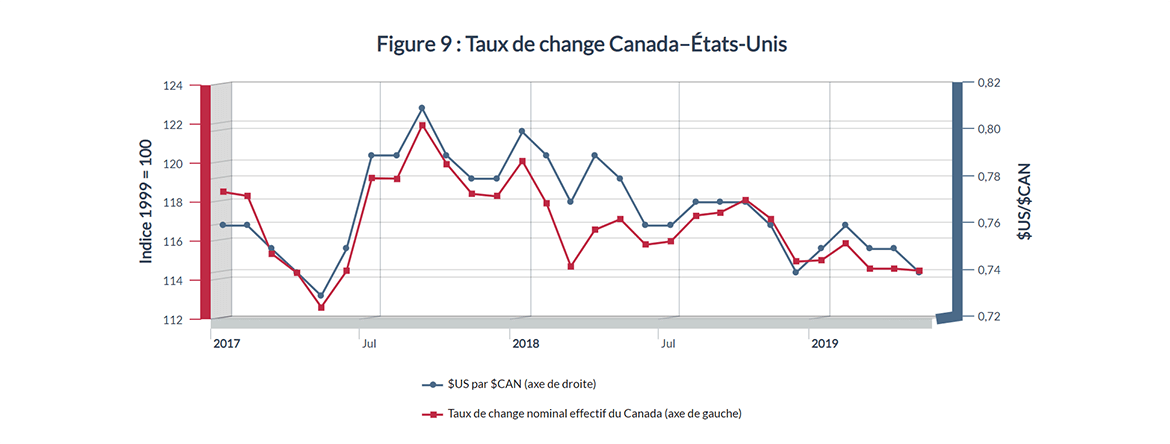

Sur une base annuelle moyenne, le dollar canadien est demeuré relativement stable en 2018, marquant une hausse de 0,2 % par rapport à 2017.

Cependant, sur une base mensuelle moyenne, le dollar canadien est engagé dans une tendance à la baisse depuis septembre 2017.

Source : Banque du Canada; consultée le 21 juin 2019

Longue description

| US$ par CAN$ | Taux de change nominal effectif du Canada | |

|---|---|---|

| Janvier 2017 | 0,76 | 118,52 |

| Février 2017 | 0,76 | 118,32 |

| Mars 2017 | 0,75 | 115,36 |

| Avril 2017 | 0,74 | 114,37 |

| Mai 2017 | 0,73 | 112,62 |

| Juin 2017 | 0,75 | 114,47 |

| Juillet 2017 | 0,79 | 119,23 |

| Août 2017 | 0,79 | 119,21 |

| Septembre 2017 | 0,81 | 121,96 |

| Octobre 2017 | 0,79 | 119,97 |

| Novembre 2017 | 0,78 | 118,43 |

| Decembre 2017 | 0,78 | 118,3 |

| Janvier 2018 | 0,80 | 120,11 |

| Février 2018 | 0,79 | 117,93 |

| Mars 2018 | 0,77 | 114,71 |

| Avril 2018 | 0,79 | 116,59 |

| Mai 2018 | 0,78 | 117,13 |

| Juin 2018 | 0,76 | 115,82 |

| Juillet 2018 | 0,76 | 115,99 |

| Août 2018 | 0,77 | 117,32 |

| Septembre 2018 | 0,77 | 117,47 |

| Octobre 2018 | 0,77 | 118,13 |

| Novembre 2018 | 0,76 | 117,15 |

| Decembre 2017 | 0,74 | 114,95 |

| Janvier 2019 | 0,75 | 115,02 |

| Février 2019 | 0,76 | 115,88 |

| Mars 2019 | 0,75 | 114,59 |

| Avril 2019 | 0,75 | 114,59 |

| Mai 2019 | 0,74 | 114,49 |

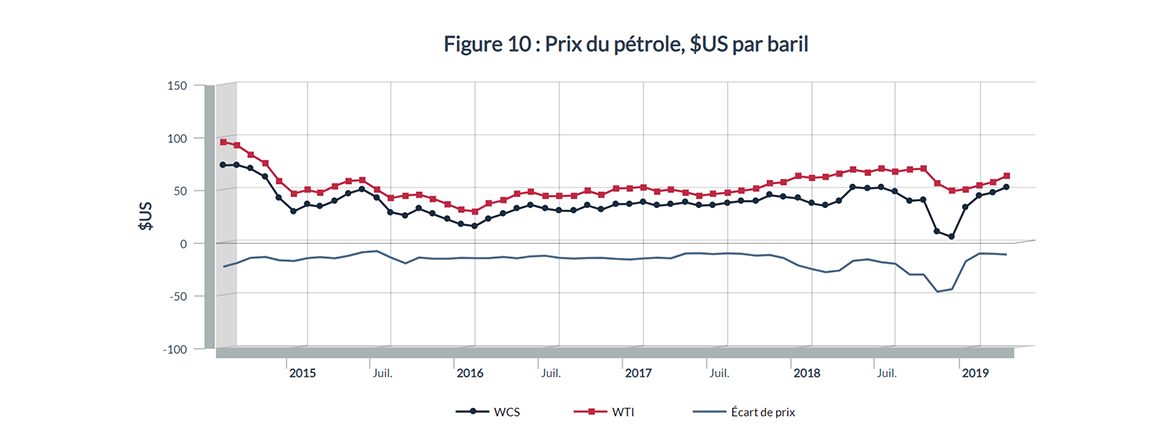

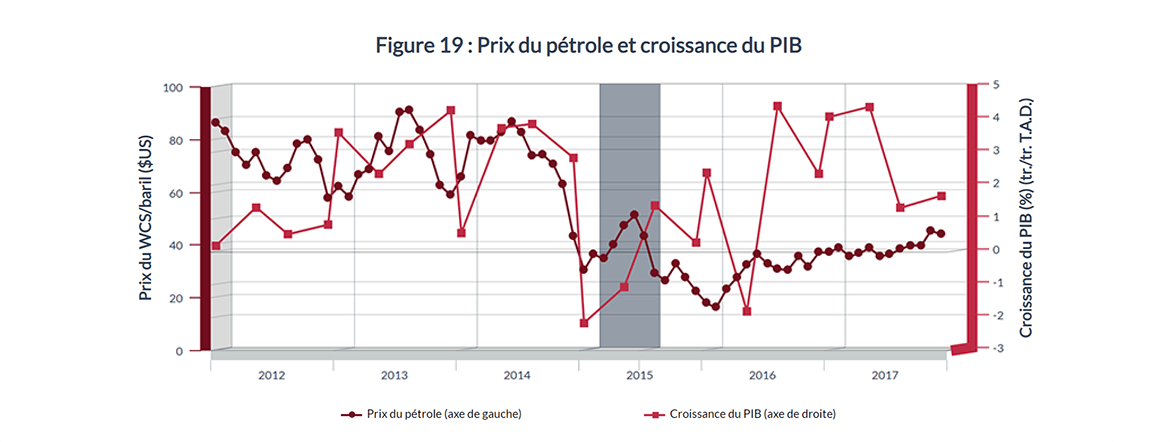

Le prix du pétrole brut est un sujet d’intérêt pour l’économie canadienne, plus particulièrement l’écart de prix entre le WTI, qui est représentatif du prix du pétrole brut américain, et le Western Canadian Select (WCS), qui est représentatif du prix du pétrole brut canadien. Le WCS est plus lourd que le WTI et nécessite par conséquent un raffinage accru. De ce fait, le WCS se négocie à un prix inférieur au WTI. En règle générale, l’écart de prix se situe entre 10 $US et 20 $US le baril.

Cependant, en novembre 2018, l’écart de prix entre le WCS et le WTI a bondi à 45,93 $US le baril, ce qui est bien au-dessus de la moyenne historique, principalement en raison d’une offre excédentaire et du manque de capacité d’exportation résultant d’un goulet d’étranglement dans le secteur des transports. Dans le but de résoudre ces problèmes et de soutenir le prix du WCS, le gouvernement de l’Alberta a mis en place des mesures obligatoires de réduction de la production de pétrole brut et il a indiqué publiquement son intention d’acquérir des locomotives et des wagons pour le transport du pétrole brut.

Source : Gouvernement de l'Alberta, Economic Dashboard; consultée le 21 juin 2019

Longue description

| Date | WCS | WTI | Écart de prix |

|---|---|---|---|

| Août 2014 | 73,89 | 96,08 | -22,19 |

| Septembre 2014 | 74,35 | 93,03 | -18,68 |

| Octobre 2014 | 70,6 | 84,34 | -13,74 |

| Novembre 2014 | 62,87 | 75,81 | -12,94 |

| Decembre 2014 | 43,24 | 59,29 | -16,05 |

| Janvier 2015 | 30,43 | 47,22 | -16,79 |

| Février 2015 | 36,52 | 50,58 | -14,06 |

| Mars 2015 | 34,76 | 47,82 | -13,06 |

| Avril 2015 | 40,26 | 54,45 | -14,19 |

| Mai 2015 | 47,5 | 59,27 | -11,77 |

| Juin 2015 | 51,29 | 59,82 | -8,53 |

| Juillet 2015 | 43,49 | 50,9 | -7,41 |

| Août 2015 | 29,48 | 42,87 | -13,39 |

| Septembre 2015 | 26,5 | 45,48 | -18,98 |

| Octobre 2015 | 32,78 | 46,22 | -13,44 |

| Novembre 2015 | 27,78 | 42,44 | -14,66 |

| Decembre 2015 | 22,51 | 37,19 | -14,68 |

| Janvier 2016 | 17,88 | 31,68 | -13,8 |

| Février 2016 | 16,3 | 30,32 | -14,02 |

| Mars 2016 | 23,46 | 37,55 | -14,09 |

| Avril 2016 | 27,88 | 40,75 | -12,87 |

| Mai 2016 | 32,52 | 46,71 | -14,19 |

| Juin 2016 | 36,47 | 48,76 | -12,29 |

| Juillet 2016 | 32,8 | 44,65 | -11,85 |

| Août 2016 | 30,9 | 44,72 | -13,82 |

| Septembre 2016 | 30,62 | 45,18 | -14,56 |

| Octobre 2016 | 35,83 | 49,78 | -13,95 |

| Novembre 2016 | 31,89 | 45,66 | -13,77 |

| Decembre 2016 | 37,18 | 51,97 | -14,79 |

| Janvier 2017 | 37,19 | 52,5 | -15,31 |

| Février 2017 | 39,14 | 53,47 | -14,33 |

| Mars 2017 | 35,68 | 49,33 | -13,65 |

| Avril 2017 | 36,84 | 51,06 | -14,22 |

| Mai 2017 | 38,84 | 48,48 | -9,64 |

| Juin 2017 | 35,8 | 45,18 | -9,38 |

| Juillet 2017 | 36,37 | 46,63 | -10,26 |

| Août 2017 | 38,5 | 48,04 | -9,54 |

| Septembre 2017 | 39,93 | 49,82 | -9,89 |

| Octobre 2017 | 39,87 | 51,58 | -11,71 |

| Novembre 2017 | 45,52 | 56,64 | -11,12 |

| Decembre 2017 | 44,02 | 57,95 | -13,93 |

| Janvier 2018 | 42,53 | 63,55 | -21,02 |

| Février 2018 | 37,72 | 62,16 | -24,44 |

| Mars 2018 | 35,53 | 62,87 | -27,34 |

| Avril 2018 | 40,47 | 66,33 | -25,86 |

| Mai 2018 | 53,25 | 69,89 | -16,64 |

| Juin 2018 | 52,1 | 67,32 | -15,22 |

| Juillet 2018 | 52,83 | 70,74 | -17,91 |

| Août 2018 | 48,55 | 67,85 | -19,3 |

| Septembre 2018 | 40,37 | 70,07 | -29,7 |

| Octobre 2018 | 41,15 | 70,76 | -29,61 |

| Novembre 2018 | 11,03 | 56,96 | -45,93 |

| Decembre 2018 | 5,97 | 49,52 | -43,55 |

| Janvier 2019 | 34,3 | 51,38 | -17,08 |

| Février 2019 | 45,33 | 54,95 | -9,62 |

| Mars 2019 | 48,21 | 58,15 | -9,94 |

| Avril 2019 | 53,25 | 63,86 | -10,61 |

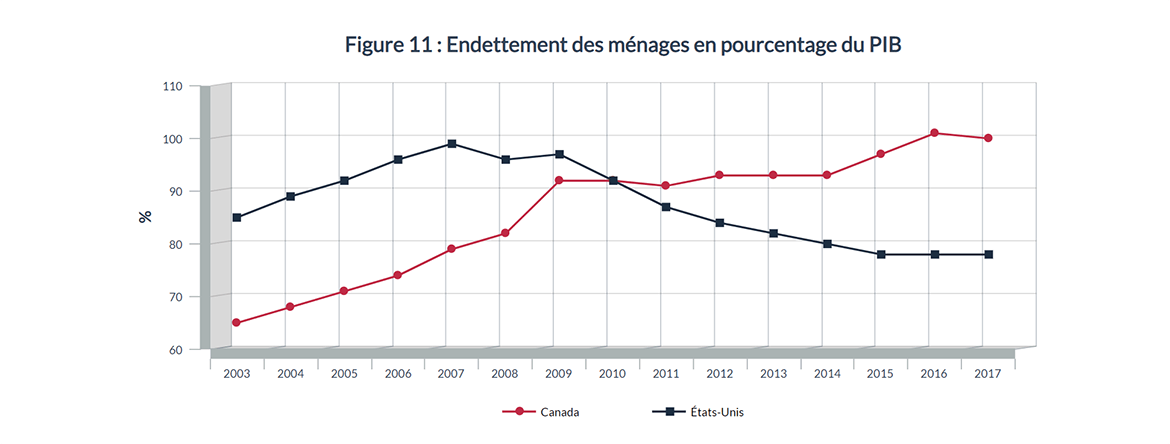

Le niveau élevé d’endettement des ménages au Canada est un autre sujet d’actualité. Depuis la crise financière mondiale de 2009, les ménages canadiens se sont endettés davantage, portant le niveau de la dette des ménages à plus de 100 % du PIB en 2016 et 2017, les ménages canadiens n’ont pas suivi le mouvement et, en conséquence, le niveau d’endettement des ménages dépasse 100 % du PIB depuis le second trimestre de 2016. Alors que les ménages américains ont réduit leur endettement depuis la crise financière mondiale de 2009, ramenant le ratio de la dette des ménages au PIB à 78 % en 2017.

Un niveau d’endettement durablement élevé et croissant peut exercer des contraintes sur la consommation des ménages, qui est un moteur important de la croissance économique. Par contre, la vigueur persistante du marché du travail devrait atténuer en partie l’impact négatif de l’endettement des ménages.

Source : FMI, DataMapper; consultée le 24 juin 2019

Longue description

| Date | Canada | États-Unis |

|---|---|---|

| 2003 | 65 | 85 |

| 2004 | 68 | 89 |

| 2005 | 71 | 92 |

| 2006 | 74 | 96 |

| 2007 | 79 | 99 |

| 2008 | 82 | 96 |

| 2009 | 92 | 97 |

| 2010 | 92 | 92 |

| 2011 | 91 | 87 |

| 2012 | 93 | 84 |

| 2013 | 93 | 82 |

| 2014 | 93 | 80 |

| 2015 | 97 | 78 |

| 2016 | 101 | 78 |

| 2017 | 100 | 78 |

Les industries productrices de biens ont crû de 2,2 % en 2018, soit un peu plus rapidement que les industries de services (2,0 %). Du côté des biens, l’extraction de pétrole et de gaz a progressé de 7,1 % en 2018, et sa part du PIB est passée de 5,3 % à 5,5 %. La construction n’a avancé que de 0,7 %, ce qui reflète le ralentissement de l’activité dans le secteur de la construction de logements. Dans le secteur de la fabrication, les biens durables ont connu une croissance de 2,5 % en 2018, en dépit d’un recul de 1,4 % de la fabrication de véhicules automobiles et de pièces. La croissance de la fabrication de biens non durables a été plus robuste, à 2,9 %, mais le recul survenu dans la fabrication de produits du pétrole et du charbon a hypothéqué en partie la croissance de ce sous-secteur.

Dans le secteur des services, la croissance en 2018 a été stimulée par l’expansion des services professionnels, scientifiques et techniques (3,3 %), des services de transport et d’entreposage (3,0 %) et des services éducatifs (3,0 %). La progression des services immobiliers a ralenti pour s’établir à 1,6 % en 2018, après une croissance de 2,5 % un an plus tôt. Le secteur des technologies de l’information et des communications a continué de bien faire en 2018, affichant une croissance de 3,5 %, qui est toutefois légèrement inférieure au taux de 4,0 % enregistré en 2017.

Tableau 9 : Croissance du PIB et part par industrie

| Croissance du PIB (%) 2016 | Croissance du PIB (%) 2017 | Croissance du PIB (%) 2018 | Croissance du PIB (%) 2016 | Part du PIB (%) 2017 | Part du PIB (%) 2018 | |

|---|---|---|---|---|---|---|

| Industries productrices de biens | -1,2 | 4,5 | 2,2 | 29,4 | 29,8 | 29,8 |

| Agriculture, foresterie, pêche et chasse | 4,3 | -0,2 | 2,3 | 2,1 | 2,1 | 2,1 |

| Extraction minière, exploitation en carrière, et extraction pétrolière et gazière | -3,4 | 8,8 | 4,7 | 7,2 | 7,6 | 7,8 |

| Extraction pétrolière et gazière | 1,5 | 6,7 | 7,1 | 5,1 | 5,3 | 5,5 |

| Services publics | 1,2 | 3,4 | 0,6 | 2,2 | 2,2 | 2,2 |

| Construction | -4,4 | 4,4 | 0,7 | 7,3 | 7,4 | 7,3 |

| Construction résidentielle | 2,9 | 4,2 | 0,9 | 2,6 | 2,7 | 2,6 |

| Fabrication | 0,7 | 3,8 | 2,7 | 10,3 | 10,4 | 10,5 |

| Fabrication de biens durables | -0,8 | 4,0 | 2,5 | 5,5 | 5,6 | 5,6 |

| Matériel de transport | -0,2 | -2,6 | 1,0 | 1,5 | 1,4 | 1,4 |

| Véhicules à moteur et pièces | 2,4 | -2,8 | -1,4 | 0,9 | 0,9 | 0,8 |

| Fabrication de biens non durables | 2,5 | 3,5 | 2,9 | 4,8 | 4,8 | 4,9 |

| Pétrole et charbon | -1,0 | 6,0 | -3,0 | 0,6 | 0,6 | 0,6 |

| Raffineries de pétrole | -0,9 | 5,1 | -3,2 | 0,5 | 0,6 | 0,5 |

| Produits chimiques | 5,1 | 0,2 | 3,6 | 1,1 | 1,1 | 1,1 |

| Industries de services | 2,0 | 2,8 | 2,0 | 70,5 | 70,2 | 70,1 |

| Commerce de gros | 0,9 | 5,9 | 1,7 | 5,2 | 5,3 | 5,3 |

| Commerce de détail | 3,0 | 5,9 | 0,9 | 5,1 | 5,2 | 5,2 |

| Transport et entreposage | 2,9 | 4,6 | 3,0 | 4,4 | 4,5 | 4,5 |

| Industries culturelles et de l’information | 0,9 | 1,3 | -0,2 | 3,1 | 3,1 | 3,0 |

| Finances et assurances | 4,1 | 3,1 | 1,7 | 6,6 | 6,6 | 6,6 |

| Immobilier | 3,0 | 2,5 | 1,6 | 12,8 | 12,7 | 12,7 |

| Services professionnels, scientifiques et techniques | 0,2 | 2,6 | 3,3 | 5,7 | 5,6 | 5,7 |

| Éducation | 1,6 | 1,3 | 3,0 | 5,4 | 5,3 | 5,3 |

| Soins de santé et aide sociale | 2,3 | 1,9 | 2,9 | 7,0 | 6,9 | 7,0 |

| Hébergement et restauration | 3,1 | 3,8 | 2,2 | 2,2 | 2,3 | 2,3 |

| Administration publique | 1,3 | 1,9 | 2,4 | 6,7 | 6,6 | 6,7 |

| Tabulations spéciales par industrie | - | - | - | - | - | - |

| Technologies de l’information et des communications | 2,0 | 4,0 | 3,5 | 4,4 | 4,4 | 4,5 |

| Énergie | -1,1 | 7,3 | 2,8 | 8,9 | 9,2 | 9,3 |

| Cannabis | 0,7 | -0,9 | 20,0 | 0,3 | 0,3 | 0,3 |

Source : Statistique Canada, tableau 36-10-0434-06; consultée le 24-06-2019

Globalement, l’emploi a augmenté de 1,3 % en 2018, avec une progression de 1,4 % dans les industries productrices de biens et de 1,3 % dans les industries de services. Du côté des biens, l’emploi dans les services publics a crû le plus rapidement (9,2 %), mais il ne représente toujours que 0,8 % de l’emploi total. De même, les services publics ont enregistré le salaire horaire moyen le plus élevé (41 $) et un bas taux de chômage sectoriel de 1,7 %. L’emploi dans les secteurs de la foresterie, de la pêche, de l’extraction minière, de l’exploitation en carrière et de l’extraction de pétrole et de gaz a progressé de 3,3 % en 2018, mais il demeure inférieur au sommet touché en 2014 (373 600 emplois); ce secteur affichait le taux de chômage le plus élevé et une hausse des salaires inférieure à la moyenne en dépit du fait qu’il est le deuxième secteur le mieux rémunéré en termes de salaire horaire moyen.

La croissance de l’emploi dans l’industrie manufacturière a été modeste, à 0,2 %, en 2018, mais le taux de chômage (3,6 %) et la croissance des salaires (3,3 %) y ont fait bonne figure. Du côté des services, le transport et l’entreposage ont mené la croissance de l’emploi avec un taux de 5,0 %, sous-tendant un bas taux de chômage de 3,3 %; cependant, la croissance des salaires était légèrement inférieure à la moyenne, à 2,7 %.

Tableau 10 : Information sur l’emploi et les salaires, par industrie, 2018

| Industrie | Emploi Employés (milliers) | Emploi Croissance (%) | Emploi Part | Taux de chômage (%) | Salaire horaire Moyenne ($) | Salaire horaire Croissance (%) |

|---|---|---|---|---|---|---|

| Industries productrices de biens | 3 929 | 1,4 | 21,1 | 4,9 | 28,74 | 2,6 |

| Agriculture | 277 | -0,8 | 1,5 | 4,0 | 19,59 | 8,3 |

| Foresterie, pêche, extraction minière, exploitation en carrière, pétrole et gaz | 341 | 3,3 | 1,8 | 6,8 | 38,46 | 1,3 |

| Extraction minière, exploitation en carrière, et extraction pétrolière et gazière | 272 | 3,1 | 1,5 | 4,7 | - | - |

| Services publics | 145 | 9,2 | 0,8 | 1,7 | 41,03 | 2,5 |

| Construction | 1 438 | 2,0 | 7,7 | 6,6 | 29,05 | 1,1 |

| Fabrication | 1 728 | 0,2 | 9,3 | 3,6 | 26,34 | 3,3 |

| Biens durables | 1 043 | 0,0 | 5,6 | 3,3 | - | - |

| Biens non durables | 686 | 0,6 | 3,7 | 4,1 | - | - |

| Industries de services | 14 729 | 1,3 | 78,9 | 3,2 | 26,44 | 3,0 |

| Commerce de gros et de détail | 2 795 | -0,5 | 15,0 | 3,7 | 20,79 | 2,9 |

| Commerce de gros | 656 | -2,5 | 3,5 | 2,6 | - | - |

| Commerce de détail | 2 138 | 0,1 | 11,5 | 4,1 | - | - |

| Transport et entreposage | 991 | 5,0 | 5,3 | 3,3 | 26,59 | 2,7 |

| Finances, assurances et immobilier | 1 174 | 0,2 | 6,3 | 1,8 | 31,08 | 3,6 |

| Finances et assurances | 829 | -0,3 | 4,4 | 1,8 | - | - |

| Immobilier | 345 | 1,5 | 1,8 | 2,1 | - | - |

| Services professionnels, scientifiques et techniques | 1 467 | 1,2 | 7,9 | 2,5 | 33,56 | 1,9 |

| Services aux entreprises, services pour les bâtiments et autres services de soutien | 777 | 2,7 | 4,2 | 5,6 | 20,91 | 7,4 |

| Éducation | 1 325 | 3,1 | 7,1 | 3,4 | 33,4 | 2,0 |

| Soins de santé et aide sociale | 2 407 | 1,0 | 12,9 | 1,6 | 27,51 | 1,3 |

| Information, culture et loisirs | 787 | -0,3 | 4,2 | 4,8 | 24,9 | 2,6 |

| Hébergement et restauration | 1 235 | 2,0 | 6,6 | 5,4 | 15,9 | 5,7 |

| Autres services | 803 | 2,8 | 4,3 | 2,9 | 23,42 | 4,6 |

| Administration publique | 969 | 0,8 | 5,2 | 2,1 | 36,4 | 3,3 |

| Ensemble des industries | 18 658 | 1,3 | 100,0 | 5,8 | 26,92 | 2,9 |

Source : Statistique Canada, tableaux 14-10-0064-01 et 14-10-0023-01; consultée le 24-06-2019

Malgré le taux de chômage national le plus faible depuis 1976 (5,8 % en 2018), les disparités observées dans l’évolution régionale de l’emploi ont persisté en 2018. En dépit d’une solide croissance de l’emploi à l’Île-du-Prince-Édouard (3,1 %) et en Nouvelle-Écosse (1,5 %), les provinces de l’Atlantique ont continué d’afficher un taux de chômage élevé et persistant en 2018 : Terre-Neuve-et-Labrador (14 %), Île-du-Prince-Édouard (9,4 %), Nouvelle-Écosse (7,5 %) et Nouveau-Brunswick (8,0 %). Le taux de chômage au Québec a inscrit un creux historique de 5,5 %, malgré le ralentissement de la croissance de l’emploi (0,9 %). En outre, l’augmentation des salaires a été la plus forte parmi les provinces, à 3,2 %. Une croissance soutenue de l’emploi (1,6 %) a contribué à abaisser à 5,6 % le taux de chômage en Ontario, le niveau le plus bas depuis 1989, et à soutenir une hausse des salaires de 2,9 %.