Les retombées économiques de l'Accord commercial entre le Canada et le Chili

Bureau de l'économiste en chef

Affaires étrangères et Commerce international

30 mai 2013

Version PDF (1,2 Mo)

Tables des matières

- Sommaire

- 1. Introduction

- 2. Méthode d'évaluation

- 3. Conditions économiques depuis la mise en oeuvre de l'ALECC

- 4. Est-ce que l'ALECC a permis d'accroître le commerce bilatéral entre le Canada et le Chili?

- 5. Évaluation des effets de l'ALECC

- 6. Commerce des services et investissement

- 7. Conclusions

- Annexe

- Références

Liste des figures

- Figure 1 : Effets de l'élimination des tarifs sur la prospérité économique

- Figure 2 : PIB nominal du Canada et du Chili, 1990-2011,en milliards $US

- Figure 3 : Taux de change Canada/Chili, 1990-2011

- Figure 4 : Valeur du commerce de marchandises entre le Canada et le Chili, en millions $

- Figure 5 : Augmentation de la valeur des importations canadiennes en provenance du Chili en raison des réductions tarifaires dans le cadre de l'ALECC (%), 1996-2011

- Figure 6 : Augmentation de la valeur des exportations canadiennes vers le Chili en raison des réductions tarifaires dans le cadre de l'ALECC (%), 1996-2011

- Figure 7 : Part du Chili dans le total des importations canadiennes (%)

- Figure 8 : Part du Canada dans le total des importations chiliennes (%)

- Figure 9 : Importations totales au Chili des mêmes produits en provenance du Canada et des États-Unis (en %)

- Figure 10 : Importations au Chili des mêmes produits libéralisés en provenance du Canada et des États-Unis (en %)

- Figure 11 : Différence entre les gains estimés et attendus en matière de bien-être découlant du commerce avec le Chili, 1990-2010

- Figure 12 : Exportations de services du Canada et du Chili, 1993-2010, en millions $

- Figure 13 : Investissement direct du Canada au Chili, 1995-2011, en millions $

Liste des tableaux

- Tableau 1 : Principaux indicateurs économiques pour le Canada, 1996 et 2011

- Tableau 2 : Principaux indicateurs économiques pour le Chili, 1996 et 2011

- Tableau 3 : Liste des accords commerciaux bilatéraux/régionaux en vigueur au Canada et au Chili

- Tableau 4 : Valeur des échanges commerciaux du Canada avec les principaux pays de l'Amérique latine, 1997-2011, en millions $

- Tableau 5 : Augmentation de la valeur des échanges commerciaux du Canada avec l'Amérique latine en raison des réductions tarifaires dans le cadre de l'ALECC, 1996-2011

- Tableau 6 : Croissance des importations chiliennes en provenance du Canada, de l'Australie et des États-Unis en raison des réductions tarifaires dans le cardre de l'ALECC, 1996-2003 et 1996-2008

- Tableau 7 : Dix principales augmentations de la valeur des exportations canadiennes vers le Chili par catégorie de produit et par réduction tarifaire dans le cadre de l'ALECC, 1996 et 2011, en $

- Tableau 8 : Dix principales augmentations de la valeur des importations canadiennes en provenance du Chili par catégorie de produit et par réduction tarifaire dans le cadre de l'ALECC, 1996 et 2011, en $

- Tableau 9 : Nombre de produits importés du Chili en fonction des réductions tarifaires prévues dans l'ALECC, 1996 et 2011

- Tableau 10 : Valeur des importations en provenance du Chili en fonction des réductions tarifaires prévues dans l'ALECC, 1996 et 2011 (en $)

- Tableau 11 : Nombre de produits exportés au Chili en fonction des réductions tarifaires prévues dans l'ALECC, 1996 et 2011

- Tableau 12 : Valeur des exportations vers le Chili en fonction des réductions tarifaires prévues dans l'ALECC, 1996 et 2011 (en $)

- Tableau 13 : Résultats de l'analyse de régression de l'estimation de l'effet moyen du traitement

- Tableau 14 : Marges extensives et intensive des exportations du Canada à destination du Chili, 1995-2010

- Tableau 15 : Marges extensive et intensive des importations du Canada en provenance du Chili, 1995-2011

- Tableau 16 : Gains estimés en matière de bien-être découlant du commerce avec le Chili, 1990-2010

- Tableau 17 : Commerce bilatéral de services entre le Canada et le Chili, 1995-2010, en millions $

Sommaire

Entré en vigueur le 5 juillet 1997, l'Accord de libre échange Canada Chili (ALECC) a été, à plusieurs égards, une première pour le Canada et le Chili. Pour le Canada, il s'agissait du premier accord de libre-échange conclu avec un grand pays sud américain, et de l'accord du genre le plus important sur le plan économique depuis l'Accord de libre échange nord américain (ALENA). Pour le Chili, il constituait le tout premier accord de libre échange global signé avec un pays industrialisé de pointe.

Les quinze années écoulées depuis l'entrée en vigueur de l'ALECC offrent suffisamment de recul pour permettre d'évaluer les progrès réalisés grâce à l'accord et d'examiner dans quelle mesure l'accord a donné les résultats escomptés. Au cours de la période, les avancées se sont multipliées en théorie du commerce, au sujet notamment de l'importance de la variété et de l'effet de la libéralisation du commerce sur les produits nouveaux ou existants. Ainsi, l'ALECC constitue une source de données empiriques sur les effets d'un ALE sur la « marge extensive » (l'introduction de nouveaux produits dans une relation commerciale) et sur la « marge intensive » (la fluctuation du volume des échanges de produits déjà en circulation). Enfin, le Chili a signé de nombreux autres ALE depuis l'ALECC, soit plus de 18, entre autres avec l'Union européenne, les États Unis, le Mexique et la Chine; à cet égard, l'ALECC constitue une plateforme tout indiquée pour évaluer l'effet de l'érosion de la préférence tarifaire découlant de la multiplication des ALE.

L'ALECC a essentiellement tenu ses promesses en permettant aux deux pays d'intensifier notablement leurs échanges bilatéraux, tant les échanges existants (marge intensive) que les nouveaux échanges (marge extensive), et de générer un fort accroissement des revenus.

- En moyenne, les échanges commerciaux bilatéraux entre les deux pays ont crû de 12,2 % plus rapidement qu'ils ne l'auraient fait n'eût été l'ALECC.

- Les exportations du Canada à destination du Chili ont affiché une croissance de 5,4 % en moyenne entre 1997 et 2011, contre seulement 1,7 % pour l'ensemble de l'Amérique latine.

- En 2011, le Chili s'est hissé au rang de troisième destination en importance des exportations du Canada en Amérique latine, derrière le Mexique et le Brésil, alors qu'il occupait le septième rang en 1997.

- L'essentiel des gains réalisés au chapitre des échanges commerciaux a été attribuable aux nouveaux échanges, c'est à dire aux produits qui ne faisaient pas l'objet d'échanges avant la signature de l'ALECC et pour lesquels l'accord a abaissé le seuil d'entrée. Les nouveaux produits ont contribué pour 90 % à l'augmentation nette de la valeur des exportations canadiennes au Chili.

- L'ALECC a procuré des avantages allant au delà de ceux traditionnellement associés à l'élimination tarifaire. Il est donc permis de croire que les mesures visant à libéraliser les investissements et les services, couramment adoptées dans les accords de libre échange de nouvelle génération, ainsi que l'assurance additionnelle conférée par un accord commercial, pourraient influer plus fortement sur les échanges bilatéraux de marchandises que la réduction des tarifs.

- Dans l'ensemble, les gains annuels pour la prospérité économique du Canada attribuables à l'ALECC ont totalisé environ un quart de milliard de dollars (ou 250 millions de dollars).

- Si le Canada a vu s'accroître sa part dans le marché du Chili après l'entrée en vigueur de l'ALECC, ses avantages préférentiels au Chili se sont amenuisés à la suite de la signature d'accords entre le Chili et des pays tiers.

L'ALECC donne les résultats escomptés en favorisant l'intensification des échanges commerciaux entre les deux pays.

La valeur des exportations du Canada à destination du Chili a plus que doublé entre 1997 et 2011, étant passée de 392 millions de dollars à 819 millions de dollars, au rythme d'une hausse annuelle de 5,4 % durant les quinze dernières années. Cette croissance est nettement supérieure à celle de la valeur des exportations dans les autres grands pays sud américains, comme l'Argentine et le Brésil, avec lesquels le Canada n'avait pas d'accord commercial préférentiel. Durant la même période, les exportations de marchandises du Canada dans l'ensemble de l'Amérique latine n'ont gagné que 1,7 %. À la faveur de cette croissance exceptionnelle, le Chili s'est hissé au rang de troisième destination en importance des exportations du Canada en Amérique latine en 2011, derrière le Mexique et le Brésil. Par comparaison, le Chili était le septième marché en importance en Amérique latine en 1997.

La croissance des importations canadiennes de marchandises en provenance du Chili observée depuis la signature de l'ALECC est encore plus remarquable. Évaluées à 1,9 milliard de dollars en 2011, les importations canadiennes totales de marchandises en provenance du Chili ont été six fois plus élevées qu'en 1997, alors qu'elles s'étaient chiffrées à 326 millions de dollars. Même si l'on exclut les métaux précieux, qui ont contribué pour environ 50 % à l'augmentation totale nette des importations en provenance du Chili et qui n'étaient pas visés par l'ALECC, les importations en provenance du Chili ont plus que triplé.

Fort diversifiées, les marchandises grâce auxquelles le Canada a réalisé des gains d'exportation à destination du Chili comprenaient le minerai, les machines et le matériel, les huiles et les combustibles minéraux, les produits du fer et de l'acier, les plastiques, les graisses animales et les huiles végétales, les produits chimiques, les produits pharmaceutiques, le matériel médical et les instruments de précision, ainsi que les outils en métaux communs. Les gains d'importation en provenance du Chili étaient surtout attribuables aux pierres et métaux précieux, au cuivre, aux poissons et aux fruits et légumes comestibles.

Dans l'ensemble, les résultats de recherches économétriques poussées montrent que la croissance des échanges commerciaux bilatéraux entre les deux pays a été de 12,2 % plus rapide en moyenne qu'elle ne l'aurait été en l'absence de l'ALECC.

La croissance des échanges commerciaux est en bonne partie attribuable aux nouveaux échanges, c'est à dire à des produits qui ne faisaient pas l'objet d'échanges bilatéraux avant l'ALECC.

Le Chili se situe au deuxième rang des destinations de choix pour les exportateurs canadiens en Amérique du Sud, derrière le Brésil. Le nombre d'entreprises canadiennes qui ont exporté au Chili après l'entrée en vigueur de l'ALECC a plus que doublé pour atteindre 1 281 en 2010, comparativement à ce qui était observé avant la signature de l'accord.

Le nombre de produits que le Canada a exportés au Chili a lui aussi plus que doublé pour atteindre 1 759 produits en 2011, par rapport à 848 produits en 1996. Comme 267 produits ont été retirés de l'ensemble des exportations, ce sont plus précisément 1 178 nouveaux produits qui ont élargi l'éventail des exportations canadiennes à destination du Chili. Les nouveaux produits qui n'étaient pas exportés en 1996 ont contribué pour 90 % à l'augmentation nette de la valeur des exportations canadiennes au Chili.

Le nombre de produits que le Canada a importés du Chili a presque triplé entre 1996 et 2011, étant passé de 454 à 1 210. L'ajout de 922 nouveaux produits et le retrait de 166 autres ont porté l'augmentation nette du nombre de produits importés du Chili à 756 produits. Les nouveaux produits qui n'étaient pas importés avant l'entrée en vigueur de l'accord de libre échange ont contribué pour 76 % à l'augmentation nette de la valeur des importations.

L'ALECC a généré des retombées dépassant les retombées associées habituellement à l'élimination des droits de douane.

Après l'entrée en vigueur de l'ALECC, c'est pour les produits déjà exempts de droits de douane avant l'Accord et les produits qui ont fait l'objet d'une réduction de droits de douane de plus de 10 p. 100, que la croissance commerciale la plus importante a été observée. L'augmentation des échanges de produits exempts de droits de douane met en évidence le fait que les accords commerciaux de la « nouvelle génération », comme l'ALECC, permettent souvent des retombées qui dépassent les retombées associées traditionnellement à l'élimination ou à la réduction des droits de douane. La mise en oeuvre de mesures visant à libéraliser les investissements et les services de même que la plus grande certitude qui résultent de ces accords commerciaux pourraient avoir un effet bien plus grand sur le commerce bilatéral des marchandises que l'effet produit par une simple réduction des droits de douane.

Le grand nombre d'ALE signés par le Chili après la signature de l'ALECC a freiné la croissance soutenue des exportations canadiennes vers le pays.

Le Chili a signé de nombreux ALE après avoir signé l'ALECC, et elle en compte actuellement 18, notamment avec l'Union européenne, les États-Unis, le Mexique et la Chine. Si ces ALE ont érodé la préférence tarifaire accordée aux produits canadiens dans le marché chilien et ralenti le rythme de la croissance des exportations canadiennes au Chili, on observe que ce ralentissement a surtout marqué les exportations canadiennes traditionnelles et que la croissance des nouvelles exportations canadiennes n'a été que faiblement touchée.

Ce constat s'explique par le fait que les consommateurs des deux pays ont grandement apprécié les nouveaux produits rendus accessibles aux termes de l'ALECC. Par ailleurs, comme le Chili est une économie relativement petite qui abrite seulement 17 millions d'habitants, cela limite, tout comme les pressions concurrentielles des pays tiers, les possibilités d'expansion du volume commercial de chaque nouveau produit canadien.

Les gains sur le plan du bien-être économique découlant de l'ALECC se chiffrent à environ un quart de milliard de dollars (ou 250 millions de dollars) annuellement.

1. Introduction

Entré en vigueur le 5 juillet 1997, l'Accord de libre échange Canada Chili (ALECC) a été, à plusieurs égards, une première pour le Canada et le Chili. Pour le Canada, il s'agissait du premier accord de libre échange conclu avec un grand pays sud américain, et de l'accord du genre le plus important sur le plan économique depuis l'Accord de libre échange nord américain (ALENA). Pour le Chili, il constituait le tout premier accord de libre échange global signé avec un pays industrialisé de pointe.

L'année 2012 marque le 15e anniversaire de la mise en oeuvre de l'ALECC, permettant assez de recul pour permettre une évaluation probante des effets de l'accord, et de la mesure dans laquelle il a donné les résultats escomptés. C'est sur ces questions que porte la présente étude.

L'évaluation de tout accord commercial préférentiel (ACP) conclu avant la vague d'accords de ce type qui ont été établis par la suite est toujours un défi en raison de l'érosion progressive des préférences mutuelles accordées au moment de la signature. En effet, les préférences créées en vertu de nouveaux accords de libre échange recoupent fréquemment les préférences créées en vertu d'accords avec de tierces parties. Il s'agit d'une question importante en vue d'évaluer les accords commerciaux préférentiels du Canada, lequel, comme la grande majorité des économies industrialisées et des économies en développement, tente activement de négocier de nouveaux accords de libre échange bilatéraux et régionaux dans la foulée de l'impasse des négociations commerciales multilatérales menées dans le cadre du Programme de Doha pour le développement de l'Organisation mondiale du commerce.

La question est d'autant plus pertinente dans le cas du Chili, qui a conclu des accords commerciaux préférentiels avec la quasi totalité de ses principaux partenaires économiques depuis la signature de l'ALECC. Les préférences offertes en vertu de ces accords se recoupent largement, ce qui érode la valeur des concessions initialement offertes au Canada et aux autres pays avec lesquels le Chili a conclu des accords commerciaux préférentiels (mais leurs avantages préférentiels persistent par rapport aux autres éventuels partenaires commerciaux). L'ALECC représente donc une expérience naturelle sur l'importance et la nature des bienfaits des accords commerciaux préférentiels dans un contexte où ces derniers se multiplient et modifient rapidement l'équilibre du système commercial mondial.

La prochaine section propose une méthode d'évaluation de l'ALECC fondée sur la littérature récente portant sur les accords commerciaux préférentiels. Cette méthode pose les bases de l'évaluation quantitative des effets économiques de l'ALECC, qui est présentée dans les sections suivantes. La section subséquente consiste en un résumé de l'évolution des environnements macroéconomiques du Canada et du Chili au cours de la période d'entrée en vigueur de l'accord. Ensuite, la méthode proposée est appliquée aux données et les résultats de l'évaluation quantitative sont présentés. La dernière section offre un résumé des résultats.

2. Méthode d'évaluation

2.1. Revue de la littérature sur l'évaluation économique des accords commerciaux préférentiels

L'analyse formelle des effets économiques des accords commerciaux préférentiels a commencé par les travaux précurseurs de Jacob Viner il y a plus de cinquante ans (Viner, 1950). Contrairement au préjugé habituel voulant que la libéralisation des échanges est toujours avantageuse, selon Viner les accords commerciaux préférentiels peuvent être avantageux ou préjudiciables pour les pays concernés, parce que la nature préférentielle de ces accords a pour effet de générer des échanges commerciaux, mais aussi d'en détourner. Selon Viner, les gains économiques pour les pays signataires dépendent donc de l'importance relative de la création et du détournement des échanges.

Dans l'esprit de la théorie de Viner, les effets économiques des accords commerciaux préférentiels peuvent se résumer en termes d'exportations et d'importations (WTO, 2011). Deux effets sont observables du côté des exportations:

- Amélioration de l'accès au marché - L'accès au marché est amélioré pour les exportateurs des pays signataires d'accords de libre échange (ALE) lorsque les tarifs intérieurs et ceux des pays partenaires sont éliminés ou réduits.

- Amélioration de l'accès au marché - L'accès au marché est amélioré pour les exportateurs des pays signataires d'accords de libre échange (ALE) lorsque les tarifs intérieurs et ceux des Avantages préférentiels – Les exportateurs des pays signataires d'un ALE bénéficient d'avantages préférentiels par rapport aux exportateurs de pays tiers, avantages qui n'existeraient pas si la libéralisation des échanges était multilatérale et non discriminatoire. Cependant, ces avantages préférentiels s'érodent si le pays partenaire conclut un nouvel accord préférentiel avec un pays tiers.

Du côté des importations, les effets sont ambigus :

- Création d'échanges commerciaux Cet effet représente l'augmentation des importations provenant des pays partenaires à la suite de la libéralisation; ces importations prennent la place d'une production intérieure plus coûteuse et moins efficace. Ce type de croissance des importations se traduit par une amélioration de la prospérité économique. Par exemple, supposons que le pays d'origine A signe un accord commercial préférentiel avec un partenaire B (voir la figure 1). Dans cette situation, les importations du pays B ne sont plus sujettes à tarifs, et le prix intérieur des biens est réduit à P. À ce prix, le pays d'origine importera une quantité Q2 - Q1 de produits du pays B. Si le pays A a conclu son accord préférentiel avec le pays dont la production est la plus efficace, l'accord se traduit par une création nette d'échanges commerciaux. Les gains réalisés de la sorte sont mesurés par les triangles ombragés « b », qui représente les gains en surplus des producteurs, et « d », qui représente les gains en surplus des consommateurs. Le gouvernement perd tous les revenus des droits précédemment prélevés sur le produit (représentés par la zone « c »). Ainsi, l'effet net de l'accord commercial préférentiel sur la prospérité économique du pays est positif, les gains équivalant à « b + d».

Figure 1 : Effets de l'élimination des tarifs sur la prospérité économique

- Détournement d'échanges commerciaux - Cet effet représente les importations qui sont détournées d'un fournisseur plus efficace vers un partenaire moins efficace en raison du traitement préférentiel accordé à ce dernier, ce qui se traduit par une réduction de la prospérité économique. Cet effet ne se produirait pas si la libéralisation des tarifs était effectuée de façon non discriminatoire.

Les effets des accords commerciaux préférentiels ne se limitent pas à la création et au détournement des échanges tels que définis dans l'hypothèse de Viner. Des recherches subséquentes menées dans les années 1980 et 1990 dans le contexte de la « nouvelle théorie du commerce », et dans les années 2000 dans le cadre de la « nouvelle nouvelle théorie du commerce » ont permis de mieux comprendre les sources des gains réalisés grâce à la libéralisation.

La « nouvelle théorie du commerce », conçue dans les années 1980, a tenté d'expliquer la hausse des échanges intra industries de produits différenciés parmi des pays bénéficiant de niveaux de revenus similaires à partir de la préférence pour la variété des consommateurs et de la différenciation des produits offerts par des entreprises en situation de concurrence monopolistique qui profitent d'économies d'échelles croissantesNote de bas de page 1. Selon cette théorie, la préférence pour la variété des consommateurs et leur disposition à payer davantage pour cette variété est le principal moteur des échanges de produits différenciés entre les pays. Les producteurs investissent pour créer des produits de créneau en réponse à la demande de variété des consommateurs, et ce faisant réalisent des profits monopolistiques dans ce marché de créneau. Cependant, comme le marché se fragmente en créneaux, les producteurs peinent à réaliser les économies d'échelle nécessaires à leur survie. Le libre échange, au moyen d'accords commerciaux préférentiels, permet d'élargir les marchés et les producteurs peuvent ainsi profiter d'économies d'échelle pour leurs produits de créneau. La libéralisation du commerce réduit aussi la mainmise des producteurs établis sur le marché en permettant aux concurrents étrangers d'y entrer. La libéralisation économique se traduit par une variété de produits accrue à prix réduit pour les consommateurs, et par un marché élargi pour les producteurs.

La « nouvelle nouvelle théorie du commerce », plus récente, met l'accent sur le rôle central des entreprises dans le commerce internationalNote de bas de page 2. Elle cerne « l'effet de réaffectation » entre les entreprises comme nouvelle source de gains attribuables aux échanges commerciaux. La théorie prend appui sur les importantes différences qui existent entre les entreprises, même dans des industries étroitement définies. Certaines entreprises peuvent être plus importantes, plus productives et plus profitables que les autres. Lorsque le commerce est libéralisé, les entreprises les plus productives prospèrent et s'étendent dans de nouveaux marchés, alors que les entreprises les moins productives régressent et peuvent même disparaître du marché lorsqu'elles sont confrontées à la concurrence étrangère. En conséquence, la productivité moyenne de l'industrie augmente parce que les parts de marché et les ressources sont réaffectées des entreprises les moins efficaces vers les entreprises les plus efficaces. Il s'agit d'une nouvelle source de gains attribuables au commerce, outre ceux retirés des avantages comparatifs et de la spécialisation, de la variété des produits et des économies d'échelles, lesquels sont déjà couverts par la théorie du commerce classique et par la « nouvelle » théorie du commerce.

Avant l'avènement de la « nouvelle théorie du commerce », les effets de la libéralisation du commerce étaient généralement considérés en termes d'augmentation du volume des échanges de produits déjà en circulation - de fait, dans la mesure où le commerce a une incidence sur la variété, la théorie des avantages comparatifs suppose une restriction de l'éventail de produits de chaque pays à mesure que chacun se concentre sur la production et l'exportation de ceux qu'il produit le plus efficacement. La possibilité d'une variation de ce mélange de produits, en particulier l'introduction de nouveaux produits, de nouveaux marchés et de nouvelles entreprises dans un cadre de libre échange accru, était simplement ignorée. Il est maintenant bien établi que la réduction des coûts du commerce au moyen des réductions de tarifs et de la facilitation des échanges se traduit non seulement par une augmentation des échanges de produits existants (« la marge intensive du commerce »), mais aussi par la création de nouveaux échanges grâce à l'entrée de nouvelles entreprises et de nouveaux produits sur le marché (« la marge extensive du commerce »).

L'effet de la marge extensive est manifeste dans la « nouvelle nouvelle théorie du commerce », qui tient explicitement compte des coûts fixes et des coûts irrécupérablesNote de bas de page 3 que doivent payer les entreprises pour s'établir dans les marchés internationaux. Beaucoup d'entreprises, y compris certaines des plus productives, s'abstiennent d'exporter leurs produits parce qu'elles ne sont pas certaines de pouvoir le faire en assez grande quantité pour compenser ces coûts considérables. Les accords commerciaux préférentiels favorisent la participation de ces entreprises aux marchés internationaux en abaissant le seuil d'entrée, au premier chef en diminuant l'incertitude relative à l'accès aux marchés grâce aux diverses dispositions d'abolition des tarifs comprises dans les accords préférentiels.

L'augmentation des marges extensives est particulièrement importante pour la prospérité économique des pays. Si un pays, surtout un pays important, augmente fortement les exportations de tous ses produits, leur prix sur le marché mondial risque de diminuer, ce qui se traduira par un effet négatif sur les termes de l'échange de marchandises. À l'opposé, si le pays exporte une gamme variée de produits différenciés à prix élevés, mais sans exporter ces produits de façon particulièrement intensive, le pays peut réaliser des gains supérieurs. Ainsi, Romer (1994) avance que les gains en prospérité économique attribuables au libre échange peuvent être supérieurs lorsque les gains expliqués par la marge extensive du commerce prédominent, par opposition à une situation où seuls les échanges de produits existants entrent en jeu.

2.2 Données empiriques

Création et détournement de courants commerciaux

La majorité des études empiriques de l'impact économique des accords commerciaux repose sur le modèle de courants d'échanges gravitationnels. Sans nécessiter de calculs complexes relatifs au bien-être, ce modèle pose une question simple : les accords commerciaux préférentiels stimulent-ils les échanges commerciaux entre les pays partenaires, si l'on élimine l'effet des autres facteurs qui touchent également les flux commerciaux comme la taille de l'économie, la proximité géographique, la similitude des cultures et de la langue, ou la croissance du revenu. Le modèle de courants d'échanges gravitationnels tend à relever des effets importants de création de courants commerciaux. Par exemple, Jeffrey Bergstrand et Scott Baier, ont montré, à l'aide d'un échantillon de 96 pays, que les échanges commerciaux entre des pays liés par un accord commercial doublent dans les dix années qui suivent la mise en oeuvre de cet accord.

Par ailleurs, d'autres études empiriques ont montré que l'effet de détournement des courants commerciaux générés par des accords de libre-échange est généralement moins important que prévu. Une évaluation récente des effets de création et de détournement du commerce des accords commerciaux préférentiels suggère que, si pour certains accords et secteurs, l'on observe un détournement des courants commerciaux, celui-ci ne semble toutefois pas être de grande importance (Freund et Ornelas, 2010). Les études qui portent sur l'Accord de libre échange entre le Canada et les États-Unis (ACCEU) n'ont pas montré d'effet significatif de détournement du commerce. Clausing (2001) a pour sa part conclu que l'ACCEU avait eu pour effet une hausse des importations américaines de produits canadiens, mais qu'il n'avait pas détourné les importations des États-Unis en provenance d'autres partenaires commerciaux. L'étude de Trefler (2004) conclut également que l'effet de détournement du commerce a été négligeable dans le cadre de l'ACCEU.

Répercussions sur la marge extensive

Un grand nombre d'évaluations des effets réels des accords commerciaux mettent l'accent sur la marge intensive et ne prennent pas en considération l'effet du nombre accru de produits échangés ou d'entreprises dans les économies visées. Un nombre croissant d'études porte toutefois à croire que l'amélioration du bien-être découle davantage de l'expansion des marges extensives que de l'expansion des marges intensives. Par exemple, Kehoe et Kim (2009) ont bien mis en évidence l'expansion des marges extensives à la suite de la réduction des obstacles au commerce découlant de l'entrée en vigueur d'importants accords commerciaux. Les produits les moins échangés auparavant, qui comptaient pour seulement 10 p. 100 des échanges avant la libéralisation du commerce, ont vu leur part des échanges s'accroître à 30 p. 100 ou plus après la libéralisation.

Effets non tarifaires

Les nombreuses évaluations ex ante des effets des accords commerciaux menées au moyen de modèles de simulation ne permettent d'évaluer que l'impact de l'élimination des droits de douane. Elles ne permettent donc de prévoir que dans une certaine mesure l'effet des accords, et sous-estiment sans doute les gains potentiels qui pourraient découler d'une libéralisation des échanges, pour les raisons qui suivent (Ciuriak, 2007) :

- Les ALE « de la nouvelle génération » conclus aujourd'hui dépassent souvent la portée des ALE traditionnels et incluent les services, l'investissement, la coopération douanière, la facilitation des échanges et d'autres domaines de collaboration. Les évaluations qui mettent l'accent sur l'effet de prix associé à l'élimination des droits de douane, ne prennent pas en considération les répercussions plus vastes des accords de coopération économique. Ceci est particulièrement vrai à une époque où les investissements et le commerce des biens et services intermédiaires prennent une importance croissante, et l'on s'attend à ce que les mesures qui favorisent l'investissement et libéralisent le commerce des services, établies dans un accord de partenariat économique, aient un effet important sur le commerce bilatéral des marchandises, dépassant largement l'effet d'une simple réduction des droits de douane.

- Un ALE fournit un degré élevé de certitude concernant l'accès au marché dans les pays partenaires. Lorsque les entreprises doivent assumer des coûts irrécupérables, une plus grande certitude se traduit par une réduction du risque commercial perçu et par un accroissement du rendement prévu de la présence commerciale établie dans le pays partenaire.

- La conclusion d'un accord lance un signal au secteur privé et attire son attention sur les nouveaux débouchés qui s'offrent (on parle parfois de l'effet d'annonce ou de l'effet lié à l'esprit animal).

Dans ce contexte, Baldwin (2012) décrit les engagements de portée plus vaste pris dans le cadre des APE modernes comme des moyens de combler les lacunes de la chaîne de gouvernance. Ceux-ci limitent les cas de non-respect des modalités contractuelles et permettent donc une plus grande fluidité dans la chaîne d'approvisionnement à l'échelle internationale. Ainsi, ces engagements stimulent le commerce, non forcément en réduisant les droits de douane, mais plutôt en réduisant le degré d'incertitudeNote de bas de page 4.

La recherche empirique qui repose sur la nouvelle nouvelle théorie du commerce continue d'évoluer. La majorité des études mettent l'accent sur les gains de productivité des producteurs qui découlent de la réaffectation, dans le cadre d'un commerce libéralisé, de ressources d'entreprises moins efficaces à des entreprises plus efficaces au sein de la même industrie (Melitz and Trefler 2012), plutôt que de faire un portrait complet des gains généraux sur le plan du bien-être. À cet égard, un étude récente de Arkolakis, Costinot et Rodriguez-Clare (2012) montre que, pour une vaste catégorie de modèles commerciaux quantitatifs, y compris les modèles mis au point dans l'esprit à la fois de la « nouvelle théorie commerciale » et de la « nouvelle nouvelle théorie commerciale », les gains sur le plan du bien-être découlant du commerce peuvent être calculés au moyen de deux variables importantes : i) la part des dépenses dans les marchandises nationales; et ii) l'élasticité des importations par rapport aux coûts commerciaux variables ou « élasticité des échanges ». Cette approche simplifie considérablement les calculs sur les effets des accords commerciaux sur le bien-être, puisqu'elle reflète l'effet global des accords, soit des dispositions tarifaires et non tarifaires.

L'évaluation de l'ALECC a été menée en tenant compte des développements théoriques et des études empiriques relevés dans la littérature portant sur l'évaluation, résumés ci-dessus, et porte essentiellement sur les trois points suivants :

- la mesure dans laquelle l'ALECC a accru le commerce bilatéral entre le Canada et le Chili;

- les effets de l'ALECC sur les marges extensives et intensives, et

- les gains généraux sur le plan du bien-être qui ont découlé de l'ALECC.

3. Conditions économiques depuis la mise en oeuvre de l'ALECC

3.1 Le contexte macroéconomique

Fort d'un PIB par habitant de 49 907 $CAN (50 435 $US) en 2011, le Canada est la dixième économie en importance au monde sur le plan du produit intérieur brut (PIB) exprimé en dollars américains, et l'une des nations les plus riches du monde. De 1997 à 2011, l'économie canadienne s'est accrue à un rythme constant, suivant un taux de croissance annuel de 3,5 % et ce malgré la crise économique et financière mondiale de 2008-2009Note de bas de page 5.

Le Canada est une nation commerçante ouverte aux services, aux idées et aux produits étrangers. Le commerce international a compté pour 62,5 % du PIB en 2011. De plus, le Canada ne pose pas d'obstacles importants à la circulation transfrontalière des marchandises, des services et des capitaux. Les produits à base de ressources naturelles, les automobiles et l'équipement de haute technologie constituent la majorité des exportations de marchandises canadiennes. Les exportations de produits liés aux ressources ont été particulièrement importantes dans les dernières années et ont profité d'une demande élevée des marchés émergents et de la montée en flèche du prix des matières premières. Les États-Unis sont le principal partenaire commercial du Canada : 73,7 % des exportations de marchandises canadiennes ont été expédiées vers ce pays en 2011.

Le dollar canadien a pris beaucoup de valeur par rapport au dollar américain depuis 2003 et se maintient près de la parité avec cette monnaie depuis 2007Note de bas de page 6. important sur la structure de l'économie canadienne et sur le rendement des entreprises exerçant des activités commerciales (Baldwin et Yan, 2010).

Tableau 1 : Principaux indicateurs économiques pour le Canada, 1996 et 2011

| 1996 | 2011 | Croissance annuelle (%) | |

|---|---|---|---|

| Population (en millions) | 29.6 | 34.4 | 1.0 |

| PIB (prix actuel, G$US) | 613.8 | 1,736.9 | 7.2 |

| PIB par habitant (prix courants, en $US) | 20,756.8 | 50,435.5 | 6.1 |

| Variation annuelle de l'inflation (IPC) en % | 1.6 | 2.9 | N/A |

| Balance des paiements courants, en milliards $US | 3.4 | -48.8 | N/A |

| Balance des paiements courants (en % du PIB) | 0.6 | -2.8 | N/A |

Source : Base de données en ligne des Perspectives de l'économie mondiale du FMI, avril 2012

Figure 2 : PIB nominal du Canada et du Chili, 1990-2011, en milliards $US

Équivalent textuel pour figure Figure 2

| Année | PIB du Canada | PIB du Chili |

|---|---|---|

| 1990 | 582.7 | 32.8 |

| 1991 | 598.2 | 37.8 |

| 1992 | 579.5 | 46.2 |

| 1993 | 563.7 | 49.5 |

| 1994 | 564.5 | 57.3 |

| 1995 | 590.5 | 74.1 |

| 1996 | 613.8 | 78.7 |

| 1997 | 637.5 | 85.9 |

| 1998 | 616.8 | 82.6 |

| 1999 | 661.3 | 75.4 |

| 2000 | 724.9 | 78.7 |

| 2001 | 715.4 | 71.3 |

| 2002 | 734.7 | 70.0 |

| 2003 | 865.9 | 76.1 |

| 2004 | 992.2 | 99.4 |

| 2005 | 1133.8 | 123.1 |

| 2006 | 1278.6 | 154.7 |

| 2007 | 1424.1 | 172.9 |

| 2008 | 1502.7 | 179.4 |

| 2009 | 1337.6 | 172.7 |

| 2010 | 1577.0 | 216.1 |

| 2011 | 1736.9 | 248.4 |

Source : Base de données en ligne des Perspectives de l'économie mondiale du FMI, avril 2012

CLe Chili est la sixième plus grande économie de l'Amérique latine et il affichait un PIB de 248,4 milliards de dollars américains en 2011, ce qui correspond à environ 14 % du PIB du Canada pour cette année. Au cours des dix dernières années, le Chili a connu une croissance économique impressionnante grâce à l'adoption de politiques favorables à l'économie de marché, à une forte croissance des exportations liée à la demande accrue de ressources naturelles et aux prix élevé des matières premières. Son PIB réel s'est accru de 3,9 % annuellement de 1997 à 2011. Le PIB par habitant a connu une hausse impressionnante pendant cette période de 15 ans, passant de 5 663 dollars américains à 14 403 dollars américains. En termes de croissance réelle, le Chili a dépassé d'autres économies latino-américaines importantes comme le Brésil, le Mexique et l'Argentine. Le Chili a connu une récession économique à la fin des années 1990 liée aux conditions économiques mondiales défavorables résultant de la crise financière asiatique de 1997. Son économie est demeurée morose jusqu'en 2003, puis est passée à la vitesse supérieure et s'est mise à croître à un taux annuel de plus de huit pour cent, un taux de croissance qu'elle maintient encore aujourd'hui.

Le Chili est largement reconnu pour son régime libéralisé et transparent sur les plans du commerce et de l'investissement. Depuis 1999, il réduit unilatéralement ses droits de douane d'un pour cent annuellement. Le 1er janvier 2003, les droits de douane appliqués par le pays avaient été réduits de six pour cent. La promotion active par le Chili des accords de libre échange pendant les dix dernières années a considérablement accru son rendement commercial. Son commerce des marchandises à l'échelle internationale a quadruplé pour passer de 34,8 milliards de dollars américains à 156,3 milliards de dollars américains entre 1996 et 2011. En conséquence, l'importance relative du commerce dans le PIB du Chili s'est accrue de 44,2 % à 62,9 % entre 1996 et 2011. Contrairement au Canada, le Chili compte une vaste gamme de partenaires commerciaux dans l'ensemble de l'hémisphère occidental, en Europe et en Asie.

La valeur de la monnaie chilienne a chuté, tout comme celle d'autres économies en développement, pendant la période qui a suivi la crise asiatique, avant de se stabiliser vers 2002Note de bas de page 7.

Tableau 2 : Principaux indicateurs économiques pour le Chili, 1996 et 2011

| 1996 | 2011 | Croissance annuelle (%) | |

|---|---|---|---|

| Population (en millions) | 14.4 | 17.4 | 1.3 |

| PIB (prix actuel, G$US) | 78.7 | 248.4 | 8.0 |

| PIB par habitant (prix courants, en $US) | 5,454.8 | 14,277.7 | 6.6 |

| Variation annuelle de l'inflation (IPC) en % | 7.4 | 3.3 | N/A |

| Balance des paiements courants (en milliards $US) | -3.1 | -3.2 | N/A |

| Balance des paiements courants (en % du PIB) | -3.9 | -1.3 | N/A |

Source : Base de données en ligne des Perspectives de l'économie mondiale du FMI, avril 2012

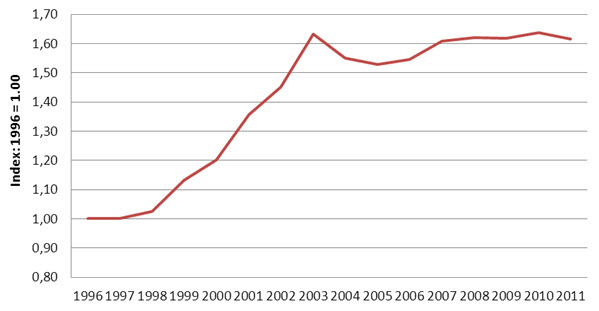

Ainsi, compte tenu de la hausse importante de sa monnaie entre 1997 et 2002, le Canada a vu son dollar prendre énormément de valeur par rapport au peso chilien, en termes nominaux. Depuis lors, les deux monnaies suivent plus ou moins la même tendance, toujours en termes nominaux.

Figure 3 : Taux de change Canada/Chili, 1990-2011

Équivalent textuel pour figure 3

| Année | Taux de change |

|---|---|

| 1996 | 1.00 |

| 1997 | 1.00 |

| 1998 | 1.03 |

| 1999 | 1.13 |

| 2000 | 1.20 |

| 2001 | 1.36 |

| 2002 | 1.45 |

| 2003 | 1.63 |

| 2004 | 1.55 |

| 2005 | 1.53 |

| 2006 | 1.55 |

| 2007 | 1.61 |

| 2008 | 1.62 |

| 2009 | 1.62 |

| 2010 | 1.64 |

| 2011 | 1.62 |

3.2 Évolution de la politique commerciale depuis l'ALECC

Depuis la signature de l'ALENA et de l'ALECC, le Canada s'emploie à améliorer davantage son rendement économique et commercial en obtenant un accès concurrentiel aux marchés étrangers et en augmentant l'investissement étranger direct au Canada ainsi que l'investissement canadien à l'étranger. Depuis 1997, lorsque les ALE avec le Chili et Israël sont entrés en vigueur, le Canada a conclu cinq nouveaux accords de libre-échange avec le Costa Rica, le Pérou, les États membres de l'Association européenne de libre-échange (Islande, Liechtenstein, Norvège et Suisse), la Colombie et la Jordanie. Le Canada compte huit accords commerciaux préférentiels actuellement en vigueur, et les échanges qu'il effectue avec ses partenaires commerciaux préférentiels représentent 87,6 % de ses échanges totaux de marchandises. Le Canada poursuit en outre son ambitieux programme de négociations de libre-échange à l'intérieur et à l'extérieur de l'hémisphère. Le Canada mène actuellement 12 négociations, notamment avec l'Union européenne, l'Inde, le Japon et la Corée et celles relatives à l'Accord de partenariat transpacifique (PTP).

Depuis la signature de l'ALE avec le Canada en 1997, le Chili a intensifié de façon considérable les efforts qu'il déployait à l'égard de la négociation d'ALE avec d'autres pays. En effet, depuis 1997, le Chili a signé des ALE bilatéraux et régionaux avec les régions et les pays suivants : Mexique; Amérique centrale (Costa Rica, El Salvador, Guatemala, Honduras et Nicaragua)Note de bas de page 8, Communauté européenne (accord de partenariat économique); République de Corée; Association européenne de libre-échange (Islande, Liechtenstein, Norvège et Suisse); États-Unis; Chine; Inde; Panama; Pérou; Colombie; Australie; Japon; Türkiye; Nouvelle-Zélande; Singapour; Brunéi Darussalam (accord de partenariat économique stratégique transpacifique). Le Chili a également conclu des accords de complémentarité économique (ACE) au sein de l'Association latino-américaine d'intégration (ALADI), avec la Bolivie, l'ÉquateurNote de bas de page 9, le Venezuela et les pays du MERCOSUR (Argentine, Brésil, Paraguay et Uruguay), et un accord de portée partielle avec Cuba.

Le Chili, qui compte 22 accords commerciaux actuellement en vigueur, figure parmi les pays ayant le plus grand nombre d'accords commerciaux et de partenaires préférentiels dans le monde. Par conséquent, les échanges entre le Chili et ses partenaires préférentiels représentent plus de 90 % de ses échanges totaux de marchandises. Étant donné la vaste portée des accords commerciaux conclus par le Chili avec ses partenaires, les exportateurs canadiens n'ont pas un accès préférentiel au marché chilien. L'ALECC aurait pu avoir procuré des avantages temporaires aux exportateurs canadiens durant les premiers jours de la mise en oeuvre de l'Accord, mais ces avantages ont rapidement été annulés par les accords ultérieurs conclus entre le Chili et ses autres partenaires commerciaux

Tableau 3 : Liste des accords commerciaux bilatéraux/régionaux en vigueur au Canada et au Chili

| Canada | Année |

|---|---|

| Accord de libre-échange nord-américain (ALENA) | 1994 |

| Canada-Chili (ALECC) | 1997 |

| Canada-Israël | 1997 |

| Canada-Costa Rica | 2002 |

| Canada-Pérou | 2009 |

| AELE-Canada | 2009 |

| Canada-Colombie | 2011 |

| Canada-Jordanie | 2012 |

| Chile | ans |

|---|---|

| Protocole sur les négociations commerciales | 1973 |

| Association latino-américaine d'intégration (ALADI) | 1981 |

| Système global de préférences commerciales (SGPC) entre pays en développement | 1989 |

| Canada-Chili | 1997 |

| Chili-Mexique | 1999 |

| Chili-Costa Rica (Amérique centrale) | 2002 |

| Chili-El Salvador (Amérique centrale) | 2002 |

| UE-Chili | 2003 |

| AELE-Chili | 2004 |

| République de Corée-Chili | 2004 |

| États-Unis-Chili | 2004 |

| Chili-Chine | 2006 |

| Partenariat économique stratégique transpacifique | 2006 |

| Chili-Inde | 2007 |

| Chili-Japon | 2007 |

| Chili-Honduras (Amérique centrale) | 2008 |

| Panama-Chili | 2008 |

| Australie-Chili | 2009 |

| Chili-Colombie | 2009 |

| Pérou-Chili | 2009 |

| Chili-Guatemala (Amérique centrale) | 2010 |

| Türkiye-Chili | 2011 |

Source : Organisation mondiale du commerce

4. Est-ce que l'ALECC a permis d'accroître le commerce bilatéral entre le Canada et le Chili?

4.1 Interprétation des flux commerciaux bilatéraux

Si un accord de libre-échange fonctionne comme il se doit, il encourage l'augmentation des échanges entre les deux parties signataires. Il s'agit là de la question la plus importante et la plus essentielle à aborder avant d'entamer toute analyse des avantages d'un accord commercial. Toutefois, une comparaison directe du rendement commercial avant et après la mise en oeuvre d'un ALE n'est pas une comparaison pertinente, car la plupart des pays du monde aujourd'hui connaissent une croissance positive de leur commerce, sauf en période de récession économique. Pour déterminer si un ALE améliore le commerce, on doit démontrer qu'il génère plus d'échanges qu'il en aurait été le cas sans cet accord.

Une manière d'établir cette mise en situation de référence est d'étudier le commerce avec des pays qui n'ont pas d'accords préférentiels pour la même période. Les pays choisis pour cette comparaison devraient présenter des caractéristiques économiques similaires à celles du partenaire d'ALE en question en ce qui concerne la taille du PIB et les niveaux de revenus, la situation géographique et d'autres caractéristiques économiques nationales.

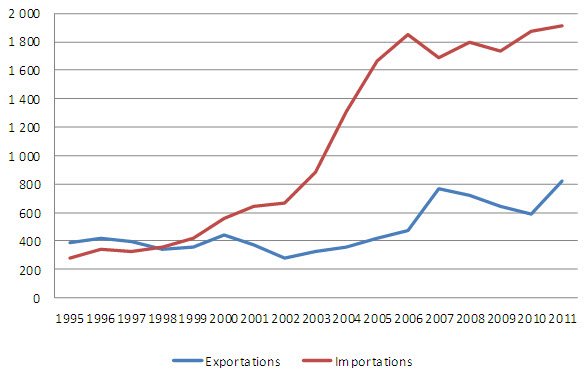

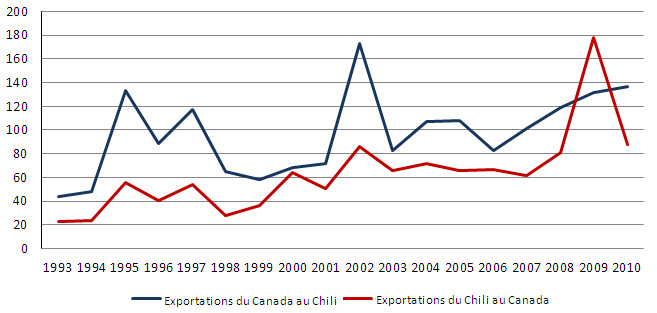

La figure 4 et le tableau 4, ci.dessous, permettent la comparaison de la valeur de la croissance commerciale entre le Canada et le Chili, ainsi qu'entre le Canada et d'autres grands pays d'Amérique du Sud, avec qui le Canada n'avait pas d'ALE en vigueur. Depuis la mise en oeuvre de l'ALECC, en 1997, la valeur des exportations canadiennes de marchandises vers le Chili a plus que doublé, passant de 392 millions de dollars en 1997 à 819 millions de dollars en 2011. Au cours des 15 dernières années, les exportations canadiennes de marchandises à destination du Chili se sont accrues à un taux de 5,4 % par année, dépassant les exportations vers les autres grands pays d'Amérique du Sud, comme l'Argentine et le Brésil, avec qui le Canada n'avait pas d'accord commercial préférentiel en vigueur. Au cours de la même période, les exportations canadiennes de marchandises à destination de l'ensemble de la région de l'Amérique latine ont grimpé de 1,7 % seulement. En raison de cette croissance particulière, le Chili s'est classé au troisième rang des plus importantes destinations pour les exportations canadiennes de marchandises en Amérique latine, se situant derrière le Mexique et le Brésil en 2011, alors qu'il s'était classé au septième rang seulement à ce chapitre en 1997.

Figure 4 : Valeur du commerce de marchandises entre le Canada et le Chili, en millions $

Équivalent textuel pour figure 4

| Année | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Exportations | 387.5 | 415.5 | 392.4 | 339.0 | 360.4 | 444.4 | 369.1 | 282.7 | 324.0 | 359.6 | 417.3 | 473.0 | 768.7 | 724.0 | 644.4 | 587.5 | 818.8 |

| Importations | 278.9 | 342.2 | 325.9 | 360.1 | 421.6 | 555.3 | 640.7 | 670.5 | 886.3 | 1308.5 | 1663.1 | 1853.2 | 1686.4 | 1794.1 | 1730.8 | 1872.3 | 1910.7 |

Source : Statistique Canada

Tableau 4 : Valeur des échanges commerciaux du Canada avec les principaux pays de l'Amérique latine, 1997-2011, en millions $

| Exportations | Importations | |||||

|---|---|---|---|---|---|---|

| 1997 | 2011 | Croissance (%) | 1997 | 2011 | Croissance (%) | |

| Argentine | 409 | 495 | 1.4 | 233 | 2,359 | 18.0 |

| Brézil | 1,693 | 2,841 | 3.8 | 1,320 | 3,880 | 8.0 |

| Chili | 392 | 819 | 5.4 | 326 | 1,911 | 13.5 |

| Colombie | 473 | 761 | 3.5 | 314 | 800 | 6.9 |

| Pérou | 312 | 516 | 3.7 | 135 | 4,403 | 28.3 |

| Venezuela | 953 | 607 | -3.2 | 972 | 739 | -1.9 |

| Mexique | 1,277 | 5,476 | 11.0 | 7,022 | 24,573 | 9.4 |

| Amérique latine et Caraïbes | 6,790 | 8,635 | 1.7 | 12,060 | 18,525 | 3.1 |

| Monde | 298,069 | 447,501 | 2.9 | 272,946 | 445,992 | 3.6 |

Remarque : Le taux de croissance est le taux de croissance annuel composé.

Source : Statistique Canada

La croissance des importations canadiennes de marchandises en provenance du Chili depuis la mise en oeuvre de l'ALECC a été encore plus impressionnante. La valeur totale de ces importations, qui avait été de 326 millions de dollars en 1997, s'est accrue de six fois pour se chiffrer à 1,9 milliard de dollars en 2011. Cette hausse représente une croissance annuelle de 13,5 %, par rapport à la croissance annuelle moyenne de 3,1 % pour l'ensemble de l'Amérique latine pour la même période. Seuls le Pérou et l'Argentine ont affiché un rendement supérieur à celui du Chili dans ce contexte. Toutefois, dans le cas de ces deux pays, la montée en flèche des importations canadiennes est attribuable presque exclusivement à une catégorie de produits en particulier, soit les métaux précieux. La nature très asymétrique des importations canadiennes en provenance de ces pays souligne le besoin de techniques économétriques plus avancées afin d'évaluer des facteurs propres à un pays ou à un secteur, et ainsi de mieux isoler les incidences de l'accord commercial.

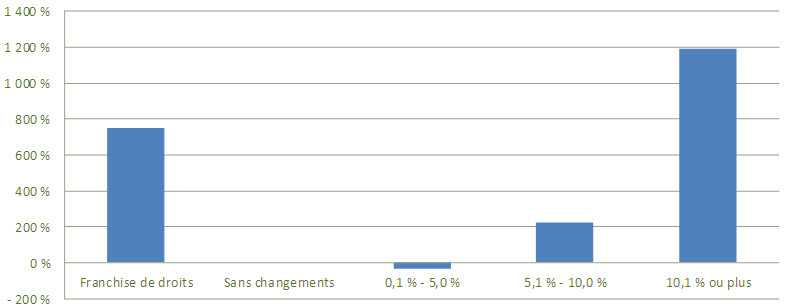

Une autre approche pouvant être utilisée pour déterminer les véritables incidences de l'ALECC consiste à comparer les flux des échanges entre les secteurs qui sont considérablement libéralisés et ceux qui le sont moins, et ce, principalement parce que les niveaux de protection dans ces secteurs n'étaient pas considérables avant la mise en oeuvre de l'accord. Si les flux des échanges sont facilement touchés par des réductions tarifaires, les flux des échanges dans les secteurs qui ont connu des réductions considérables devraient s'accroître plus rapidement que ceux dans des secteurs ayant connu de légères réductions. Cette réalité est illustrée aux figures 5 et 6, ci.dessous, lesquelles montrent la croissance des importations canadiennes du Chili et des exportations canadiennes vers le Chili en raison des réductions tarifaires. Dans ces deux figures, le commerce bilatéral entre le Canada et le Chili est divisé en plusieurs catégories selon le degré des réductions tarifaires. La première catégorie est composée des produits qui avaient accès en franchise de droits avant la mise en oeuvre de l'ALECC. La deuxième catégorie se compose des produits qui n'ont pas été libéralisés et qui n'ont connu aucun changement tarifaire. Les troisième, quatrième et cinquième catégories représentent respectivement les produits qui ont été touchés par des réductions tarifaires de 0,1 à 5 points de pourcentage, de 5,1 à 10 points de pourcentage et de 10,1 points de pourcentage ou plus.

La figure 5 montre que la valeur des importations canadiennes de marchandises du Chili dans les secteurs largement libéralisés s'est accrue beaucoup plus rapidement de 1996 à 2011 que dans les secteurs légèrement libéralisés. La valeur des importations dans les secteurs touchés par des réductions de plus de 10 points de pourcentages a augmenté de 1 190 %, par comparaison à 224 % seulement pour les secteurs ayant connu des réductions tarifaires de 5,1 à 10 points de pourcentage. La valeur des importations de secteurs touchés par des réductions de moins de 5 points de pourcentage a diminué de 36 % au cours de la même période. Fait non surprenant, la valeur des importations canadiennes de marchandises en provenance du Chili dans les secteurs dont les produits avaient déjà accès en franchise de droits avant la libéralisation a également enregistrée une forte croissance (750 %) durant la même période.

Figure 5 : Augmentation de la valeur des importations canadiennes en provenance du Chili en raison des réductions tarifaires dans le cadre de l'ALECC (%), 1996-2011

Équivalent textuel pour figure 5

| T-cat | Augmentation | 1996 | 2011 |

|---|---|---|---|

| Franchise de droits | 750% | 218,507,698 | 1,857,407,423 |

| Sans changements | 0% | 0 | 0 |

| 0.1% - 5.0% | -36% | 13,783,820 | 8,788,495 |

| 5.1% - 10.0% | 224% | 17,438,054 | 56,582,545 |

| 10.1% or more | 1190% | 958,994 | 12,369,623 |

Source : Base de données Comtrade, World Integrated Trade Solutions et calculs de l'auteur

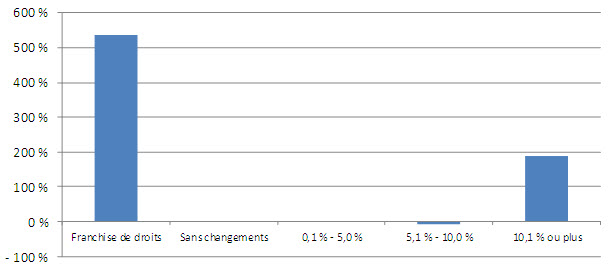

Une tendance similaire à plus petite échelle peut être observée dans la valeur des importations chiliennes du Canada. De 1996 à 2011, la valeur des importations chiliennes du Canada dans les secteurs touchés par des réductions tarifaires de plus de 10 points de pourcentage s'est accrue de 189 %. Par contraste, presque aucune augmentation n'a été perçue dans la valeur des importations dans les secteurs ayant connu des réductions tarifaires de moins de 10 points de pourcentage. Comme il en est le cas avec des importations canadiennes du Chili, la valeur des importations chiliennes en provenance du Canada dans les secteurs dont les produits avaient déjà un accès en franchise de droit avant la libéralisation a également enregistré une forte croissance (plus de 500 %; voir la figure 6).

Figure 6 : Augmentation de la valeur des exportations canadiennes vers le Chili en raison des réductions tarifaires dans le cadre de l'ALECC (%), 1996-2011

Équivalent textuel pour figure 6

| T-cat | Augmentation | 1996 | 2011 |

|---|---|---|---|

| Franchise de droits | 536% | 12,549,621 | 79,772,219 |

| Sans changements | 0% | 0 | 0 |

| 0.1% - 5.0% | 0% | 0 | 0 |

| 5.1% - 10.0% | -9% | 98,732,611 | 89,971,494 |

| 10.1% or more | 189% | 166,146,274 | 480,211,522 |

Source : Base de données Comtrade, World Integrated Trade Solutions et calculs de l'auteur

La comparaison des données visant à révéler les répercussions de l'ALECC pourrait aller plus loin en comparant l'évolution des échanges commerciaux entre le Canada et le Chili avec les échanges commerciaux entre le Canada ou le Chili et d'autres pays avec lesquels aucun ALE n'est en vigueur, en fonction de l'étendue des réductions des droits de douane prévues par l'ALECC. Si les échanges s'avèrent sensibles aux réductions des droits de douane, la comparaison devrait montrer que la valeur des échanges dans les secteurs où une réduction importante des droits de douane a eu lieu a augmenté non seulement plus vite que celle dans les secteurs où la réduction a été modérée, mais également plus vite que la valeur des échanges effectués avec d'autres pays d'Amérique latine avec lesquels aucun ALE n'est en vigueur, et ce, dans les mêmes secteurs.

Le tableau 5 rend compte de la croissance de la valeur des importations canadiennes en fonction des réductions des droits de douane prévues par l'ALECC pour de grands pays d'Amérique latine. Dans la catégorie « exemption de droits de douane », les secteurs qui étaient en franchise avant la mise en oeuvre de l'ALECC, il n'est pas surprenant de constater que la valeur des importations canadiennes en provenance de tous les pays d'Amérique latine, y compris du Chili, a augmenté entre 1996 et 2011. Dans les secteurs où il n'y a eu « aucun changement tarifaire », aucune hausse de la valeur des importations n'a été relevée, que ce soit en provenance du Chili ou du Mexique, les deux pays avec lesquels le Canada avait déjà un ALE il y a plus de dix ans. Aucune tendance évidente ne se dessine dans les catégories à réduction modérée (de 0,1 à 10 points de pourcentage). En revanche, la valeur des importations canadiennes en provenance du Chili pour les produits sur lesquels la réduction des droits de douane s'étale de 5,1 à 10 points de pourcentage a progressé de 224,5 % entre 1996 et 2011, tandis que pendant la même période, la valeur des importations canadiennes pour la même catégorie de produits en provenance de l'Argentine, un pays avec lequel le Canada n'a pas d'ALE, a augmenté de 759,0 %. Toutefois, dans la catégorie des produits bénéficiant d'une réduction importante des droits de douane (plus de 10 points de pourcentage), la valeur des importations canadiennes en provenance du Chili a grimpé de 1189,9 %, ce qui dépasse de beaucoup la valeur des importations en provenance des autres pays de l'Amérique latine.

Tableau 5 : Augmentation de la valeur des échanges commerciaux du Canada avec l'Amérique latine en raison des réductions tarifaires dans le cadre de l'ALECC, (%), 1996-2011

| Catégorie de réductions tarifaires dans le cadre de l'ALECC | Pays | Croissance des importations |

|---|---|---|

| Exemption de droits de douane | Chili | 748.9 |

| Argentine | 3,567.8 | |

| Brésil | 438.1 | |

| Colombie | 235.4 | |

| Mexique | 431.8 | |

| Pérou | 6,972.3 | |

| Venezuela | 733.5 | |

| Aucun changement tarifaire | Chili | 0.0 |

| Argentine | 94.0 | |

| Brésil | -21.2 | |

| Colombia | 388.5 | |

| Mexique | 0.0 | |

| Pérou | 0.0 | |

| Venezuela | -98.2 | |

| De 0,1 à 5 points de pourcentage | Chili | -36.2 |

| Argentine | 324.4 | |

| Brésil | 265.3 | |

| Colombia | 511.2 | |

| Mexique | 491.1 | |

| Pérou | 46.5 | |

| Venezuela | -36.6 | |

| De 5,1 à 10 points de pourcentage | Chili | 224.5 |

| Argentine | 759.0 | |

| Brésil | 489.3 | |

| Colombia | 115.4 | |

| Mexique | 536.1 | |

| Pérou | 937.8 | |

| Venezuela | 208.4 | |

| 10,1 points de pourcentage ou plus | Chili | 1,189.9 |

| Argentine | 231.7 | |

| Brésil | 474.9 | |

| Colombia | 6.6 | |

| Mexique | 328.1 | |

| Pérou | 496.8 | |

| Venezuela | -95.3 |

Nota : En raison du manque de données concernant les droits de douane pour la période 1996-1999, la croissance des exportations du Canada à destination de la Colombie est calculée sur la base de l'année 2000.

Source : Base de données Comtrade, World Integrated Trade Solutions et calculs de l'auteur

Une tendance similaire peut être observée en ce qui concerne les exportations canadiennes à destination du Chili ou les importations chiliennes en provenance du Canada quand celles-ci sont comparées aux échanges avec les pays avec lesquels le Chili n'a pas d'ALE. Toutefois, le choix de pays de référence est limité en raison du grand nombre de partenaires avec lesquels le Chili a un ALE. Les seuls pays pertinents dans le présent contexte et qui présentent des caractéristiques économiques similaires au Canada sont les États-Unis et l'Australie avant que ceux-ci ne signent un ALE avec le Chili en 2003 et 2009 respectivement. Le tableau 6 rend compte de la croissance de la valeur des importations chiliennes en provenance du Canada et de l'Australie entre 1996 et 2008 et en provenance du Canada et des États-Unis entre 1996 et 2003, en fonction des réductions des droits de douane dans le cadre de l'ALECC.

En raison de la crise financière qui a frappé l'Asie dès 1997, l'économie du Chili a connu un ralentissement important à la fin des années 1990 et au début des années 2000 et est restée léthargique jusqu'en 2003. La valeur des importations chiliennes a enregistré un recul important entre 1996 et 2003. Au cours de cette période, la valeur des importations chiliennes de marchandises en provenance du Canada a chuté de 18,5 % et les importations en provenance des États-Unis, de 32,7 %. Des cinq catégories de produits ventilées en fonction des réductions des droits de douane dans le cadre de l'ALECC, quatre catégories présentent un recul plus important en ce qui concerne la valeur des importations en provenance des États-Unis que pour celle des importations en provenance du Canada. C'est au chapitre des produits bénéficiant d'une réduction des droits de douane de plus de 10 points de pourcentage que la valeur des importations en provenance des États-Unis a enregistré la baisse la plus importante, tandis que pendant la même période, la valeur des importations en provenance du Canada a affiché une hausse. La tendance des données au tableau 6 suggère de façon évidente que l'ALECC a permis de réduire les pertes pour les exportations canadiennes sur le marché chilien pendant le ralentissement économique au Chili. Autrement dit, sans l'ALECC, les pertes à l'exportation pour le Canada auraient été similaires à celles qu'ont subies les États-Unis sur le marché chilien.

La comparaison entre le Canada et l'Australie présente un tableau complètement différent. De 1996 à 2008, le Chili a intensifié ses importations en provenance d'Australie dans deux des catégories alors que la valeur des importations en provenance du Canada n'a progressé qu'en ce qui concerne les produits bénéficiant d'une réduction des droits de plus de 10 points de pourcentage. Cependant, cette situation peut s'expliquer par le fait que même si le Canada et l'Australie présentent des caractéristiques économiques similaires, par exemples, les deux pays sont de grands exportateurs de produits de base, la composition de leurs exportations est très différente. Les exportations de l'Australie à destination du Chili étaient surtout axées sur deux types de produits, soit le charbon et les produits du charbon ainsi que la viande bovine. Les exportations du Canada, quant à elles, étaient plus diversifiées, allant du charbon au blé en passant par les produits minéraux, les oléagineux ainsi que les machines et l'équipement. Cette différence rend toute comparaison directe difficile. Par exemple, dans la catégorie des produits bénéficiant d'une réduction de droits de douane de plus de 10 points de pourcentage, la valeur des importations chiliennes en provenance du Canada a augmenté de 106,5 %, mais l'Australie n'a pas exporté le même type de produits que le Canada dans cette catégorie.

Tableau 6 : Croissance des importations chiliennes en provenance du Canada, de l'Australie et des États-Unis en raison des réductions tarifaires dans le cadre de l'ALECC, 1996-2003 et 1996-2008

| Catégorie de réductions tarifaires dans le cadre de l'ALECC | Croissance des importations chiliennes en provenance du Canada et de l'Australie (%, 1996-2008) | Croissance des importations chiliennes en provenance du Canada et des États Unis (%, 1996-2003) | ||

|---|---|---|---|---|

| Exemption de droits de douane | Canada | 0.0 | Canada | 0.0 |

| Australie | 6,413.5 | États-Unis | -70.6 | |

| Aucun changement tarifaire | Canada | 0.0 | Canada | 0.0 |

| Australie | 0.0 | États-Unis | -10.7 | |

| De 0,1 à 5 points de pourcentage | Canada | 0.0 | Canada | 0.0 |

| Australie | 102.7 | États-Unis | -32.5 | |

| De 5,1 à 10 points de pourcentage | Canada | -41.9 | Canada | -89.7 |

| Australie | 0.00 | États-Unis | 0.0 | |

| 10,1 points de pourcentage ou plus | Canada | 106.5 | Canada | 6.6 |

| Australie | 0.0 | États-Unis | -84.7 | |

Source : Base de données Comtrade, World Integrated Trade Solutions et calculs de l'auteur

À l'échelle des secteurs, la croissance de la valeur des exportations du Canada à destination du Chili a surtout été relevée dans deux catégories de produits : les produits bénéficiant d'une réduction des droits de douane de plus de 10 points de pourcentage et les produits bénéficiant déjà d'un accès en franchise de droits au marché chilien avant la mise en oeuvre de l'ALECC. Entre 1996 et 2011, la valeur des exportations canadiennes de produits bénéficiant d'un accès en franchise de droits au Chili a été multipliée par quatre pour atteindre 252 millions de dollars en 2011, avec une hausse nette de 198 millions de dollars, tandis que la valeur des exportations de produits bénéficiant d'une réduction des droits de plus de 10 points de pourcentage a plus que doublé, affichant une croissance nette de 248,6 millions de dollars. Les secteurs ayant enregistré une augmentation marquée de la valeur des exportations portent sur une vaste gamme de produits et comprennent notamment les minerais, les machines et l'équipement, les huiles et les combustibles minéraux, les produits en fer et en acier, les matières plastiques, les graisses animales et les huiles végétales, les produits chimiques, les produits pharmaceutiques, les instruments médicaux et de précision ainsi que les outils en métaux communs.

Tableau 7 : Dix principales augmentations de la valeur des exportations canadiennes vers le Chili par catégorie de produit et par réduction tarifaire dans le cadre de l'ALECC, 1996 et 2011, en $

| HS02 | Description | 1996 | 2011 | Écart |

|---|---|---|---|---|

| 26 | Minerais, scories et cendres | 0 | 94,886,155 | 94,886,155 |

| 27 | Combustibles minéraux et huiles minérales | 56,935 | 26,656,963 | 26,600,029 |

| 84 | Réacteurs nucléaires, chaudières, machines | 7,073,227 | 32,325,541 | 25,252,314 |

| 36 | Explosifs | 0 | 15,010,131 | 15,010,131 |

| 30 | Produits pharmaceutiques | 793,498 | 9,228,287 | 8,434,789 |

| 15 | Graisses animales et huiles végétales | 8,732 | 6,397,224 | 6,388,493 |

| 85 | Machines et équipement électriques | 4,537,366 | 9,804,215 | 5,266,849 |

| 25 | Sels minéraux | 9,068,006 | 12,003,874 | 2,935,868 |

| 40 | Caoutchouc et ouvrages en caoutchouc | 2,023,126 | 4,650,802 | 2,627,676 |

| 73 | Produits du fer et de l'acier | 5,556,817 | 7,224,204 | 1,667,387 |

| Total | 54,493,234 | 252,133,422 | 197,640,188 |

| HS02 | Description | 1996 | 2011 | Écart |

|---|---|---|---|---|

| 15 | Graisses animales et huiles végétales | 116,593 | 26,047,304 | 25,930,710 |

| 84 | Réacteurs nucléaires, chaudières, machines | 386,536 | 3,253,269 | 2,866,734 |

| 87 | Véhicules | 403,669 | 1,944,716 | 1,541,047 |

| 04 | Produits laitiers | 512,451 | 1,679,942 | 1,167,491 |

| 29 | Produits chimiques organiques | 0 | 476,106 | 476,106 |

| 94 | Meubles et articles de literie | 147,224 | 590,585 | 443,361 |

| 19 | Préparations à base de céréales ou de farines | 40,948 | 224,677 | 183,729 |

| 03 | Poissons | 0 | 137,012 | 137,012 |

| 27 | Combustibles minéraux et huiles minérales | 275,819 | 397,470 | 121,651 |

| 23 | Résidus et déchets alimentaires | 63,862 | 176,296 | 112,433 |

| Total | 134,619,469 | 89,029,561 | -45,589,908 |

| HS02 | Description | 1996 | 2011 | Écart |

|---|---|---|---|---|

| 84 | Réacteurs nucléaires, chaudières, machines | 48,035,957 | 120,019,137 | 71,983,180 |

| 27 | Combustibles minéraux et huiles minérales | 24,382,101 | 85,321,944 | 60,939,843 |

| 72 | Fer et acier | 1,321,051 | 36,181,682 | 34,860,631 |

| 39 | Matières plastiques et ouvrages en ces matières | 6,672,045 | 38,692,543 | 32,020,498 |

| 28 | Produits chimiques inorganiques | 1,926,773 | 18,759,499 | 16,832,726 |

| 82 | Outils en métaux de base | 1,605,063 | 18,076,920 | 16,471,858 |

| 90 | Instruments médicaux ou de précision | 6,102,813 | 18,086,818 | 11,984,006 |

| 02 | Viandes | 1,261,426 | 8,635,253 | 7,373,827 |

| 07 | Légumes comestibles | 5,293,720 | 11,762,575 | 6,468,855 |

| 95 | Jouets | 718,412 | 5,489,614 | 4,771,202 |

| Total | 226,536,329 | 475,184,074 | 248,647,746 |

Source : Base de données Comtrade, World Integrated Trade Solutions et calculs de l'auteur

La valeur des importations canadiennes en provenance du Chili a augmenté le plus dans la catégorie de produits qui étaient déjà exemptés de droits de douane avant la mise en oeuvre de l'ALECC. La valeur totale des importations dans cette catégorie a monté en flèche, passant de 298,5 millions de dollars en 1996 à 1,8 milliard de dollars en 2011, en grande partie en raison de l'augmentation des importations de pierres et de métaux précieux, de fruits comestibles et de cuivre. Les pierres et les métaux précieux représentaient près de 50 % de la valeur totale des importations canadiennes en franchise de droits en provenance du Chili. Si les pierres et les métaux précieux étaient exclus, la valeur de ces importations s'élèverait tout de même à 969,6 millions de dollars, soit plus du triple du niveau atteint en 1996.

En ce qui concerne les produits assujettis à une réduction tarifaire de 5,1 à 10 points de pourcentage, la valeur des importations canadiennes en provenance du Chili a plus que doublé entre 1996 et 2011. Par ailleurs, la valeur des importations de produits assujettis à une réduction tarifaire de plus de10 points de pourcentage est plus de neuf fois supérieure au niveau atteint en 1996, en grande partie en raison de l'augmentation des importations de fruits et de noix comestibles.

Tableau 8 : Dix principales augmentations de la valeur des importations canadiennes en provenance du Chili par catégorie de produit et par réduction tarifaire dans le cadre de l'ALECC, 1996 et 2011, en $

| HS02 | Description | 1996 | 2011 | Écart |

|---|---|---|---|---|

| 71 | Pierres et métaux précieux | 301,049 | 869,192,476 | 868,891,428 |

| 08 | Fruits et noix comestibles | 121,076,507 | 311,995,276 | 190,918,768 |

| 74 | Cuivre et ouvrages en cuivre | 847,596 | 142,676,493 | 141,828,896 |

| 03 | Poissons | 10,291,362 | 101,537,004 | 91,245,642 |

| 22 | Boissons | 22,434,424 | 92,387,952 | 69,953,529 |

| 44 | Bois | 2,057,975 | 63,705,296 | 61,647,321 |

| 12 | Oléagineux | 449,922 | 25,238,467 | 24,788,545 |

| 28 | Produits chimiques inorganiques | 7,232,102 | 31,443,245 | 24,211,144 |

| 29 | Produits chimiques organiques | 101,925 | 20,986,207 | 20,884,282 |

| 02 | Viandes | 0 | 15,471,557 | 15,471,557 |

| Total | 298,482,144 | 1,838,831,316 | 1,540,349,172 |

| HS02 | Description | 1996 | 2011 | Écart |

|---|---|---|---|---|

| 39 | Matières plastiques et ouvrages en ces matières | 10,808 | 1,005,380 | 994,572 |

| 20 | Préparations à base de légumes | 25,295 | 129,225 | 103,930 |

| 82 | Outils en métaux de base | 0 | 20,514 | 20,514 |

| 19 | Préparations à base de céréales ou de farines | 1,447 | 6,108 | 4,662 |

| 62 | Accessoires du vêtement, autres qu'en bonneterie | 0 | 1,988 | 1,988 |

| 61 | Accessoires du vêtement, en bonneterie | 0 | 189 | 189 |

| 42 | Ouvrages en cuir | 0 | 109 | 109 |

| 91 | Horlogerie | 0 | 5 | 5 |

| 30 | Produits pharmaceutiques | 0 | 4 | 4 |

| Total | 18,793,897 | 8,696,486 | -10,097,411 |

| HS02 | Description | 1996 | 2011 | Écart |

|---|---|---|---|---|

| 08 | Fruits et noix comestibles | 2,608,773 | 24,507,549 | 21,898,777 |

| 20 | Préparations à base de légumes | 19,467,247 | 30,686,072 | 11,218,826 |

| 06 | Plantes et arbres vivants | 21,551 | 140,005 | 118,454 |

| 52 | Coton | 0 | 5,198 | 5,198 |

| 60 | Étoffes de bonneterie | 0 | 4,207 | 4,207 |

| 62 | Accessoires du vêtement, autres qu'en bonneterie | 0 | 2,256 | 2,256 |

| 15 | Graisses animales et huiles végétales | 0 | 2,219 | 2,219 |

| 64 | Chaussures | 0 | 259 | 259 |

| 19 | Préparations à base de céréales ou de farines | 0 | 216 | 216 |

| Total | 23,776,355 | 55,990,169 | 32,213,814 |

| HS02 | Description | 1996 | 2011 | Écart |

|---|---|---|---|---|

| 08 | Fruits et noix comestibles | 255,909 | 10,789,204 | 10,533,295 |

| 07 | Légumes comestibles | 24,079 | 1,125,723 | 1,101,644 |

| 15 | Graisses animales et huiles végétales | 0 | 160,759 | 160,759 |

| 56 | Ouates et feutres | 0 | 6,456 | 6,456 |

| 58 | Tissus spéciaux | 0 | 5,609 | 5,609 |

| 63 | Autres articles textiles | 0 | 2,576 | 2,576 |

| 55 | Fibres synthétiques ou artificielles | 56,899 | 58,063 | 1,164 |

| 52 | Coton | 0 | 1,319 | 1,319 |

| 11 | Produits d'usine | 0 | 662 | 662 |

| Total | 1,307,565 | 12,240,122 | 10,932,558 |

Source : Base de données Comtrade, World Integrated Trade Solutions et calculs de l'auteur

En bref, l'analyse des données présentée ci-dessus révèle que les réductions tarifaires appliquées dans le cadre de l'ALECC ont eu pour effet de renforcer de façon considérable le commerce bilatéral entre le Canada et le Chili. Cet effet a été davantage ressenti au niveau des flux commerciaux partant du Chili vers le Canada que ceux partant du Canada vers le Chili. Néanmoins, pour les deux directions des flux commerciaux, la plus importante croissance a été enregistrée dans les deux catégories de produits suivantes : les produits qui étaient déjà exempts de droits de douane avant la mise en oeuvre de l'ALECC et ceux qui ont bénéficié d'une réduction tarifaire de plus de 10 points de pourcentage. Le commerce de produits dans les secteurs non libéralisés a enregistré une faible croissance, probablement à cause du fait que les protections dans ces secteurs demeurent prohibitives. La forte croissance de la valeur des importations canadiennes en provenance du Chili a été obscurcie par la croissance du commerce de l'or entre les deux pays au cours d'une période marquée par une montée de la demande et une flambée des prix - deux conditions qui ont très peu à voir avec l'accord commercial. L'accord a eu un effet amplificateur important sur le commerce, et ce, même si les importations de pierres et de métaux précieux étaient exclues du calcul de la croissance. Pour mieux isoler l'effet de l'ALECC, des techniques économétriques plus sophistiquées seront employées ci-dessous pour tenir compte des facteurs propres à un pays ou à un secteur.

4.2 Création et érosion des préférences dans le cadre de l'ALECC

La section précédente démontre, au moyen de simples comparaisons de données et sans avoir recours à une analyse économétrique sophistiquée pour tenir compte d'autres facteurs qui influent sur le commerce, que l'ALECC a eu un effet amplificateur sur le commerce bilatéral entre le Canada et le Chili. La présente section, toutefois, vise à illustrer l'érosion de la préférence accordée par le Chili au Canada à la suite de la mise en oeuvre des accords conclus subséquemment par le Chili avec d'autres pays.

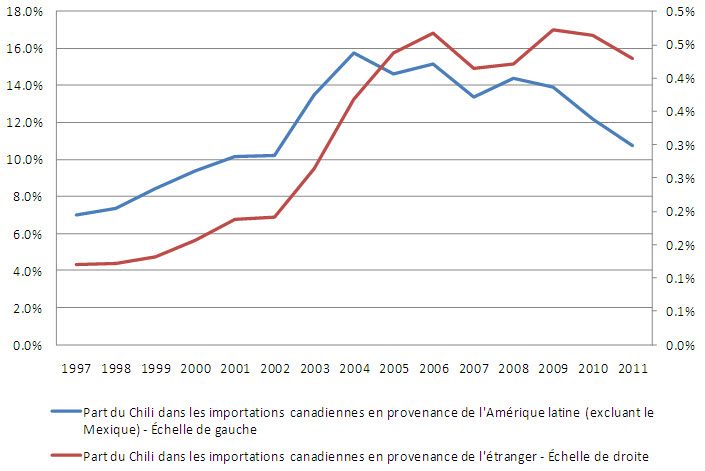

Du point de vue du Chili, la préférence accrue accordée au Chili au sein du marché canadien a été très évidente depuis la mise en oeuvre de l'ALECC en 1997. Depuis cette année, le Canada n'a conclu aucun autre accord commercial d'envergure avec un pays majeur de l'Amérique centrale et du Sud, ce qui a permis au Chili de maintenir son niveau de préférence au sein du marché canadien. La part du Chili dans le total des importations canadiennes de marchandises en provenance de l'étranger a augmenté constamment, passant de 0,12 % en 1997 à 0,43 % en 2011. Si l'on situait la hausse des importations canadiennes en provenance du Chili dans le contexte des importations canadiennes totales en provenance de l'Amérique centrale et du Sud, la part du Chili paraît encore plus prononcée. La part du Chili dans le total des importations canadiennes de marchandises en provenance de l'Amérique centrale et du Sud (excluant le Mexique) est passée de 7 % en 1997 à 15,7 % en 2004, avant de reculer à 10,8 % en 2011 (voir Figure 7) Note de bas de page 10.

Figure 7 : Part du Chili dans le total des importations canadiennes (%)

Équivalent textuel pour figure 7

| Année | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Part du Chili dans les importations canadiennes en provenance de l'Amérique latine (excluant le Mexique) - Échelle de gauche | 7.00% | 7.30% | 8.50% | 9.40% | 10.20% | 10.20% | 13.50% | 15.70% | 14.60% | 15.10% | 13.40% | 14.40% | 13.90% | 12.20% | 10.80% |

| Part du Chili dans les importations canadiennes en provenance de l'étranger - Échelle de droite | 0.10% | 0.10% | 0.10% | 0.20% | 0.20% | 0.20% | 0.30% | 0.40% | 0.40% | 0.50% | 0.40% | 0.40% | 0.50% | 0.50% | 0.40% |

Source : Statistique Canada et calculs de l'auteur

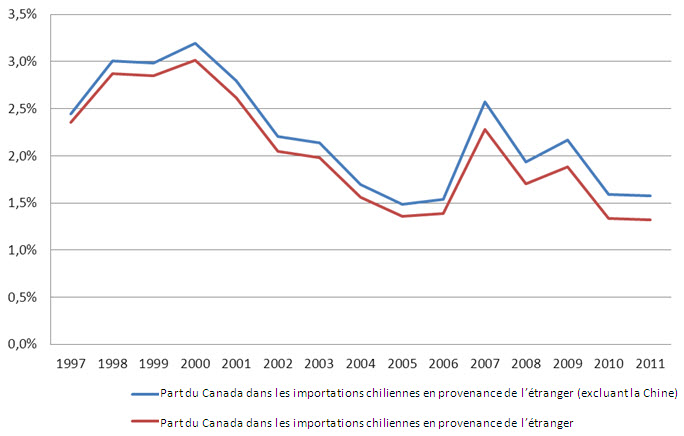

Du point de vue du Canada, de 1997 au début des années 2000, période durant laquelle le Chili n'avait conclu aucun accord commercial préférentiel avec d'autres partenaires commerciaux, la part du Canada dans le total des importations chiliennes en provenance de l'étranger est passée de 2,4 % en 1997 à 3,2 % en 2000. Les avantages préférentiels du Canada ont toutefois diminué lorsque des accords conclus subséquemment par le Chili sont entrés en vigueur, particulièrement ses ALE avec l'Union européenne (2003), les États-Unis et la Corée (2004) et la Chine (2006). En 2011, la part du Canada dans le total des importations chiliennes en provenance de l'étranger a reculé à seulement 1,6 % (voir Figure 8).

Figure 8 : Part du Canada dans le total des importations chiliennes (%)

Équivalent textuel pour figure 8

| Année | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Part du Canada dans les importations chiliennes en provenance de l'étranger | 2.4% | 2.9% | 2.8% | 3.0% | 2.6% | 2.0% | 2.0% | 1.6% | 1.4% | 1.4% | 2.3% | 1.7% | 1.9% | 1.3% | 1.3% |

| Part du Canada dans les importations chiliennes en provenance de l'étranger (excluant la Chine) | 2.4% | 3.0% | 3.0% | 3.2% | 2.8% | 2.2% | 2.1% | 1.7% | 1.5% | 1.5% | 2.6% | 1.9% | 2.2% | 1.6% | 1.6% |

Source : Statistique Canada et calculs de l'auteur