Ceci est un ancien rapport sur le point sur le commerce. Pour lire le dernier rapport, veuillez consulter les rapports sur le point sur le commerce du Canada.

Le point sur le commerce 2021 - Les investissements directs étrangers sous la loupe (IDE)

ISSN 2562-8348

Table des matières

- Message de la ministre Ng

- Acronymes

- Sommaire

- Chapitre 1 : 2020 en revue

- Chapitre 2 : L'IDE comme moteur de la croissance intérieure

- Chapitre 3 : Pourquoi les entreprises investissent-elles à l'étranger?

- Chapitre 4 : Attirer l'IDE – mettre de l'avant les atouts du Canada

- Bibliographie

- Sources de données

Message de la ministre Ng

Ce rapport fait état des incroyables sacrifices consentis par les Canadiens et les entreprises au cours d'un chapitre sans précédent de l'histoire de notre pays ainsi que de la résilience dont ils ont fait preuve. En outre, il trace la voie à suivre alors que nous amorçons notre reprise après la pandémie de COVID‑19.

État donné les restrictions et les défis sans précédent posés par cette pandémie, il ne fait aucun doute que 2020 a été une année difficile pour tous les Canadiens, des travailleurs aux entreprises en passant par les familles et l'économie.

Les vagues de COVID‑19, les mesures de santé publique et les restrictions de voyage partout dans le monde ont entraîné des défis économiques. Les Canadiens ont su relever ces défis, travaillant de concert pour gérer cette crise avec compassion et gentillesse.

Les investissements consentis dans le cadre du Plan d'intervention économique du Canada pour répondre à la COVID-19 étaient les investissements les plus importants jamais consentis par le gouvernement du Canada pour soutenir les Canadiens depuis la Seconde Guerre mondiale. Le plan a contribué à protéger des millions d'emplois, à faire en sorte que les familles n'aient pas à faire le choix difficile entre payer leurs factures et acheter de la nourriture, et à aider les entreprises à poursuivre leurs activités, à couvrir leurs coûts et à garder leurs employés sur leur liste de paie.

Dès le premier jour, nous nous sommes efforcés de faire face aux importantes répercussions sociales et économiques de la pandémie, en agissant rapidement pour mettre en place des mesures essentielles d'aide d'urgence aux entreprises et en travaillant à l'échelle internationale pour accélérer la production et la distribution équitable de fournitures médicales essentielles, comme l'équipement de protection individuelle et les respirateurs, et de vaccins afin de protéger les Canadiens et les personnes partout dans le monde.

En plus des programmes de soutien d'urgence essentiels, nous avons utilisé tous les outils à notre disposition pour aider les entreprises à survivre à la pandémie et à se rétablir.

Que ce soit par l'entremise de missions commerciales virtuelles partout dans le monde ou de nos 15 accords de libre-échange donnant aux entreprises l'accès à 1,5 milliard de clients dans le monde, nous n'avons pas laissé la COVID-19 nous empêcher de commercer. Nous avons continué à créer des débouchés pour les entreprises, débouchés qui seront essentiels pour la croissance et l'emploi, et nous nous efforçons de nous rétablir aussi rapidement que possible.

Le point sur le commerce met en lumière deux choses : les Canadiens et les entreprises ont fait des sacrifices importants pendant la COVID-19, et le commerce et l'investissement seront essentiels pendant notre reprise pour générer une croissance inclusive et durable, créer des emplois et bâtir un avenir plus solide et résilient.

C'est pourquoi le budget de 2021 prévoit des investissements historiques et nécessaires de plus de 100 milliards de dollars sur trois ans pour assurer notre reprise économique. Il est maintenant temps de rétablir la confiance du monde des affaires, de créer des emplois, d'assurer une croissance durable et inclusive qui profite à tous les Canadiens, y compris les femmes entrepreneures et les entrepreneurs autochtones et racialisés, et d'assurer l'ouverture et la résilience de nos chaînes d'approvisionnement mondiales.

Grâce à son économie forte, stable et résiliente, à son environnement commercial accueillant, à ses normes élevées en matière de travail, d'environnement et d'inclusion, et à sa main-d'œuvre qualifiée, diversifiée et instruite, le Canada est prêt à se remettre de la pandémie de COVID-19.

À l'avenir, nous continuerons à travailler avec nos partenaires de partout dans le monde pour ouvrir la voie à une reprise économique claire, forte et équitable. La meilleure façon d'y parvenir est d'achever la lutte contre la COVID-19 et de relever tous les défis qui nous attendent ensemble, au sein d'un seul et même organisme, Équipe Canada.

Notre engagement à donner aux entreprises canadiennes la stabilité dont elles ont besoin pour prospérer partout dans le monde est inébranlable. Il est temps de reconstruire en mieux, et c'est ensemble que nous y parviendrons.

- L'honorable Mary Ng, ministre de la Petite Entreprise, de la Promotion des exportations et du Commerce international

Acronymes

- $ CAN

- Dollar canadien

- $ ÉU

- Dollar américain

- G $

- Milliard de dollars

- M $

- Million de dollars

- AAC

- Agriculture et Agroalimentaire Canada

- ACEUM

- Accord Canada–États-Unis–Mexique

- AECG

- Accord économique et commercial global entre le Canada et l'Union européenne

- ALE

- Accord de libre-échange

- ALECC

- Accord de libre-échange Canada-Corée

- ALENA

- Accord de libre-échange nord-américain

- AMC

- Affaires mondiales Canada

- API

- Agences de promotion de l'investissement

- AVCET

- Alliance des villes Canada en tête

- BDC

- Banque de développement du Canada

- BEC

- Bureau de l'économiste en chef, Affaires mondiales Canada

- CFM

- Crise financière mondiale

- CMA

- Actifs miniers canadiens

- CN

- Canadien National

- CNUCED

- Conférence des Nations Unies sur le commerce et le développement

- EFS

- Entité à fin spécifique

- EDC

- Exportation et développement Canada

- EISE

- Enquête sur l'innovation et les stratégies d'entreprise

- EMN

- Entreprise multinationale

- EMNC

- Entreprise multinationale canadienne

- EMNE

- Entreprise multinationale étrangère

- EPI

- Équipement de protection individuelle

- É.-U.

- États-Unis (utilisé comme adjectif)

- FA

- Fusions et acquisitions

- FMI

- Fond monétaire international

- FSI

- Fonds stratégique pour l'innovation

- GNL

- Gaz naturel liquéfié

- IA

- Intelligence artificielle

- IDCE

- Investissement direct canadien à l'étranger

- IDE

- Investissement direct étranger

- IPC

- Indicateurs de performance clés

- ISDE

- Innovation, Sciences et Développement économique Canada

- LIC

- Loi sur Investissement Canada

- MCV

- Mission commerciale virtuelle

- MIEG

- Modèle informatisé d'équilibre général

- MM

- Machines et matériel

- OCDE

- Organisation de coopération et de développement économiques

- OE

- Oxford Economics

- OMC

- Organisation mondiale du commerce

- PEM

- Perspectives de l'économie mondiale

- PHU

- Pays hôte ultime

- PIB

- Produit intérieur brut

- PII

- Pays investisseur immédiat

- PIU

- Pays investisseur ultime

- PLI

- Propriété, localisation et internalisation

- PME

- Petite et moyenne entreprise

- pp

- Point de pourcentage

- PTPGP

- Accord de Partenariat transpacifique global et progressiste

- R‑D

- Recherche et développement

- RNCan

- Ressources naturelles Canada

- RS-DE

- Recherche scientifique et développement expérimental

- R.-U.

- Royaume-Uni

- SCIAN

- Système de classification des industries de l'Amérique du Nord

- SDC

- Service des délégués commerciaux

- SH

- Système harmonisé

- STIM

- Science, technologie, ingénierie et mathématiques

- TAD

- Taux annuel désaisonnalisé

- TIC

- Technologies de l'information et des communications

- UE

- Union européenne

Sommaire

L'année 2020 a été l'une des plus tumultueuses de l'histoire moderne, alors que la pandémie de COVID‑19 a fait des ravages dans le monde entier, affectant tous les aspects de la vie des gens. Après 2019, une année marquée par la croissance annuelle la plus lente du PIB mondial depuis la crise financière mondiale (CFM), l'année 2020 a commencé avec un niveau d'incertitude déjà élevé, imputable à des différends commerciaux, des tensions géopolitiques et des malaises sociaux. Mais peu de temps après le début de la nouvelle année, une maladie virale qui se propageait rapidement a pris le devant de la scène. À la mi-mars, cette crise sanitaire, initialement localisée, a été déclarée une pandémie et était déjà en voie de devenir l'une des plus grandes catastrophes mondiales de notre temps.

L'économie canadienne a été durement touchée, encaissant ses plus forts replis trimestriels depuis que des données comparables sont disponibles, avec une contraction de 7,9 % (taux annualisé) au premier trimestre de 2020, suivie d'un autre recul de 38 % (taux annualisé) au second trimestre. Lorsque la première vague de la pandémie s'est résorbée et que les mesures de restriction ont été assouplies, l'économie a bénéficié d'une reprise rapide, progressant de 42 % (taux annualisé) au troisième trimestre, le rythme d'expansion trimestrielle le plus rapide jamais enregistré. Le rebond de l'activité économique au Canada a par la suite ralenti à 9,3 % (taux annualisé) au quatrième trimestre, la recrudescence des cas d'infection ayant entraîné une deuxième vague de confinement dans les régions touchées.

La forte reprise au second semestre de 2020 n'a toutefois pas été suffisante pour compenser la perte subie au premier semestre, et de nombreuses industries de services continuaient d'éprouver de sérieuses difficultés à la fin de l'année. Dans l'ensemble, le produit intérieur brut (PIB) du Canada s'est contracté de 5,3 % en 2020, ce qui est la plus forte baisse annuelle jamais enregistrée. La pandémie a également eu un profond impact sur le marché du travail. Pour l'ensemble de l'année, l'emploi au Canada a diminué de 5,2 %, ce qui représente près d'un million d'emplois, faisant grimper le taux de chômage annuel au Canada à 9,5 %.

D'une année à l'autre, le commerce total des biens et services du Canada a chuté de 13 % pour s'établir à 1,3 billion $, soit la deuxième baisse annuelle la plus marquée jamais observée après la contraction de 17 % qui a suivi la CFM, entre 2008 et 2009. Les exportations et les importations ont subi des reculs dans les deux chiffres, respectivement de 13 % et 12 %, ce qui est principalement attribuable à un ralentissement des échanges bilatéraux avec les États-Unis. Le ratio du commerce au PIB du Canada est passé de 65 % en 2019 à 60 % en 2020, ce qui est également le niveau le plus bas depuis 2009.

En 2020, le commerce global de biens du Canada s'est contracté de 10 %. Les exportations de biens ont été plus touchées, reculant de 12 % pour s'établir à 524 milliards $, alors que les importations fléchissaient de 8,5 %, à 561 milliards $. L'impact sur les industries de services a été particulièrement désastreux, en particulier celles qui dépendent d'interactions en personne, comme le tourisme et l'hôtellerie. Pour l'ensemble de l'année, le commerce canadien des services a perdu plus d'un cinquième de sa valeur pour s'établir à 237 milliards $, les exportations de services fléchissant de 18 % et les importations de services, de 24 %.

La performance du Canada au chapitre de l'investissement étranger a aussi gravement souffert des effets de la pandémie de COVID-19, les flux d'investissement direct étranger (IDE) et d'investissement direct canadien à l'étranger (IDCE) accusant de fortes baisses. Pour l'année 2020, les flux d'IDE au Canada ont dégringolé de 49 % ou 31 milliards $, tandis que les flux d'IDCE reculaient de 41 %, ou 42 milliards $. Bien que les flux d'IDE soient généralement plus volatils que les échanges commerciaux ou d'autres mesures économiques, l'ampleur de la contraction sur un an n'est dépassée que par les reculs de 60 % et 46 % des flux d'IDE et d'IDCE, respectivement, en 2008-2009 dans le sillage de la CFM. La piètre performance du Canada en matière d'attraction de l'investissement direct étranger en 2020 se compare généralement à celle du reste du monde.

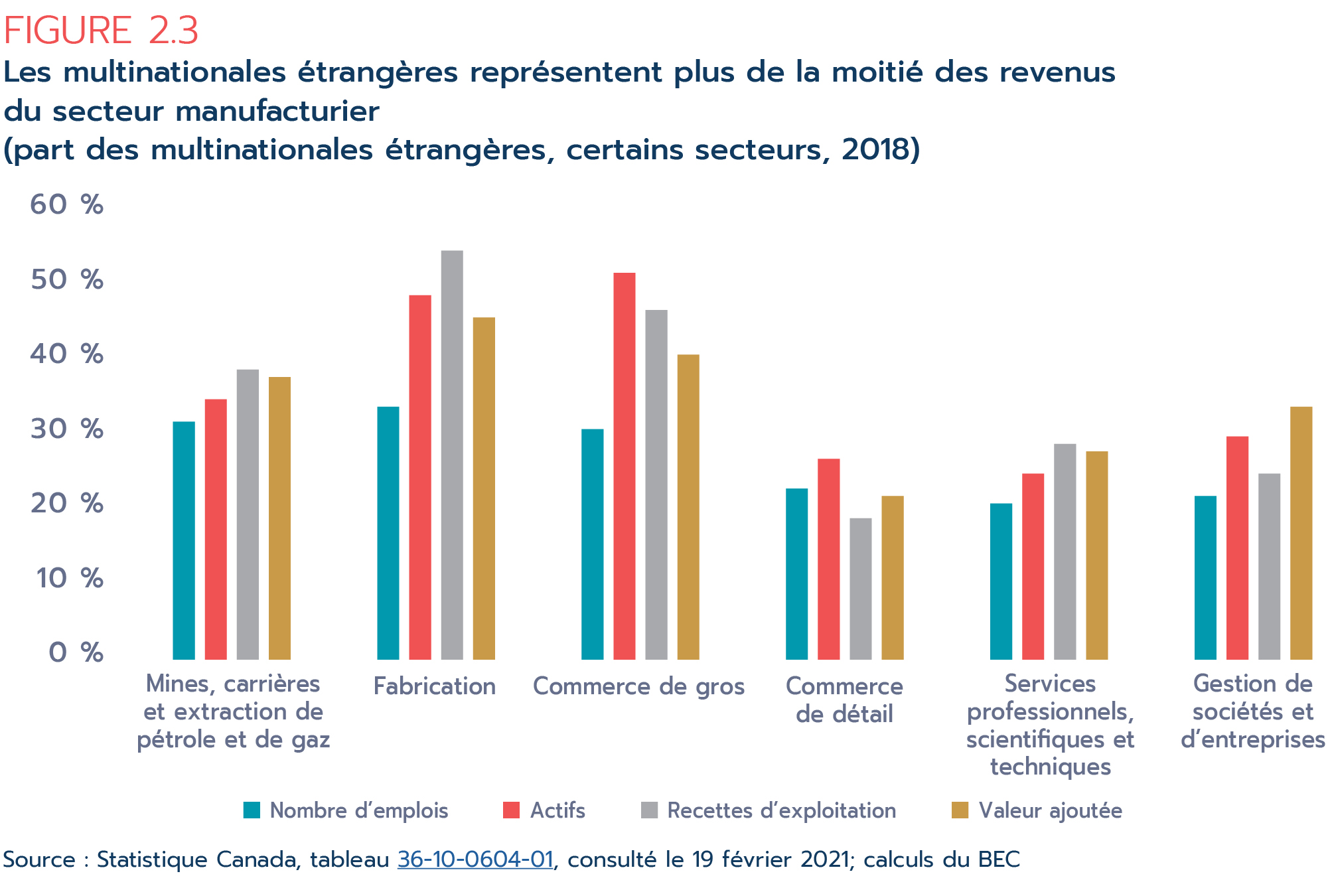

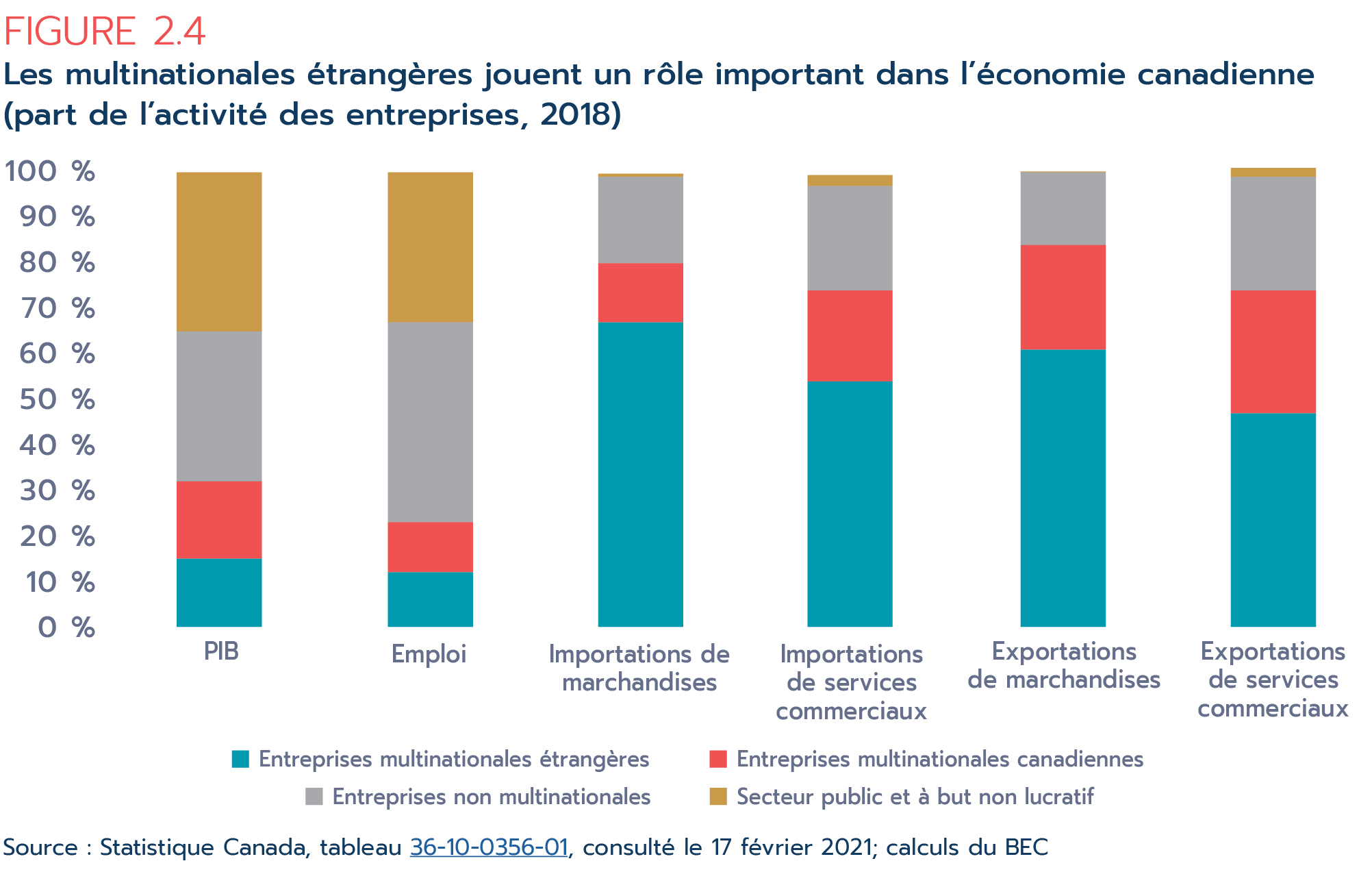

La dévastation provoquée par la COVID-19 met en évidence à quel point les économies du monde sont interconnectées. Elle rappelle également l'importance cruciale du commerce et de l'investissement pour soutenir la croissance économique et la prospérité. Les entreprises multinationales étrangères (EMNE) sont essentielles à l'économie canadienne. Elles comptent pour moins de 1 % des entreprises au Canada, mais représentent 12 % de tous les emplois et 15 % du PIB. En outre, les EMNE sont à l'origine de plus de 60 % des échanges de biens et de services et contribuent ainsi à l'intégration du Canada aux chaînes d'approvisionnement mondiales et au commerce international. Les filiales étrangères stimulent la concurrence parmi les entreprises nationales, apportent des technologies et des savoir-faire nouveaux, et elles contribuent au perfectionnement des compétences de la main-d'œuvre canadienne.

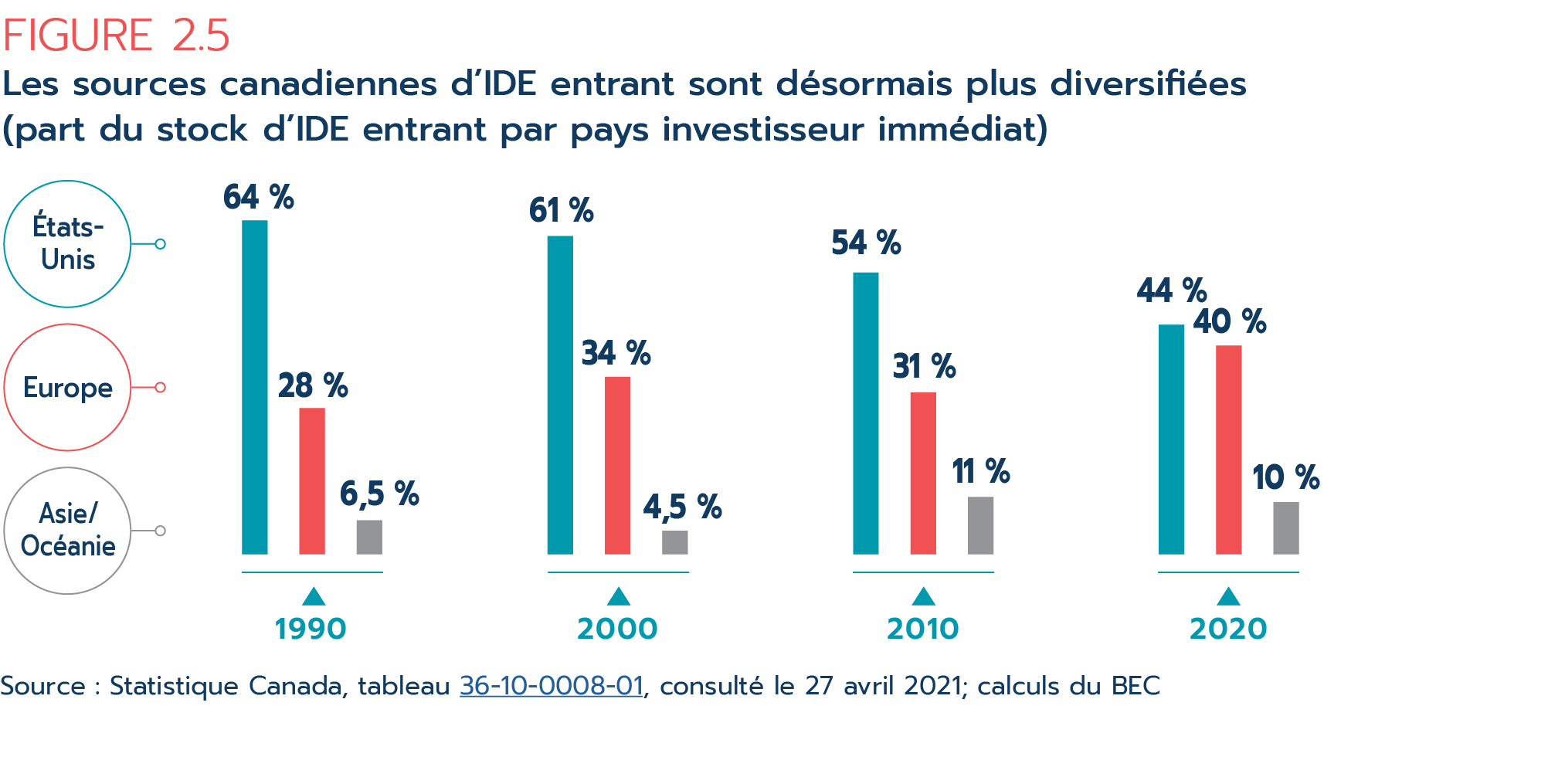

Tout comme la diversification des échanges est vitale pour couvrir les risques de chocs, la diversification des investissements est également essentielle, aidant à établir des relations dans le monde entier et permettant aux entreprises canadiennes de profiter des occasions qui se présentent sur les marchés en croissance rapide. Les sources d'IDE entrant au Canada sont maintenant plus diversifiées géographiquement, l'Europe et l'Asie représentant ensemble la plus grande part du stock d'IDE. Les États-Unis détiennent maintenant moins de la moitié du stock d'IDE entrant au Canada. Il est important de garder à l'esprit, toutefois, que parmi les principaux pays qui investissent au Canada, les États-Unis, le Japon et l'Allemagne investissent en réalité davantage que ne l'indiquent les données traditionnelles sur les pays d'investissement « immédiats ». Une part importante de leurs investissements transite par des pays intermédiaires avant d'arriver au Canada. Dans les statistiques traditionnelles sur l'IDE, ces investissements sont attribués aux pays intermédiaires plutôt qu'aux véritables pays d'origine.

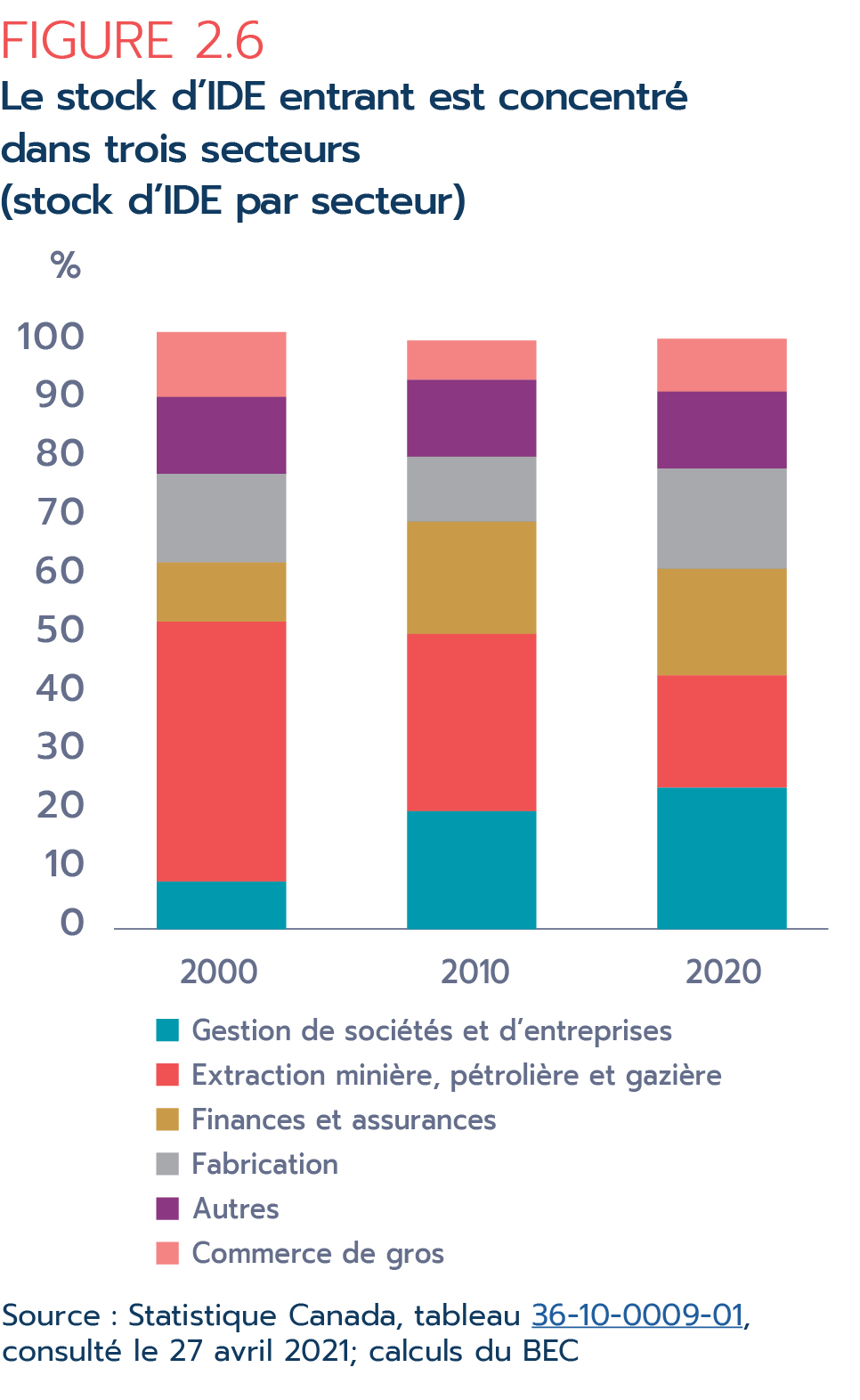

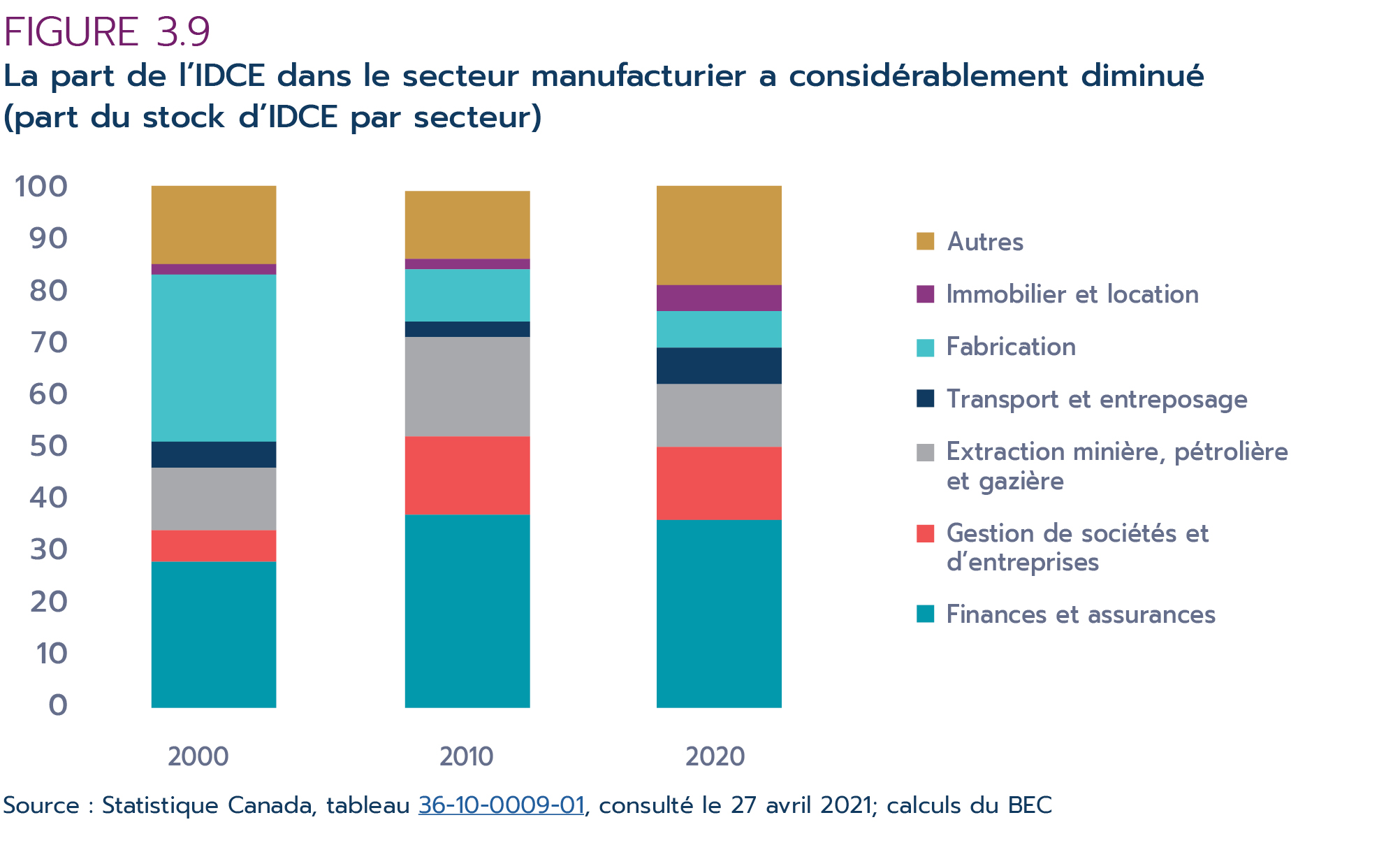

Les données sur l'IDE par industrie révèlent que la majeure partie du capital étranger au Canada se retrouve dans trois secteurs : la fabrication; l'extraction minière, pétrolière et gazière; et la gestion de sociétés et d'entreprises. Le stock d'investissement dans l'industrie manufacturière canadienne a reculé au cours des 20 dernières années. En 2000, ce secteur détenait près de 44 % du stock d'IDE au Canada; en 2020, cette part n'était plus que de 19 %. Sur la même période, les parts des secteurs de l'extraction minières, pétrolière et gazière et de la gestion de sociétés et d'entreprises ont augmenté. En 2020, un peu moins du quart du stock d'IDE était dans le secteur de la gestion de sociétés et d'entreprises, tandis que celui de l'extraction minière, pétrolière et gazière représentait 18 % du total.

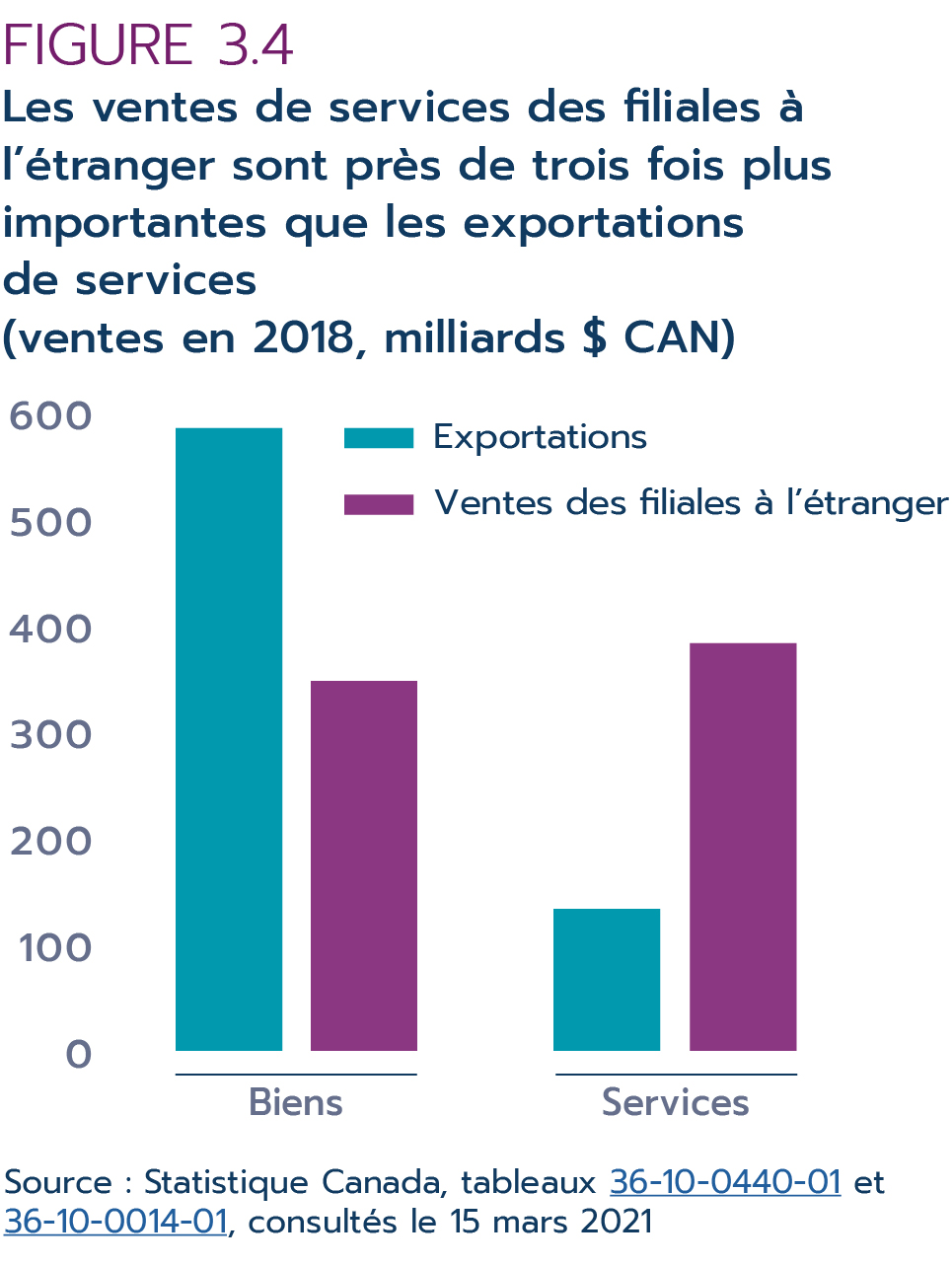

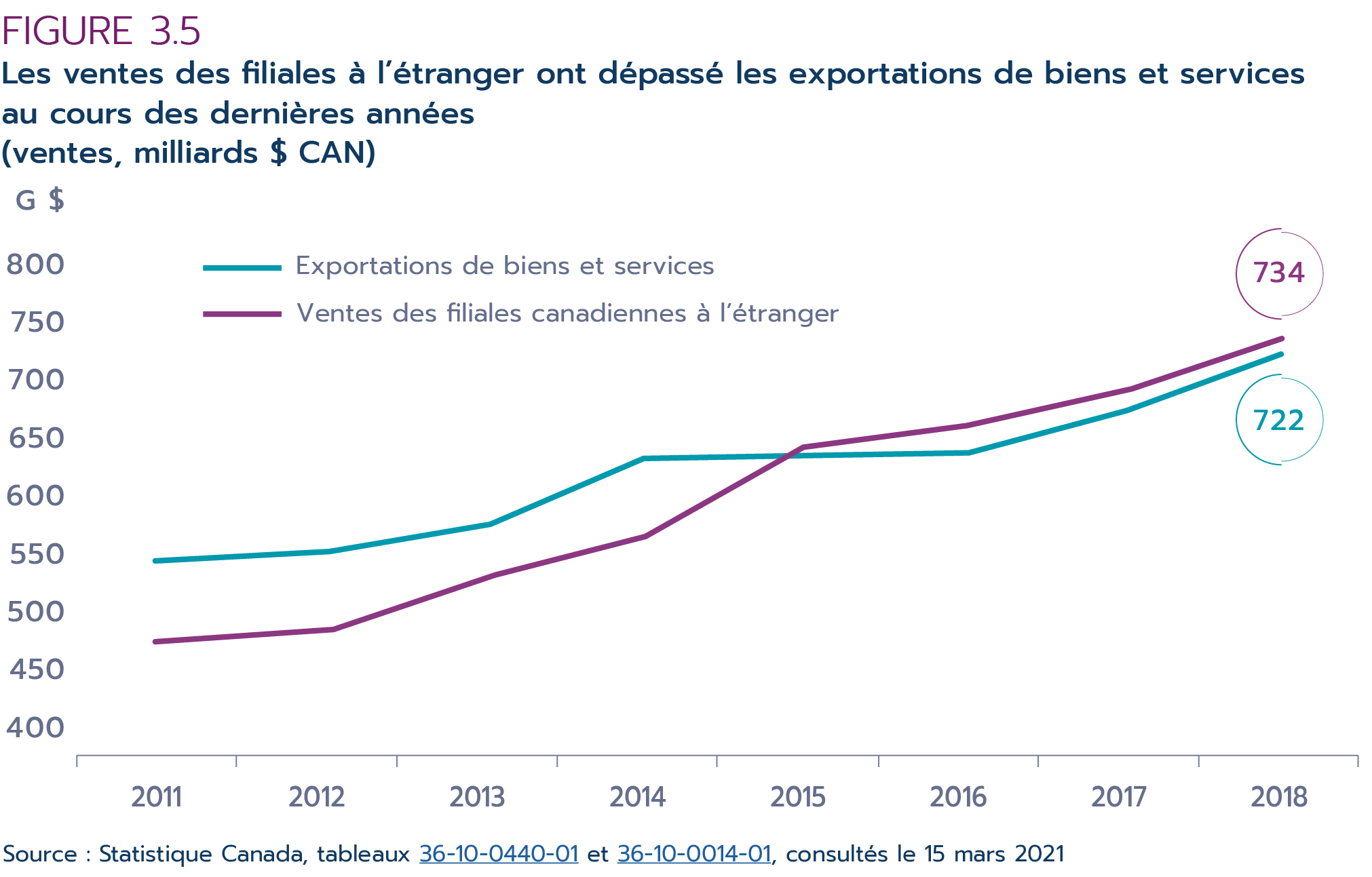

L'IDE sortant, ou IDCE, en est venu à jouer un rôle de plus en plus important dans l'économie canadienne. L'une des principales raisons de l'implantation de filiales à l'étranger est la possibilité d'accroître les ventes en accédant à de nouveaux marchés et en se rapprochant de clients clés. Les ventes des filiales à l'étranger ont dépassé les exportations de biens et de services au cours des dernières années, et environ les trois quarts de l'augmentation des ventes des filiales à l'étranger entre 2011 et 2018 provenaient des industries du secteur des services. Le secteur des services représente aujourd'hui la majorité des ventes des filiales étrangères. En outre, les ventes des filiales étrangères dans le secteur des services dépassent de loin les exportations de ce secteur. Cela souligne le fait qu'une présence locale est particulièrement importante pour les ventes de services sur les marchés étrangers.

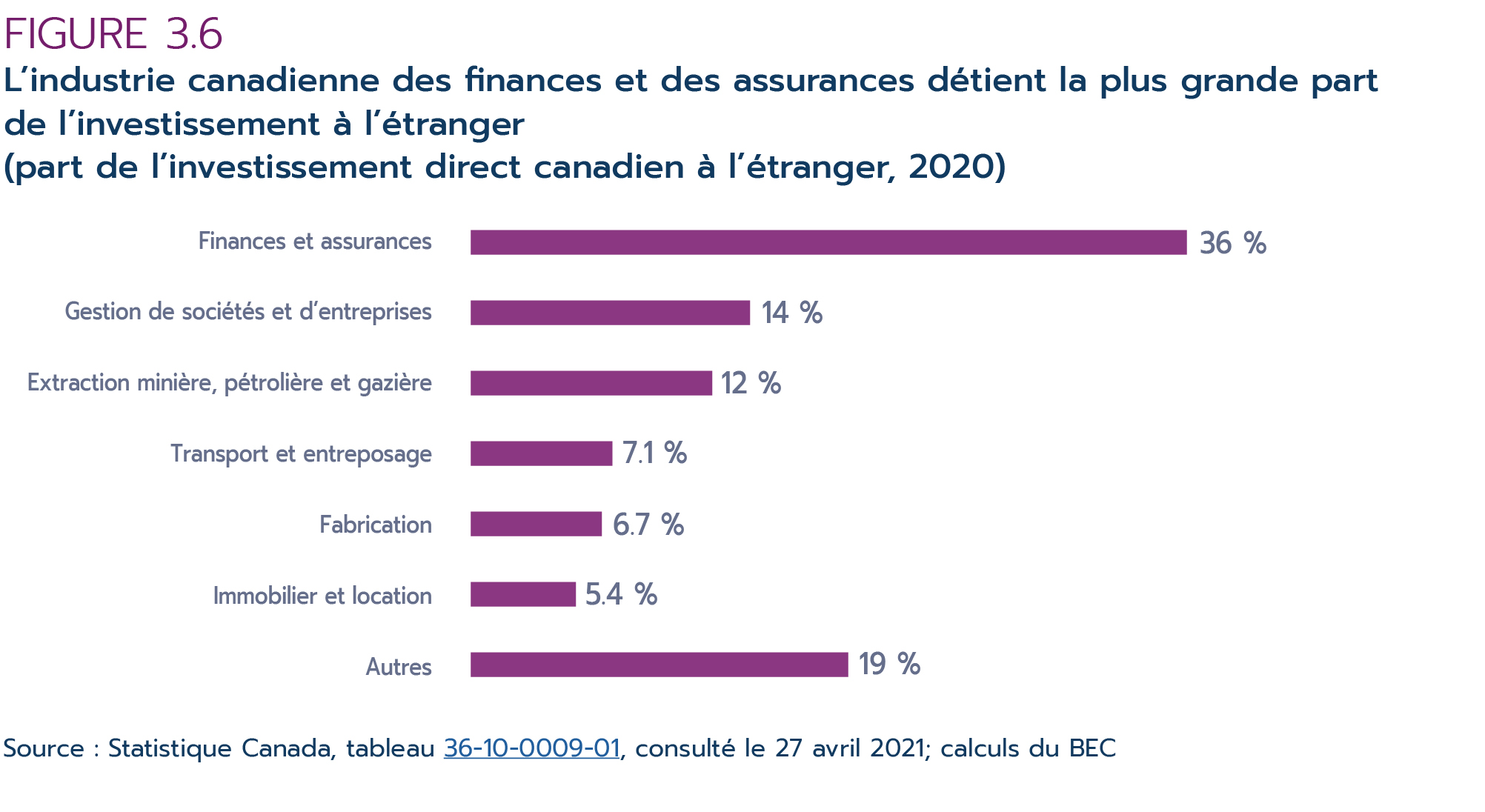

L'industrie des services financiers et des assurances détient la plus grande part du stock d'IDCE depuis le début des années 2000. Cette industrie représente maintenant plus du tiers de l'ensemble de l'investissement direct du Canada à l'étranger. Le secteur de la gestion de sociétés et d'entreprises arrive au second rang, représentant moins d'un sixième du total, suivi de près par le secteur de l'extraction minière, pétrolière et gazière.

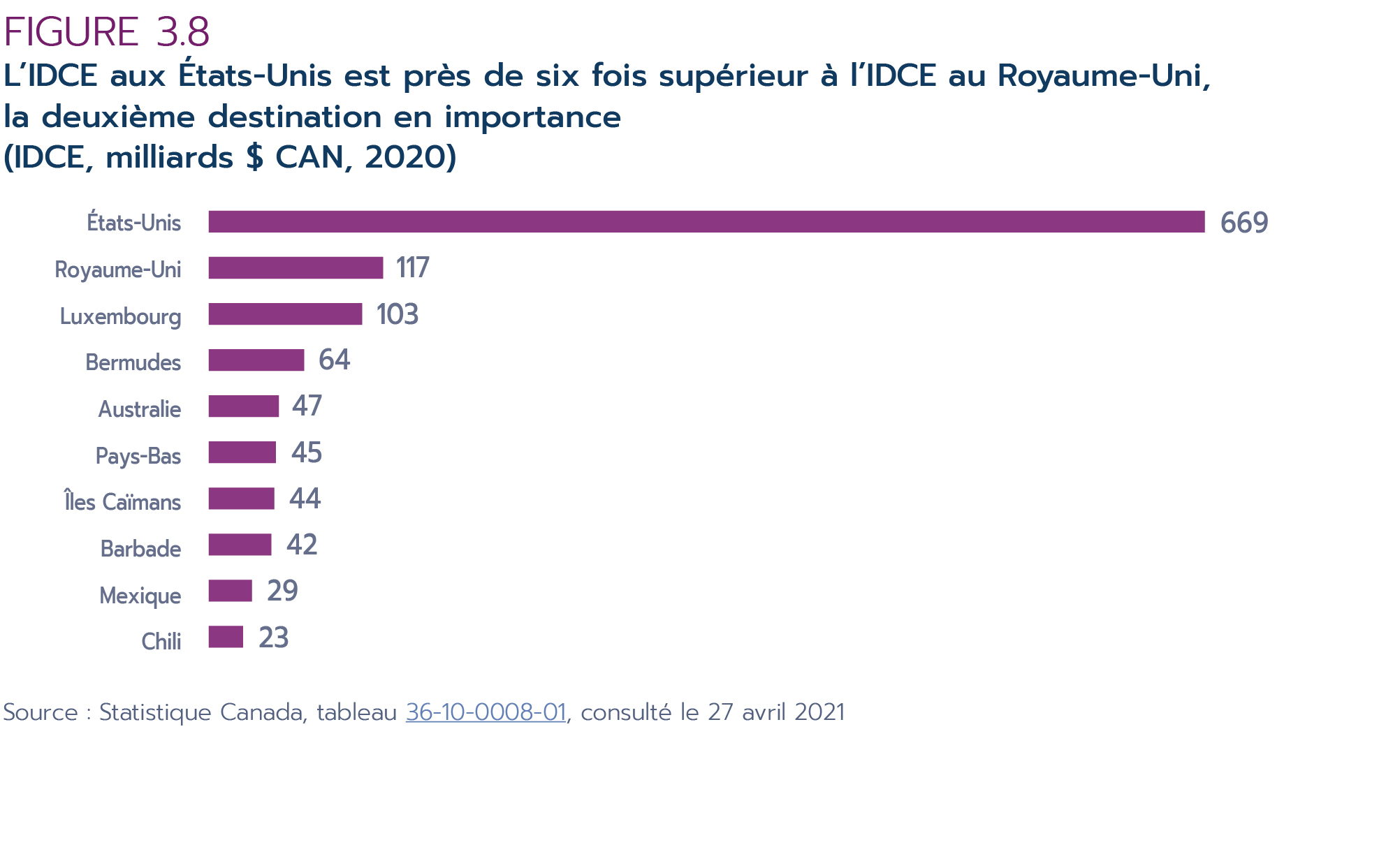

Comme on pouvait s'y attendre, les États-Unis sont la première destination de l'IDCE. Ce pays détient un stock d'IDCE représentant près de 6 fois celui de la deuxième destination en importance, le Royaume-Uni. Le Royaume-Uni, le Luxembourg et les Pays-Bas sont les principales destinations européennes. Fait intéressant, un certain nombre d'économies des Caraïbes figurent parmi les dix principales destinations de l'IDCE : les Bermudes, les Îles Caïmans et la Barbade. Les investissements canadiens dans les pays des Caraïbes, et peut-être dans une certaine mesure au Luxembourg et aux Pays-Bas, transitent principalement par ces centres financiers extraterritoriaux bien qu'ils soient généralement destinés à d'autres pays.

Attirer l'IDE est essentiel à la croissance, à la prospérité et à la résilience des villes, des provinces et des industries du Canada et de l'ensemble de l'économie canadienne. Cela est plus particulièrement vrai aujourd'hui et continuera de l'être dans le sillage de la pandémie. Pour attirer l'IDE il faut livrer concurrence sur la scène mondiale et faire la promotion des atouts du Canada en tant que destination de l'investissement. Les facteurs clés qui font du Canada un endroit attrayant pour investir sont notamment son économie à la fois robuste, stable et résiliente, un contexte d'affaires accueillant, une main-d'œuvre hautement scolarisée, qualifiée et diversifiée, un écosystème d'innovation bien développé, un accès étendu aux marchés et, globalement, une qualité de vie élevée.

La promotion de l'IDE suppose la coordination, l'engagement et l'interconnexion de nombreux acteurs dans l'écosystème de l'IDE à travers le Canada. Un certain nombre d'intervenants contribuent à la promotion et à la facilitation de l'IDE au Canada aux paliers fédéral, provincial, territorial et municipal. Les activités de promotion de l'investissement sont essentielles pour attirer l'IDE et pour établir et maintenir des relations à long terme avec les investisseurs.

Chapitre 1 : 2020 en revue

1.1 Performance économique mondiale

Plus d'une décennie s'est écoulée depuis la crise financière mondiale (CFM) de 2008-2009, et l'économie mondiale a de nouveau souffert d'une autre récession, cette fois causée par la pandémie de COVID-19. Depuis le début de la pandémie, les économies avancées et les marchés émergents ont eu du mal à trouver un équilibre entre les mesures de confinement du virus et les conséquences négatives de ces mesures sur leurs économies. Dans ce premier chapitre du Point sur le commerce 2021, nous reviendrons sur l'année 2020 et les trois premiers mois de 2021 pour examiner comment la pandémie de COVID-19 s'est répercutée sur l'économie mondiale.

Après 2019, année marquée par la croissance annuelle la plus lente du PIB mondial depuis la CFM, l'année 2020 a débuté avec un degré d'incertitude déjà élevé imputable à des différends commerciaux, des tensions géopolitiques et des malaises sociaux. Cependant, peu de temps après le début de l'année, la nouvelle de la propagation d'une maladie virale est devenue le centre d'attention et a fait monter d'un cran le niveau d'incertitude. À la fin du premier trimestre, cette crise sanitaire initialement localisée s'était déjà transformée en pandémie mondiale, devenant l'une des plus graves catastrophes d'envergure planétaire de notre temps.

La majorité des pays n'ont pas appliqué de mesures de restriction pour lutter contre la pandémie avant la mi-mars 2020, mais l'impact négatif de la COVID-19 sur la plupart des grandes économies du monde était devenu évident à la fin du premier trimestre de 2020. Ainsi, après seulement un trimestre écoulé dans la nouvelle année, le PIB mondial avait déjà reculé de 12 % (rythme annualisé), la plus forte baisse trimestrielle observée depuis que des données comparables sont disponibles. Outre la Chine continentale, qui a enregistré son premier repli économique trimestriel depuis 1992, toutes les économies du G7 ont affiché une croissance négative du PIB au cours de cette période. Le virus s'est rapidement propagé à toutes les parties du monde au deuxième trimestre de 2020, obligeant les gouvernements du monde entier à étendre ou à mettre en place des mesures de confinement plus strictes contre la COVID-19. En conséquence, le PIB mondial a subi une deuxième contraction (-24 %, en rythme annualisé). Heureusement, à mesure que la pandémie a été mieux contenue et que les restrictions ont été progressivement levées, l'économie mondiale a rebondi, avec un taux de croissance historique au troisième trimestre de 2020 (+34 %, en rythme annualisé). Néanmoins, la reprise a ensuite ralenti pour s'établir à 6,6 % (rythme annualisé) au quatrième trimestre sous l'effet d'une recrudescence des cas de COVID-19, qui a entrainé une deuxième vague de confinement dans plusieurs grandes économies. En outre, malgré deux trimestres consécutifs de croissance, le PIB mondial au T4 de 2020 a été inférieur de 1,3 % à celui enregistré au quatrième trimestre de l'année précédente.

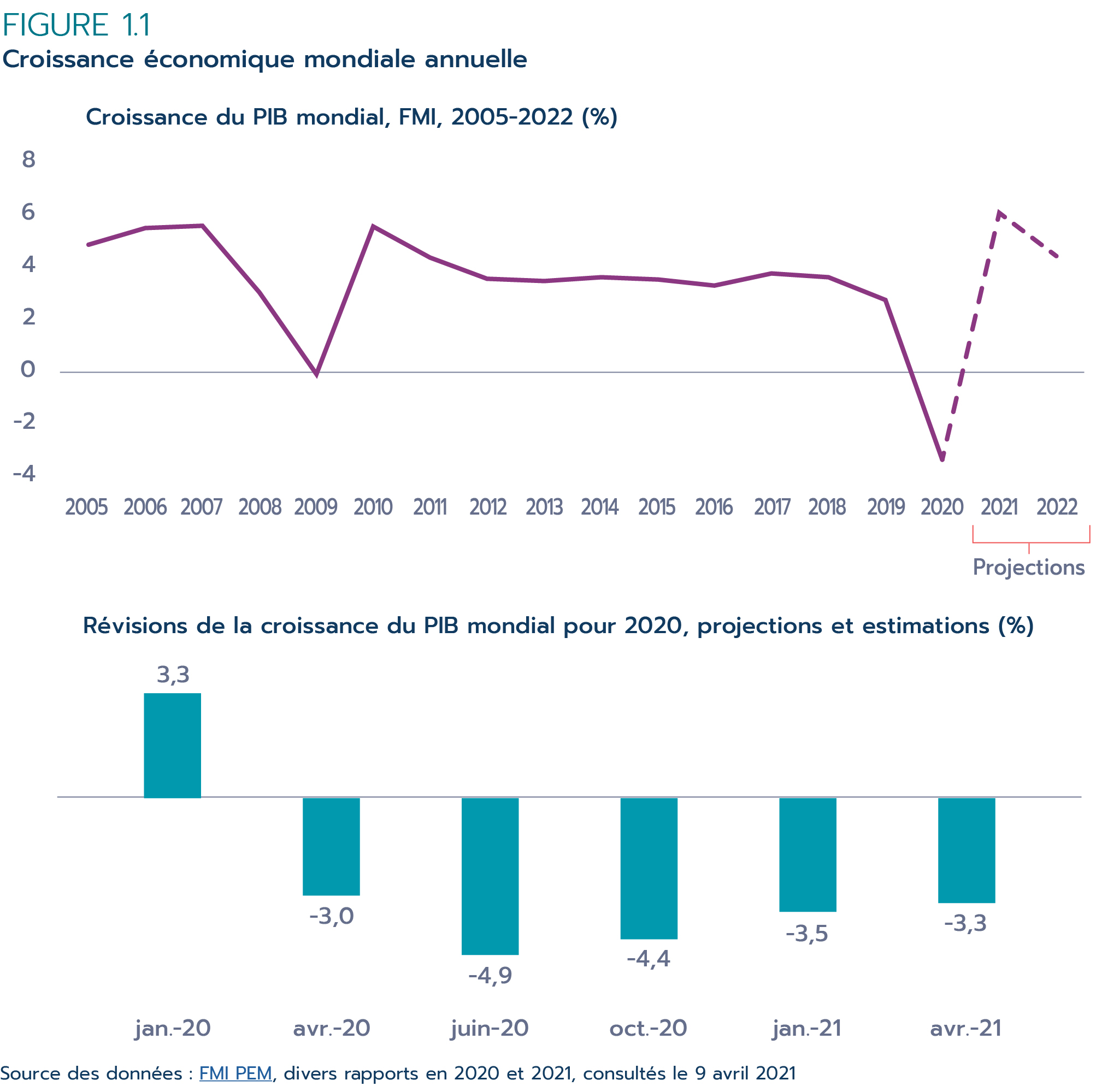

Pour l'ensemble de l'année, les conditions économiques moroses et un degré d'incertitude sans précédent étaient clairement visibles dans les données économiques. Ainsi, les prévisions du Fonds monétaire international (FMI) pour le PIB mondial ont été révisées plus souvent en 2020, et avec des ajustements plus importants, qu'au cours des années antérieures. Avant la pandémie, le FMI prévoyait dans Perspectives de l'économie mondiale (PEM) de janvier 2020 que la croissance du PIB mondial s'accélérerait en 2020, avec une hausse de 0,4 point de pourcentage (pp) par rapport à 2019, pour s'établir à 3,3 % (Figure 1.1). Cependant, trois mois plus tard, soit en avril, la pandémie avait changé le monde. En raison des restrictions coûteuses, mais nécessaires à la santé publique, imposées par les gouvernements partout dans le monde, le FMI a sensiblement rabaissé sa prévision de croissance du PIB mondial pour l'année 2020, à -3,0 %. Étant donné que ces prévisions ont été faites quelques mois après le début de l'année, la projection de base reposait sur de nombreuses hypothèses qui devaient changer au fur et à mesure que l'année avançait. En effet, deux mois plus tard, en juin, le FMI a de nouveau abaissé fortement sa prévision du PIB mondial pour 2020 – de 1,9 pp – à -4,9 %, principalement en raison des confinements plus longs que prévu au plus fort de la pandémie. Les estimations pour 2020 se sont ensuite améliorées dans les deux versions subséquentes, avec une hausse de 0,5 pp en octobre 2020 et de 0,9 pp en janvier 2021. Dans son communiqué d'avril 2021, le FMI estimait que le PIB mondial s'était contracté de 3,3 % en 2020 et devrait rebondir pour marquer des gains de 6,0 % en 2021 et de 4,4 % en 2022.

Version texte

Figure 1.1 : Croissance économique mondiale annuelle

Croissance du PIB mondial, FMI, 2005-2022 (%)

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021P | 2022P |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 4,9 | 5,4 | 5,5 | 3,0 | -0,1 | 5,4 | 4,3 | 3,5 | 3,5 | 3,6 | 3,5 | 3,3 | 3,8 | 3,6 | 2,8 | -3,3 | 6,0 | 4,4 |

Révisions de la croissance du PIB mondial pour 2020, projections et estimations (%)

| IMF WEO | 2020 |

|---|---|

| jan. 2020 | 3,3 |

| avril 2020 | -3,0 |

| juin 2020 | -4,9 |

| oct. 2020 | -4,4 |

| jan. 2021 | -3,5 |

| avril 2021 | -3,3 |

Source des données : FMI, PEM, divers rapports en 2020 et 2021, consultés le 9 avril 2021

Un degré d'incertitude similaire a marqué le commerce mondial. Bien qu'une baisse des flux commerciaux internationaux soit inévitable en raison des restrictions imposées pour contrer la COVID‑19, l'étendue de la détérioration dépend de la façon dont les gouvernements ont équilibré les mesures de confinement et de fermeture liés au virus et les impératifs de leur économie. L'adoption de diverses politiques restrictives pour le commerce au début de la pandémie a également contribué à la contraction des échanges mondiaux. Au plus fort de la première vague de la pandémie, l'effet combiné des fermetures généralisées, des interdictions de voyager à l'international et des restrictions commerciales imposées sur les approvisionnements essentiels pour lutter contre le virus, a amené l'Organisation mondiale du commerce (OMC) à projeter une baisse historique de 13 % à 32 % du volume mondial du commerce des marchandises pour l'ensemble de l'année (OMC, 2020a). Mais à mesure que l'année avançait et que la reprise des échanges s'est accélérée au second semestre, l'OMC a révisé à la hausse ses prévisions pour 2020 (OMC, 2021b). Dans son dernier communiqué de presse du 31 mars 2021, l'OMC indiquait que le volume mondial du commerce des marchandises s'était contracté de 5,3 % en 2020, ce qui est mieux que le meilleur scénario de ses prévisions initiales d'avril 2020 (OMC, 2021).

La pandémie mondiale a également provoqué un choc multiforme sur les flux mondiaux d'investissement direct étranger (IDE), entraînant la plus forte baisse annuelle jamais enregistrée. On estime que les effets négatifs immédiats ont fait chuter les flux mondiaux d'IDE de 42 % en 2020 (Conférence des Nations Unies sur le commerce et le développement, 2020). Mais combinée à des effets persistants, la CNUCED prévoit que la pandémie de COVID-19 aura un impact négatif sur les flux mondiaux d'IDE à long terme beaucoup plus important que celui de la CFM. En outre, la pandémie a aussi eu un impact variable sur les flux d'IDE selon les différentes régions du monde. Les pays développés ont été plus durement touchés, avec une chute de 69 % de leurs flux d'IDE en 2020, en particulier l'Europe et les États-Unis. En revanche, les flux d'IDE vers les économies en développement ont subi un recul baisse plus limité, soit seulement 12 %. Par conséquent, la part de l'IDE mondial allant vers les économies en développement a grimpé à 72 % en 2020, le niveau le plus élevé jamais enregistré.

À la fin de 2020, de nombreux pays s'étaient remis, au moins partiellement, de la pandémie. Collectivement, nous avons évité le pire scénario envisagé au plus fort de la pandémie, mais le rythme de la reprise est encore largement dicté par la direction que prendront le virus et ses nouvelles variantes. Bien que les effets négatifs de la pandémie sur la santé et l'économie persisteront à moyen terme, à mesure que nous atteindrons progressivement l'immunité collective mondiale grâce à la vaccination, nous pouvons nous attendre à de nouveaux assouplissements des restrictions et à un retour à une vie normale.

Encadré 1.1 : L'art de prévoir le commerce

Alors que la COVID-19 se propageait rapidement et perturbait tous les aspects de notre vie, beaucoup voulaient savoir comment le commerce serait affecté. Pour répondre à cette question, le Bureau de l'économiste en chef (BEC) a utilisé une approche novatrice pour combiner son Modèle informatisé d'équilibre général (MIEG) avec les projections macroéconomiques et sectorielles de croissance d'Oxford Economics (OE).

Au lieu d'examiner l'incidence d'une modification des droits de douane à la suite d'un accord de libre-échange, nous avons examiné l'incidence sur le commerce canadien des chocs négatifs sur l'offre de main-d'œuvre, des chocs sur le PIB des secteurs les plus durement touchés (p. ex., le tourisme, l'hôtellerie et le transport aérien) par suite des mesures de confinement social, et des chocs globaux sur le PIB de toutes les grandes économies. Les prévisions ont d'abord été calculées en mai 2020 au plus fort de la première vague, puis elles ont été refaites à nouveau en octobre 2020 pour tenir compte d'une partie de la reprise qui avait cours.

En mai 2020, OE s'attendait à ce que le PIB du Canada diminue de 11 %, que sa main-d'œuvre fléchisse de 16 % et que les secteurs les plus durement touchés se contractent de 30 à 40 %. Sur la base de ces chocs, le MIEG du BEC a établi que les exportations canadiennes vers le monde diminueraient de 20 % en 2020 et augmenteraient de 17 % en 2021. Alors que l'économie s'améliorait légèrement, nous avons repris l'exercice en octobre 2020, avec les prévisions révisées d'OE pour la croissance du PIB, soit -5,3 % en 2020 et 5,9 % en 2021. À l'aide de ces prévisions plus récentes, le MIEG du BEC indiquait que les exportations canadiennes vers le monde diminueraient de 13 % en 2020, plutôt que de 20 % comme prévu initialement en mai, suivi d'une reprise de 7,6 % en 2021. La prévision d'octobre de -13 % s'est avérée inférieure de 3 points de pourcentage à la baisse réelle de 10 % observée pour 2020, alors que l'économie a poursuivi son lent redressement au cours des trois derniers mois de 2020.

Le MIEG nous permet également de voir vers quels marchés les exportations canadiennes chuteraient le plus. Il montre que les exportations vers le Royaume-Uni (-32 %), les États-Unis (-13 %) et l'Europe (-13 %) seraient plus durement touchées à cause de la situation relativement plus sérieuse de la COVID-19 dans ces régions, tandis que nos exportations vers la Chine (-5 %) et la Corée du Sud (-7 %) seraient les moins affectées.

Exportations canadiennes vers le monde, base de référence, prévisions pour 2020 selon différents scénarios et données réelles pour 2020

Version texte

Exportations canadiennes vers le monde, base de référence, prévisions pour 2020 selon différents scénarios et données réelles pour 2020

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Base de référence | 77 | 80 | 82 | 84 | 90 | 93 | 93 | 95 | 99 | 100 | 101 | 12 |

| Est. de mai | 100 | 80 | 95 | |||||||||

| Est. d'octobre | 100 | 87 | 93 | |||||||||

| Données réelles | 100 | 90 |

Source : Bureau de l'économiste en chef, Affaires mondiales Canada

1.2 Performance économique canadienne

La reprise de l'économie canadienne a imité la trajectoire de l'économie mondiale. Après la mise en place des restrictions liées à la COVID-19 en mars 2020, l'économie canadienne a enregistré certaines de ses plus fortes baisses trimestrielles depuis que des données comparables sont disponibles au cours des deux premiers trimestres de l'année, avec des contractions de 7,9 % au T1 et de 38 % au T2 (taux annualisé). Cependant, une fois passée la première vague de la pandémie et que les restrictions ont été assouplies au Canada, une reprise rapide s'est enclenchée. L'économie canadienne a profité d'une croissance de 42 % au troisième trimestre (taux annualisé), ce qui est le taux d'expansion trimestriel le plus rapide jamais enregistré. Le rebond de l'activité économique au Canada a toutefois ralenti au quatrième trimestre de 2020 pour s'établir à 9,3 % (taux annualisé), la recrudescence des cas ayant amorcé la deuxième phase de l'épidémie, ce qui a donné lieu à une autre vague de confinements dans les régions touchées.

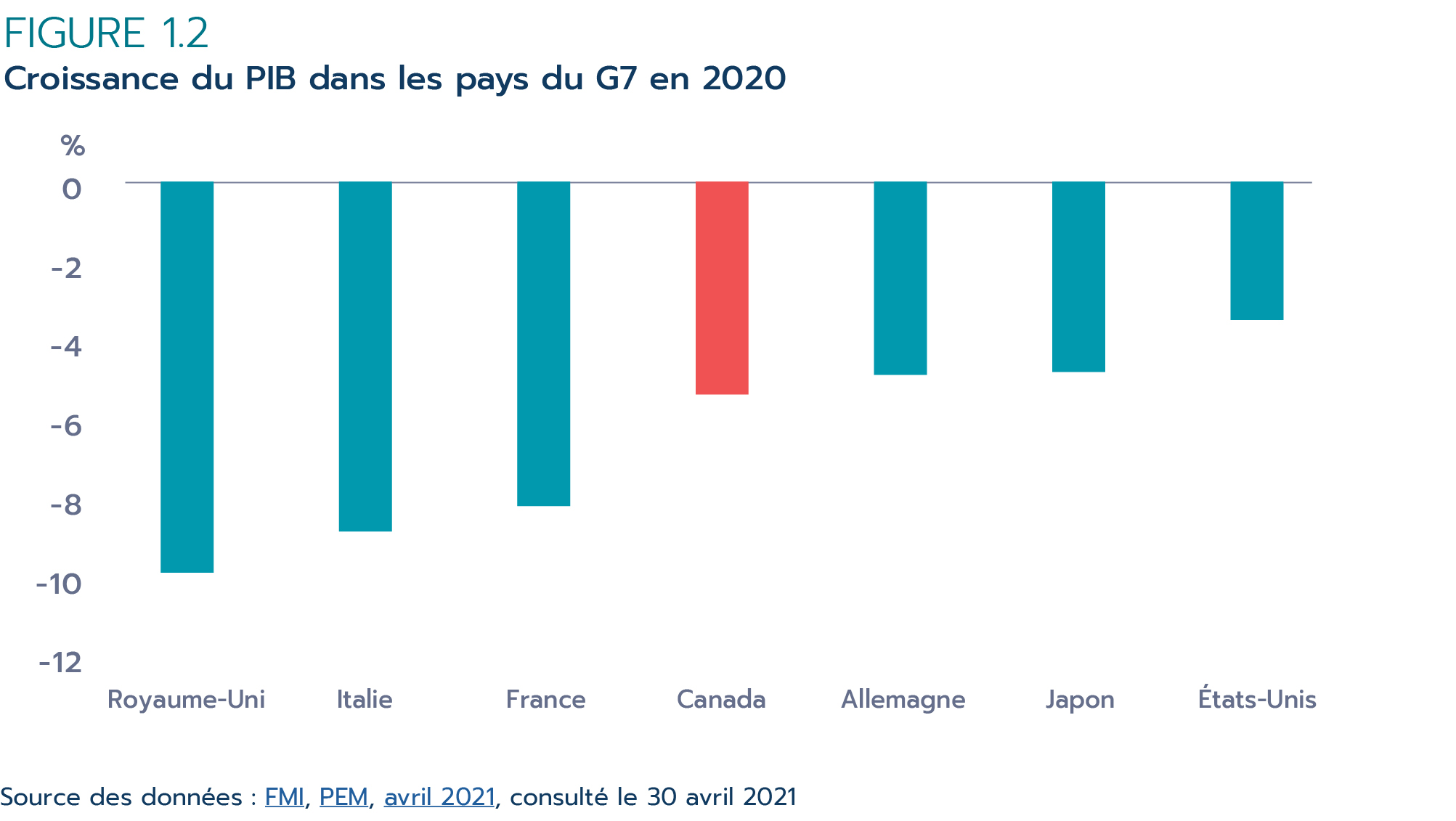

Dans l'ensemble, l'économie canadienne s'est contractée de 5,3 % en 2020, soit le plus fort recul depuis que des données comparables ont été recueillies pour la première fois en 1961. Par rapport aux autres pays du G7, le Canada s'est maintenu au milieu du peloton en termes de déclin global de l'activité économique en 2020 (Figure 1.2).

Version texte

Figure 1.2 : Croissance du PIB dans les pays du G7 en 2020

| Pays | 2020 |

|---|---|

| Royaume-Uni | -9,9% |

| Italie | -8,9% |

| France | -8,2% |

| Canada | -5,4% |

| Allemagne | -4,9% |

| Japon | -4,8% |

| États-Unis | -3,5% |

Source des données : FMI, PEM, avril 2021, consulté le 30 avril 2021

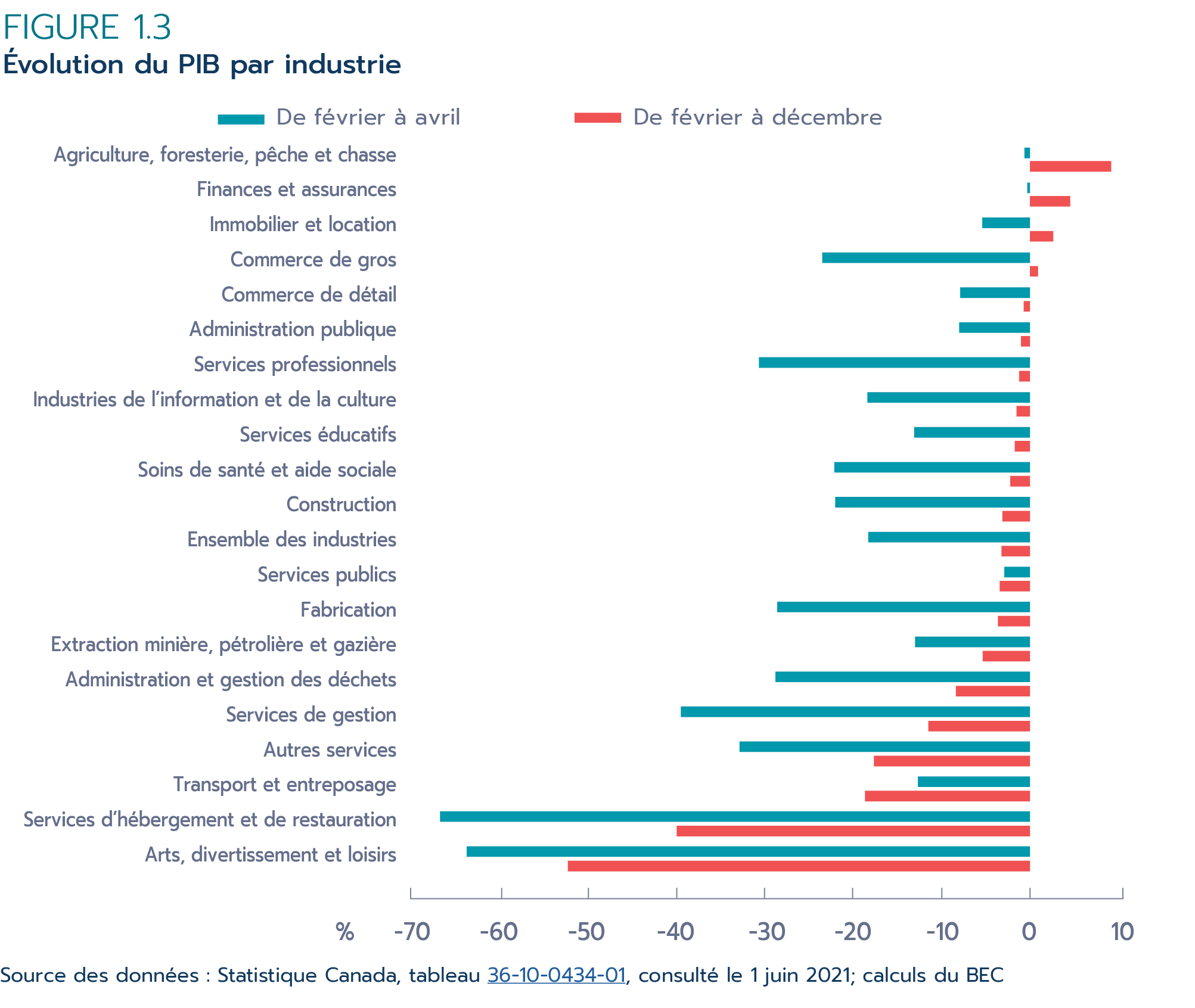

La pandémie a eu des répercussions inégales d'un secteur à l'autre au Canada, ce qui a entraîné une reprise en forme de « K », qui se caractérise par une reprise précoce de certains secteurs tandis que d'autres stagnent ou continuent de reculer. Après des baisses importantes attribuables aux fermetures d'usines et aux restrictions imposées sur les rassemblements à l'intérieur, le secteur manufacturier a été l'un des premiers à rebondir à mesure que les restrictions étaient levées et que les consommateurs accroissaient leurs dépenses. En outre, certains services commerciaux tels que les finances et les assurances, ainsi que l'immobilier et la location, ont démontré une résilience exceptionnelle tout au long de l'année. Par contre, les secteurs qui dépendent des interactions sociales ont été parmi les plus durement touchés. Non seulement les secteurs comme l'hébergement et le divertissement se sont-ils effondrés au début de la pandémie, mais ils ont continué à subir les effets des vagues subséquentes de confinement dans les zones à haut risque et des nouvelles restrictions imposées à leurs principales activités commerciales. Il est peu probable que ces secteurs se redressent complètement avant que les mesures de distanciation sociale et de confinement ne soient entièrement levées. À la fin de 2020, les secteurs de production de biens s'étaient pour la plupart rétablis, tandis que de nombreux secteurs de production de services n'avaient pas encore surmonté les défis posés par la pandémie (Figure 1.3).

Version texte

Figure 1.3 : Évolution du PIB par industrie

| Industrie | De février à avril (%) | De février à décembre (%) |

|---|---|---|

| Arts, divertissement et loisirs | -61,3 | -51,8 |

| Services d'hébergement et de restauration | -64,2 | -39,6 |

| Services de gestion | -12,2 | -18,5 |

| Transport et entreposage | -31,6 | -17,5 |

| Autres services | -38,0 | -11,4 |

| Administration et gestion des déchets | -27,7 | -8,3 |

| Extraction minière, pétrolière et gazière | -12,5 | -5,3 |

| Fabrication | -27,5 | -3,6 |

| Services publics | -2,8 | -3,4 |

| Ensemble des industries | -17,6 | -3,2 |

| Construction | -21,2 | -3,1 |

| Soins de santé et aide sociale | -21,3 | -2,2 |

| Services professionnels | -12,6 | -1,7 |

| Services éducatifs | -17,7 | -1,5 |

| Commerce de détail | -29,5 | -1,2 |

| Industries de l'information et de la culture | -7,7 | -1,0 |

| Administration publique | -7,6 | -0,7 |

| Commerce de gros | -22,6 | 0,9 |

| Immobilier et location | -5,2 | 2,6 |

| Finances et assurances | -0,3 | 4,5 |

| Agriculture, foresterie, pêche et chasse | -0,6 | 9,1 |

Source des données : Statistique Canada, tableau 36-10-0434-01, consulté le 1 juin 2021; calculs du BEC

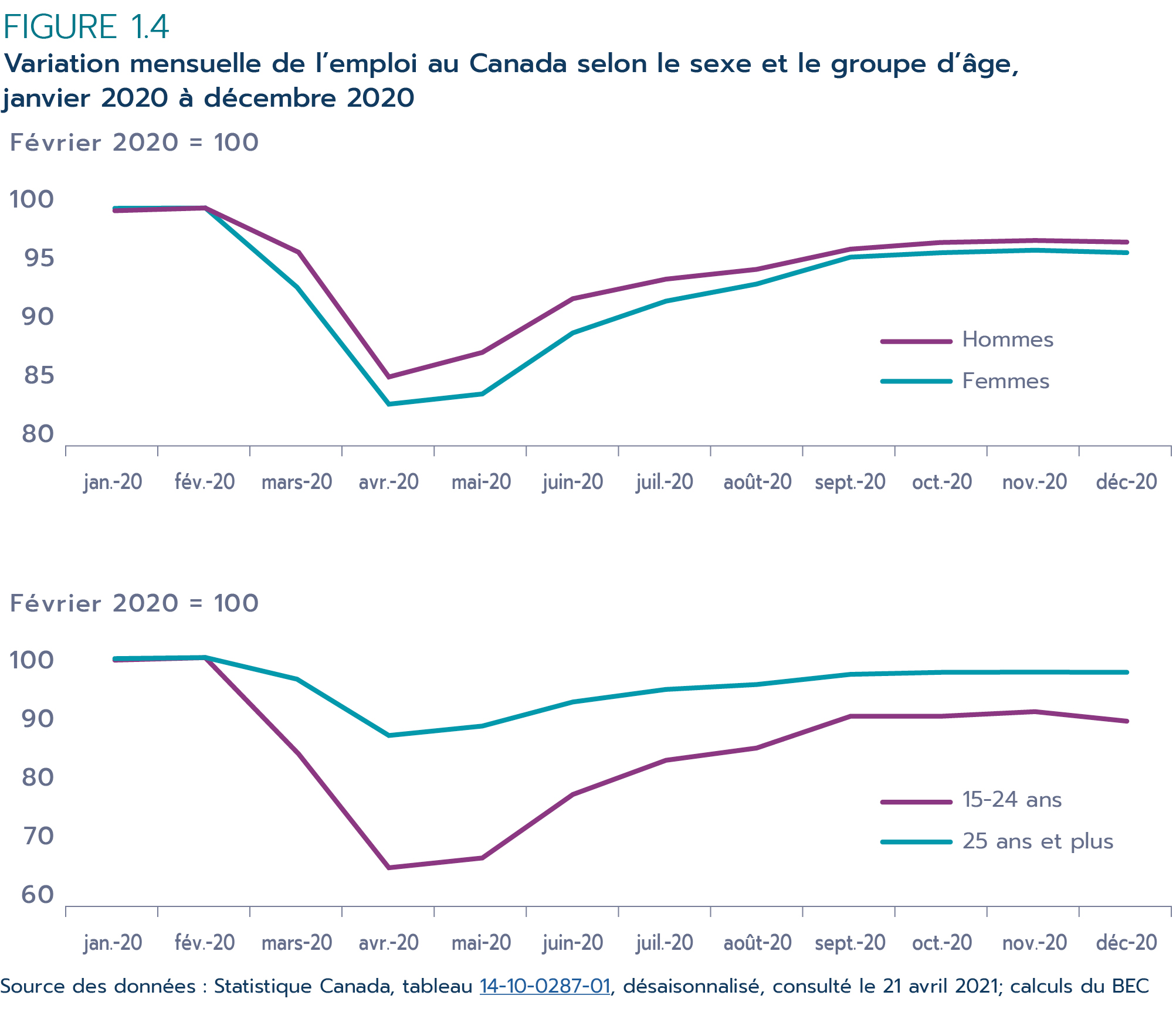

La pandémie a également eu des répercussions profondes sur le marché du travail. Pour l'ensemble de l'année, l'emploi global au Canada a diminué de 5,2 %, soit près de 1 million d'emplois, ce qui a fait grimper de près de 4 pp le taux de chômage annuel du Canada, qui est passé de 5,7 % en 2019 à 9,5 % en 2020. L'impact immédiat de la pandémie sur le marché du travail a largement dépassé celui de la crise financière de 2008-2009. Sur une base mensuelle, l'emploi au Canada a chuté de près de 16 % en deux mois après que des pertes aient commencé à se produire (de février à avril 2020). Toutefois, les chiffres mensuels sur l'emploi ont fortement rebondi par la suite avant de plafonner en septembre 2020. À la fin de l'année (10 mois après le début des pertes d'emplois), l'emploi au Canada demeurait de 3,4 % inférieur à son niveau de février 2020. Les industries de services ayant un niveau élevé d'interactions, notamment les services d'hébergement et de restauration, ont été à nouveau les plus durement touchées, alors que l'emploi total y était en recul de 50 % au plus fort de la pandémie; à la fin de l'année, seulement la moitié des emplois perdus avaient été consultés.

Les écarts entre les sexes et les groupes d'âge dans l'emploi ont été apparents dès le début de la crise. L'emploi des femmes s'est contracté de 17 %, comparativement à une baisse de 15 % de l'emploi masculin au cours des deux premiers mois qui ont suivi le début des pertes observées. De même, l'emploi chez les 15-24 ans a subi une perte plus importante (-34 %) que l'emploi des personnes âgées de 25 ans et plus (-13 %). Ces écarts se sont atténués au printemps et à l'été, mais sont demeurés stables depuis.

Version texte

Figure 1.4 : Variation mensuelle de l'emploi au Canada selon le sexe et le groupe d'âge, janvier 2020 à décembre 2020

| Février 2020 = 100 | janv-20 | févr-20 | mars-20 | avr-20 | mai-20 | juin-20 | juil-20 | août-20 | sept-20 | oct-20 | nov-20 | déc-20 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Hommes | 99,8 | 100,0 | 96,3 | 85,4 | 87,6 | 92,3 | 94,0 | 94,7 | 96,4 | 97,0 | 97,3 | 97,1 |

| Femmes | 100,0 | 100,0 | 93,1 | 83,2 | 84,2 | 89,3 | 92,1 | 93,6 | 95,8 | 96,2 | 96,5 | 96,1 |

| Février 2020 = 100 | janv-20 | févr-20 | mars-20 | avr-20 | mai-20 | juin-20 | juil-20 | août-20 | sept-20 | oct-20 | nov-20 | déc-20 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 15-24 ans | 99,5 | 100,0 | 84,0 | 65,7 | 67,5 | 77,6 | 83,1 | 85,4 | 90,4 | 90,5 | 91,2 | 89,6 |

| 25 ans et plus | 99,9 | 100,0 | 96,5 | 87,3 | 88,9 | 93,0 | 94,6 | 95,6 | 97,0 | 97,6 | 97,8 | 97,7 |

Source des données : Statistique Canada, tableau 14-10-0287-01, désaisonnalisé, consulté le 21 avril 2021; calculs du BEC

1.3 Performance commerciale canadienneNote de bas de page 1

Comme pour une grande partie du monde, le commerce international du Canada a été affecté par la pandémie mondiale en 2020. D'une année à l'autre, le commerce total des biens et des services du Canada s'est effondré de 13 %, à 1,3 billion $. Il s'agit de la deuxième baisse annuelle la plus fulgurante jamais enregistrée, après la contraction de 17 % survenue entre 2008 et 2009 dans le sillage de la CFM (Figure 1.5). Les exportations et les importations canadiennes ont enregistré des baisses dans les deux chiffres, respectivement de 13 % et 12 %. La diminution des exportations ayant été supérieure à celle des importations, le déficit commercial du Canada s'est creusé de 8,4 milliards $ pour atteindre 45 milliards $. De plus, comme le commerce international a été plus particulièrement touché par les restrictions imposées pour contrer la COVID, le ratio commerce/PIB du Canada a chuté de plus de 5 pp, passant de 65 % en 2019 à 60 % en 2020, aussi le plus bas niveau observé depuis 2009.

Version texte

Figure 1.5 : Commerce canadien des biens et services et ratio commerce-PIB, 2005 à 2020

Millions $, % du PIB

| Importations | Exportations | Ratio commerce-PIB | |

|---|---|---|---|

| 2005 | 467 732 | 523 945 | 70 |

| 2006 | 488 627 | 529 824 | 68 |

| 2007 | 505 701 | 540 026 | 66 |

| 2008 | 540 669 | 569 939 | 67 |

| 2009 | 470 749 | 448 079 | 58 |

| 2010 | 517 153 | 485 942 | 60 |

| 2011 | 564 513 | 544 254 | 62 |

| 2012 | 589 137 | 554 612 | 63 |

| 2013 | 606 801 | 576 989 | 62 |

| 2014 | 651 176 | 633 112 | 64 |

| 2015 | 683 019 | 633 955 | 66 |

| 2016 | 685 868 | 638 095 | 65 |

| 2017 | 720 254 | 673 326 | 65 |

| 2018 | 763 874 | 721 679 | 67 |

| 2019 | 774 372 | 737 500 | 65 |

| 2020 | 683 685 | 638 449 | 60 |

Source des données : Statistique Canada, tableau 36-10-0104-01, consulté le 1 juin 2021; calculs du BEC

Biens

En 2020, le commerce global des marchandises du Canada s'est contracté de 10 % par rapport à 2019. Les exportations canadiennes de biens ont été plus touchées que les importations, chutant de 12 % pour s'établir à 524 milliards $, tandis que les importations de biens n'ont diminué que de 8,5 %, à 561 milliards $. La forte baisse des exportations de biens est le résultat d'un effet combiné de prix et de volume. D'une année à l'autre, les volumes d'exportation de biens ont chuté de 6,6 % tandis que les prix à l'exportation fléchissaient de 6,1 %. En revanche, la contraction des importations canadiennes de biens s'explique uniquement par une baisse de 9,7 % du volume, les prix à l'importation ayant augmenté de 1,3 % par rapport à l'année précédente.

Performance commerciale par secteur de produits

La baisse des exportations a été concentrée au deuxième trimestre de l'année, lorsque des mesures de restriction pour lutter contre la pandémie ont été mises en œuvre au pays et à l'étranger, limitant les interactions sociales et arrêtant la production dans les usines. La plupart des secteurs d'exportation ont enregistré des baisses au cours de la première vague de la pandémie, ceux qui produisent des biens durables et qui dépendent des chaînes d'approvisionnement internationales ayant été les plus touchés. Cependant, à l'instar du commerce mondial, les secteurs d'exportation au Canada ont rebondi au cours de la seconde moitié de l'année. À la fin de décembre, le niveau des exportations de biens canadiens n'était inférieur que de 0,6 % par rapport au niveau de référence pré-COVID de février. Pour l'ensemble de 2020, 8 des 11 secteurs d'exportation de biens ont enregistré des baisses.

En 2020, les trois principales exportations canadiennes de biens en valeur étaient les produits énergétiques, les véhicules automobiles et pièces connexes et les biens de consommation (Tableau 1.1), comme en 2019. Cependant, les deux principaux secteurs d'exportation, l'énergie et les véhicules automobiles, ont subi des reculs historiques et sont à l'origine de la majeure partie de la baisse des exportations totales de biens canadiens, tandis que les exportations de biens de consommation ont connu une légère amélioration. Ainsi, les trois premiers secteurs n'ont représenté que 42 % des exportations de biens du Canada, en baisse de 5 pp par rapport au niveau de 47 % observé en 2019.

Les produits énergétiques demeurent le principal secteur d'exportation du Canada, accaparant 14 % des exportations totales. Néanmoins, ce secteur a subi sa plus forte baisse de valeur jamais enregistrée en un an et la plus forte contraction en valeur de tous les secteurs en 2020. Par rapport à 2019, le recul a atteint 37 %, ou 43 milliards $, à 74 milliards $, une baisse principalement attribuable au recul de 34 milliards $ des exportations de pétrole brut et de bitume brut. De surcroît, d'autres produits énergétiques comme le pétrole raffiné et le charbon ont aussi subi des reculs annuels de plus de 40 %. La hausse des exportations d'électricité (+2,1 %) et de combustible nucléaire et autres produits énergétiques (+15 %) a partiellement compensé ces baisses. Mais les exportations de ce secteur ont rebondi depuis le choc initial de la pandémie et, en décembre 2020, les exportations globales d'énergie n'étaient que de 3,4 % inférieures à leur niveau de février.

Les véhicules automobiles et pièces connexes ont été le deuxième secteur d'exportation en importance du Canada en 2020. Après une forte croissance en 2019, les exportations de véhicules automobiles et de pièces ont diminué de 20 % en 2020, principalement en raison de la baisse des exportations de voitures particulières et de camions légers. À l'instar des produits énergétiques, les baisses des exportations de véhicules automobiles et de pièces ont été concentrées pendant la vague initiale de la pandémie, chutant jusqu'à 85 % de février à avril. Cependant, bien que les exportations aient rebondi rapidement au troisième trimestre avec la levée des restrictions, la reprise s'est stabilisée au quatrième trimestre de 2020. En fin d'année, les exportations de véhicules automobiles et de pièces étaient inférieures de 8,8 % à leur niveau d'avant la pandémie.

En plus de l'énergie et des véhicules automobiles et des pièces, six autres secteurs de produits ont connu une baisse de la valeur de leurs exportations en 2020. Quatre ont enregistré des baisses dans les deux chiffres : les machines industrielles, le matériel et les pièces; les produits chimiques, les plastiques et le caoutchouc de base et industriels; le matériel et les pièces électroniques et électriques; et les aéronefs et autres matériels et pièces de transport. Il est à noter que les résultats annuels masquent de fortes variations mensuelles des exportations en 2020. Les exportations ont considérablement diminué en avril et mai alors que se propageait la COVID-19, puis elles se sont lentement rétablies au cours des mois suivants. À la fin de 2020, la plupart des secteurs d'exportation étaient revenus aux niveaux d'avant la COVID.

Au chapitre des importations, 7 des 11 secteurs ont accusé des baisses sur l'ensemble de l'année. Les biens de consommation demeurent le principal secteur d'importation, représentant plus du cinquième des importations canadiennes. Ce secteur a enregistré une croissance modérée de 1,4 %, principalement en raison de l'augmentation des importations de fournitures médicales et d'équipements de protection individuelle pour lutter contre la pandémie. Les trois autres secteurs qui ont vu leurs importations augmenter sont les produits en métal et minéraux non métalliques; les minerais métalliques et minéraux non métalliques; et les produits de la ferme, de la pêche et les aliments intermédiaires. En revanche, de grands secteurs d'importation comme ceux des véhicules automobiles et pièces, et des machines, matériels et pièces industriels ont enregistré des baisses substantielles.

Tableau 1.1 : Valeur du commerce canadien des biens en 2020 par secteur de produits

| Valeur (G $) | Variation (%) | Variation (G $) | |

|---|---|---|---|

| Exportations | |||

| Aéronefs et autres matériels de transport et pièces | 22 | -20 | -5,6 |

| Produits chimiques, plastiques et caoutchouc, de base et industriels | 31 | -11 | -3,7 |

| Biens de consommation | 71 | 0,0 | 0,0 |

| Matériels et pièces électroniques et électriques | 26 | -12 | -3,6 |

| Produits énergétiques | 74 | -37 | -43 |

| Produits de la ferme, de la pêche et aliments intermédiaires | 44 | 15 | 5,7 |

| Produits forestiers et matériaux de construction et d'emballage | 42 | -0,6 | -0,3 |

| Machines, matériels et pièces industriels | 35 | -15 | -6,0 |

| Produits en métal et minéraux non métalliques | 67 | 2,5 | 1,6 |

| Minerais métalliques et minéraux non métalliques | 21 | -0,2 | 0.0 |

| Véhicules à moteur et pièces | 74 | -20 | -19 |

| Total | 524 | -12 | -74 |

| Importations | |||

| Aéronefs et autres matériels de transport et pièces | 19 | -27 | -7,0 |

| Produits chimiques, plastiques et caoutchouc, de base et industriels | 41 | -8,3 | -3,8 |

| Biens de consommation | 127 | 1,4 | 1,8 |

| Matériels et pièces électroniques et électriques | 68 | -5,8 | -4,2 |

| Produits énergétiques | 23 | -39 | -14 |

| Produits de la ferme, de la pêche et aliments intermédiaires | 21 | 0,8 | 0,2 |

| Produits forestiers et matériaux de construction et d'emballage | 26 | -3,3 | -0,9 |

| Machines, matériels et pièces industriels | 60 | -13 | -8,9 |

| Produits en métal et minéraux non métalliques | 50 | 26 | 10 |

| Minerais de métaux et minéraux non métalliques | 16 | 16 | 2,3 |

| Véhicules à moteur et pièces | 87 | -24 | -28 |

| Total | 561 | -8,5 | -52 |

Source des données : Statistique Canada, tableau 12-10-0122-01, consulté le 31 mai 2021; calculs du BEC

Encadré 1.2 : Les PME dirigées par des immigrants sont-elles plus susceptibles d'exporter?

Le Canada compte une importante population d'immigrants : un Canadien sur cinq est né à l'étranger. Les nouveaux Canadiens sont généralement très scolarisés : 34 % détiennent un baccalauréat. Comme on l'observe dans de nombreux pays, les immigrants sont plus susceptibles de posséder ou de gérer une entreprise que les citoyens nés au pays. Au Canada, les petites et moyennes entreprises (PME) dirigées par des immigrants* sont plus susceptibles d'exporter (14,3 %) que la moyenne canadienne (11,7 %) ou les PME dont les dirigeants sont nés au Canada (10,8 %) (Blanchet, 2021).

Source des données : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2017; calculs du BEC

Un certain nombre de facteurs peuvent aider à expliquer ce phénomène. Les immigrants continuent d'entretenir des relations avec leur pays d'origine et ont une connaissance intrinsèque de la manière d'y faire des affaires : cela facilite l'exportation vers leur pays d'origine. On observe également que les PME dirigées par des immigrants sont plus susceptibles d'évoluer dans des secteurs à forte intensité d'exportation, tels que les services d'hébergement et de restauration, ou le commerce de détail. De plus, entre 2014 et 2017, le nombre de PME dirigées par des immigrants a augmenté proportionnellement plus rapidement que le nombre de PME dirigées par des personnes nées au Canada: les immigrants au Canada dirigent actuellement une PME sur quatre. En outre, le nombre de PME exportatrices dirigées par des immigrants a augmenté presque deux fois plus rapidement (+27 %) que le nombre de PME exportatrices dirigées par des personnes nées au Canada (+14 %).

Si l'on considère les PME appartenant à des femmes au Canada, la propension à l'exportation des PME appartenant à des immigrantes est presque le double de celle des PME appartenant à des femmes nées au Canada, soit 17 % et 9,0 %, respectivement. Bref, la contribution des immigrants à l'économie et à la performance commerciale du Canada est indéniable.

* La catégorie des PME dirigées par des immigrants fait référence aux PME dont le principal décideur s'identifie comme étant né à l'extérieur du Canada.

Version texte

Propension à l'exportation

| Propension à l'exportation (%) | |

|---|---|

| PME dirigées par des personnes nées au Canada | 10,8 |

| Moyenne canadienne | 11,7 |

| PME dirigées par des immigrants | 14,3 |

Source des données : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2017; calculs du BEC

Sources des importations de marchandises et destinations des exportations

Les exportations de marchandises du Canada ont diminué vers la plupart de ses principaux partenaires commerciaux en 2020. Bien que les États-Unis demeurent de loin la principale destination des exportations du Canada, les exportations de biens canadiens vers les États-Unis ont reculé de 16 % pour l'année. Comme cette baisse a dépassé la diminution globale des exportations de biens canadiens, la part des États-Unis dans les exportations de biens canadiens a fléchi à 72 % en 2020, le plus bas niveau observé depuis 1982. Parallèlement, les importations de produits canadiens en provenance des États-Unis ont également enregistré une baisse, à hauteur de 11 %. Dans l'ensemble, le recul des échanges bilatéraux avec les États-Unis a été à l'origine de la majeure partie de la baisse du commerce des marchandises du Canada en 2020.

En comparaison, les exportations vers l'Union européenne (UE) et le Royaume-Uni (R.-U.) ont relativement bien résisté. D'une année à l'autre, les exportations canadiennes vers l'UE ont reculé de 2,0 % et les importations en provenance de l'UE ont chuté de 12 %. À l'aube de la troisième année de l'Accord économique et commercial global entre le Canada et l'Union européenne (AEGG), les exportations canadiennes vers l'UE demeurent fortes malgré la pandémie. Parmi les principaux partenaires de l'UE, les exportations ont considérablement augmenté vers l'Italie et les Pays-Bas. Bien que le Royaume-Uni ait quitté l'UE au début de l'année, les mesures temporaires mises en place pendant cette période de transition ont maintenu le statu quo et continuent de faciliter le commerce bilatéral entre le Canada et le Royaume-Uni. Pour l'ensemble de l'année 2020, tant les exportations canadiennes au Royaume-Uni que les importations en provenance de ce pays ont progressé, soit de 4,4 % et 12 %, respectivement.

Le commerce avec les partenaires du Canada en Asie montre un tableau plus mitigé. Après la plus forte baisse jamais enregistrée en 2019, les exportations de biens canadiens vers la Chine ont progressé de 7,4 % en 2020, soutenues par les produits de la ferme, de la pêche et les aliments intermédiaires ; les minerais métalliques et minéraux non métalliques; et les biens de consommation. Simultanément, les importations de biens au Canada en provenance de la Chine ont augmenté de 5,7 % grâce à une hausse des expéditions de biens de consommation. Le commerce avec les autres grands partenaires commerciaux asiatiques a enregistré des baisses à divers degrés. Les exportations vers le Japon ont relativement bien résisté (-2,2 %), mais les exportations vers la Corée du Sud, l'Inde et Hong Kong ont toutes accusé des reculs historiques.

Tableau 1.2 : Valeur du commerce canadien des biens en 2020 par partenaire

| Valeur (G $) | Variation (%) | Variation (G $) | |

|---|---|---|---|

| Exportations | |||

| États-Unis | 376 | -16 | -70 |

| Union européenne | 29 | -2,0 | -0,6 |

| Chine | 26 | 7,4 | 1,8 |

| Royaume-Uni | 21 | 4,4 | 0,9 |

| Japon | 13 | -2,2 | -0,3 |

| Mexique | 7,0 | -16 | -1,4 |

| Corée du Sud | 4,8 | -16 | -0,9 |

| Inde | 3,8 | -24 | -1,2 |

| Hong Kong | 1,9 | -53 | -2,2 |

| Autres pays | 41 | -0,1 | 0,0 |

| Total | 524 | -12 | -74 |

| Importations | |||

| États-Unis | 349 | -11 | -43 |

| Union européenne | 51 | -12 | -6,9 |

| Chine | 50 | 5,7 | 2,7 |

| Mexique | 17 | -17 | -3,5 |

| Japon | 10 | -19 | -2,4 |

| Royaume-Uni | 9,4 | 12 | 1,0 |

| Corée du Sud | 7,5 | -10 | -0,8 |

| Hong Kong | 4,2 | -0,7 | 0,0 |

| Inde | 3,9 | -5,9 | -0,2 |

| Autres pays | 60 | 1,1 | 0,6 |

| Total | 561 | -8,5 | -52 |

Source des données : Statistique Canada, tableau 36-10-0023-01, consulté le 31 mai 2021; calculs du BEC

Encadré 1.3 : Promouvoir les ALE : aider plus d'exportateurs canadiens à comprendre comment les utiliser

Certains exportateurs canadiens ne sont toujours pas conscients des avantages des accords de libre-échange (ALE) et des ressources dont mises à leur disposition pour en tirer pleinement parti*. Au cours des dernières années, Affaires mondiales Canada (AMC) a adopté une approche novatrice pour aider autant d'exportateurs que possible à comprendre et à utiliser pleinement les ALE, comme l'Accord Canada–États-Unis–Mexique (ACEUM), l'Accord de Partenariat transpacifique global et progressiste (PTPGP) et l'Accord économique et commercial global entre le Canada et l'Union européenne (AECG). À cette fin, AMC s'est employée à perfectionner ses stratégies innovantes, en ajoutant les outils de veille stratégique suivants à sa boîte à outils :

- Info-Tarif Canada, qui permet à un exportateur potentiel de rechercher les tarifs applicables à son produit (à l'aide des codes du système harmonisé) dans un pays partenaire de l'ALE.

- Le localisateur de marchés potentiels, qui permet aux délégués commerciaux de déterminer les débouchés qui s'offrent aux entreprises exportatrices dans les pays de l'AECG et certaines économies du PTPGP, sur la base de renseignements développés à partir de données commerciales empiriques et d'un avis qualitatif exclusif du réseau du Service des délégués commerciaux (SDC) à l'étranger.

En 2020, la pandémie de COVID-19 a perturbé les conditions du commerce international et fait surgir des défis supplémentaires pour les entreprises souhaitant exporter. Une fois de plus, AMC a innové en remplaçant les séances de formation en personne par des services numériques. À l'automne 2020, AMC a organisé la première mission commerciale virtuelle (MCV) en Corée du Sud. Dirigée par l'honorable Mary Ng, ministre de la Petite Entreprise, de la Promotion des exportations et du Commerce international, la MCV a mis en évidence les outils, les programmes, les pistes d'affaires et l'information que le SDC et ses partenaires peuvent offrir aux entrepreneurs et aux exportateurs canadiens qui cherchent à prendre de l'expansion en Corée du Sud. Elle a également permis de fournir des renseignements sur les secteurs en croissance en Corée du Sud, le soutien et le financement disponibles à l'exportation, ainsi que les avantages des ALE tels que l'Accord de libre-échange Canada-Corée (ALECC). La MCV a été un énorme succès. Elle a permis à des microentreprises et à des exportateurs sous-représentés qui, autrement, n'auraient pas eu le temps ou les moyens de participer à une mission commerciale régulière, d'y prendre part virtuellement. Les avantages du recours à un modèle hybride virtuel-présentiel pour les futures missions commerciales sont évidents.

Des données récentes sur l'utilisation des ALE ont révélé à AMC l'importance de poursuivre ses activités de promotion des ALE. Après que l'ACEUM ait remplacé l'Accord de libre-échange nord-américain (ALENA) et soit entré en vigueur le 1er juillet 2020, l'accord a maintenu un taux d'utilisation élevé au deuxième semestre de 2020 : 69 % des exportateurs canadiens vers les États-Unis ont tiré parti des avantages commerciaux de l'accord. En revanche, l'AECG n'est en vigueur que depuis 3 ans et les activités de promotion de l'ALE ont été cruciales pour sensibiliser les exportateurs. L'utilisation de l'AECG par les exportateurs canadiens vers l'UE-27 s'est améliorée de façon notable, passant d'environ 52 % en 2018 à environ 57 % en 2020. Des efforts supplémentaires seront nécessaires pour hausser les taux d'utilisation de l'AECG à des niveaux comparables à ceux de l'ACEUM. Le SDC cherche à engager les entreprises dans des activités plus spécifiques à leur secteur et à les aider dans leurs plans stratégiques de diversification de leurs marchés d'exportation.

* L'enquête d'Affaires mondiales Canada (n = 2 089) sur les « Attitudes des Canadiens à l'égard du commerce international », menée en février 2020, indique que, même si les Canadiens sont généralement en faveur du libre-échange, ils ont une connaissance limitée des accords de libre-échange.

Version texte

Utilisation des préférences tarifaires de l'AECG par les exportateurs canadiens, 2018 à 2020

| Taux d'utilisation (%) | |

|---|---|

| 2018 | 52 |

| 2019 | 54 |

| 2020 | 57 |

Source des données : Eurostat; calculs du BEC

Encadré 1.4 : LE SDC a mis à profit son expertise pour garantir des fournitures médicales essentielles aux Canadiens

En 2020, le Canada a considérablement augmenté ses importations de fournitures médicales en réponse à la pandémie de COVID-19. Globalement, les importations canadiennes de fournitures médicales étaient en hausse de 30 % d'une année à l'autre, entraînées par une augmentation de 137 % des équipements de protection individuelle (EPI). Les États-Unis sont demeurés la principale source d'importation du Canada. Grâce à leurs ressources médicales avancées, les États-Unis ont été le principal fournisseur du Canada en produits médicaux sophistiqués tels que les appareils médicaux, les instruments de diagnostic et les médicaments. La Chine suivait de près en deuxième place, fournissant plus de 60 % des importations canadiennes d'EPI durant la dernière année. Depuis le début de la pandémie, le Canada a également pu importer davantage de biens médicaux d'autres partenaires commerciaux en Europe, comme la Suisse et la Suède, et en Asie, notamment la Corée du Sud et la Malaisie. Cependant, sur une base mensuelle, les importations canadiennes de produits médicaux (et notamment d'EPI) ont eu tendance à fléchir depuis le sommet de juin 2020, probablement en raison de l'appel à l'action « Fabriqué au Canada » lancé par le gouvernement, qui a soutenu le renforcement de la capacité de production nationale d'EPI. En février 2021, ces importations ont enregistré leur valeur mensuelle la plus basse depuis mars 2020.

Depuis le début de la pandémie, le SDC a joué un rôle central dans le but de sécuriser des fournitures médicales essentielles. Au plus fort de la pandémie, alors que le Canada était confronté à une demande sans précédent d'EPI et d'appareils médicaux comme les ventilateurs, le SDC a mis à profit son expertise pour identifier les fournisseurs probables d'EPI et a négocié les meilleurs arrangements au nom du Canada. Lorsque les pénuries de produits médicaux se sont finalement résorbées, le SDC a poursuivi ses efforts pour garantir qu'un approvisionnement adéquat en vaccins contre la COVID-19 parvienne aux Canadiens. Parallèlement, malgré les défis de la pandémie, le SDC a continué d'appuyer les exportateurs canadiens en mettant en rapport des entreprises d'ici et des clients à l'étranger.

Services

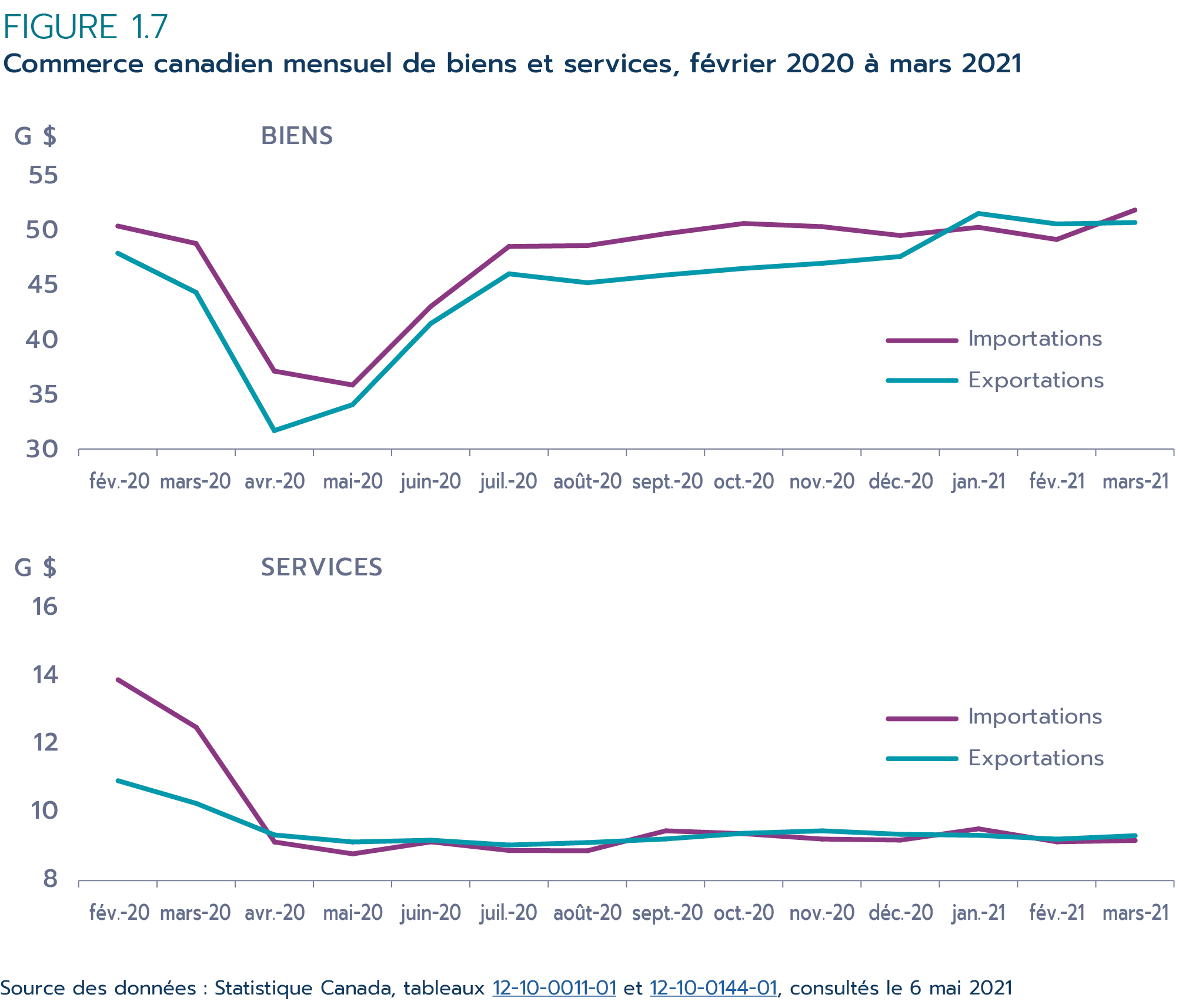

La pandémie mondiale a eu un impact encore plus grand sur le commerce des services, en particulier sur les secteurs qui dépendent d'interactions en personne. Pour l'ensemble de l'exercice, le commerce canadien des services a chuté de 21 % pour s'établir à 237 milliards $, les exportations de services ayant reculé de 18 % et les importations de services, de 24 %.

Commerce des services par secteur

Alors que les mesures d'endiguement de la pandémie dans le monde limitaient les déplacements et maintenaient une grande partie de la population mondiale confinée à la maison, les voyages et les transports sont devenus les deux secteurs les plus durement touchés. En 2020, les exportations canadiennes de services de voyage ont chuté de 59 % tandis que les importations reculaient de 66 % par rapport à l'année précédente, principalement en raison des restrictions imposées par les pays à l'entrée sur leur territoire et du moins grand nombre de voyageurs. De façon similaire, les exportations canadiennes de services de transport ont diminué de 27 % au cours de cette période, et les importations de 28 %, le transport aérien contribuant le plus à ces pertes puisqu'il dépend davantage des déplacements de passagers. À la fin de décembre 2020, sur une base désaisonnalisée, les exportations de services de voyage et de transport demeuraient toujours largement inférieures à leurs niveaux d'avant la pandémie, en février 2020. Les experts du secteur prévoient que les niveaux d'activité ne reviendront pas à la normale à brève échéance.

Contrairement aux services de voyage et de transport, les échanges de services commerciaux sont demeurés stables tout au long de l'année, dépassant même les niveaux pré-COVID. D'une année à l'autre, la valeur des exportations canadiennes de services commerciaux a progressé de 3,2 % pour atteindre 84 milliards $. Cette croissance a été principalement soutenue par une augmentation des exportations de services professionnels et de conseils en gestion et de services financiers. Parallèlement, les importations canadiennes de services commerciaux ont augmenté de 2,5 % pour s'établir à 81 milliards $ avec la hausse des importations de services financiers étant partiellement annulée par une baisse des importations de services d'entretien et de réparation.

Tableau 1.3 : Valeur du commerce canadien des services en 2020 par type

| Valeur (G $) | Variation (%) | Variation (G $) | |

|---|---|---|---|

| Exportations | |||

| Services commerciaux | 84 | 3,2 | 2,6 |

| Voyages | 15 | -59 | -22 |

| Transport | 14 | -27 | -4,9 |

| Gouvernement | 1,4 | -17 | -0,3 |

| Total | 115 | -18 | -25 |

| Importations | |||

| Services commerciaux | 81 | 2,5 | 1,9 |

| Transport | 23 | -28 | -9,1 |

| Voyages | 16 | -66 | -31 |

| Gouvernement | 1,4 | -8,0 | -0,1 |

| Total | 122 | -24 | -39 |

Source des données : Statistique Canada, tableau 36-10-0021-01, consulté le 31 mai 2021; calculs du BEC

Sources des importations de services et destinations des exportations

Le Canada a enregistré une baisse dans les deux chiffres des échanges de services avec chacun de ses principaux partenaires commerciaux en 2020. Étant donné que les États-Unis sont de loin le plus important partenaire commercial du Canada dans le secteur des services, ils sont à l'origine de la majeure partie de cette contraction en valeur. D'une année à l'autre, les exportations canadiennes de services vers les États-Unis ont reculé de 12 %, ou 8,9 milliards $, presqu'entièrement imputable à la baisse de 85 % des exportations de services de voyage et de 16 % des exportations de services de transport, tandis que les exportations de services commerciaux augmentaient de 5,7 %. Simultanément, les importations de services en provenance des États-Unis ont reculé de 22 %, ou 19 milliards $, les importations de services de voyage et de transport diminuant respectivement de 69 % et de 37 %.

Le commerce des services avec les partenaires européens et asiatiques a connu un déclin similaire. Bien que l'UE soit restée le deuxième partenaire commercial du Canada dans le secteur des services, les échanges bilatéraux de tous les types de services ont diminué en 2020. Pour l'ensemble de l'année, les exportations de services vers l'UE ont chuté de 28 %, tandis que les importations de services reculaient de 30 %. Le Royaume-Uni, qui ne fait plus partie de l'UE, était le troisième partenaire commercial du Canada au chapitre des services, suivi de la Chine et de Hong Kong pour compléter le top 5. Le commerce des services avec ces trois partenaires s'est détérioré en 2020.

Tableau 1.4 : Valeur du commerce canadien des services en 2020 par partenaire commercial

| Valeur (G $) | Variation (%) | Variation (G $) | |

|---|---|---|---|

| Exportations | |||

| États-Unis | 66 | -12 | -8,9 |

| Union européenne | 11 | -28 | -4,5 |

| Royaume-Uni | 5,8 | -20 | -1,5 |

| Chine | 5,4 | -34 | -2,7 |

| Inde | 2,8 | -32 | -1,4 |

| Hong Kong | 1,4 | -26 | -0,5 |

| Japon | 1,3 | -33 | -0,6 |

| Mexique | 1,2 | -40 | -0,8 |

| Corée du Sud | 0,8 | -38 | -0,5 |

| Autres pays | 19 | -15 | -3,4 |

| Total | 115 | -18 | -25 |

| Importations | |||

| États-Unis | 68 | -22 | -19 |

| Union européenne | 14 | -30 | -6,2 |

| Royaume-Uni | 7,0 | -11 | -0,8 |

| Hong Kong | 4,5 | -16 | -0,8 |

| Chine | 2,4 | -29 | -1,0 |

| Mexique | 2,2 | -49 | -2,1 |

| Japon | 2,1 | -31 | -1,0 |

| Inde | 2,0 | -18 | -0,5 |

| Corée du Sud | 0.4 | -20 | -0,1 |

| Autres pays | 19 | -27 | -7,1 |

| Total | 122 | -24 | -39 |

Source des données : Statistique Canada, tableau 36-10-0024-01, consulté le 31 mai 2021; calculs du BEC

1.4 La performance du Canada au chapitre de l'investissement direct étranger

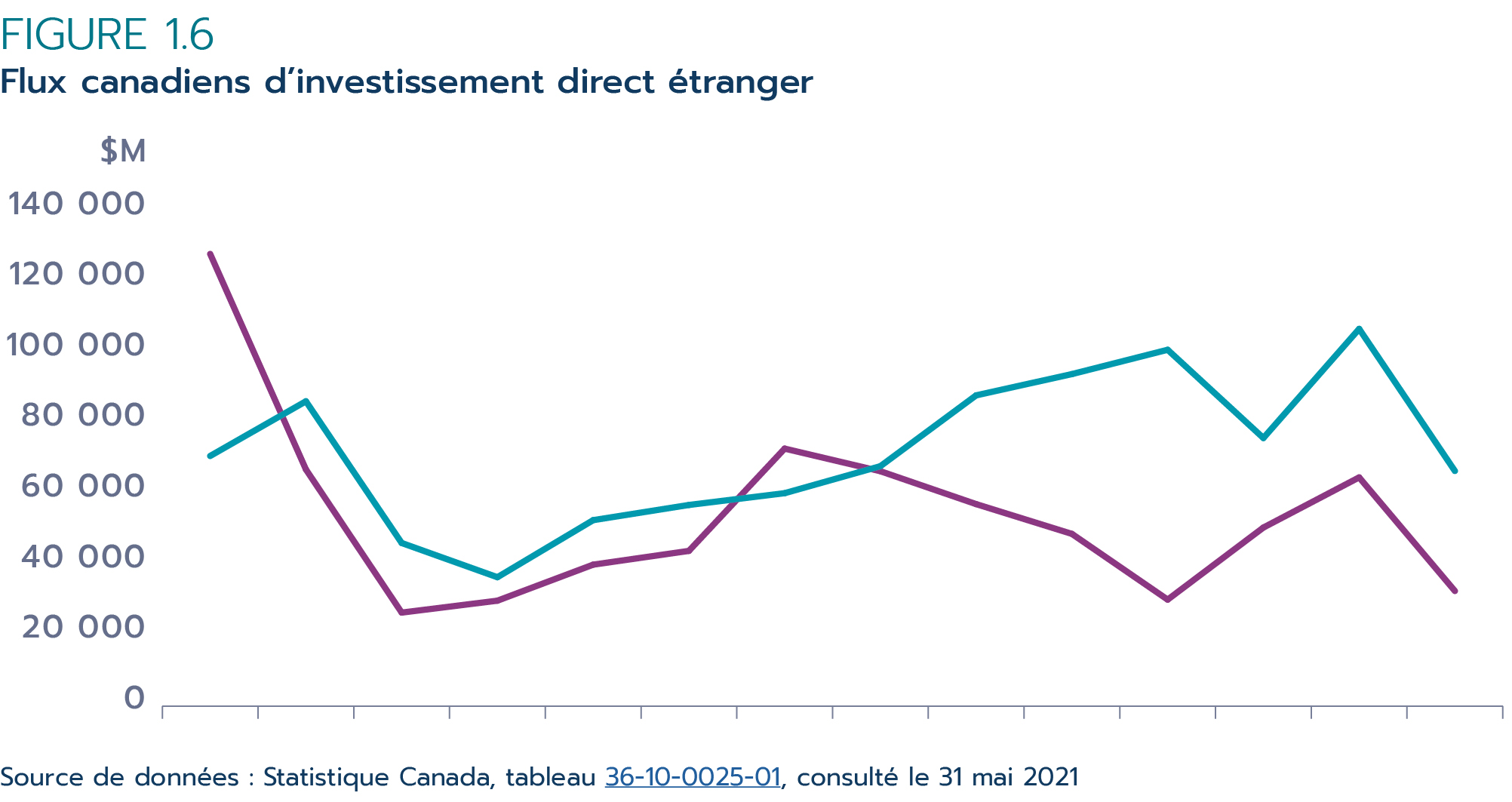

À l'instar d'autres aspects de l'économie, la performance du Canada au chapitre de l'investissement étrangerNote de bas de page 2 a été gravement impactée par la pandémie mondiale, les flux d'investissement direct étranger (IDE) et d'investissement direct canadien à l'étranger (IDCE) ayant enregistré d'importants reculs. Pour l'ensemble de 2020, les flux d'IDE canadiens ont chuté de 49 %, ou 31 milliards $, et les flux d'IDCE se sont contractés de 41 %, ou 42 milliards $. Alors que les flux d'investissement direct étranger ont historiquement été plus volatils que les flux commerciaux ou d'autres aspects de l'économie, cette contraction sur un an n'a été dépassée que par les baisses de l'IDE et de l'IDCE causées par la CFM en 2008-2009 – 60 % et 46 %, respectivement. Néanmoins, la piètre performance de l'investissement direct étranger du Canada se compare à peu près à celle du reste du monde.

Version texte

Figure 1.6 : Flux canadiens d'investissement direct étranger

Millions $

| Investissement direct canadien à l'étranger | Investissement direct étranger au Canada | |

|---|---|---|

| 2007 | 69 416 | 125 476 |

| 2008 | 84 592 | 65 679 |

| 2009 | 45 268 | 25 948 |

| 2010 | 35 770 | 29 257 |

| 2011 | 51 602 | 39 254 |

| 2012 | 55 819 | 43 076 |

| 2013 | 59 091 | 71 459 |

| 2014 | 66 584 | 65 186 |

| 2015 | 86 242 | 56 057 |

| 2016 | 92 140 | 47 796 |

| 2017 | 98 888 | 29 550 |

| 2018 | 74 402 | 49 552 |

| 2019 | 104 681 | 63 470 |

| 2020 | 62 276 | 32 321 |

Source de données : Statistique Canada, tableau 36-10-0025-01, consulté le 31 mai 2021

Encadré 1.5 : La reprise de l'IDE au Canada après la CFM laisse entrevoir une reprise post-COVID

Contribution d'Investir au Canada

Comme le montre la figure 1.6, les flux d'IDE du Canada ont été durement touchés en 2020. Cette baisse de 49 % a été relativement moins sévère que celle causée par la CFM, alors que les flux d'IDE avaient chuté de plus de 60 % pour passer de 66 milliards $ à 26 milliards $ de 2008 à 2009 (Statistique Canada, tableau 36-10-0025-01). Les flux ont commencé à se rétablir en 2010, mais il a fallu quatre ans avant qu'ils ne dépassent leur niveau pré-CFM de 2008. Si la reprise du Canada peut sembler lente, la performance du Canada au chapitre de l'IDE lors des crises passées démontre la résilience et la stabilité du pays par rapport à ses pairs du G7. Selon les données de la CNUCED, Le Canada a été le seul pays du G7 à afficher neuf années de croissance consécutive des entrées d'IDE après la récession du début des années 90 et il a également été le seul pays du G7 où les entrées d'IDE ont affiché quatre années de croissance consécutive après la CFM. La croissance enregistrée subséquemment a permis au Canada de porter sa part des flux mondiaux d'IDE de 1,8 % en 2009 à 4,8 % en 2013, le gain le plus important de la part de l'IDE mondial parmi tous les pays du G7, devant les États-Unis dont la part a augmenté de 2,2 pp au cours de la même période. Le Canada a également enregistré les flux d'IDE par habitant les plus élevés (1965,3 $ ÉU) parmi les pays du G7 en 2013. La performance passée du Canada a montré que, même si cela peut prendre quelques années, les flux d'IDE du Canada rebondissent après un choc important et, il faut l'espérer, ils se remettront également des effets de la pandémie de COVID‑19 dans un avenir pas trop lointain.

Version texte

Entrées d'IDE par habitant au sein du G7, en $ ÉU, aux prix courants par habitant

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Canada | 3 547 | 1 846 | 673 | 832 | 1 149 | 1 234 | 1 965 | 1 654 | 1 217 | 991 | 722 | 1 172 | 1 345 |

| France | 993 | 585 | 476 | 214 | 484 | 244 | 519 | 40 | 681 | 345 | 370 | 568 | 504 |

| Allemagne | 987 | 100 | 294 | 812 | 835 | 348 | 157 | -39 | 373 | 190 | 730 | 885 | 435 |

| Italie | 746 | -184 | 340 | 155 | 576 | 2 | 404 | 385 | 324 | 469 | 396 | 542 | 439 |

| Japon | 175 | 190 | 93 | -10 | -14 | 13 | 18 | 94 | 23 | 152 | 86 | 77 | 115 |

| Royaume-Uni | 2 866 | 1 477 | 1 422 | 914 | 657 | 856 | 792 | 376 | 593 | 3 887 | 1 512 | 969 | 872 |

| États-Unis | 710 | 997 | 463 | 633 | 729 | 627 | 629 | 626 | 1 442 | 1 445 | 844 | 768 | 741 |

Source des données : UNCTADStat, consulté le 22 avril 2021

Composition sectorielle de l'IDE et de l'IDCE

Par secteur, la majeure partie de la baisse de 42 milliards $ des flux d'IDCE en 2020 peut être attribuée au secteur de la gestion des sociétés et des entreprises (un recul notable de 27 milliards $ ou 78 % après le pic atteint l'année précédente), suivi par l'énergie, l'extraction minière, le commerce et le transport. En revanche, les flux d'IDCE dans le secteur des finances et des assurances se sont légèrement contractés mais ceux allant dans les secteurs de fabrication et dans les « Autres industries » ont augmenté.

En revanche, l'énergie et l'extraction minière ont été la principale cause de la diminution des flux d'IDE. Après une augmentation de 15 milliards $ en 2019 pour atteindre une valeur de plus de 20 milliards $, l'IDE dans ce secteur a subi une énorme contraction en 2020, se traduisant par un désinvestissement de 7,3 milliards $. Les flux d'IDE au Canada dans le secteur des finances et des assurances, la gestion de sociétés et d'entreprises et celui de la fabrication ont également subi des baisses importantes.

Tableau 1.5 : Flux d'IDCE et d'IDE du Canada par secteur, 2020

| Valeur (G $) | Variation (%) | Variation (G $) | |

|---|---|---|---|

| IDCE | |||

| Énergie et extraction minière | 5,3 | -70 | -12 |

| Finances et assurances | 29 | -2,0 | -0,6 |

| Gestion de sociétés et d'entreprises | 7,4 | -78 | -27 |

| Fabrication | 5,1 | -5,8 | 0,3 |

| Commerce et transport | 1,6 | -88 | -12 |

| Autres industries | 14 | 162 | 8,7 |

| Total | 62 | -41 | -42 |

| IDE | |||

| Énergie et extraction minière | -7,3 | -136 | -28 |

| Finances et assurances | 5,1 | -33 | -2,4 |

| Gestion de sociétés et d'entreprises | 5,6 | -27 | -2,1 |

| Fabrication | 6,4 | -66 | -13 |

| Commerce et transport | 9,6 | 3 453 | 9,4 |

| Autres industries | 13 | 53 | 4,4 |

| Total | 32 | -49 | -31 |

Source des données : Statistique Canada, tableau 36-10-0026-01, consulté le 31 mai 2021; calculs du BEC

Sources de l'IDE et destinations de l'IDCE

Les États-Unis demeurent le principal partenaire d'investissement du Canada. Sur l'ensemble de 2020, l'IDCE aux États-Unis a augmenté de 7,9 % pour atteindre 37 milliards $, soit près de 60 % du total de l'IDCE pour l'année. Cependant, les flux d'IDE des États-Unis vers le Canada se sont contractés au cours de la dernière année, en baisse de 57 %, pour s'établir à 12 milliards $ ou 37 % des flux annuels d'IDE au Canada.

Les flux d'IDCE à Hong Kong ont plus de triplé en 2020. Par conséquent, cette destination de l'IDCE est devenue la deuxième en importance pour l'année. Les autres destinations importantes de l'IDCE en 2020 incluent des pays d'Amérique latine et des Caraïbes, par exemple la Barbade et le Mexique, ainsi que des pays d'Europe comme le Royaume-Uni et l'Allemagne.

Pour ce qui est des flux d'IDE entrant, les Pays-Bas ont été le deuxième pays investisseur au Canada après les États-Unis en 2020, en hausse d'un rang par rapport à 2019, les flux d'IDE venant de la Suisse sont devenus négatifs pour l'année. Le Royaume-Uni était derrière en troisième place. Cependant, il convient de noter que les données sur les flux d'IDE reflètent le dernier pays par où a transité l'investissement avant d'entrer au Canada, elles peuvent surestimer l'importance de certains pays investisseurs intermédiaires comme les Pays-Bas tout en sous-estimant la taille des investissements de pays comme les États-Unis, le Brésil et la Chine, qui détiennent des stocks d'IDE plus importants sur la base du pays investisseur ultime. Le chapitre 2 fournit une explication et une analyse détaillées du stock d'IDE mesuré sur la base du pays investisseur immédiat ou du pays investisseur ultime.

Tableau 1.6 : Flux d'IDCE et d'IDE du Canada par destination et source, 2020

| Valeur (G $) | Variation (%) | Variation (G $) | |

|---|---|---|---|

| IDCE | |||

| États-Unis | 37 | 7,9 | 2,7 |

| Hong Kong | 4,6 | 320 | 3,2 |

| Barbade | 4,4 | -40 | -2,9 |

| Mexique | 4,0 | 300 | 3,0 |

| Royaume-Uni | 3,0 | -63 | -5,0 |

| Allemagne | 1,8 | 11 | 0,2 |

| Australie | 1,5 | -198 | 3,1 |

| Chine | 1,2 | 100 | 0,6 |

| Pays-Bas | 0,9 | -58 | -1,3 |

| Japon | 0,3 | -312 | 0,4 |

| Îles Caïmans | 0,3 | -91 | -2,7 |

| France | 0,2 | -70 | -0,5 |

| Brésil | 0,1 | -81 | -0,5 |

| Suisse | 0,0 | -100 | -6,8 |

| Luxembourg | -0,9 | -113 | -7,5 |

| Autres pays | 3,6 | -89 | -28 |

| Total | 62 | -41 | -42 |

| IDE | |||

| États-Unis | 12 | -57 | -16 |

| Pays-Bas | 3,8 | -46 | -3,3 |

| Royaume-Uni | 3,6 | 66 | 1,4 |

| France | 1,6 | -21 | -0,4 |

| Brésil | 1,6 | 1,7 | 0,0 |

| Îles Caïmans | 0,9 | -77 | -3,1 |

| Allemagne | 0,8 | 76 | 0,4 |

| Chine | 0,4 | -60 | -0,7 |

| Barbade | 0,3 | 848 | 0,2 |

| Mexique | 0,2 | -1 446 | 0,2 |

| Japon | -0,3 | -213 | -0,5 |

| Luxembourg | -0,6 | -125 | -2,8 |

| Hong Kong | -0,9 | 54 | -0,3 |

| Australie | -1,8 | -177 | -4,2 |

| Suisse | -4,2 | -154 | -12 |

| Autres pays | 15 | 186 | 9,7 |

| Total | 32 | -49 | -31 |

Source des données : Statistique Canada, tableau 36-10-0473-01, consulté le 31 mai 2021; calculs du BEC

1.5 Mise à jour commerciale pour le premier trimestre de 2021

En raison notamment de la propagation de variantes plus contagieuses du coronavirus, le Canada a connu le pic de la deuxième vague de la pandémie au premier trimestre de 2021. Par conséquent, des mesures strictes de confinement ont été réinstaurées dans les zones chaudes, ce qui a entraîné un ralentissement 5,6 % (taux annualisé) de la reprise de l'économie canadienne pour le T1 de 2021. Les nouvelles fermetures se traduisent par un autre retard de la reprise pour de nombreuses industries de services à taux élevé d'interactions, qui n'ont connu que peu d'amélioration de l'activité économique depuis leur effondrement initial en février 2020.

En dépit d'un autre ralentissement économique, les exportations et les importations de biens du Canada avaient dépassé leurs niveaux pré-pandémie à la fin du premier trimestre de 2021. En mars 2021, les exportations de biens canadiens étaient de 5,9 % supérieures à leur niveau de février 2020. Parmi les secteurs qui ont enregistré une forte croissance de leurs exportations au premier trimestre de l'année, les aéronefs et autres matériels de transport et pièces, ainsi que les produits énergétiques se sont démarqués avec une croissance respective de 44 % et 31 %. De plus, les importations canadiennes de biens ont dépassé de 2,9 % leur niveau pré-pandémie en mars 2021, soutenues par une forte croissance des importations d'énergie.