Ceci est un ancien rapport sur le point sur le commerce. Pour lire le dernier rapport, veuillez consulter les rapports sur le point sur le commerce du Canada.

Le point sur le commerce 2022 : Les avantages des accords de libre-échange

ISSN 2562-8348

Table des matières

- Message de la ministre

- Résumé

- Partie 1 : Bilan de 2021

- Partie 2 : Les avantages des accords de libre-échange

- 2.0 Introduction

- 2.1 Les effets de création de commerce des accords de libre-échange

- 2.2 L'impact des accords de libre-échange sur le bien-être économique

- 2.3 L'impact des accords de libre-échange sur le marché du travail

- 2.4 Par-delà la frontière – évaluer les ALE au-delà des droits de douane

- 2.5 Accords de libre-échange, diplomatie et gouvernance

- Bibliographie

Message de la ministre

Je voudrais présenter Le point sur le commerce 2022 au nom du gouvernement du Canada.

Ce rapport met en lumière la solide reprise du commerce et de l'investissement au Canada, qui a démontré une résilience remarquable au cours d'une autre année difficile. Le rapport de cette année s'intéresse notamment aux accords de libre-échange, qui demeureront des outils essentiels pour les entreprises canadiennes alors qu'elles entrent dans cette nouvelle phase de la reprise post-pandémique.

L'année dernière a été extrêmement importante pour les Canadiens – une année de reprise économique au milieu d'une pandémie mondiale. Les entreprises ont dû affronter d'énormes difficultés, allant d'interruptions de la production et de perturbations des chaînes d'approvisionnement à des changements rapides de la demande et à la hausse des prix des produits de base. Malgré les défis importants, le commerce bilatéral des biens et services du Canada a augmenté de 14,1 % en 2021 pour atteindre un nouveau sommet de 1,5 billion de dollars. Cela témoigne de la capacité d'adaptation et de la résilience des entreprises, des travailleurs et des entrepreneurs canadiens.

L'ampleur du soutien économique d'urgence du gouvernement a contribué à favoriser cette forte reprise et a permis aux Canadiens et aux entreprises de mieux traverser la pandémie. Le budget de 2022 a annoncé des investissements historiques – dans les personnes, dans la transition verte et dans l'innovation et la productivité – pour créer des emplois, assurer la prospérité et bâtir un avenir économique plus solide à l'appui d'une reprise stable et complète.

Les accords de libre-échange (ALE) du Canada sont indispensables à une solide reprise des affaires. Le Canada est résolu à renforcer ce réseau en négociant de nouveaux ALE avec des partenaires à potentiel élevé. Les ALE appuient la croissance économique, ouvrent des portes à l'échelle internationale et facilitent le développement de chaînes d'approvisionnement diversifiées et résilientes. Ils soutiennent également le système commercial multilatéral fondé sur des règles. Ils ont contribué à maintenir les marchés ouverts pour assurer l'accès aux denrées alimentaires et aux fournitures médicales dans le contexte des défis sans précédent des deux dernières années.

Le rapport Le point sur le commerce de cette année scrute en détail les répercussions des ALE sur notre économie – y compris leurs effets sur les exportateurs, les travailleurs, la durabilité et l'inclusion. Le Canada met activement en œuvre des politiques commerciales qui maintiennent l'accès aux marchés étrangers pour le commerce canadien, en maximisant les avantages des échanges commerciaux pour tous les Canadiens.

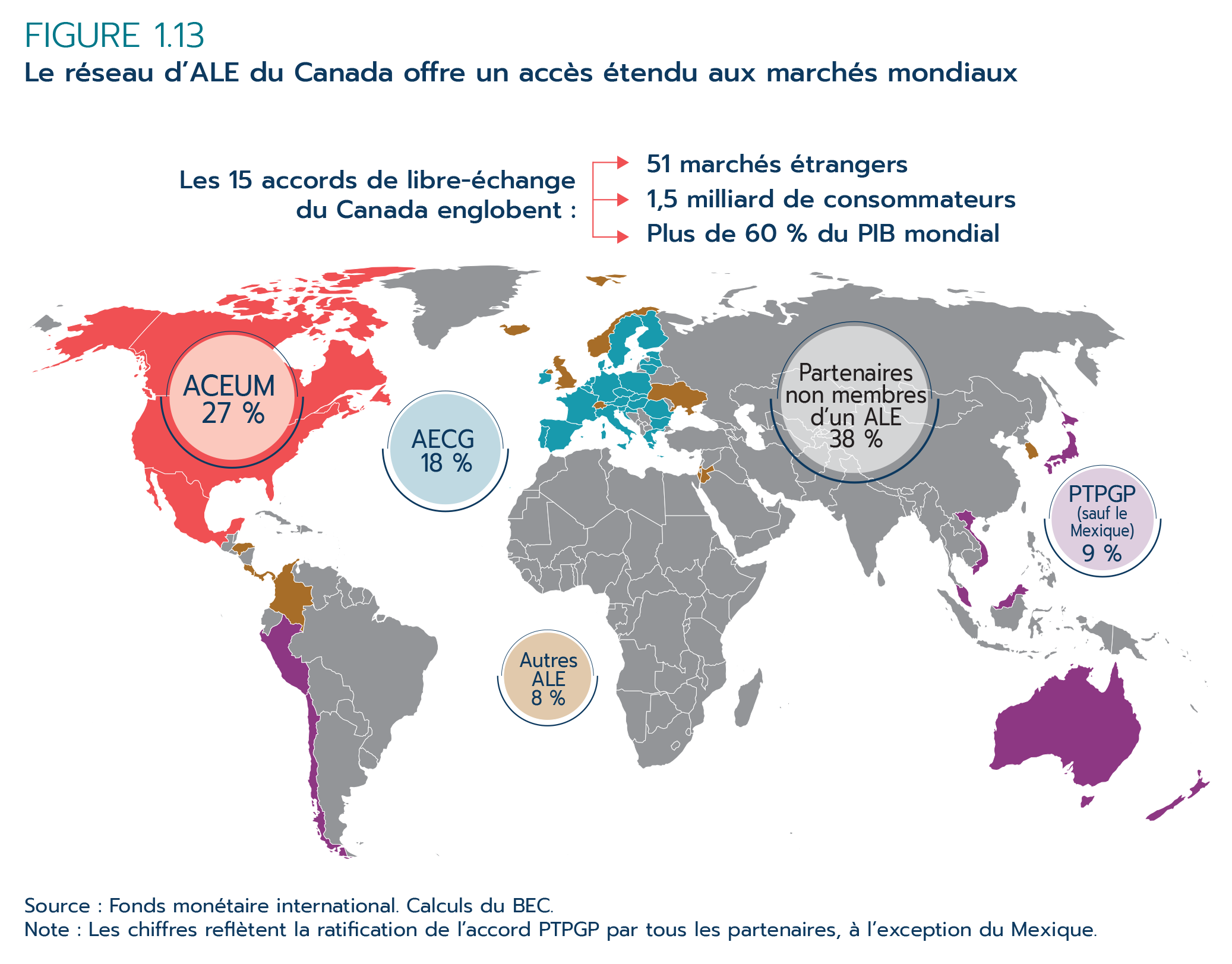

Le Canada est la seule économie du G7 à avoir un accès en libre-échange complet à l'ensemble du G7 et de l'Union européenne. Les 15 ALE du Canada couvrent 61 % du PIB mondial et donnent accès à un marché de 1,5 milliard de consommateurs à travers le monde. Cependant, nous reconnaissons que le fait d'ouvrir des portes constitue la première étape pour connaître le succès à l'étranger. Notre travail consiste à aider les entreprises à franchir les prochaines étapes : du Service des délégués commerciaux à Exportations et Développement Canada, la trousse d'outils du Canada aide les entreprises canadiennes à démarrer, à prendre de l'expansion et à accéder à de nouveaux marchés.

Au moment où nous abordons la prochaine phase de la reprise, les entreprises et les exportateurs canadiens devront être plus agiles que jamais. Je suis convaincue qu'ils seront à la hauteur du défi.

-L'honorable Mary Ng, Ministre du Commerce international, de la Promotion des exportations, de la Petite Entreprise et du Développement économique

Résumé

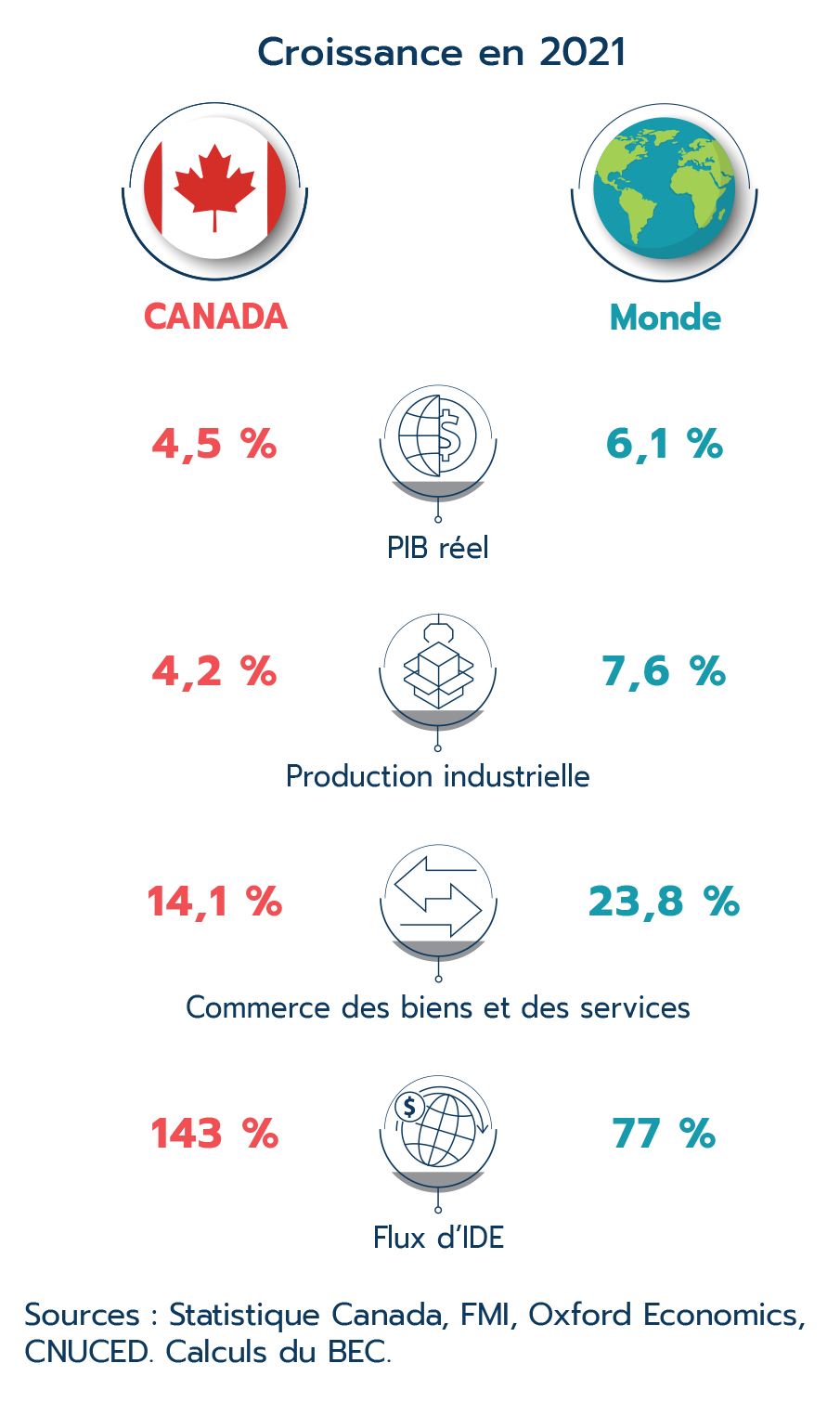

Le Canada connaît une reprise économique tout en continuant à faire face à la pandémie globale. Le monde a été confronté à de nombreux défis tout au long de 2021, notamment les vagues successives de COVID-19, les perturbations dans les chaînes d'approvisionnement, les restrictions sur les voyages suscitées par la pandémie et l'accès inégal aux vaccins. Pourtant, le PIB mondial a augmenté de 6,1 % en 2021 après une contraction de 3,1 % en 2020, alors que la réouverture des économies s'est poursuivie et que la production a repris son rythme. Mais sous la surface de cette solide croissance, de nombreux pays ont eu du mal à remonter la pente depuis les creux de 2020, et l'activité économique dans près de la moitié des pays demeurait encore plus faible en 2021 que les niveaux atteints avant la pandémie en 2019.

Le Canada fait partie de ce groupe, alors que son PIB l'an dernier a été inférieur de 0,9 % au niveau de 2019, même si le pays s'est plutôt bien comporté en comparaison des autres économies avancées. Les États-Unis sont le seul pays du G7 qui ait progressé davantage sur sa trajectoire de reprise avec une activité économique supérieure de 2,1 % à celle de 2019. Le Canada a par contre connu une forte reprise de son marché du travail, avec un taux de chômage de seulement 6,0 % en fin d'année. De nombreux secteurs tels que les finances, l'immobilier et le commerce de détail ont prospéré, tandis que d'autres, notamment les arts et loisirs, l'hébergement et la restauration ont éprouvé des difficultés surtout en raison des effets de la pandémie et du resserrement des marchés du travail. Dans l'ensemble, l'économie canadienne a crû de 4,5 % en 2021, après un recul de 5,2 % l'année précédente.

L'augmentation de l'activité au sud de la frontière a contribué à une expansion record du commerce canadien. En 2021, les exportations de biens et services ont bondi de 18,3 % pour atteindre un niveau record de 766 milliards de dollars, principalement en raison de la flambée des prix des ressources naturelles, mais aussi de la demande généralisée pour une multitude de produits, allant de l'électronique grand public aux services professionnels et financiers. Les importations de biens et services ont augmenté de 10,2 % pour atteindre 764 milliards de dollars grâce à la vigueur du secteur des produits pharmaceutiques et médicinaux et d'une variété de produits manufacturés. Globalement, le commerce des biens du Canada a bénéficié d'une forte demande en 2021, tandis que les services, dans l'ensemble, commençaient seulement à se remettre de l'impact dévastateur de la pandémie.

Sans surprise, la vigueur des échanges commerciaux du Canada peut être attribuée en grande partie à la solide reprise économique aux États-Unis. Les exportations de biens et services du Canada vers ce pays ont grimpé de 23,9 % (atteignant un record de 550 milliards de dollars), tandis que les importations augmentaient de 9,7 % (à 463 milliards de dollars). En grande partie, la croissance des exportations a été stimulée par la demande de ressources naturelles canadiennes (en particulier les produits énergétiques) et de services commerciaux. Les échanges du Canada avec les autres pays ont également connu une croissance notable, en particulier les exportations de biens, qui ont crû de 21,9 % dans l'ensemble, avec des gains pour 8 des 10 principaux partenaires commerciaux du Canada. Par ailleurs, les exportations de services n'ont augmenté globalement que de 3,3 % en 2021, la reprise ne s'accélérant que vers la fin de l'année après la chute dévastatrice de 15,9 % survenue en 2020.

Il y a eu une solide reprise des investissements directs du Canada à l’étranger (IDCE) et des entrées d’investissements directs étrangers (IDE) en 2021, à la faveur d’une hausse des flux d’investissement partout dans le monde. Contrairement à la lente reprise qui a suivi la crise financière mondiale de 2007-2008, les flux d’investissement ont rebondi rapidement en 2021, l’IDCE et l’IDE dépassant leurs niveaux d’avant la pandémie.

Pour l'avenir, les entreprises canadiennes continueront d'affronter des vents contraires. L'invasion de l'Ukraine par la Russie a provoqué une incertitude nouvelle, exacerbant l'inflation déjà élevée et exerçant une pression supplémentaire sur les chaînes d'approvisionnement. Un outil important pour soutenir la reprise économique du Canada est son vaste réseau d'accords de libre-échange (ALE), qui couvre 61 % du PIB mondial dans 51 pays et ouvre l'accès à 1,5 milliard de consommateurs. La présente édition de Le point sur le commerce s'intéresse plus particulièrement aux ALE du Canada et aux avantages qu'ils procurent aux Canadiens.

Les mérites du libre-échange sont bien connus et comprennent l'innovation, les économies d'échelle, la concurrence sur le marché et l'accès accru aux produits, pour n'en citer que quelques-uns. Le présent rapport examine les impacts des ALE après leur mise en œuvre et les enseignements tirés de ces expériences passées.

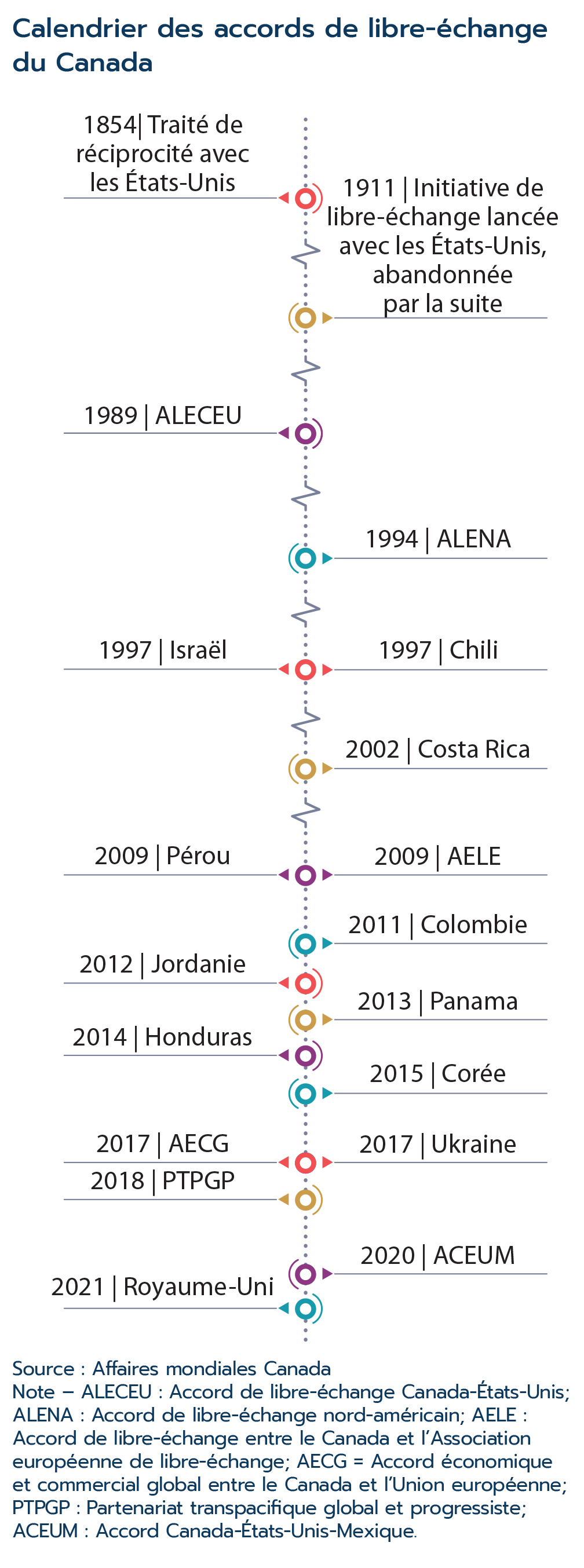

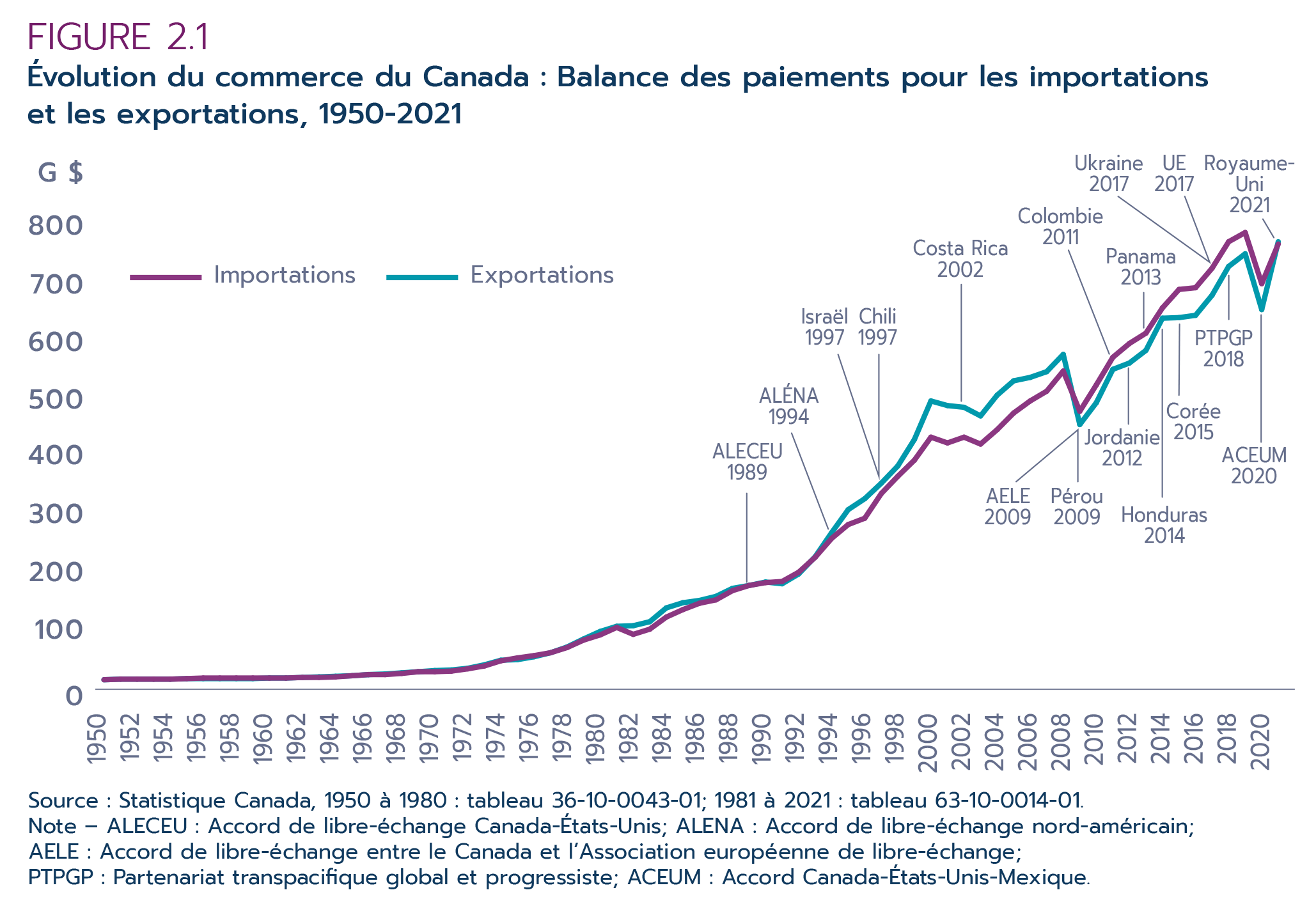

L’adhésion du Canada au libre-échange remonte aux années 1850 et 1860, lorsqu’il faisait encore partie de l’Amérique du Nord britannique. Cependant, les 15 ALE actuels du Canada ont tous été mis en place au cours des 25 dernières années.

Version texte - Calendrier des accords de libre-échange du Canada

Graphique illustrant une progression chronologique qui débute en 1850 et va jusqu’en 2021. Les années de l’entrée en vigueur des ALE du Canada sont indiquées sur ce calendrier.

Calendrier des accords de libre-échange du Canada

| Année | Entrée en vigueur de l’ALE |

|---|---|

| 1854 | Traité de réciprocité avec les États-Unis |

| 1911 | Initiative de libre-échange lancée avec les États-Unis, abandonnée par la suite |

| 1989 | ALECEU |

| 1994 | ALENA |

| 1997 | Israël |

| 1997 | Chili |

| 2002 | Costa Rica |

| 2009 | Pérou |

| 2009 | AELE |

| 2011 | Colombie |

| 2012 | Jordanie |

| 2013 | Panama |

| 2014 | Honduras |

| 2015 | Corée |

| 2017 | AECG |

| 2017 | Ukraine |

| 2018 | PTPGP |

| 2020 | ACEUM |

| 2021 | Royaume-Uni |

Source : Affaires mondiales Canada.

Note – ALECEU : Accord de libre-échange Canada-États-Unis; ALENA : Accord de libre-échange nord-américain; AELE : Accord de libre-échange entre le Canada et l’Association européenne de libre-échange; AECG = Accord économique et commercial global entre le Canada et l’Union européenne; PTPGP : Partenariat transpacifique global et progressiste; ACEUM : Accord Canada-États-Unis-Mexique.

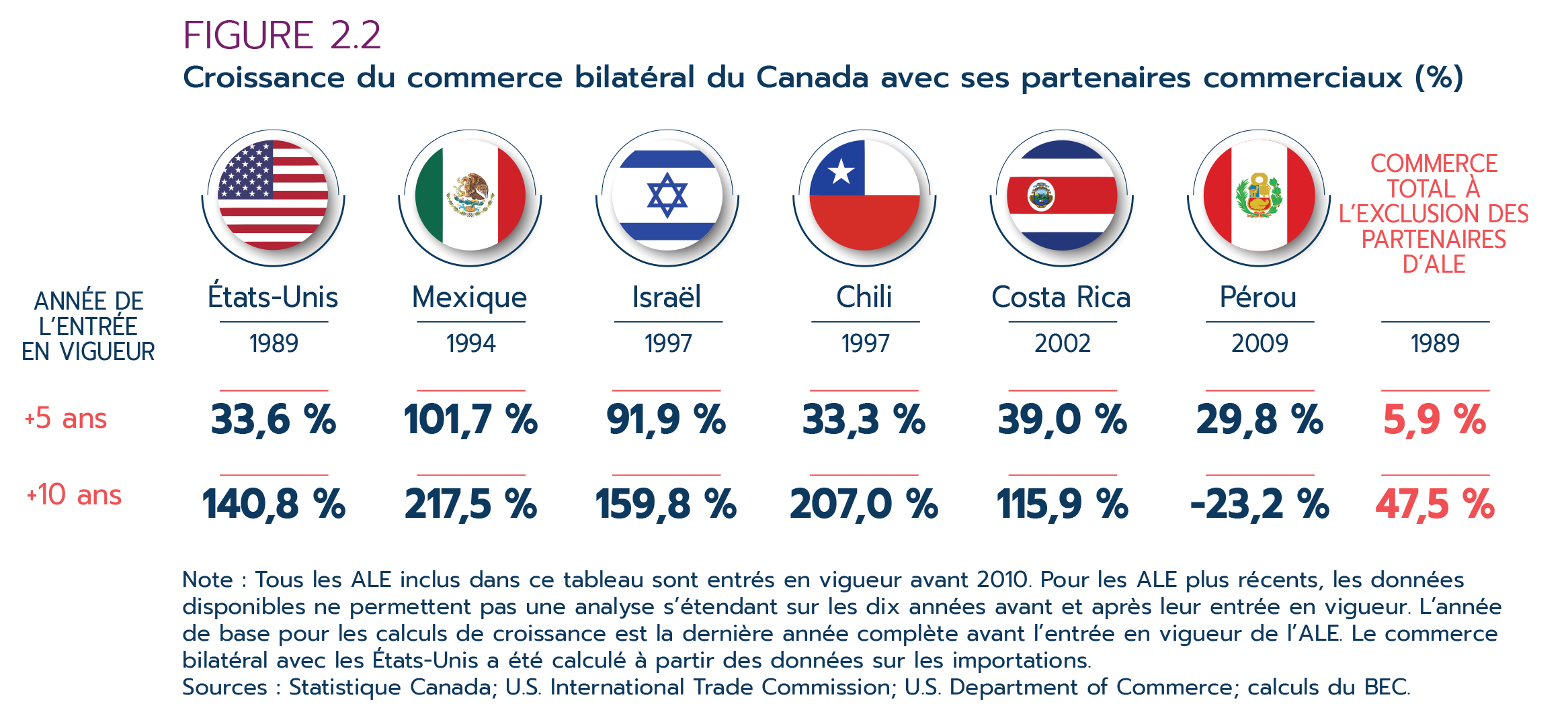

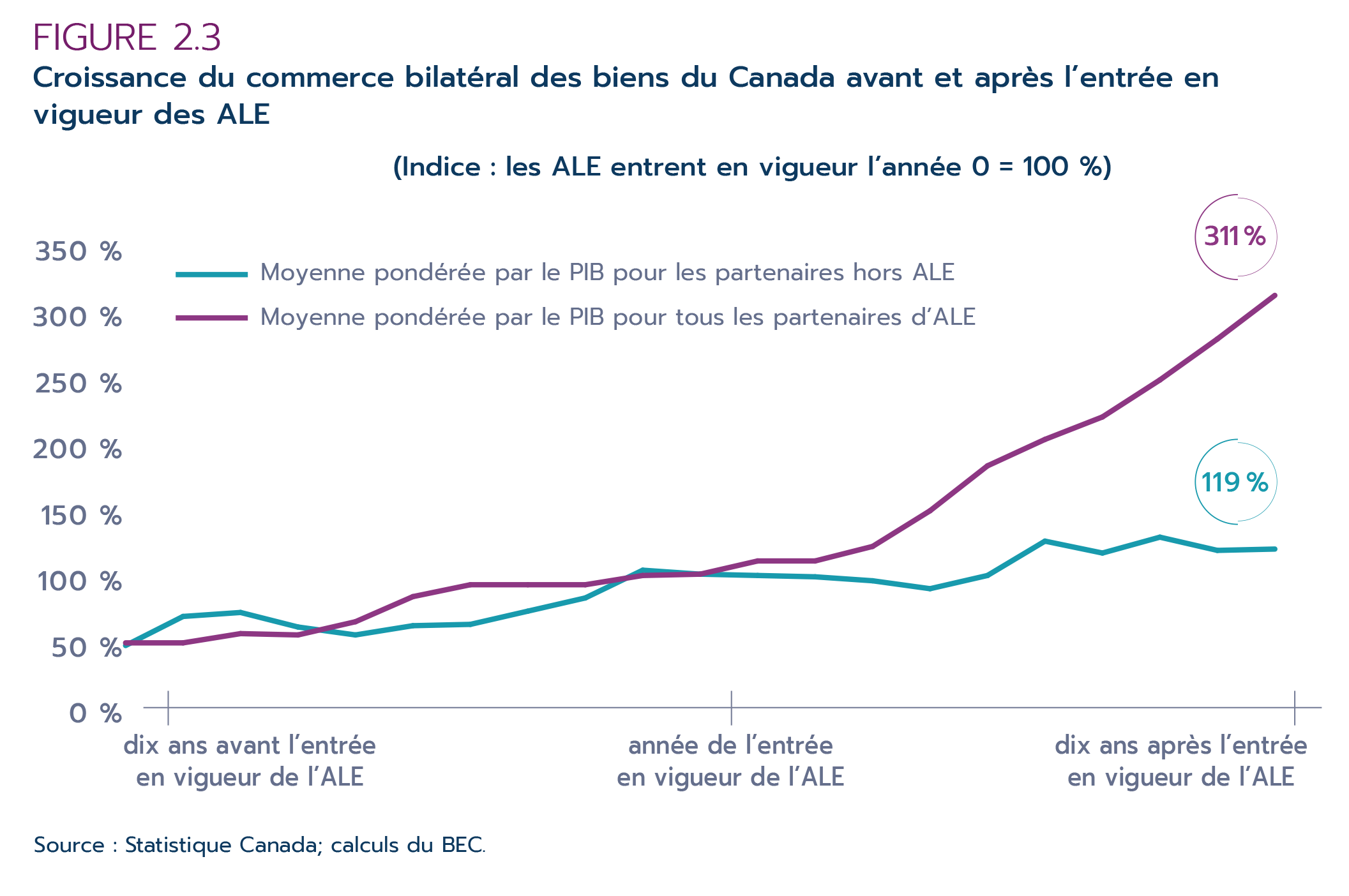

La raison d’être des ALE est d’accroître les échanges entre les signataires pour améliorer le bien-être de la société à long terme. Le commerce bilatéral a plus que doublé au cours des dix années qui ont suivi l’entrée en vigueur des ALE signés par le Canada avant 2010 (à l’exception de l’ALE Canada-Pérou). En outre, les entreprises canadiennes ont eu tendance à recourir davantage aux préférences tarifaires dans les années suivant la mise en œuvre des ALE. Notre analyse de l’ALE Canada-Chili de 1997 a établi un lien de causalité montrant qu’il a accru le commerce bilatéral 12,2 % plus rapidement qu’en l’absence de l’ALE. Une analyse similaire a révélé que les échanges bilatéraux avec la Colombie ont augmenté en moyenne de 5,8 % à 7,0 % plus rapidement qu’en l’absence de l’ALE Canada-Colombie signé en 2011.

Alors que l'accroissement des échanges est l'objectif immédiat des ALE, leur objectif ultime est d'améliorer le bien-être général de la société. Cet effet de bien-être bénéfique est mesuré par les gains des producteurs et des consommateurs. L'analyse de ces gains est importante car les ALE ne garantissent pas un résultat optimal sur le plan du bien-être. Les producteurs peuvent bénéficier de gains d'efficience; ainsi, la productivité du travail dans les usines de fabrication canadiennes a augmenté dans le sillage de l'ALE conclu entre le Canada et les États-Unis en 1989 et, en moyenne, les entreprises exportatrices étaient plus productives que les entreprises non exportatrices à la suite de cet ALE. Du même coup, les consommateurs bénéficient d'une plus grande variété de produits à des prix inférieurs.

Le libre-échange peut améliorer globalement le bien-être national, mais rien ne garantit que tout le monde en profite. Par conséquent, les accords commerciaux doivent être conçus de manière adéquate pour garantir que tous les segments de la société puissent tirer parti des possibilités nées du libre-échange. Les recherches sur les effets de l'accession de la Chine à l'Organisation mondiale du commerce ont démontré que l'ajustement peut être assez lent et pénible pour bien des travailleurs; cependant, il est important de reconnaître les avantages pour les consommateurs qui découlent d'un meilleur accès et de débouchés accrus à l'exportation.

On a constaté que l'augmentation des échanges entre les pays développés a un impact limité sur la situation du marché du travail. Dans le contexte de l'ALE de 1989 entre le Canada et les États-Unis, il n'y a aucune preuve que des travailleurs aient été écartés de façon permanente de la population active, même dans les industries touchées par d'importantes réductions tarifaires; il y a eu des niveaux élevés de réemploi dans d'autres industries manufacturières, ou même dans d'autres entreprises au sein de la même industrie. Ce qui est peut-être plus important, les baisses de revenu à court terme ont été compensées par des gains accrus à plus long terme.

Alors que les droits de douane sont à des niveaux historiquement bas dans le monde, d'autres engagements gagnent en importance dans les ALE. Il s'agit notamment des engagements à réduire les formalités administratives, à accroître la prévisibilité des exigences réglementaires et à poursuivre des objectifs plus larges comme la résolution de problèmes environnementaux et la protection des droits de la personne. Des données préliminaires indiquent que les ALE sont efficaces pour abaisser ces barrières commerciales et les coûts globaux du commerce. En outre, la conception des ALE peut contribuer à réduire l'exportation de biens nocifs pour l'environnement et à hausser celle de biens dits « verts », en particulier pour les pays en développement.

Les ALE peuvent aussi avoir des répercussions plus vastes sur les relations diplomatiques, la sécurité et la gouvernance. En fait, les ALE sont étroitement liés à la montée d'autres types d'accords, notamment en matière d'investissement, d'infrastructure et de transport, et ont même donné lieu à des profils de vote communs aux Nations Unies. De plus, on a observé que l'accroissement des échanges entre les pays liés par des ALE réduisait considérablement la probabilité de conflit entre eux en augmentant le coût d'un conflit, en offrant des mécanismes de résolution et en améliorant la familiarité avec leurs institutions respectives.

Dans le cadre de son programme de diversification des échanges commerciaux, le Canada applique une approche inclusive au commerce. Cette approche vise à faire en sorte que les avantages et les possibilités qui découlent du commerce soient plus largement partagés, y compris avec les groupes aspirant à l'équité comme les femmes, les petites et moyennes entreprises (PME), et Ies peuples autochtones. Cela passe par la recherche de dispositions inclusives et sensibles au genre dans l'ensemble des ALE, en se basant sur une analyse comparative entre les sexes (ACS Plus) et des chapitres distincts sur le commerce et le genre, les PME, et le commerce et les peuples autochtones.

Les ALE ont un large éventail d'impacts, y compris des effets positifs importants qui vont au-delà des résultats économiques immédiats. Comprendre ces impacts peut aider les négociateurs à adapter les futurs ALE de manière à maximiser leurs effets positifs, à faire face à des phénomènes qui évoluent rapidement comme l'économie numérique et à affronter d'autres problèmes à mesure qu'ils surgissent.

Partie 1 : Bilan de 2021

1.0 Introduction

Données clés

Version texte - Croissance en 2021

Croissance en 2021

| PIB réel | Production industrielle | Commerce des biens et des services | Flux d’IDE | |

|---|---|---|---|---|

| Canada | 4,5 % | 4,2 % | 14,1 % | 143 % |

| Monde | 6,1 % | 7,6 % | 23,8 % | 77 % |

Sources : Statistique Canada, FMI, Oxford Economics, CNUCED. Calculs du BEC.

Plus de deux années se sont écoulées depuis le début de la pandémie mondiale de COVID-19, qui a eu de profondes répercussions sur l'économie canadienne et l'économie mondiale et perturbé presque tous les aspects de notre vie quotidienne. Au début de 2021, le monde était déjà sur la voie de la reprise, mais celle-ci demeurait incertaine. De nombreux pays ont abordé la nouvelle année dans une position plus faible que prévu en raison de revers inattendus, comme l'apparition de nouveaux variants qui ont entraîné de nouvelles restrictions de santé publique, des perturbations des chaînes d'approvisionnement qui ont ralenti la production, et des déséquilibres entre l'offre et la demande ayant suscité une flambée des prix. Au fur et à mesure que l'année avançait et que les programmes de vaccination étaient déployés, les gens sont devenus plus optimistes et la reprise est progressivement devenue un peu plus stable.

Malgré cet optimisme, la seconde partie de 2021 a posé des défis supplémentaires aux particuliers et aux entreprises, avec d'autres problèmes de chaîne d'approvisionnement et préoccupations de santé publique, qui ont freiné la vigueur de la reprise. En outre, l'invasion de l'Ukraine par la Russie au début de 2022 a fait surgir de nouveaux défis dans le monde, menaçant l'ordre international fondé sur des règles. Dans la partie 1 de Le point sur le commerce 2022, nous reviendrons sur l'année écoulée pour voir comment l'économie mondiale et l'économie canadienne se sont comportées depuis l'effondrement historique de 2020.

1.1 Le contexte mondial

Données clés

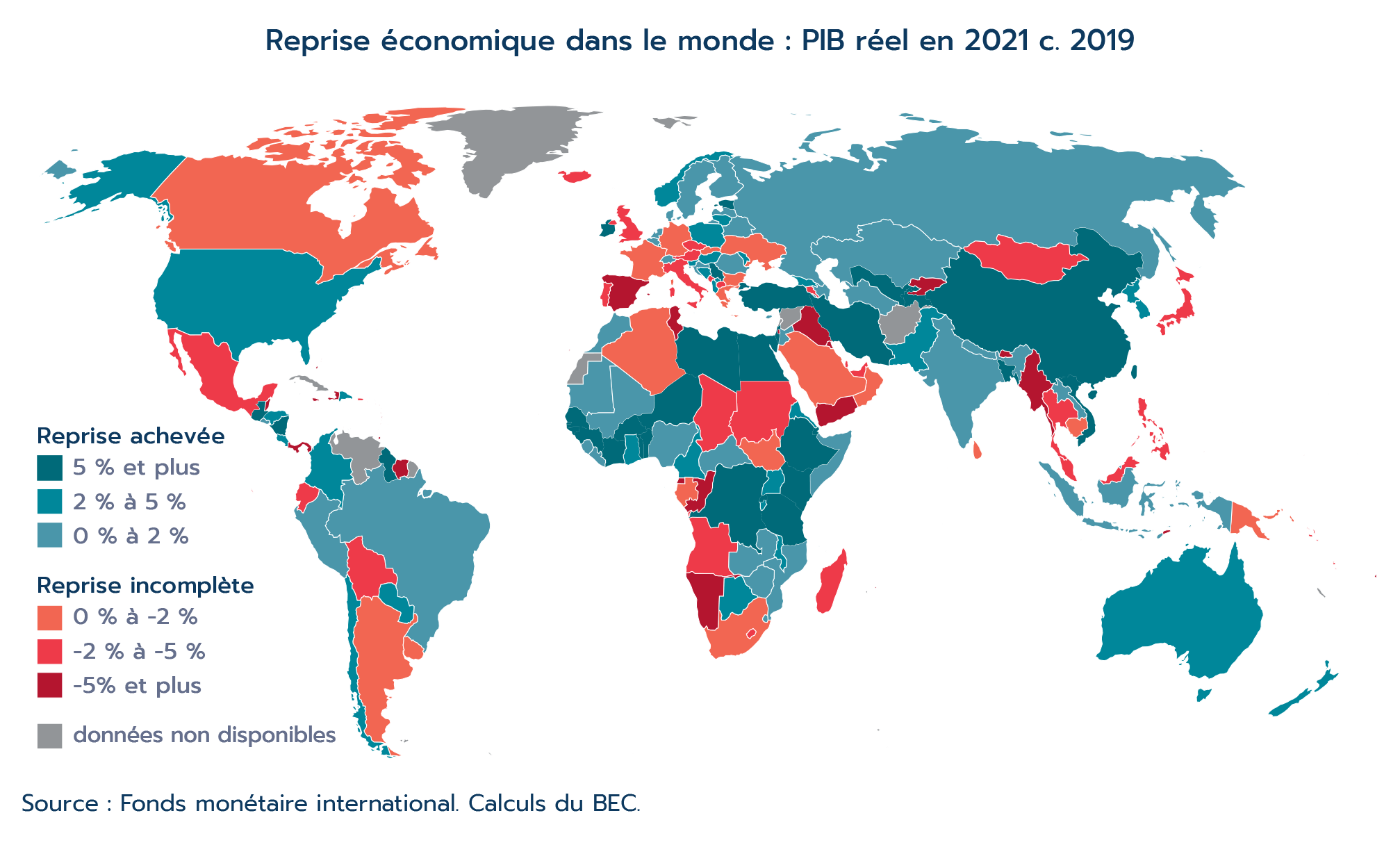

Version texte - Reprise économique dans le monde

Une carte thermique classe chaque pays du monde dans l'une de six catégories en fonction du stade de reprise économique, chacune représentée par une couleur. Les trois premières catégories représentent les pays dont le PIB en 2021 était supérieur à son niveau de 2019 et sont colorées en bleu sarcelle, la nuance la plus foncée correspondant au stade de reprise le plus avancé. Les trois catégories suivantes représentent les pays dont le PIB en 2021 était inférieur à son niveau de 2019 et sont colorées en rouge, la nuance la plus foncée correspondant à la reprise la plus lente.

Reprise achevée (PIB de 2021 > PIB de 2019)

| Écart en % entre le PIB de 2021 et celui de 2019 | Catégorie | Nuance |

|---|---|---|

| 5 % et plus | 1 | Bleu sarcelle plus foncé |

| 2 % à 5 % | 2 | Bleu sarcelle moyen |

| 0 % à 2 % | 3 | Bleu sarcelle plus clair |

Reprise incomplète (PIB de 2021 < PIB de 2019)

| Écart en % entre le PIB de 2021 et celui de 2019 | Catégorie | Nuance |

|---|---|---|

| 0 % à -2 % | 4 | Rouge plus clair |

| -2 % à -5 % | 5 | Rouge moyen |

| -5% et plus | 6 | Rouge plus foncé |

La couleur gris représente les pays pour lesquels des données n’étaient pas disponibles.

Reprise économique dans le monde : PIB réel en 2021 c. 2019

| Territoire | Catégorie de reprise du PIB |

|---|---|

| Afghanistan | données non disponibles |

| Albanie | 2 |

| Algérie | 4 |

| Andorre | 5 |

| Angola | 5 |

| Antigua-et-Barbuda | 6 |

| Argentine | 4 |

| Arménie | 5 |

| Aruba | 6 |

| Australie | 2 |

| Autriche | 5 |

| Azerbaïdjan | 3 |

| Bahamas | 6 |

| Bahreïn | 5 |

| Bangladesh | 1 |

| Barbade | 6 |

| Bélarus | 3 |

| Belgique | 3 |

| Belize | 6 |

| Bénin | 1 |

| Bhoutan | 6 |

| Bolivie | 5 |

| Bosnie-Herzégovine | 2 |

| Botswana | 2 |

| Brésil | 3 |

| Brunei Darussalam | 3 |

| Bulgarie | 4 |

| Burkina Faso | 1 |

| Burundi | 2 |

| Cabo Verde | 6 |

| Cambodge | 4 |

| Cameroun | 2 |

| Canada | 4 |

| République centrafricaine | 3 |

| Tchad | 5 |

| Chili | 2 |

| Chine | 1 |

| Colombie | 2 |

| Comores | 3 |

| République démocratique du Congo | 1 |

| Congo | 6 |

| Costa Rica | 2 |

| Côte d'Ivoire | 1 |

| Croatie | 3 |

| Chypre | 3 |

| République tchèque | 5 |

| Danemark | 3 |

| Djibouti | 1 |

| Dominique | 6 |

| République dominicaine | 2 |

| Équateur | 5 |

| Égypte | 1 |

| El Salvador | 3 |

| Guinée équatoriale | 6 |

| Érythrée | 2 |

| Estonie | 1 |

| Eswatini | 3 |

| Éthiopie | 1 |

| Fidji | 6 |

| Finlande | 3 |

| France | 4 |

| Gabon | 4 |

| Gambie | 1 |

| Géorgie | 2 |

| Allemagne | 4 |

| Ghana | 2 |

| Grèce | 4 |

| Grenade | 6 |

| Guatemala | 1 |

| Guinée | 1 |

| Guinée-Bissau | 1 |

| Guyana | 1 |

| Haïti | 6 |

| Honduras | 2 |

| Hong Kong | 4 |

| Hongrie | 2 |

| Islande | 5 |

| Inde | 3 |

| Indonésie | 3 |

| Iran | 1 |

| Iraq | 6 |

| Irlande | 1 |

| Israël | 1 |

| Italie | 5 |

| Jamaïque | 6 |

| Japon | 5 |

| Jordanie | 3 |

| Kazakhstan | 3 |

| Kenya | 1 |

| Kiribati | 3 |

| Corée | 2 |

| Kosovo | 2 |

| Koweït | 6 |

| Kirghizistan | 6 |

| Laos | 3 |

| Lettonie | 3 |

| Liban | données non disponibles |

| Lesotho | 5 |

| Libéria | 3 |

| Libye | 1 |

| Lituanie | 2 |

| Luxembourg | 2 |

| Macao | 6 |

| Madagascar | 5 |

| Malawi | 2 |

| Malaisie | 5 |

| Maldives | 6 |

| Mali | 3 |

| Malte | 3 |

| Îles Marshall | 5 |

| Mauritanie | 3 |

| Maurice | 6 |

| Mexique | 5 |

| Micronésie | 6 |

| Moldavie | 2 |

| Mongolie | 5 |

| Monténégro | 5 |

| Maroc | 3 |

| Mozambique | 3 |

| Myanmar | 6 |

| Namibie | 6 |

| Nauru | 2 |

| Népal | 3 |

| Pays-Bas | 3 |

| Nouvelle-Zélande | 2 |

| Nicaragua | 1 |

| Niger | 1 |

| Nigéria | 3 |

| Macédoine | 5 |

| Norvège | 2 |

| Oman | 4 |

| Pakistan | 2 |

| Palau | 6 |

| Panama | 6 |

| Papouasie-Nouvelle-Guinée | 4 |

| Paraguay | 2 |

| Pérou | 3 |

| Philippines | 5 |

| Pologne | 2 |

| Portugal | 5 |

| Porto Rico | 5 |

| Qatar | 5 |

| Roumanie | 3 |

| Russie | 3 |

| Rwanda | 1 |

| Samoa | 6 |

| Saint-Marin | 4 |

| São Tomé-et-Príncipe | 2 |

| Arabie saoudite | 4 |

| Sénégal | 1 |

| Serbie | 1 |

| Seychelles | 4 |

| Sierra Leone | 3 |

| Singapour | 2 |

| Slovaquie | 4 |

| Slovénie | 2 |

| Îles Salomon | 5 |

| Somalie | 3 |

| Afrique du Sud | 4 |

| Soudan du Sud | 4 |

| Espagne | 6 |

| Sri Lanka | 4 |

| Saint-Kitts-et-Nevis | 6 |

| Sainte-Lucie | 6 |

| Saint-Vincent-et-les Grenadines | 6 |

| Soudan | 5 |

| Suriname | 6 |

| Suède | 3 |

| Suisse | 3 |

| Syrie | données non disponibles |

| Taïwan | 1 |

| Tadjikistan | 1 |

| Tanzanie | 1 |

| Thaïlande | 5 |

| Timor-Leste | 6 |

| Togo | 1 |

| Tonga | 4 |

| Trinidad et Tobago | 6 |

| Tunisie | 6 |

| Turquie | 1 |

| Turkménistan | 3 |

| Tuvalu | 2 |

| Ouganda | 2 |

| Ukraine | 4 |

| Émirats arabes unis | 5 |

| Royaume-Uni | 5 |

| États-Unis | 2 |

| Uruguay | 4 |

| Ouzbékistan | 1 |

| Vanuatu | 5 |

| Venezuela | données non disponibles |

| Vietnam | 1 |

| Cisjordanie et Gaza | 6 |

| Yémen | 6 |

| Zambie | 3 |

| Zimbabwe | 3 |

Source : Fonds monétaire international. Calculs du BEC.

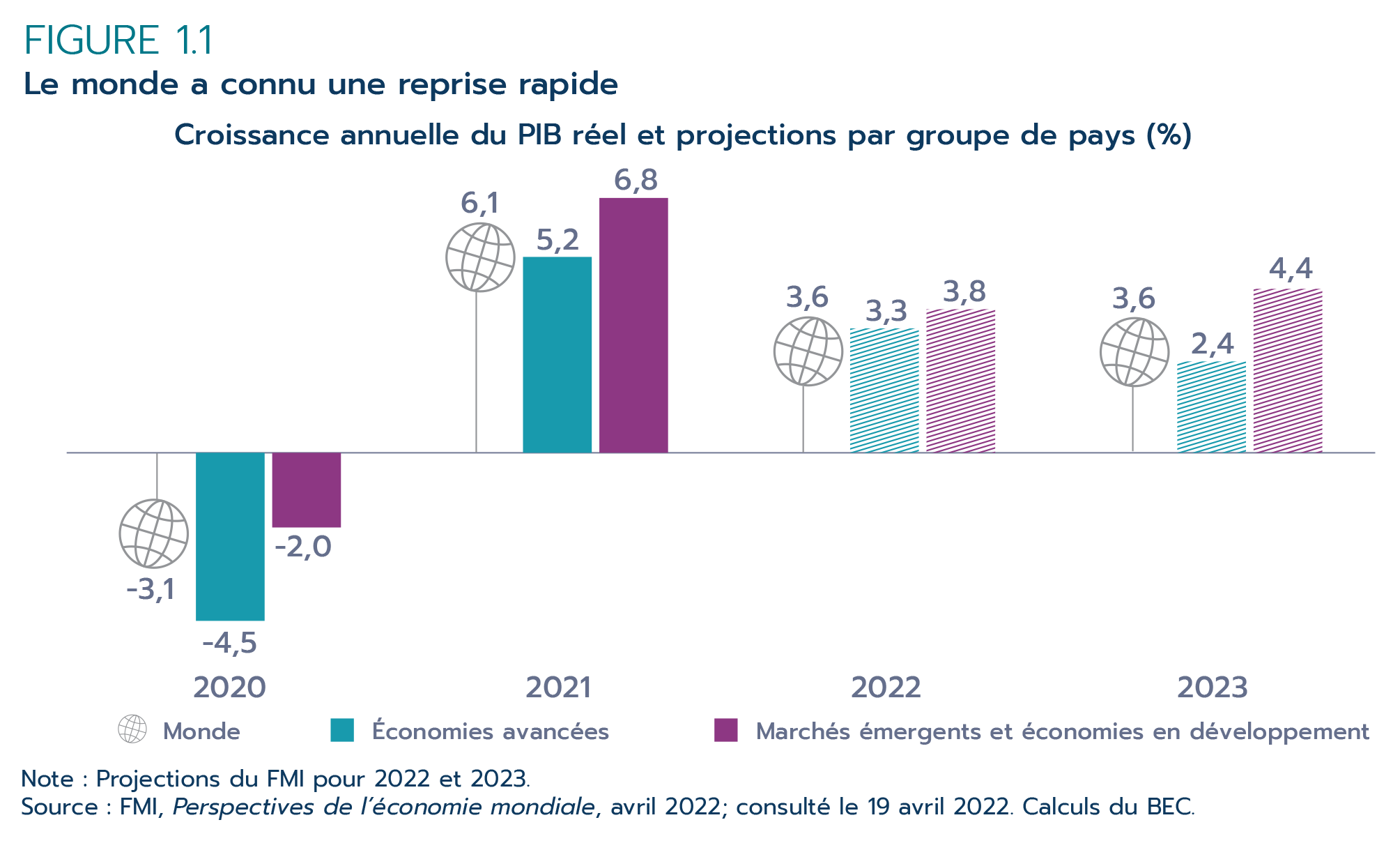

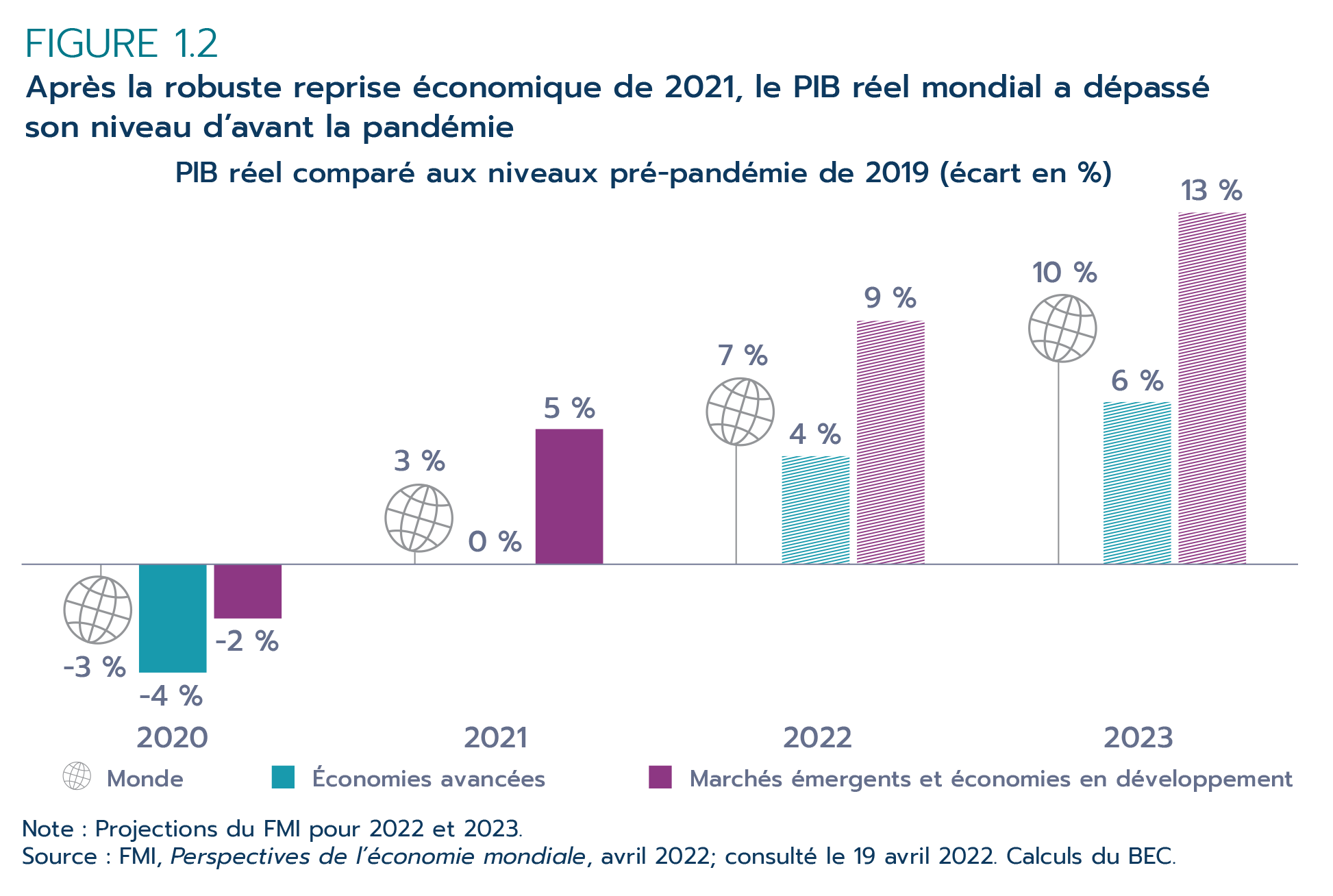

Dans l'ensemble, le monde a connu une reprise économique robuste en 2021. Selon le Fonds monétaire international (FMI), le PIB réel mondial a rebondi de 6,1 % en 2021, après un recul de 3,1 % en 2020 (figure 1.1).

Figure 1.1 – Le monde a connu une reprise rapide

Version texte - Figure 1.1

Croissance annuelle du PIB réel et projections par groupe de pays (%)

| 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

| Monde | -3,1 | 6,1 | 3,6 | 3,6 |

| Économies avancées | -4,5 | 5,2 | 3,3 | 2,4 |

| Marchés émergents et économies en développement | -2,0 | 6,8 | 3,8 | 4,4 |

Note : Projections du FMI pour 2022 et 2023.

Source : FMI, Perspectives de l’économie mondiale, avril 2022; consulté le 19 avril 2022. Calculs du BEC.

Cependant, même si la croissance a dépassé de 0,2 point de pourcentage la prévision d'octobre du FMI, il y a eu un ralentissement de l'activité économique dans le monde au cours de la seconde moitié de l'année. L'une des principales raisons de ce ralentissement a été la perturbation prolongée des chaînes d'approvisionnement mondiales, alors que les coûts élevés du fret maritime, l'encombrement des ports et les pénuries de produits clés montraient peu de signes d'amélioration à la fin de l'année. Couplé à un déploiement inégal des vaccins dans certains pays, cela a contribué à freiner globalement l'activité économique. De plus, malgré la forte couverture vaccinale dans les économies avancées, l'émergence et la propagation du variant Omicron au cours des dernières semaines de 2021 furent suivies d'une détérioration rapide des conditions sanitaires et de la confiance des consommateurs partout dans le monde. Outre ces facteurs, les tensions sur les prix dans les diverses régions (p. ex., les prix de l'énergie et des aliments) ont continué de s'aggraver tout au long du second semestre.

Les États-Unis ont été l'un des pays les plus touchés par les perturbations des chaînes d'approvisionnement mondiales. Les problèmes du côté de l'offre ont persisté durant toute l'année alors que les porte-conteneurs attendaient de décharger leur cargaison au large des côtes de la Californie et que la pénurie mondiale de semi-conducteurs entravait la production dans plusieurs industries, principalement celle de la fabrication de véhicules automobiles. La congestion des entrepôts, l'augmentation des tarifs d'expédition et les déséquilibres de l'offre et de la demande ont tous contribué à une décélération significative de la croissance de l'économie américaine au troisième trimestre de 2021. En Chine, les effets combinés de la résurgence des cas de COVID‑19, des pénuries d'électricité limitant la production industrielle et de la baisse des investissements immobiliers ont également freiné la croissance économique. De même, en Europe, les perturbations du côté de l'offre couplées à la propagation ultérieure du variant Omicron ont entraîné une stagnation de l'activité économique au dernier trimestre de l'année.

Sur l'ensemble de 2021, les marchés émergents (croissance de 6,8 %) ont mieux performé que les économies avancées (croissance de 5,2 %). Bien que d'importantes incertitudes persistent, cette tendance devrait se poursuivre au cours des deux prochaines années, les marchés émergents progressant de 3,8 % en 2022 et de 4,4 % en 2023; par ailleurs, les économies avancées devraient croître de 3,3 % en 2022 et de 2,4 % en 2023. En termes de niveaux de production réels, les deux groupes d'économies ont comblé les pertes subies en 2020 et, à la fin de 2021, elles avaient dépassé les niveaux d'avant la pandémie de 2019 (figure 1.2).

Figure 1.2 – Après la robuste reprise économique de 2021, le PIB réel mondial a dépassé son niveau d’avant la pandémie

Version texte - Figure 1.2

PIB réel comparé aux niveaux pré-pandémie de 2019 (écart en %)

| Monde | Économies avancées | Marchés émergents et économies en développement | |

|---|---|---|---|

| 2020 | -3 % | -4 % | -2 % |

| 2021 | 3 % | 0 % | 5 % |

| 2022 | 7 % | 4 % | 9 % |

| 2023 | 10 % | 6 % | 13 % |

Note : Projections du FMI pour 2022 et 2023.

Source : FMI, Perspectives de l’économie mondiale, avril 2022; consulté le 19 avril 2022. Calculs du BEC.

Malgré les problèmes généralisés des chaînes d'approvisionnement, tels que la pénurie continue de semi-conducteurs et la congestion des installations portuaires à travers le monde, qui freinent le rythme de la reprise, le commerce des marchandises a enregistré une croissance historique en 2021. La reprise de l'activité économique mondiale au premier semestre de l'année a été le principal facteur qui a porté les volumes des échanges internationaux au-dessus de leur record d'avant la pandémie. L'Organisation mondiale du commerce (OMC) a estimé que le volume du commerce mondial des marchandises en 2021 avait augmenté de 9,8 % et elle prévoit que la croissance des échanges atteindra 3,0 % en 2022 (OMC, 2022). Par rapport au pic d'avant la pandémie, atteint en 2019, le volume du commerce mondial des marchandises en 2021 était supérieur de 4,3 %. En revanche, bien que la valeur des échanges mondiaux de services commerciaux ait augmenté de 15 % en 2021, de nombreux secteurs, en particulier ceux qui reposent sur des interactions face à face, demeuraient à la traîne par rapport au commerce des biens.

Après une forte baisse en 2020 (-37 %), les entrées mondiales d'investissement direct étranger (IDE) ont rebondi rapidement en 2021 – estimées à 1,7 billion USD (CNUCED, 2022). Cela représente une augmentation de 77 % par rapport à 2020, dépassant les niveaux d'avant la pandémie de plus de 150 milliards USD. La reprise a été plus rapide que ne l'avait projeté la CNUCED (2020) et a été observée dans toutes les régions. Les économies développées, qui avaient connu la plus forte baisse de l'IDE en raison de la pandémie (-65 %), ont vu leurs entrées d'IDE presque tripler en 2021 pour atteindre environ 777 milliards USD. Dans les économies en développement, où la baisse de 2020 avait été moins sévère (-7 %), les entrées d'IDE ont augmenté de 30 % pour atteindre 870 milliards USD en 2021 (CNUCED, 2022). Environ le tiers de la hausse des entrées mondiales d'IDE en 2021 peut être attribué à des fusions et acquisitions (FA) transfrontalières (CNUCED, 2022). La poussée des FA s'est produite principalement dans le secteur des services, qui a représenté près des trois quarts des transactions de FA transfrontalières en 2021. En janvier, la CNUCED a publié des projections positives pour 2022, montrant une croissance plus lente qu'en 2021, alors que les tendances de fond devraient demeurer inchangées.

Le monde a été confronté à de nouveaux défis jusqu'en 2022. L'économie mondiale demeure fragile et d'autres revers pourraient toucher le Canada. Une nouvelle source majeure d'incertitude a été provoquée par l'invasion russe en Ukraine, qui a causé la mort de milliers de personnes et provoqué l'exode de millions d'Ukrainiens. Cette attaque a mis à risque l'offre de certains produits clés tels que le blé et le pétrole et a déclenché une flambée des prix des produits de base. Ses effets se font sentir dans le monde entier, pesant sur les marchés et la confiance des entreprises. En avril, le FMI a abaissé à 3,6 % sa prévision de croissance du PIB mondial pour 2022, par rapport à sa prévision de 4,4 % de janvier, et il est à prévoir que les entreprises et les marchés devront continuer à composer avec ces défis mondiaux pendant un certain temps.

1.2 La performance économique du Canada

Données clés

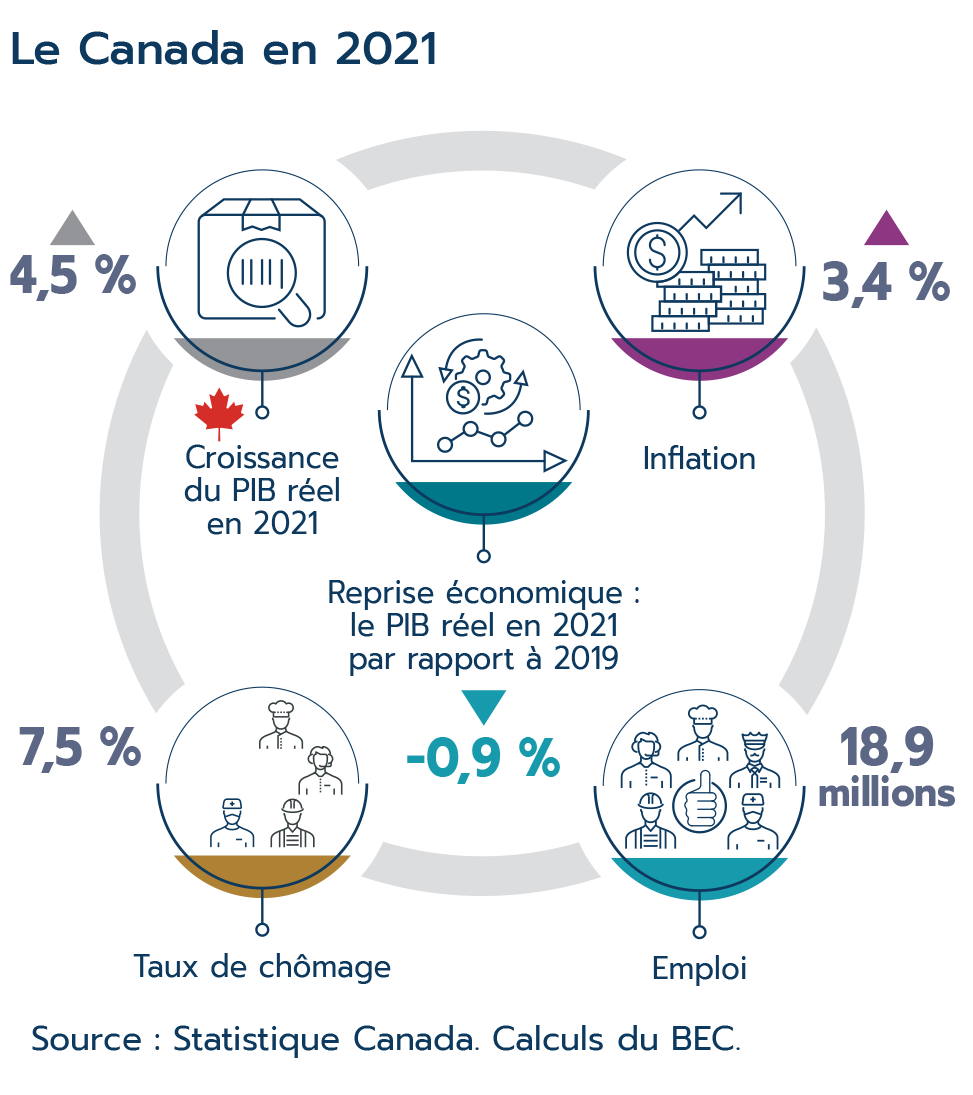

Version texte - Le Canada en 2021

Un diagramme illustre les statistiques économiques de l'économie canadienne pour 2021.

Le Canada en 2021

| Croissance du PIB réel en 2021 | 4,5 % |

| Inflation | 3,4 % |

| Reprise économique : le PIB réel en 2021 par rapport à 2019 | -0,9 % |

| Taux de chômage | 7,5 % |

| Emploi | 18,9 millions |

Source : Statistique Canada. Calculs du BEC.

L'économie canadienne a fortement rebondi en 2021 (4,5 %) après une contraction historique l'année précédente (-5,2 %). Cependant, l'économie canadienne a fait face à de nombreux défis, à commencer par une nouvelle vague de cas de COVID-19 et de restrictions, qui ont ralenti à 4,4 % la reprise économique au premier trimestre de 2021, après une expansion de 9,1 % au dernier trimestre de 2020 (données désaisonnalisées aux taux annuels). En plus des mesures de santé publique qui ont restreint l'activité économique, le deuxième trimestre de l'année a été marqué par un ralentissement du marché de la revente de logements et une baisse des exportations qui, ensemble, ont entraîné une contraction du PIB réel canadien de 3,1 %.

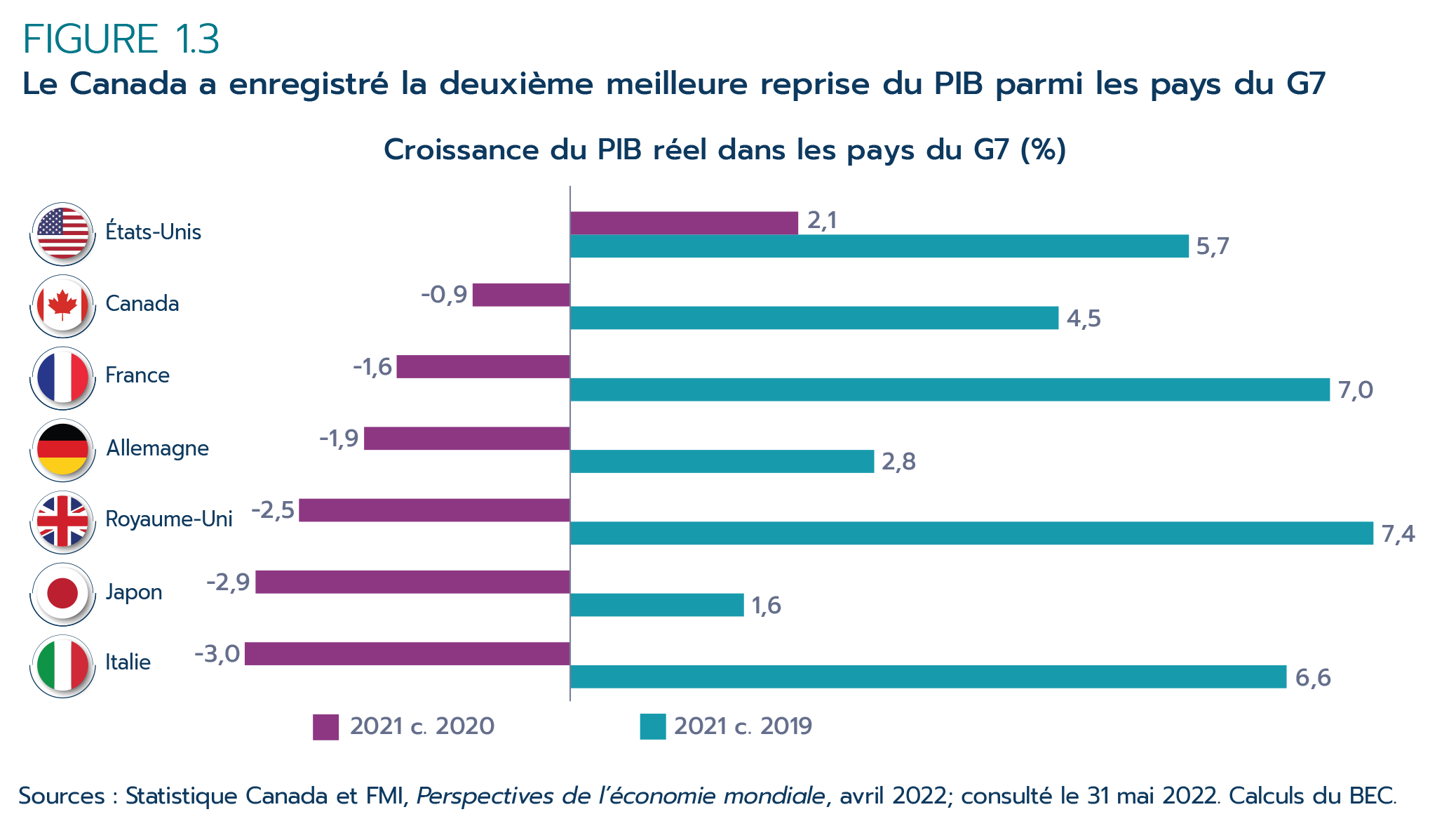

Heureusement, la reprise économique est repartie au second semestre de 2021. Avec l'assouplissement des mesures de restriction de santé publique, les ménages ont haussé leurs dépenses et les exportations se sont redressées au cours du troisième trimestre, ce qui s'est traduit par une expansion de 5,3 % de l'activité économique. Cette dynamique s'est maintenue au quatrième trimestre de 2021, alors que l'économie a crû de 6,6 % grâce aux investissements des entreprises dans les ouvrages d'ingénierie et aux frais de transfert liés aux ventes de logements. Sur l'ensemble de l'année, le PIB réel du Canada a augmenté de 4,5 %. En outre, bien que la croissance du PIB du Canada en 2021 ait été plus lente que pour plusieurs autres partenaires du G7, le pays est en meilleure posture que la plupart d'entre eux au chapitre de la reprise. L'économie américaine est celle qui a connu la reprise la plus forte, avec un gain de 2,1 % du PIB en 2021 par rapport à ce qu'il était en 2019. Le Canada a affiché la deuxième meilleure performance, alors que l'activité économique en 2021 a été inférieure de seulement 0,9 % à celle de 2019 (figure 1.3).

Figure 1.3 – Le Canada a enregistré la deuxième meilleure reprise du PIB parmi les pays du G7

Version texte - Figure 1.3

Croissance du PIB réel dans les pays du G7 (%)

| Pays | 2021 c. 2020 | 2021 c. 2019 |

|---|---|---|

| États-Unis | 5,7 | 2,1 |

| Canada | 4,5 | -0,9 |

| France | 7,0 | -1,6 |

| Allemagne | 2,8 | -1,9 |

| Royaume-Uni | 7,4 | -2,5 |

| Japon | 1,6 | -2,9 |

| Italie | 6,6 | -3,0 |

Sources : Statistique Canada et FMI, Perspectives de l'économie mondiale, avril 2022; consulté le 31 mai 2022. Calculs du BEC.

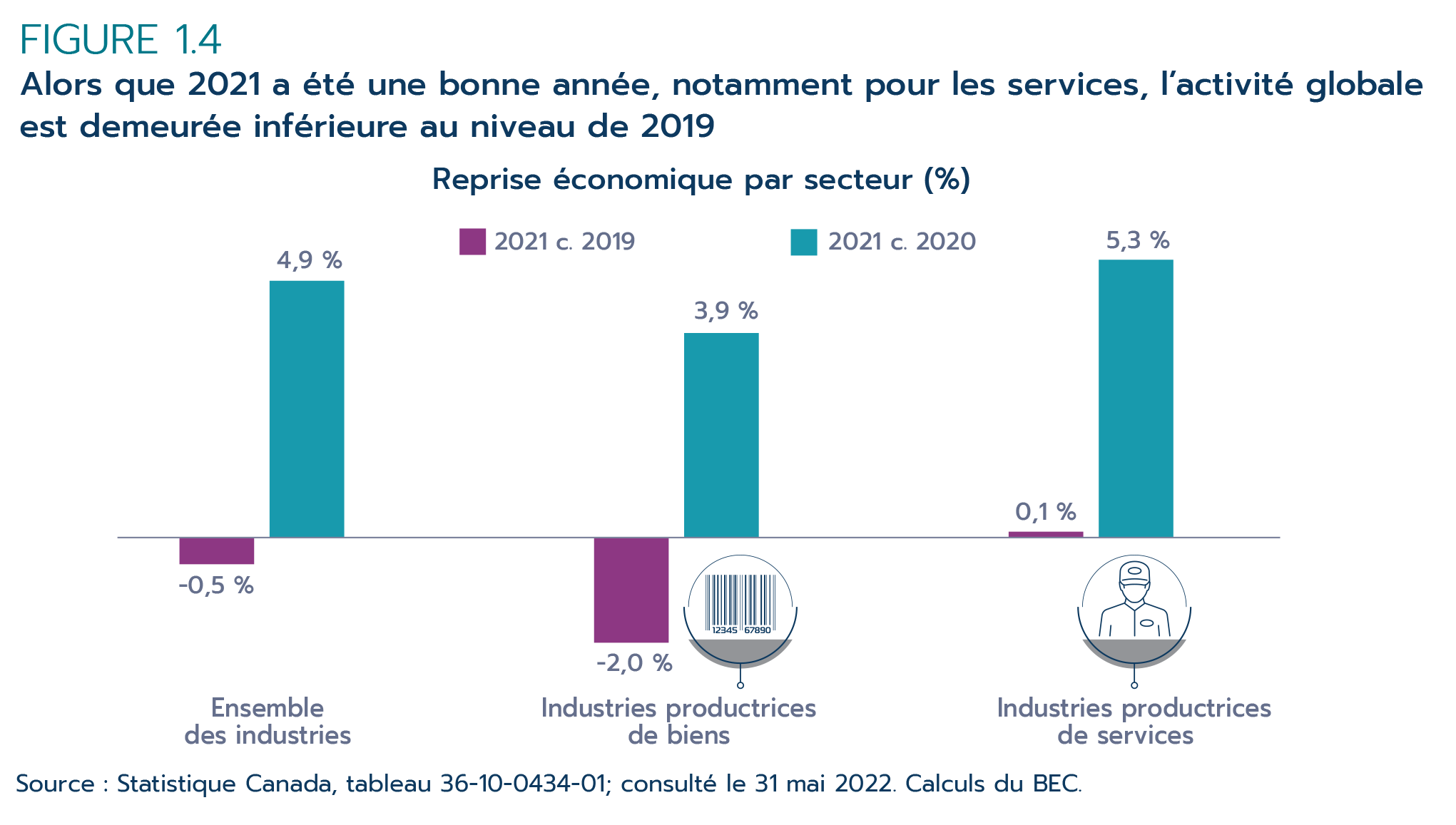

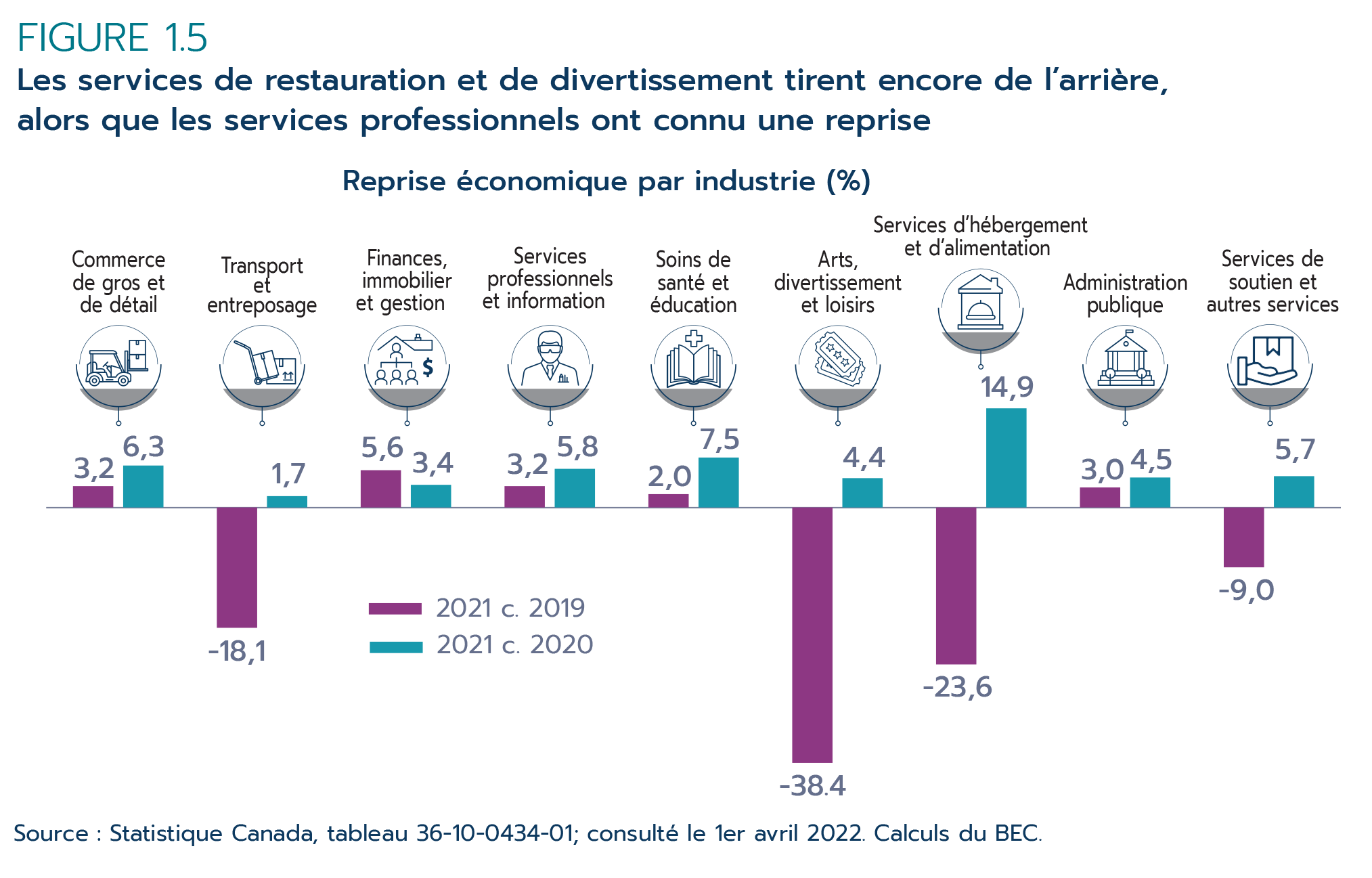

Les industries de services, en particulier celles qui reposent sur des interactions face à face, ont été parmi les plus touchées par la pandémie mondiale de COVID-19 et les restrictions sanitaires connexes. Cependant, ces industries ont commencé à se redresser en 2021, progressant de 5,3 %, soit un taux supérieur à la croissance de 3,9 % des industries productrices de biens (figure 1.4). Toutes les industries de services, à l'exception de la gestion de sociétés et d'entreprises, ont pris de l'expansion. Les principaux secteurs qui ont contribué à la croissance sont les soins de santé et l'aide sociale, l'immobilier, la location et le crédit-bail, ainsi que les services professionnels, scientifiques et techniques (figure 1.5). De plus, les services d'hébergement et de restauration, l'une des industries les plus durement touchées en 2020, ont progressé de 14,9 % en 2021.

Figure 1.4 – Alors que 2021 a été une bonne année, notamment pour les services, l’activité globale est demeurée inférieure au niveau de 2019

Version texte - Figure 1.4

Reprise économique par secteur (%)

| 2021 c. 2020 | 2021 c. 2019 | |

|---|---|---|

| Ensemble des industries | 4,9 | -0,5 |

| Industries productrices de biens | 3,9 | -2,0 |

| Industries productrices de services | 5,3 | 0,1 |

Source : Statistique Canada, tableau 36-10-0434-01; consulté le 31 mai 2022. Calculs du BEC.

Figure 1.5 – Les services de restauration et de divertissement tirent encore de l'arrière, alors que les services professionnels ont connu une reprise

Version texte - Figure 1.5

Reprise économique par industrie (%)

| 2021 c. 2019 | 2021 c. 2020 | |

|---|---|---|

| Commerce de gros et de détail | 3,2 | 6,3 |

| Transport et entreposage | -18,1 | 1,7 |

| Finances, immobilier et gestion | 5,6 | 3,4 |

| Services professionnels et information | 3,2 | 5,8 |

| Soins de santé et éducation | 2,0 | 7,5 |

| Arts, divertissement et loisirs | -38,4 | 4,4 |

| Services d'hébergement et d'alimentation | -23,6 | 14,9 |

| Administration publique | 3,0 | 4,5 |

| Services de soutien et autres services | -9,0 | 5,7 |

Source : Statistique Canada, tableau 36-10-0434-01; consulté le 1er avril 2022. Calculs du BEC.

Cependant, malgré une croissance généralisée, de nombreuses industries de services n'ont pas entièrement épongé leurs pertes de 2020. Ainsi, outre la gestion de sociétés et d'entreprises, les industries du divertissement telles que les arts, les spectacles et les loisirs, et les services d'hébergement et de restauration sont restés bien en deçà de leurs niveaux d'avant la pandémie. Pour l'ensemble de l'année, la forte reprise dans certains services (à savoir, l'immobilier et les finances) a fait contrepoids aux défis qui persistaient dans d'autres, ce qui a fait en sorte que l'activité dans les industries productrices de services a presque rattrapé les niveaux de 2019.

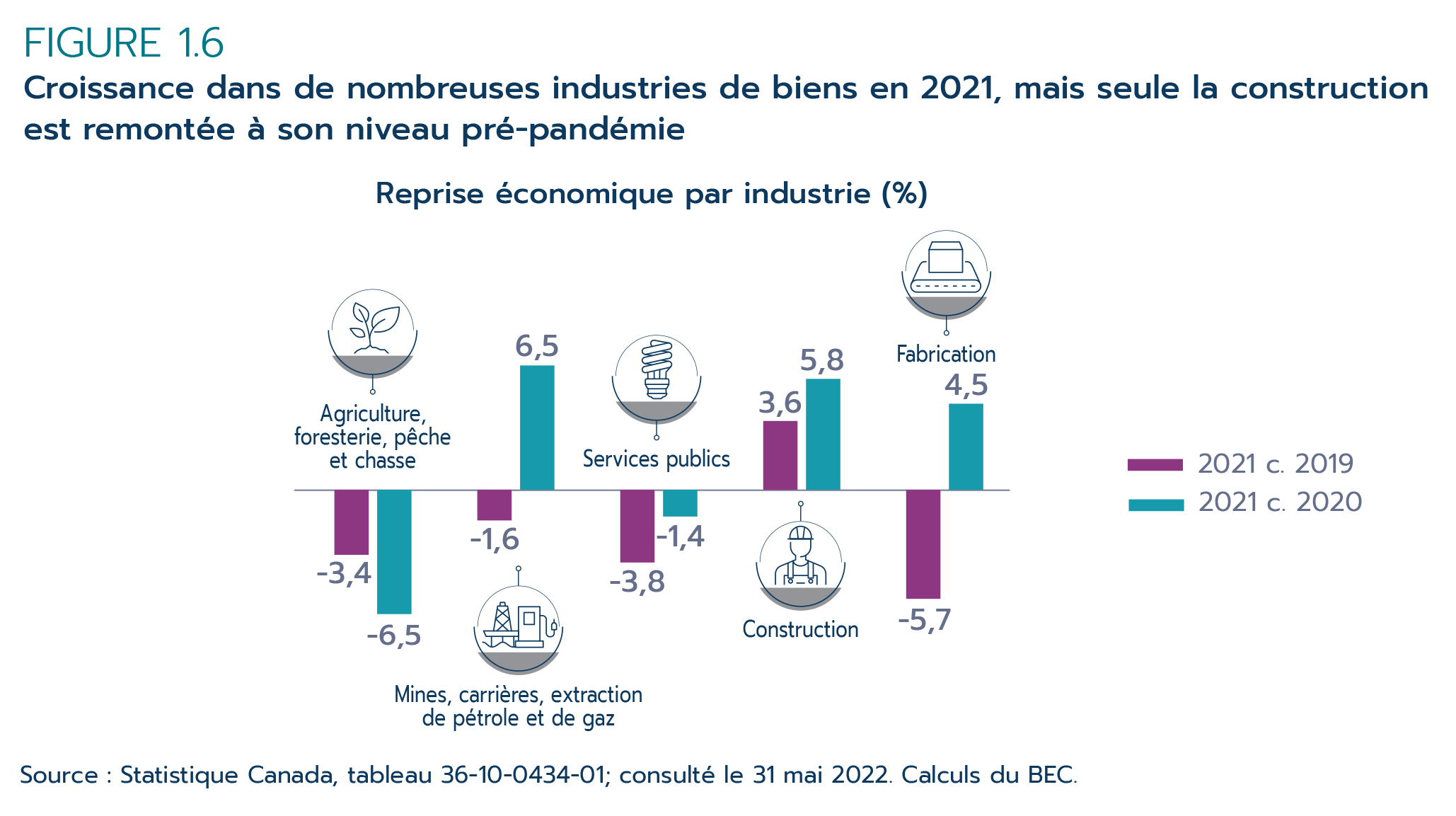

Du côté des biens, la croissance robuste des mines, des carrières, de l'extraction de pétrole et de gaz, de la construction et de la fabrication a été en partie annulée par un ralentissement des industries de l'agriculture, de la foresterie, de la pêche et de la chasse, et des services publics (figure 1.6). De plus, malgré la reprise substantielle survenue en 2021, les industries productrices de biens ont, dans l'ensemble, progressé plus lentement que les industries productrices de services et sont demeurées sous leurs niveaux de 2019 par une marge de 2,0 %.

Figure 1.6 – Croissance dans de nombreuses industries de biens en 2021, mais seule la construction est remontée à son niveau pré-pandémie

Version texte - Figure 1.6

Reprise économique par industrie (%)

| 2021 c. 2020 | 2021 c. 2019 | |

|---|---|---|

| Agriculture, foresterie, pêche et chasse | -6,5 | -3,4 |

| Mines, carrières, extraction de pétrole et de gaz | 6,5 | -1,6 |

| Services publics | -1,4 | -3,8 |

| Construction | 5,8 | 3,6 |

| Fabrication | 4,5 | -5,7 |

Source : Statistique Canada, tableau 36-10-0434-01; consulté le 31 mai 2022. Calculs du BEC.

En raison de la forte croissance de l’emploi, en particulier durant la seconde moitié de l’année, le marché du travail canadien avait essentiellement retrouvé les conditions d’avant la pandémie à la fin de 2021 (figure 1.7). L’emploi mensuel est passé d’un creux de 16,1 millions en avril 2020 à 19,4 millions en décembre 2021, dépassant le niveau pré-pandémie de 19,1 millions enregistré en février 2020. De plus, en décembre 2021, d’autres indicateurs du marché du travail avaient atteint des niveaux proches de ceux d’avant la pandémie : le taux de chômage était retombé à 6,0 % (5,7 % en février 2020), le taux d’activité avait augmenté à 65,4 % (65,6 % en février 2020) et le taux d’emploi atteignait 61,5 % (61,9 % en février 2020).

Figure 1.7 – Le marché du travail canadien a retrouvé les conditions d'avant la pandémie

Version texte - Figure 1.7

Emploi mensuel au Canada

| Mois | Description | Nombre d’employés |

|---|---|---|

| Février 2020 | Pré-pandémie | 19,1 millions |

| Avril 2020 | Impact initial | 16,1 millions |

| Novembre 2021 | Reprise | 19,3 millions |

Source : Statistique Canada, tableau 14-10-0287-01 (données désaisonnalisées); consulté le 18 mars 2022.

Par contre, le Canada a connu une flambée des prix. L'indice annuel moyen des prix à la consommation (IPC) était de 3,4 % en 2021, soit l'inflation annuelle la plus élevée depuis 1991. Les prix des biens ont bondi de 4,7 % et ceux des services, de 2,3 %. La plupart des hausses de prix sont survenues au second semestre de l'année, lorsque l'inflation mensuelle s'est accélérée à plus de 4,0 % pendant la plupart des mois. En raison des perturbations des chaînes d'approvisionnement mondiales, les prix des biens durables et des aliments ont augmenté de 4,4 % et de 2,5 %, respectivement, sur l'année. De même, les prix élevés du pétrole et du gaz naturel ont fait bondir les prix de l'énergie de 18,9 %. Si l'on exclut l'énergie, l'inflation annuelle n'était que de 2,4 % en 2021, soit à peu près le même rythme que la hausse de 2,3 % des prix en 2019.

1.3 Faits saillants de la performance commerciale du Canada

Données clés

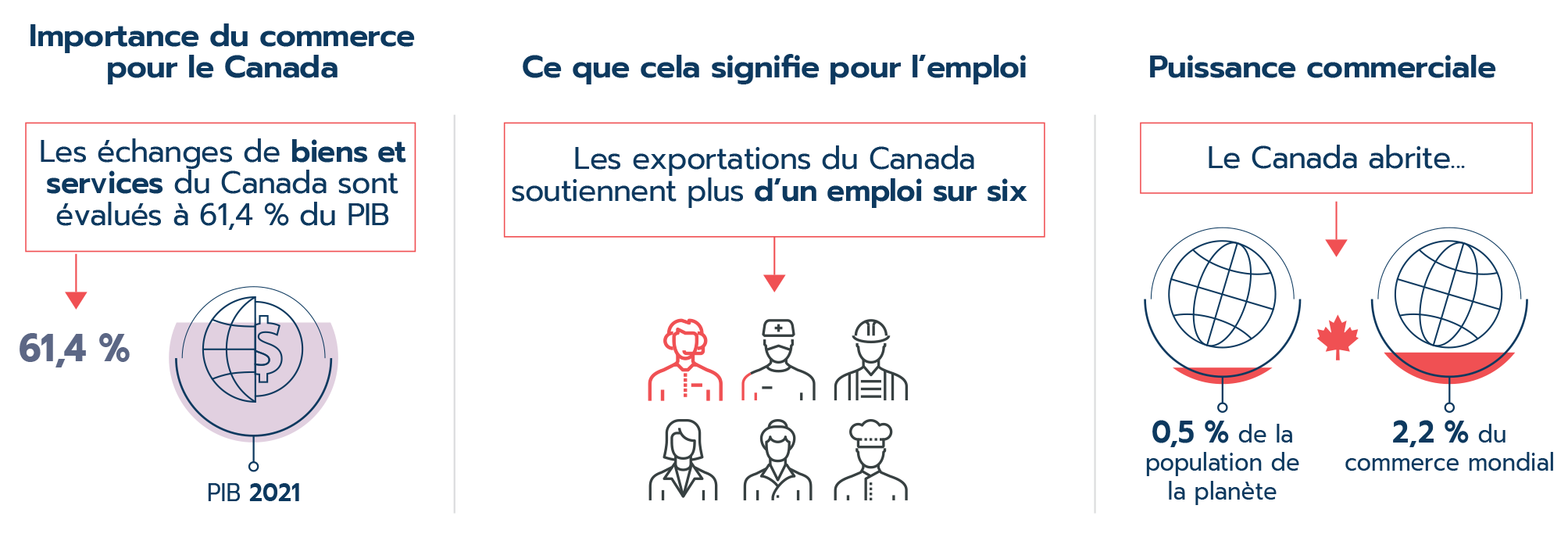

Version texte - Importance du commerce pour le Canada

Il y a une série de 3 graphiques sur le commerce du Canada :

- Importance du commerce pour le Canada.

- Les échanges de biens et services du Canada sont évalués à 61,4 % du PIB (illustré par une icône montrant un globe recouvert à environ 61 % de couleur pourpre).

- Ce que cela signifie pour l'emploi

- Les exportations du Canada soutiennent plus d'un emploi sur six (illustré par 6 personnes en vêtements de travail, dont 1,1 de couleur rouge).

- Puissance commerciale

- Le Canada abrite 0,5 % de la population de la planète, mais compte pour 2,2 % du commerce mondial (illustré par deux globes, l'un avec une petite superficie en rouge représentant la part du Canada dans la population mondiale, et l'autre avec une plus grande superficie en rouge représentant la part du Canada dans le commerce mondial).

Les exportations du Canada vers plusieurs partenaires commerciaux ont battu des records en 2021

| Partenaire commercial | Valeur record des exportations en 2021 |

|---|---|

| Exportations totales | 766,3 milliards $ |

| États-Unis | 549,7 milliards $ |

| Japon | 16,3 milliards $ |

| Corée du Sud | 7,4 milliards $ |

| Taïwan | 3,0 milliards $ |

| Espagne | 2,6 milliards $ |

| Indonésie | 2,4 milliards $ |

Sources : Statistique Canada, FMI, Banque mondiale. Calculs du BEC.

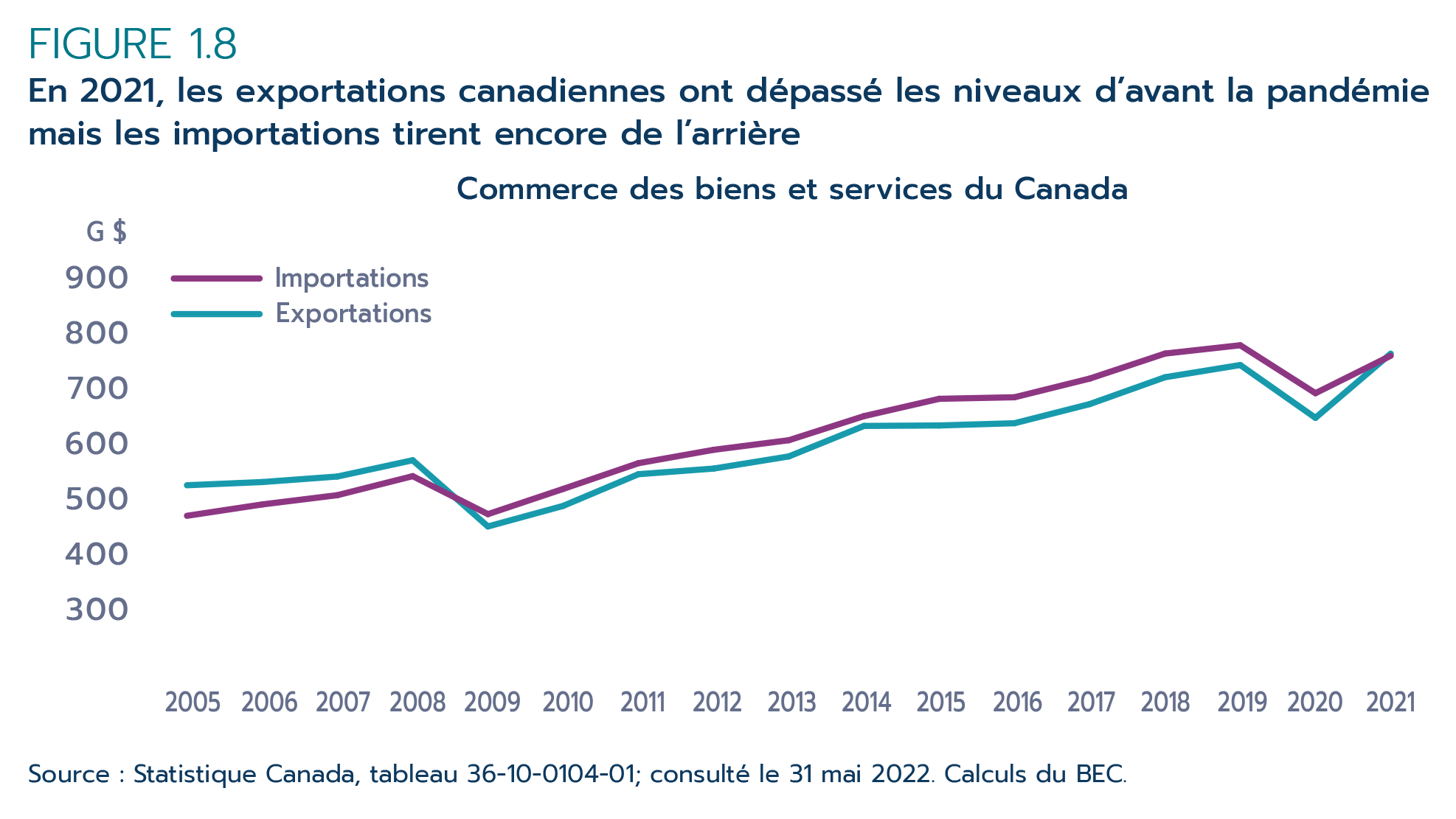

Alors que l’économie du Canada a terminé l’année légèrement sous les niveaux d’avant la pandémie, ses échanges internationaux ont enregistré une année recordNote de bas de page 1. Après un effondrement historique en 2020, les échanges bilatéraux de biens et services du Canada ont augmenté de 14,1 % en 2021 pour atteindre un nouveau sommet, à 1,53 billion $ en valeur (hausse de 0,2 % par rapport à 2019). Les exportations ont augmenté de 18,3 % pour atteindre 766 milliards $, un nouveau sommet, tandis que les importations progressaient de 10,2 % à 764 milliards $, ce qui demeure 2,3 % sous les niveaux de 2019 (figure 1.8).

Figure 1.8 – En 2021, les exportations canadiennes ont dépassé les niveaux d'avant la pandémie mais les importations tirent encore de l'arrière

Version texte - Figure 1.8

Commerce des biens et services du Canada (milliards $)

| Année | Importations | Exportations |

|---|---|---|

| 2005 | 468 | 524 |

| 2006 | 489 | 530 |

| 2007 | 506 | 540 |

| 2008 | 541 | 570 |

| 2009 | 471 | 448 |

| 2010 | 517 | 486 |

| 2011 | 565 | 544 |

| 2012 | 589 | 555 |

| 2013 | 607 | 577 |

| 2014 | 651 | 633 |

| 2015 | 683 | 634 |

| 2016 | 686 | 638 |

| 2017 | 720 | 673 |

| 2018 | 766 | 723 |

| 2019 | 782 | 745 |

| 2020 | 693 | 648 |

| 2021 | 764 | 766 |

Source : Statistique Canada, tableau 36-10-0104-01; consulté le 31 mai 2022. Calculs du BEC.

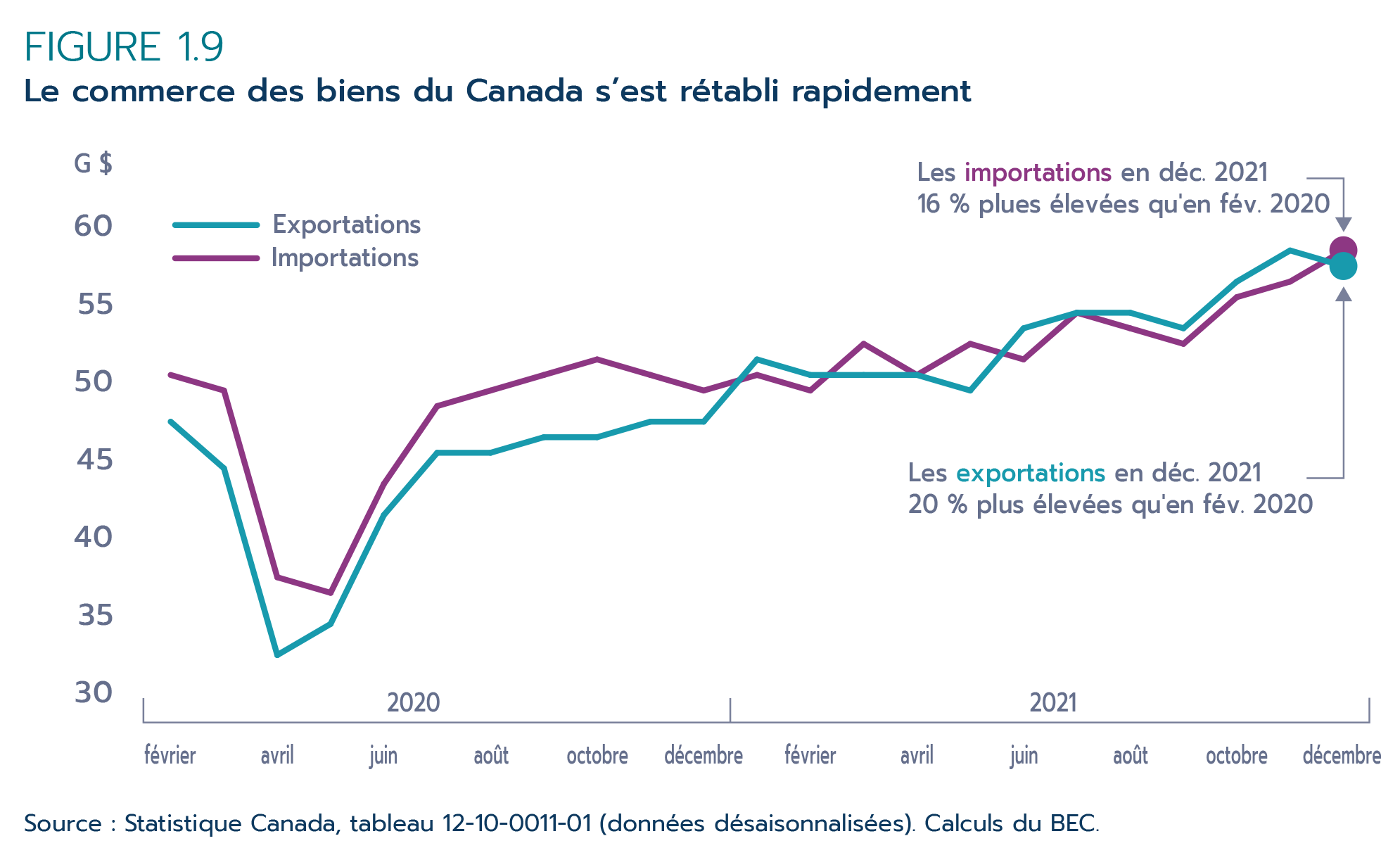

Le commerce des biens a connu une année exceptionnelle

La croissance historique du commerce international du Canada est principalement imputable à une reprise de ses échanges de biens. Après une baisse de 125 milliards $ en 2020, le commerce bilatéral des biens du Canada a augmenté de près de 184 milliards $ en 2021 pour atteindre un nouveau sommet de 1,27 billion $ en valeur (figure 1.9). Cela représentait une croissance de 17,0 % par rapport à 2020, portant le commerce total des biens 4,8 % au-dessus des niveaux pré-pandémie en 2019.

Figure 1.9 – Le commerce des biens du Canada s’est rétabli rapidement

Version texte - Figure 1.9

(milliards $)

| Exportations | Importations | ||

|---|---|---|---|

| 2020 | Février | 47 | 50 |

| Mars | 44 | 49 | |

| Avril | 32 | 37 | |

| Mai | 34 | 36 | |

| Juin | 41 | 43 | |

| Juillet | 45 | 48 | |

| Août | 45 | 49 | |

| Septembre | 46 | 50 | |

| Octobre | 46 | 51 | |

| Novembre | 47 | 50 | |

| Décembre | 47 | 49 | |

| 2021 | Janvier | 51 | 50 |

| Février | 50 | 49 | |

| Mars | 50 | 52 | |

| Avril | 50 | 50 | |

| Mai | 49 | 52 | |

| Juin | 53 | 51 | |

| Juillet | 54 | 54 | |

| Août | 54 | 53 | |

| Septembre | 53 | 52 | |

| Octobre | 56 | 55 | |

| Novembre | 58 | 56 | |

| Décembre | 57 | 58 |

Source : Statistique Canada, tableau 12-10-0011-01 (données désaisonnalisées). Calculs du BEC.

Les exportations de biens ont affiché une performance particulièrement robuste. Soutenues par les produits à base de ressources, les exportations canadiennes de biens ont augmenté de 21,9 % en 2021 pour atteindre une valeur de 636 milliards $ (un nouveau record). Cependant, ces chiffres reflètent l'évolution de la valeur des exportations, qui incorpore à la fois des effets de volume et de prix (encadré 1.1). La croissance historique de 2021 est en grande partie imputable aux prix élevés des produits de base. Lorsque les effets de prix sont retranchés, le volume des exportations de biens du Canada n'a augmenté que de 1,9 % en 2021, ce qui demeure 5,3 % sous les niveaux pré-pandémie de 2019. En revanche, la hausse de 12,4 % de la valeur des importations de biens du Canada (à 632 milliards $) a été suscitée à la fois par les prix et les volumes. En fait, les volumes importés ont augmenté de 8,6 % en 2021.

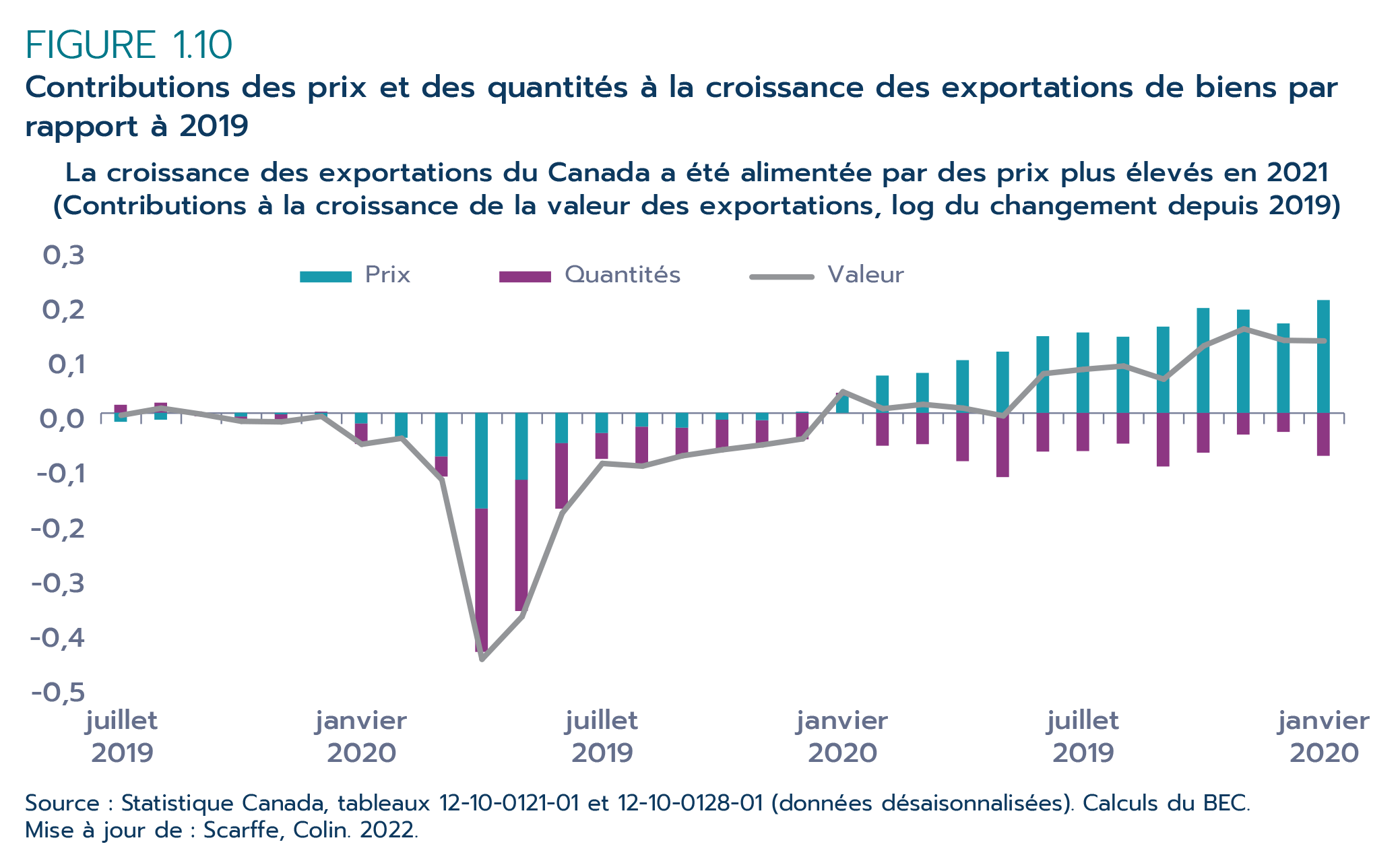

Encadré 1.1 – Effet de prix ou de quantité? Les effets de la pandémie sur les exportations canadiennes

Entre janvier et décembre 2021, la valeur des exportations de biens a progressé de 9,9 %, une solide année de croissance à tous points de vue. Cependant, la figure 1.10 révèle un événement curieux : cette expansion est en réalité le produit de deux tendances opposées. Au cours de l'année 2021, les prix à l'exportation ont augmenté de 14,7 %, tandis que les quantités (volumes) de biens exportés diminuaient de 4,1 %.

Figure 1.10 – Contributions des prix et des quantités à la croissance des exportations de biens par rapport à 2019 Note de bas de page 2

Version texte - Figure 1.10

La croissance des exportations du Canada a été alimentée par des prix plus élevés en 2021

(Contributions à la croissance de la valeur des exportations, log du changement depuis 2019)

| Mois | Valeur | Prix | Quantités |

|---|---|---|---|

| Jan 19 | -0,034 | -0,029 | -0,006 |

| Fév 19 | -0,028 | 0,005 | -0,035 |

| Mars 19 | 0,013 | 0,025 | -0,010 |

| Avr 19 | 0,024 | 0,030 | -0,005 |

| Mai 19 | 0,053 | 0,021 | 0,032 |

| Juin 19 | 0,002 | -0,012 | 0,016 |

| Juil 19 | -0,004 | -0,017 | 0,015 |

| Août 19 | 0,009 | -0,013 | 0,019 |

| Sept 19 | -0,002 | -0,005 | -0,002 |

| Oct 19 | -0,015 | -0,007 | -0,011 |

| Nov 19 | -0,016 | -0,003 | -0,016 |

| Déc 19 | -0,006 | -0,010 | 0,002 |

| Jan 20 | -0,057 | -0,020 | -0,039 |

| Fév 20 | -0,046 | -0,047 | 0,000 |

| Mars 20 | -0,122 | -0,082 | -0,038 |

| Avr 20 | -0,450 | -0,180 | -0,270 |

| Mai 20 | -0,372 | -0,126 | -0,247 |

| Juin 20 | -0,183 | -0,057 | -0,124 |

| Juil 20 | -0,092 | -0,038 | -0,049 |

| Août 20 | -0,097 | -0,026 | -0,074 |

| Sept 20 | -0,078 | -0,028 | -0,056 |

| Oct 20 | -0,067 | -0,013 | -0,056 |

| Nov 20 | -0,058 | -0,014 | -0,046 |

| Déc 20 | -0,047 | 0,002 | -0,050 |

| Jan 21 | 0,039 | 0,032 | 0,006 |

| Fév 21 | 0,008 | 0,070 | -0,062 |

| Mars 21 | 0,016 | 0,075 | -0,059 |

| Avr 21 | 0,009 | 0,099 | -0,091 |

| Mai 21 | -0,005 | 0,115 | -0,121 |

| Juin 21 | 0,072 | 0,144 | -0,073 |

| Juil 21 | 0,080 | 0,151 | -0,072 |

| Août 21 | 0,086 | 0,143 | -0,058 |

| Sept 21 | 0,062 | 0,162 | -0,101 |

| Oct 21 | 0,123 | 0,197 | -0,075 |

| Nov 21 | 0,154 | 0,194 | -0,041 |

| Déc 21 | 0,133 | 0,168 | -0,036 |

| Jan 22 | 0,132 | 0,212 | -0,081 |

Source : Statistique Canada, tableaux 12-10-0121-01 et 12-10-0128-01; Balance des paiements (données désaisonnalisées). Calculs du BEC.

Mise à jour de : Scarffe, Colin. 2022. « Effet volume ou effet prix? L'impact de la pandémie sur le commerce international canadien ». Affaires mondiales Canada, Ottawa.

L'observation initiale selon laquelle des prix à l'exportation élevés masquaient de faibles quantités exportées a soulevé la question de savoir si quelques produits étaient à l'origine de cette tendance ou si celle-ci était généralisée. Les prix du pétrole ont continué à influer de manière significative sur les exportations canadiennes. La baisse globale des prix à l'exportation en 2020 était entièrement due à la baisse du prix du pétrole. De même, la hausse du prix du pétrole en 2021 a compté pour 5,5 points de pourcentage de la hausse des prix à l'exportation, mais cela ne représente qu'environ le tiers de l'augmentation totale. Les prix ont augmenté pour 87 des 101 produits exportés entre janvier et décembre 2021Note de bas de page 3. Ainsi, même si le pétrole a joué un rôle important, la hausse des prix à l'exportation en 2021 était généralisée et n'a pas été le résultat de l'augmentation du prix d'un seul produit.

De façon similaire, en ce qui a trait à la quantité de biens exportés, les conséquences des tendances observées diffèrent selon que la cause peut être attribuée à un seul produit ou à une faiblesse généralisée. Entre janvier et décembre 2021, les avions ont été le principal facteur à l'origine de la baisse des quantités exportées. La faiblesse des exportations d'avions peut probablement être attribuée à une baisse de la demande due à la pandémie, ainsi qu'à la nature généralement intermittente des ventes à l'exportation de ces produits. Cependant, 57 des 101 produits montraient des quantités exportées plus faibles en décembre qu'en janvier. Même si cela représente un nombre plus restreint de produits que ceux montrant des hausses de prix, une mesure de la concentration a permis d'établir que la faiblesse était répandue et indiquait un ralentissement plus général.

En somme, la vigueur de la valeur des exportations du Canada en 2021 a été alimentée par les prix, alors que les quantités diminuaient. L'augmentation généralisée des prix à l'exportation est survenue alors que les économies du monde entier connaissaient la plus forte inflation depuis des décennies. De même, aucun produit n'a été responsable de la baisse des quantités exportées. L'augmentation des prix et la diminution des quantités de biens exportés étaient des symptômes de conditions économiques de portée plus générale.

La forte croissance a été généralisée dans de nombreux secteurs

La croissance substantielle des exportations de biens a été principalement stimulée par la hausse des exportations de ressources naturelles. Les produits énergétiques, de loin le premier secteur d'exportation du Canada en 2021, ont dominé tous les secteurs avec une augmentation de 81,4 %, atteignant un sommet de près de 135 milliards $ en valeur (tableau 1.1). Ce gain de 61 milliards $ a représenté plus de la moitié de la croissance totale des exportations de biens du Canada. Les exportations de produits énergétiques ont augmenté principalement en raison de la progression des exportations de pétrole brut. Outre les produits énergétiques, les produits forestiers et les produits minéraux métalliques et non métalliques ont aussi enregistré une croissance de plus de 10 milliards $ en valeur dans chaque cas. La plupart des autres secteurs de produits ont également affiché une expansion significative en 2021. Les véhicules et pièces d'automobiles ont été le seul secteur à connaître une contraction avec une baisse de 4,3 %, ou 3,3 milliards $, principalement en raison de la pénurie mondiale persistante de semi-conducteurs qui a perturbé les activités de production.

Tableau 1.1 – Valeur du commerce des biens du Canada en 2021 par secteur de produits

| Industrie | Valeur (milliards $) | Variation (%) | Variation (milliards $) |

|---|---|---|---|

| Exportations | |||

| Produits de la ferme, de la pêche et aliments intermédiaires | 47,5 | 9,2 | 4,0 |

| Produits énergétiques | 134,8 | 81,4 | 60,5 |

| Minerais métalliques et minéraux non métalliques | 25,7 | 23,9 | 4,9 |

| Produits métalliques et produits minéraux non métalliques | 76,6 | 15,3 | 10,2 |

| Produits chimiques de base et industriels, et produits en plastique et en caoutchouc | 39,0 | 29,7 | 8,9 |

| Produits forestiers et matériaux de construction et d'emballage | 54,8 | 31,7 | 13,2 |

| Machines, matériel et pièces industriels | 37,9 | 5,6 | 2,0 |

| Matériel et pièces électroniques et électriques | 27,0 | 4,9 | 1,3 |

| Véhicules automobiles et pièces | 72,0 | -4,3 | -3,3 |

| Aéronefs et autres matériels de transport et pièces | 24,2 | 7,1 | 1,6 |

| Biens de consommation | 79,2 | 14,0 | 9,7 |

| Total | 636,3 | 21,9 | 114,1 |

| Importations | |||

| Produits de la ferme, de la pêche et aliments intermédiaires | 23,7 | 10,8 | 2,3 |

| Produits énergétiques | 32,1 | 39,2 | 9,0 |

| Minerais métalliques et minéraux non métalliques | 15,4 | -6,5 | -1,1 |

| Produits métalliques et produits minéraux non métalliques | 58,8 | 18,3 | 9,1 |

| Produits chimiques de base et industriels, et produits en plastique et en caoutchouc | 51,8 | 25,7 | 10,6 |

| Produits forestiers et matériaux de construction et d'emballage | 30,2 | 16,2 | 4,2 |

| Machines, matériel et pièces industriels | 68,9 | 13,9 | 8,4 |

| Matériel et pièces électroniques et électriques | 74,2 | 9,1 | 6,2 |

| Véhicules automobiles et pièces | 95,1 | 8,3 | 7,3 |

| Aéronefs et autres matériels de transport et pièces | 19,9 | 2,4 | 0,5 |

| Biens de consommation | 136,3 | 7,2 | 9,2 |

| Total | 631,7 | 12,4 | 69,7 |

Source : Statistique Canada, tableau 12-10-0122-01; consulté le 31 mai 2022. Calculs du BEC.

Du côté des importations, 10 secteurs de produits sur 11 ont pris de l'expansion en 2021. Les biens de consommation, le principal secteur d'importation qui représente plus du cinquième des importations canadiennes, étaient en hausse de 7,2 %, avec une valeur de 136,3 milliards $. Cette croissance est principalement due à l'augmentation des importations de produits pharmaceutiques et médicinaux, dont les vaccins contre la COVID-19. Les autres secteurs d'importation ayant enregistré une forte croissance sont les produits chimiques de base et industriels, les produits en plastique et en caoutchouc, les produits métalliques et minéraux non métalliques et les produits énergétiques. Le seul secteur d'importation en déclin durant l'année 2021 est celui des minerais métalliques et des minéraux non métalliques. Les importations de ce secteur se sont contractées de 6,5 %, principalement en raison de la baisse des importations d'« autres minerais et concentrés métalliques ».

Le commerce avec les États-Unis est à l’origine de la remontée

Les exportations de biens du Canada ont été en forte expansion vers la plupart des principaux partenaires commerciaux en 2021. Les exportations de biens aux États-Unis (É.‑U.) étaient en hausse de 101 milliards $, soit 26,9 %, représentant près de 90 % de l'augmentation de la valeur des exportations pour l'ensemble de l'année (tableau 1.2). Cette croissance s'explique en grande partie par l'augmentation des exportations de produits énergétiques comme le pétrole brut. Puisque le taux de croissance des exportations vers les États-Unis a dépassé celui des autres marchés, la part des États-Unis dans les exportations de biens canadiens a légèrement augmenté, soit de 3 points de pourcentage, pour atteindre 74,9 %. Parallèlement, les importations canadiennes de biens en provenance des États-Unis ont enregistré une croissance à deux chiffres de 12,2 %.

Tableau 1.2 –Commerce des biens du Canada avec ses 10 principaux partenaires commerciaux en 2021

| Partenaire | Valeur (milliards $) | Variation (%) | Variation (milliards $) |

|---|---|---|---|

| Exportations | |||

| États-Unis | 476,7 | 26,9 | 101,0 |

| Union européenne | 31,0 | 9,1 | 2,6 |

| Chine | 28,6 | 10,2 | 2,7 |

| Royaume-Uni | 18,2 | -14,3 | -3,0 |

| Japon | 14,6 | 17,0 | 2,1 |

| Mexique | 8,9 | 32,7 | 2,2 |

| Corée du Sud | 6,4 | 34,1 | 1,6 |

| Hong Kong | 3,6 | 87,2 | 1,7 |

| Suisse | 3,2 | -34,8 | -1,7 |

| Norvège | 3,2 | 22,6 | 0,6 |

| Autres partenaires | 42,0 | 11,8 | 4,4 |

| Total | 636,3 | 21,9 | 114,1 |

| Importations | |||

| États-Unis | 392,9 | 12,2 | 42,8 |

| Union européenne | 57,2 | 12,3 | 6,3 |

| Chine | 57,2 | 15,5 | 7,7 |

| Mexique | 19,6 | 15,4 | 2,6 |

| Japon | 11,2 | 11,7 | 1,2 |

| Royaume-Uni | 10,0 | 6,6 | 0,6 |

| Corée du Sud | 8,6 | 14,8 | 1,1 |

| Suisse | 7,3 | -29,2 | -3,0 |

| Brésil | 6,7 | 15,0 | 0,9 |

| Hong Kong | 4,9 | 18,0 | 0,7 |

| Autres partenaires | 56,2 | 18,7 | 8,9 |

| Total | 631,7 | 12,4 | 69,7 |

Source : Statistique Canada, tableau 36-10-0023-01; consulté le 31 mai 2022. Calculs du BEC.

La Chine et le Mexique ont aussi été d'importants moteurs de la croissance des exportations. Après une chute sans précédent en 2019 en raison de différends commerciaux, les exportations de biens du Canada vers la Chine ont rebondi pendant deux années consécutives, malgré les effets de la pandémie. En 2021, elles ont progressé de 10,2 % (2,7 milliards $) pour atteindre 28,6 milliards $ en valeur, principalement sous l'effet d'une hausse des exportations de charbon métallurgique. Les exportations de biens vers le Mexique ont inscrit le troisième taux de croissance le plus rapide parmi toutes les grandes destinations des exportations du Canada, progressant de 32,7 % en 2021 pour atteindre 8,9 milliards $ en valeur. Cette expansion notable a été alimentée principalement par les produits de l'agriculture et de la pêche et les produits alimentaires intermédiaires. Durant la même période, les importations de biens en provenance de la Chine ont progressé de 15,5 %, avec des gains généralisés dans plusieurs secteurs, tandis que les importations de biens en provenance du Mexique avançaient de 15,4 %.

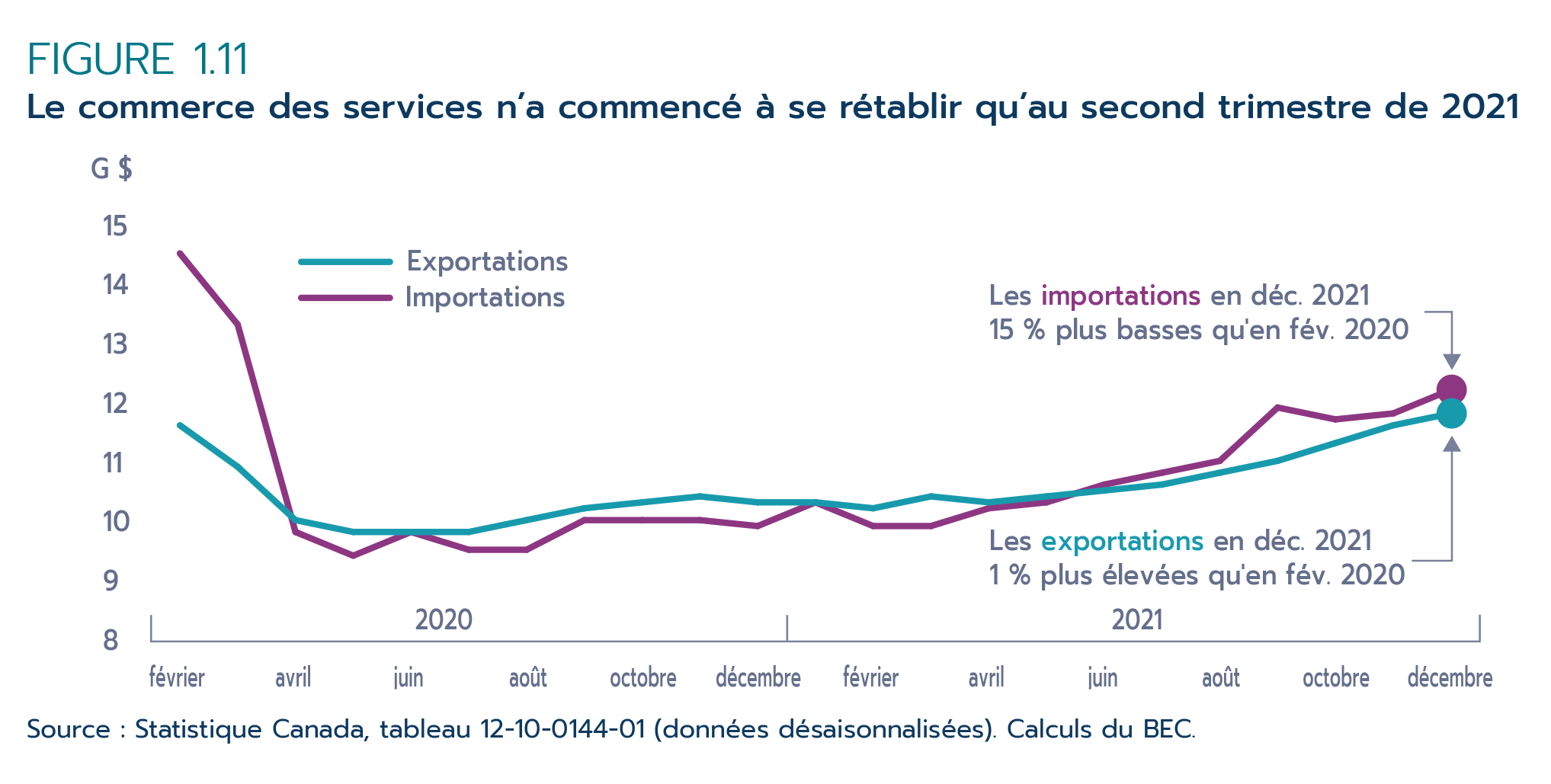

Le commerce des services s’est légèrement redressé

Le commerce des services du Canada a commencé à se rétablir en 2021 (figure 1.11). Cependant, la reprise a été beaucoup plus lente que pour le commerce des biens. Sur l'ensemble de l'année, le commerce canadien des services a augmenté de 1,9 % pour atteindre 262 milliards $, les exportations de services ayant progressé de 3,3 % et les importations de services de seulement 0,6 % (tableau 1.3). Dans l'ensemble, en 2021, le commerce des services demeurait inférieur de 17,4 % aux niveaux de 2019.

Figure 1.11 – Le commerce des services n'a commencé à se rétablir qu'au second trimestre de 2021

Version texte - Figure 1.11

(milliards $)

| Exportations | Importations | ||

|---|---|---|---|

| 2020 | Février | 11,7 | 14,6 |

| Mars | 11,0 | 13,4 | |

| Avril | 10,1 | 9,9 | |

| Mai | 9,9 | 9,5 | |

| Juin | 9,9 | 9,9 | |

| Juillet | 9,9 | 9,6 | |

| Août | 10,1 | 9,6 | |

| Septembre | 10,3 | 10,1 | |

| Octobre | 10,4 | 10,1 | |

| Novembre | 10,5 | 10,1 | |

| Décembre | 10,4 | 10,0 | |

| 2021 | Janvier | 10,4 | 10,4 |

| Février | 10,3 | 10,0 | |

| Mars | 10,5 | 10,0 | |

| Avril | 10,4 | 10,3 | |

| Mai | 10,5 | 10,4 | |

| Juin | 10,6 | 10,7 | |

| Juillet | 10,7 | 10,9 | |

| Août | 10,9 | 11,1 | |

| Septembre | 11,1 | 12,0 | |

| Octobre | 11,4 | 11,8 | |

| Novembre | 11,7 | 11,9 | |

| Décembre | 11,9 | 12,3 |

Source : Statistique Canada, tableau 12-10-0144-01 (données désaisonnalisées). Calculs du BEC.

Tableau 1.3 – Valeur du commerce des services du Canada en 2021 par catégorie

| Catégorie | Valeur (milliards $) | Variation (%) | Variation (milliards $) |

|---|---|---|---|

| Exportations | |||

| Voyages | 16,5 | -9,1 | -1,7 |

| Transports | 14,8 | 8,5 | 1,2 |

| Services commerciaux | 97,3 | 5,0 | 4,6 |

| Services gouvernementaux | 1,4 | 4,1 | 0,1 |

| Total | 130,0 | 3,3 | 4,2 |

| Importations | |||

| Voyages | 9,6 | -40,5 | -6,6 |

| Transports | 26,7 | 14,9 | 3,5 |

| Services commerciaux | 94,2 | 4,1 | 3,7 |

| Services gouvernementaux | 1,5 | 7,9 | 0,1 |

| Total | 132,1 | 0,6 | 0,8 |

Source : Statistique Canada, tableau 36-10-0021-01; consulté le 31 mai 2022. Calculs du BEC.

Les services commerciaux ont mieux fait que les transports et les voyages

Les répercussions économiques négatives des restrictions de santé publique liées à la COVID-19 ont été particulièrement marquées dans les secteurs de services, comme les voyages et les transports, qui impliquent des interactions en personne. Les services de transport se sont partiellement redressés en 2021, les exportations et les importations de ces services ayant rebondi de 8,5 % et 14,9 %, respectivement. Néanmoins, les échanges de services de transport demeuraient 18,8 % sous les niveaux de 2019. Par contre, malgré des signes de reprise au second semestre de 2021, le commerce total des services de voyage du Canada s'est contracté pour une deuxième année consécutive, les exportations chutant de 9,1 % et les importations dégringolant de plus de 40 % par rapport à l'année précédente.

Les services commerciaux sont le seul secteur de services qui n'a pratiquement pas été touché par la pandémie mondiale. La résilience de ce secteur est en partie due à l'adaptation des entreprises à la situation difficile par une accélération de la conversion au numérique (KPMG, 2021). Dans l'ensemble, après une légère baisse au début de 2020, les exportations de services commerciaux du Canada se sont rapidement redressées, dépassant leurs niveaux d'avant la pandémie. De façon similaire, les importations de services commerciaux sont demeurées stables au cours des deux dernières années. Sur l'année 2021, les exportations et les importations de services commerciaux ont augmenté de 5,0 % et 4,1 %, respectivement, par rapport aux niveaux de 2020.

Sources des importations et destinations des exportations de services

Après avoir accusé des reculs dans les deux chiffres en 2020, le commerce des services du Canada avec de nombreux partenaires a bénéficié d'une reprise en 2021. Cependant, les échanges de services avec la plupart des grands partenaires commerciaux du Canada sont demeurés inférieurs aux niveaux de 2019. À l'instar des exportations de biens, les exportations de services vers les États-Unis ont dominé le tableau avec un gain de 4,9 milliards $ en 2021 pour atteindre 73,0 milliards $ (tableau 1.4). Comme les exportations totales de services du Canada n'ont augmenté que de 4,2 milliards $, l'augmentation des exportations vers les États-Unis a représenté de loin la plus forte croissance, faisant passer la part des États-Unis dans les exportations de services du Canada de 54,2 % en 2020 à 56,2 % en 2021, la part la plus élevée depuis 2005. Les exportations de services vers les États-Unis ont augmenté principalement en raison d'une hausse de 6,5 % des exportations de services commerciaux. Parallèlement, les importations de services en provenance des États-Unis ont fléchi pour une deuxième année consécutive, perdant 2,5 % en 2021 pour s'établir à 70,5 milliards $, l'augmentation de 2,2 milliards $ des importations de services commerciaux ayant été plus que compensée par une diminution de 3,8 milliards $ des importations de services de voyage.

Tableau 1.4 – Commerce des services du Canada avec ses 10 principaux partenaires commerciaux en 2021

| Partenaire | Valeur (milliards $) | Variation (%) | Variation (milliards $) |

|---|---|---|---|

| Exportations | |||

| États-Unis | 73,0 | 7,2 | 4,9 |

| Union européenne | 15,2 | 4,2 | 0,6 |

| Royaume-Uni | 6,0 | 3,3 | 0,2 |

| Chine | 5,2 | -9,1 | -0,5 |

| Inde | 4,4 | -12,5 | -0,6 |

| Suisse | 2,0 | 2,4 | 0,0 |

| Mexique | 1,9 | 17,4 | 0,3 |

| Hong Kong | 1,8 | 0,9 | 0,0 |

| Japon | 1,6 | 3,1 | 0,0 |

| Australie | 1,0 | -1,7 | 0,0 |

| Autres partenaires | 17,9 | -4,0 | -0,8 |

| Total | 130,0 | 3,3 | 4,2 |

| Importations | |||

| États-Unis | 70,5 | -2,5 | -1,8 |

| Union européenne | 18,1 | 11,7 | 1,9 |

| Royaume-Uni | 8,1 | -5,2 | -0,4 |

| Hong Kong | 5,5 | 29,3 | 1,3 |

| Japon | 2,8 | 7,2 | 0,2 |

| Chine | 2,6 | 10,5 | 0,2 |

| Singapour | 2,6 | 27,8 | 0,6 |

| Inde | 2,4 | -1,3 | 0,0 |

| Suisse | 1,7 | 1,3 | 0,0 |

| Mexique | 1,5 | -35,8 | -0,8 |

| Autres partenaires | 16,3 | -2,1 | -0,4 |

| Total | 132,1 | 0,6 | 0,8 |

Source : Statistique Canada, tableau 12-10-0157-01; consulté le 31 mai 2022. Calculs du BEC.

Hors des États-Unis, les exportations de services du Canada vers d'autres grands partenaires commerciaux ne se sont que modestement améliorées en 2021. Soutenues par les services commerciaux, les exportations canadiennes de services vers l'Union européenne (2e destination en importance en tant que groupe) et le Royaume-Uni ont augmenté de 4,2 % et 3,3 %, respectivement, en 2021. Les exportations de services vers le Japon ont aussi augmenté de 3,1 % grâce à une hausse des exportations de services de voyage et de transport. À contre-courant de la tendance, les exportations de services vers la Chine ont à nouveau enregistré une baisse, reculant de 9,1 % d'une année sur l'autre. Du côté des importations, les importations de services en provenance de l'UE ont fortement rebondi, progressant de 11,7 %, alors que les voyages, les transports et les services commerciaux étaient tous en hausse. Les importations de services en provenance du Royaume-Uni ont fléchi de 5,2 %, en raison d'une baisse des importations de services commerciaux. En Asie, les importations de services en provenance de la Chine et du Japon ont enregistré une forte croissance.

1.4 Performance du Canada au chapitre de l’investissement direct étranger

Données clés

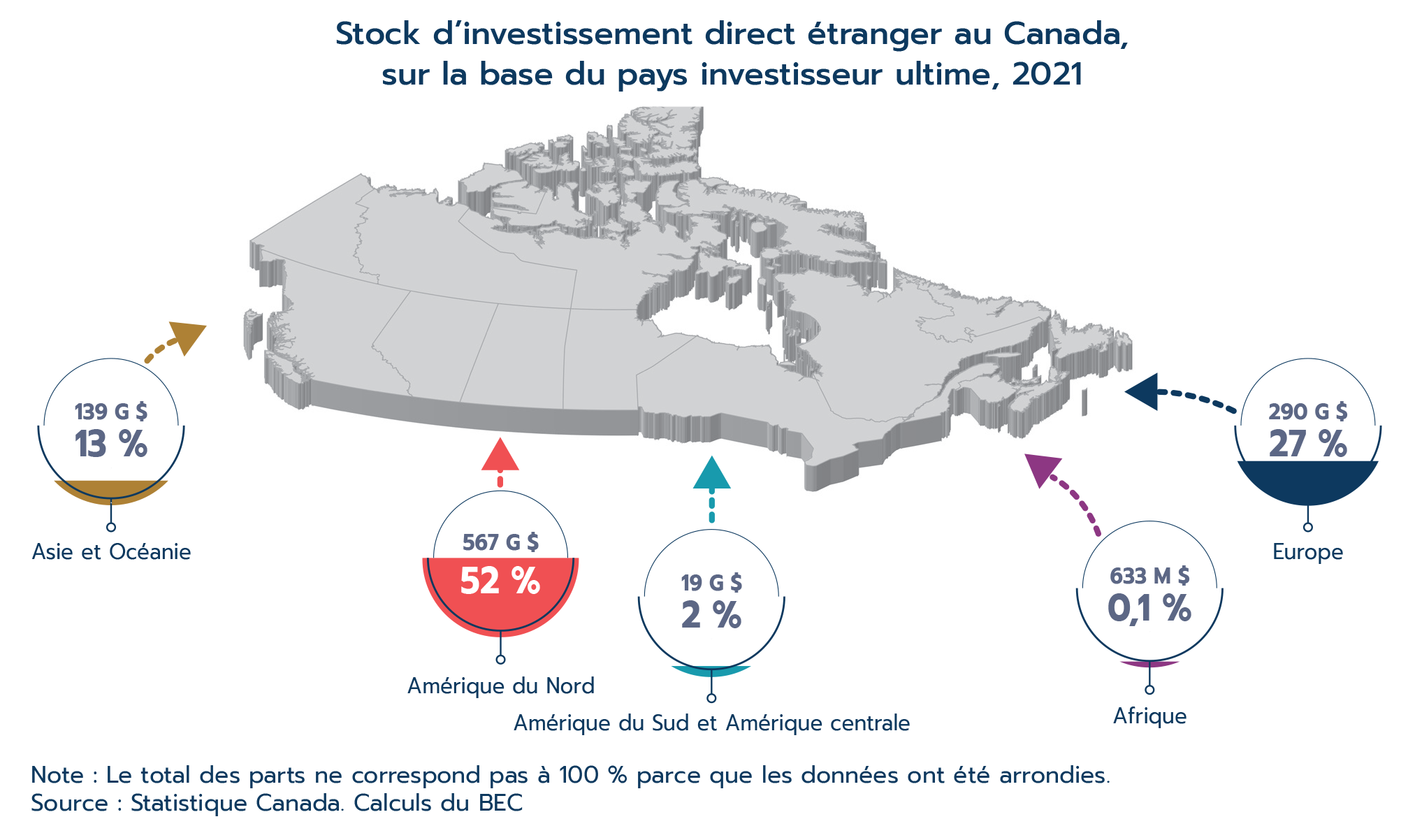

Version texte - Stock d’investissement direct étranger au Canada, sur la base du pays investisseur ultime, 2021

Stock d’investissement direct étranger au Canada, sur la base du pays investisseur ultime, 2021

| Continent | Valeur (2021) | Part en % |

|---|---|---|

| Amérique du Nord | 567 G $ | 52 |

| Europe | 290 G $ | 27 |

| Asie et Océanie | 139 G $ | 13 |

| Amérique du Sud et Amérique centrale | 19 G $ | 2 |

| Afrique | 633 M $ | 0,1 |

Note: Le total des parts ne correspond pas à 100 % parce que les données ont été arrondies.

Source : Statistique Canada. Calculs du BEC

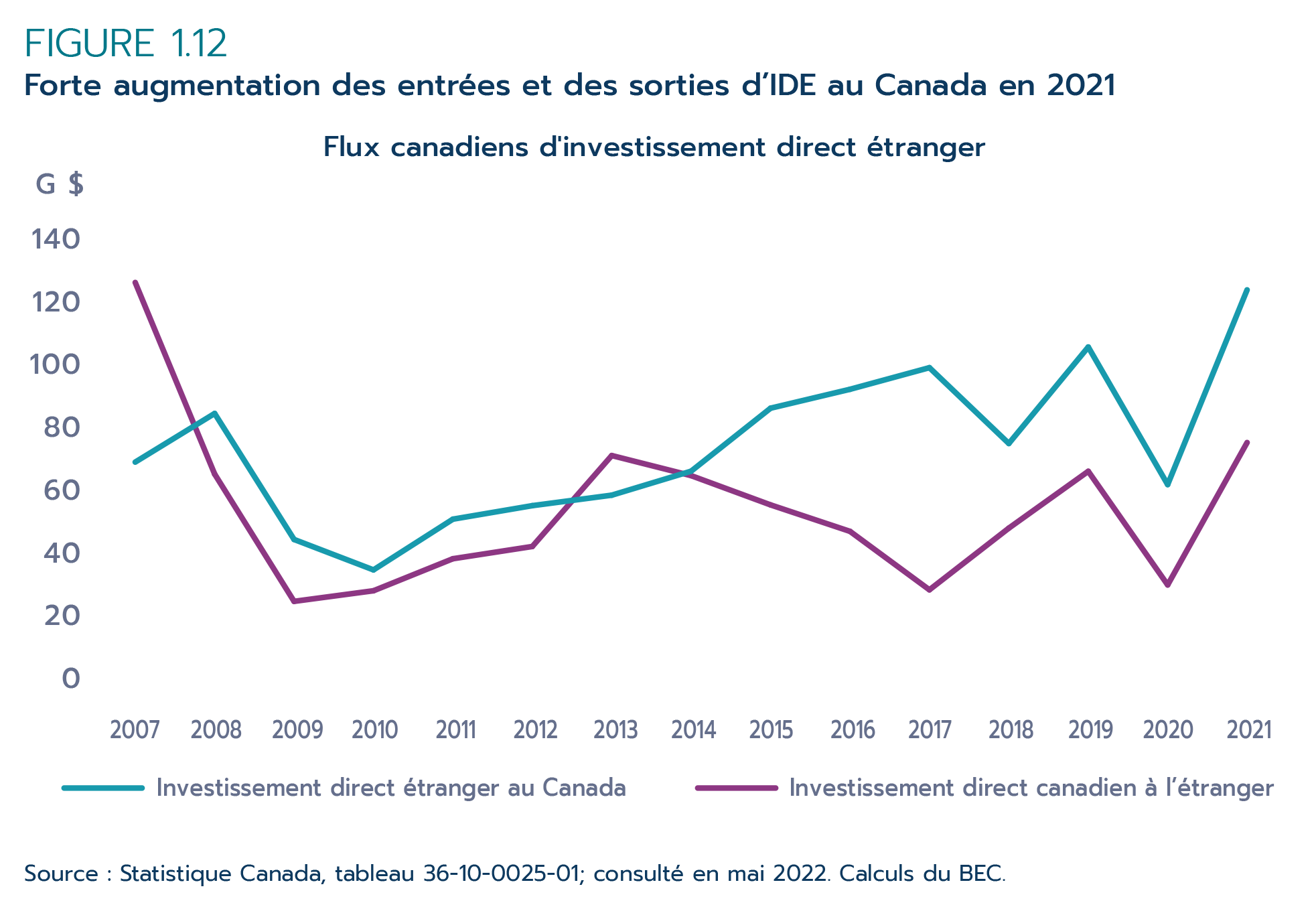

Reflétant la forte remontée des flux mondiaux d'investissement direct étranger (IDE), il y a eu une solide reprise de l'investissement direct canadien à l'étranger (IDCE) et des entrées d'IDE en 2021 (figure 1.12). Contrairement à la lente reprise qui a suivi la crise financière mondiale de 2007-2008 et la récession subséquente, les flux d'IDCE et d'IDE ont rebondi rapidement en 2021, dépassant tous deux leurs niveaux d'avant la pandémie. Les flux d'IDCE ont atteint un niveau record de 123 milliards $ en 2021, en hausse de 97 % par rapport à 2020, ce qui est nettement supérieur à la moyenne de 73 milliards $ de la décennie 2010-2019. De façon similaire, les entrées d'IDE ont enregistré leur niveau le plus élevé depuis 2007, à 76 milliards $ – une augmentation de 143 % par rapport à 2020 – qui est 52 % supérieur à la moyenne de 2010-2019.

Figure 1.12 – Forte augmentation des entrées et des sorties d’IDE au Canada en 2021

Version texte - Figure 1.12

Flux canadiens d'investissement direct étranger (millions $)

| Investissement direct canadien à l’étranger | Investissement direct étranger au Canada | |

|---|---|---|

| 2007 | 69 416 | 125 476 |

| 2008 | 84 592 | 65 679 |

| 2009 | 45 268 | 25 948 |

| 2010 | 35 770 | 29 257 |

| 2011 | 51 602 | 39 254 |

| 2012 | 55 819 | 43 076 |

| 2013 | 59 091 | 71 459 |

| 2014 | 66 584 | 65 186 |

| 2015 | 86 242 | 56 057 |

| 2016 | 92 140 | 47 796 |

| 2017 | 98 888 | 29 550 |

| 2018 | 75 221 | 48 803 |

| 2019 | 105 333 | 66 538 |

| 2020 | 62 400 | 31 082 |

| 2021 | 123 169 | 75 515 |

Source : Statistique Canada, tableau 36-10-0025-01; consulté en mai 2022. Calculs du BEC.

Les fusions et acquisitions (FA) ont été à l'origine de la majeure partie de la croissance de l'IDCE, atteignant leur valeur la plus élevée depuis 2017, soit 64 milliards $, en 2021, une croissance annuelle de 242 %. Les bénéfices réinvestis, ou les bénéfices des filiales étrangères réinvestis dans ces filiales plutôt que rapatriés, ont augmenté à un rythme beaucoup moins rapide (52 %). À l'inverse, la croissance des entrées d'IDE au Canada était largement attribuable à une hausse substantielle des bénéfices réinvestis. En 2021, les bénéfices réinvestis ont totalisé 38 milliard $ – plus de 10 fois le niveau de 2020 et la valeur la plus élevée enregistrée depuis 2007, lorsque ces données ont commencé à être recueillies. Les FA ont aussi contribué à la croissance des entrées d'IDE, en hausse de 30 % par rapport à 2020.

Composition sectorielle de l’IDCE et de l’IDE

Le secteur du commerce et des transports a représenté près de la moitié des 123 milliards $ de flux d'IDCE en 2021, dépassant le secteur des finances et des assurances qui, historiquement, fournissait la plus grande part des investissements sortants du Canada. L'IDCE dans le secteur du commerce et des transports s'est multiplié par un facteur de plus de 25, passant de 2,3 milliards $ à 60 milliards $; il est probable que l'acquisition de Kansas City Southern par le Chemin de fer Canadien Pacifique (CP, 2021), conclue au dernier trimestre de 2021, a contribué à cette hausse. Les secteurs de la gestion de sociétés, de l'énergie et des mines ont aussi enregistré des hausses de leurs flux d'IDCE en 2021, mais insuffisantes pour retrouver les niveaux historiquement élevés de 2019. En 2021, les secteurs des finances et des assurances, de la fabrication et des « autres industries » ont connu des flux d'IDCE moins élevés.

Pour ce qui est des entrées d'IDE, les secteurs de la fabrication, de l'énergie et des mines ont compté pour près de la moitié des entrées de 76 milliards $ enregistrées en 2021, suivis du secteur du commerce et des transports. Le secteur de la gestion de sociétés est celui qui a reçu le moins de flux d'IDE en 2021 – inférieurs de 47 % à ceux de 2020. Parmi l'ensemble des secteurs, y compris celui des « autres industries », la gestion de sociétés est le seul où les flux enregistrés en 2021 sont demeurés inférieurs à leur moyenne de la période 2010-2019.

La majorité de la hausse de 44 milliards $ des flux d'IDE observée en 2021 a été investie dans le secteur de l'énergie et des mines, qui est passé d'un désinvestissement de 8,8 milliards $ en 2020 à un investissement de 17 milliards $ en 2021. Cette injection de fonds nouveaux dans le secteur était bien supérieure à la moyenne annuelle de la période 2014-2019 mais demeure sous le niveau pré-pandémie. Les entrées dans le secteur de la fabrication ont aussi fortement augmenté pour atteindre 19 milliards $, soit trois fois les entrées enregistrées en 2020. Les secteurs des finances et des assurances, du commerce et des transports et des « autres industries » étaient également en croissance, tandis que les flux d'investissement dans le secteur de la gestion de sociétés et d'entreprises ont reculé sous leurs niveaux de 2019.

Tableau 1.5 – Flux d’IDCE et d’IDE par secteur, 2021

| IDCE | Valeur (milliards $) | Variation (%) | Variation (milliards $) |

|---|---|---|---|

| Énergie et mines | 11,6 | 40,5 | 3,4 |

| Fabrication | 2,1 | -63,0 | -3,6 |

| Commerce et transports | 59,6 | 2 542,0 | 57,3 |

| Finances et assurances | 29,7 | -2,0 | -0,6 |

| Gestion de sociétés et d'entreprises | 13,8 | 144,5 | 8,2 |

| Autres industries | 6,4 | -38,0 | -3,9 |

| Total | 123,2 | 97,4 | 60,8 |

| IDE | Valeur (milliards $) | Variation (%) | Variation (milliards $) |

| Énergie et mines | 16,6 | s.o. | 25,4 |

| Fabrication | 19,2 | 215,7 | 13,1 |

| Commerce et transports | 11,4 | 10,9 | 1,1 |

| Finances et assurances | 9,5 | 138,9 | 5,5 |

| Gestion de sociétés et d'entreprises | 4,6 | -46,9 | -4,0 |

| Autres industries | 14,3 | 30,5 | 3,3 |

| Total | 75,5 | 143,0 | 44,4 |

Source : Statistique Canada, tableau 36-10-0026-01; consulté en mai 2022. Calcul du BEC.

s.o. : sans objet

Destinations de l’IDCE et sources d’IDE

Comme il était à prévoir, les États-Unis demeurent le principal partenaire d'investissement du Canada, étant la destination des deux tiers (78 milliards $) de l'IDCE et la source de près de la moitié (35 milliards $) de tous les flux d'IDE en 2021 (tableau 1.6). Les États-Unis ont été le principal moteur de la reprise des investissements au Canada en 2021. Environ 66 % de l'augmentation de 61 milliards $ des flux d'IDCE entre 2020 et 2021 a pris la direction des États-Unis, qui ont été la source de près de la moitié de la croissance de 44 milliards $ des entrées d'IDE.

Le Luxembourg arrive au deuxième rang des principales destinations des flux d'IDCE en 2021 (derrière la catégorie « tous les autres pays »), suivi de la France et de l'Australie. La forte croissance des sorties d'investissement à destination de ces trois pays contraste avec les flux limités observés vers le Royaume-Uni et la Suisse, deux destinations importantes de l'IDCE avant la pandémie. Fait intéressant, les flux d'IDCE vers les cinq principaux pays de destination en 2021 ont enregistré leurs niveaux les plus élevés depuis 2012, lorsque des données sur ces flux ont été consignées pour la première fois.

Si l'on examine les sources d'IDE au Canada, les Pays-Bas étaient la deuxième source en importance en 2021 après les États-Unis, suivis des îles Caïmans et du Royaume-Uni (derrière la catégorie « tous les autres pays »). À l'exception des trois partenaires asiatiques (Chine, Japon et Hong Kong), de l'Australie et de la Suisse, les flux d'IDE en provenance des 15 principales économies d'origine ont dépassé leurs niveaux d'avant la pandémie.

Il est à noter que les flux d'IDE font référence au dernier pays d'où provient l'investissement avant d'arriver au Canada, y compris les pays intermédiaires par lesquels transitent les investissements. Bien que des données sur le pays d'origine ultime des flux d'IDE ne soient pas disponibles, Statistique Canada produit des données sur les stocks d'IDE, ou « positions » d'IDE, sur la base du pays investisseur ultime (PIU) et du pays investisseur immédiat (PII). Ces données révèlent que les investissements venant de certains pays qui sont généralement des intermédiaires, comme les Pays-Bas et le Luxembourg, peuvent être originaires d'autres pays. Par conséquent, les données sur les flux d'IDE peuvent sous-estimer l'IDE en provenance de pays qui investissent davantage via des pays intermédiaires, comme le Japon et la Chine. Pour plus de détails au sujet des investissements étrangers sur la base du PIU, voir le chapitre 2 de Le point sur le commerce du Canada 2021.

Tableau 1.6 – Flux d’IDCE et d’IDE, 2021

| Destinations de l’IDCE | Valeur (milliards $) | Variation (%) | Variation (milliards $) |

|---|---|---|---|

| États-Unis | 77,7 | 106,6 | 40,1 |

| Luxembourg | 7,1 | s.o. | 7,2 |

| France | 4,2 | 266,3 | 3,1 |

| Australie | 3,2 | 80,4 | 1,4 |

| Brésil | 3,1 | 628,8 | 2,6 |

| Hong Kong | 2,7 | -42,6 | -2,0 |

| Royaume-Uni | 2,1 | 36,5 | 0,6 |

| Mexique | 1,7 | -57,2 | -2,3 |

| Japon | 1,6 | 500,8 | 1,3 |

| Allemagne | 1,3 | -32,1 | -0,6 |

| Chine | 1,0 | -10,9 | -0,1 |

| Suisse | 0,8 | s.o. | 0,9 |

| Îles Caïmans | 0,3 | -19,3 | -0,1 |

| Pays-Bas | 0,2 | -77,3 | -0,6 |

| Barbade | -2,1 | s.o. | -5,8 |

| Autres pays | 18,4 | 449,6 | 15,0 |

| Total | 123,2 | 97,4 | 60,8 |

| Sources d'IDE | Valeur (milliards $) | Variation (%) | Variation (milliards $) |

| États-Unis | 35,1 | 132,4 | 20,0 |

| Pays-Bas | 9,6 | 67,0 | 3,9 |

| Îles Caïmans | 6,4 | 816,3 | 5,7 |

| Royaume-Uni | 5,0 | 64,4 | 1,9 |

| Luxembourg | 4,1 | s.o. | 8,5 |

| France | 3,2 | 442,3 | 2,6 |

| Suisse | 2,4 | s.o. | 6,7 |

| Brésil | 2,3 | 55,6 | 0,8 |

| Allemagne | 1,6 | 120,1 | 0,9 |

| Australie | 1,1 | s.o. | 3,3 |

| Barbade | 0,3 | 29,3 | 0,1 |

| Mexique | 0,1 | -30,5 | -0,1 |

| Chine | -0,2 | s.o. | -0,2 |

| Japon | -0,6 | s.o. | -1,3 |

| Hong Kong | -1,2 | s.o. | -0,2 |

| Autres pays | 6,1 | -57,6 | -8,3 |

| Total | 75,5 | 143,0 | 44,4 |

Source : Statistique Canada, tableau 36-10-0473-01, consulté en mai 2022, Calcul du BEC.

s.o. : sans objet